戦闘管理システム(CMS)市場規模、シェアおよび業界分析、コンポーネントタイプ別(ソフトウェアおよびハードウェア[制御コンソール、戦闘データセンター、データネットワークスイッチ])、サブシステム別(自己防衛管理システム、状況認識システム、トラック管理システム、兵器管理システム、表示システム、識別システム、無人車両制御システム)、プラットフォーム別(主要水上戦闘艦、潜水艦、強襲揚陸艦、高速攻撃艇(FAC)および哨戒艇・哨戒艦、その他)、および地域別予測(2026年~2034年)。

主要市場インサイト

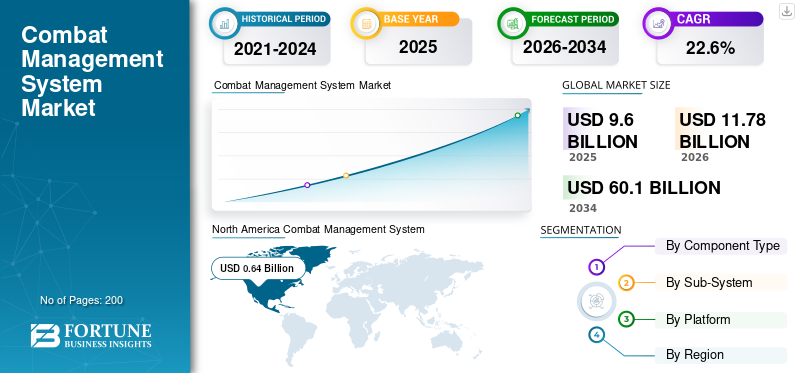

世界の戦闘管理システム市場規模は、2025年に96億米ドルと評価され、2026年の117億8,000万米ドルから2034年までに601億米ドルへと増加すると推定されており、2026年から2034年の間に年平均成長率(CAGR)22.60%を示すと予測されています。2025年には、北米が6.64%の市場シェアで戦闘管理システム市場を支配しました。

戦闘管理システム(CMS)は、海軍艦艇および潜水艦の全搭載システムを統合するために設計された包括的なソフトウェアベースのシステムである。これらの最先端システムは、リアルタイムの作戦海事データを収集・解釈・伝達し、運用者に指揮統制アプリケーションのための統合インターフェースを提供することを目的としている。海軍戦域管理システム(NTMS)とも呼ばれる。

海軍戦域管理システムの機能には、指揮統制、作戦計画、通信、航法、監視、情報収集が含まれる。本システムは通信システムと戦術データリンクを活用し、プラットフォーム本体と内蔵システム双方にアクセスする。CMSは状況認識、情報収集、計画・意思決定、兵器システムの指揮統制といった機能を促進する。これら全ての要素が今後数年間の市場成長を牽引すると見込まれている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の戦闘管理システム(CMS)市場インサイト

日本の防衛力強化と高度な海軍・陸海空統合システムの需要拡大に伴い、戦闘管理システム(CMS)市場は戦略的な成長機会を提供しています。最新のCMS技術は、リアルタイム情報統合、高度な意思決定支援、迅速な作戦対応を可能にし、日本の防衛イノベーションの推進力となっています。防衛関連の経営層や技術責任者は、これらの先進的システムを活用することで、国際競争力の向上、作戦効率の最適化、そして戦略的パートナーシップ構築に貢献することができます。

ロシア・ウクレーン戦争の影響

戦争状況の中で世界的に海軍船の新しい調達と近代化プログラムに対するCMSの需要の増加は、市場の成長を触媒します

グローバルな紛争のエスカレーションにより、正確な運用が可能な高度で機敏な戦闘システムの需要が高まりました。紛争の時期に、関係する国または影響を受けた国は、戦闘システムを含む軍事能力の強化と拡大をしばしば優先します。この需要の急増は、戦闘管理システムの機器と技術の必要性が高まり、攻撃的および防御的な目的の両方に役立つ可能性があります。

直接的な影響を受けた国、および地域の安定性を懸念する近隣または同盟国は、防衛予算の大部分をシステムと関連技術と戦うために割り当てる可能性があります。たとえば、2023年2月、Elbit Systems Sweden ABは、スウェーデンの防衛材料局(FMV)からの契約を確保し、王立スウェーデン海軍のSpåröクラス鉱山対策(MCM)船にアルバトロスCMSを供給しました。

さらに、防衛能力を強化するための需要の高まりと命令により、市場の統合が促進される可能性があります。大規模な防衛企業は、より小さな戦闘技術企業を買収したり、リソースと専門知識を組み合わせてパートナーシップを結んでいます。さらに、これらの紛争は、地域のセキュリティパートナーシップの形成または強化につながる可能性があります。このパートナーシップは、共同のセキュリティ上の懸念に対処するために、国家が協力して戦闘システムを開発または獲得するために協力します。たとえば、2023年5月に、Thalesと防衛省は、英国海軍の海岸統合施設であるPortsdown Technology Parkに設置されるT31ミッションシステムの6番目の船舶セットを英国海軍に提供する契約に署名しました。

戦闘管理システム市場の概要とキーメトリック

市場規模と予測:

- 2025年の市場規模:96億米ドル

- 2026年の市場規模:117億8,000万米ドル

- 2034年の予測市場規模:601億米ドル

- CAGR:2026年~2034年に22.6%

市場占有率:

- 2025年には、北米が6.64%の市場シェアで戦闘管理システム市場を支配しました。これは、大規模な海軍近代化プログラム、高い防衛予算、および先進的な戦闘管理システムの広範な調達によって推進されています。

- アジア太平洋地域は、海軍の緊張の高まり、新しい造船プログラム、海軍戦争能力の技術的進歩に支えられた最速の成長を目の当たりにすると予測されています。

重要な国のハイライト:

- 米国:AI主導のシステムや高度なミッションコンピューティングプラットフォームなど、次世代のCMSおよび船近代化プログラムへの米国海軍による強力な投資。

- ヨーロッパ:海軍艦隊の近代化(たとえば、ノルウェーのSkjoldクラスのコルベット、英国タイプ31ミッションシステム)およびNATO同盟国の共同プロジェクト。

- インドとアジア太平洋地域:新しい軍艦、潜水艦、パトロール船の急速な調達。先住民のCMS開発(たとえば、トルコのミュレンCMS、インドのBEL Systems)は、地域防衛イニシアチブをサポートしています。

- 中東:サウジアラビア、アラブ首長国連邦、イスラエルによる海軍調達プログラムの上昇。統合された戦闘管理とミサイル防衛能力に焦点を当てています。

戦闘管理システム(CMS)市場動向

人工知能とクラウドベースの統合CMSの主要な開発市場の成長触媒

仮想化、人工知能(AI)ベースの戦闘システム、海軍艦隊の近代化、統合された海軍戦闘ミッションシステム管理、および海軍戦闘サブシステムの自動化の台頭は、次世代のインテリジェント戦闘システムの需要を促進する重要な要因です。戦闘システムの仮想化には、ミッションコンピューターとコンソールを物理サーバーに統合し、エネルギー効率、作業生産性、柔軟性を高めます。

たとえば、2023年6月に、Mantechは、インテリジェントシステムエンジニアリング、自動化分析、およびインテリジェントなシステムを提供するために1億3300万米ドルの補充契約を確保しました。人工知能米国海軍の海軍空軍戦車センター航空機部門へ。さらに、2022年2月、データインフラストラクチャ人工知能会社であるTorch.aiは、海軍のデジタル戦室(DWO)に次世代AIおよびデータインフラストラクチャソフトウェア機能を提供するために、米国海軍から5年間の契約上の勝利を発表しました。

さらに、2023年3月、AIを搭載した分析およびサイバーエンジニアリングソリューションの大手プロバイダーであるBigbear.aiは、国際海事演習23(IMX 23)中に米国海軍との参加と協力を確認しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

戦闘管理システム市場の成長要因

市場の成長を促進するために、世界中のさまざまな海軍艦隊における対面戦争能力の採用の増加

対面戦争(ASUW)は、主に地下から空対空のミサイルの抑制と敵の地表容器を標的にすることに焦点を当てた海軍戦の枝を構成しています。 Uボートと海軍航空の時代に先立ち、すべての海軍戦争は、第二次世界大戦前にASUWを中心としていました。 「反表面戦争能力」という用語は、第二次世界大戦後に出現し、冷戦のダイナミクスはASUWの発展に明確な規律として大きな影響を与えています。

Global Naviesによる反表戦争の広範な採用は、ターゲットの獲得と脅威の認識のためのリアルタイムの場所の精度を高めることを目指しています。この能力は、エリアの拒否、捜索救助(SAR)、対海軍協会の努力、強制保護、軍事作戦など、さまざまなアプリケーションにわたって重要です。

たとえば、2023年6月、オランダ国防省、Damen、およびThalesは、4つの反潜水艦戦(ASUW)フリゲートの設計、建設、および配達の契約を締めくくりました。これらのASWフリゲート艦は、現在のKarel Doormanクラスの多目的フリゲート艦を置き換えるように設定されています。

さらに、2023年4月、Raytheon Technologiesは、過敏な空気発射攻撃反表戦争兵器プログラム(HALO)の初期段階で、米国海軍からの契約を確保しました。 HALOは、キャリアベースの攻撃的な攻撃防止兵器として機能し、長距離火災能力に関する米国海軍の戦略と一致しています。

市場の成長をサポートするための海上事業における状況認識の向上に対する需要の増加

状況認識には、戦闘ミッション中に重要な戦場情報を特定して分析するプロセスが含まれます。 C5ISR(コマンドとコントロール、コンピューター、通信、サイバー、インテリジェンス、監視、偵察)ソリューションは、高度な海上機能を提供し、データベースへのリアルタイムのアクセスを確保します。洗練されたネットワークルーター、高帯域幅センサー処理、およびビデオ管理システムは、戦場での運用における意思決定に不可欠です。これらは、クリティカルミッション、フライト、センサーデータの取り扱い、表示、ストレージ、および提供を可能にし、軍事作戦内の全体的な意思決定プロセスを強化します。C5ISRシステムは、運用中の兵士の効率を最適化するリアルタイムデータを生成します。

たとえば、2023年7月、BAE Systemsは米国海軍から1500万米ドルの契約を確保し、海上船の高度なデジタル尋問者を提供しました。 AN/UPX-50(c)尋問者は、状況認識を高め、友好的な火災事件を減らし、敵対的な環境でのミッションの成功を支援します。さらに、2023年4月、Charles River Analyticsは、海事(Aチーム)システムでの認識のための自動テキスト抽出を開発するための180万米ドルの契約を受け取りました。このシステムは、既存のラベル付きデータセットと発表されていない画像を使用して海事画像のテキストを認識することにより、海の船やその他の船舶を分類および識別することを目的としています。

抑制要因

市場の成長を妨げるCMSとそのコンポーネントの設計、開発、メンテナンスに関連する高コスト

戦闘管理システムでは、エンドユーザーにミッションクリティカルなシステムを提供するために複数のコンポーネントが必要です。したがって、相互運用性と艦隊管理を強化するために、より多くの海軍CMSSが必要です。ただし、CMSの設計またはカスタマイズに関連する高コストは、すべての船舶プラットフォームで市場の成長を妨げると予想されます。 CMSは、コマンドとコントロール(C&C)、ISR(インテリジェンス、監視、および偵察)、およびその他のシステムの統合を必要とする現代の戦争プロセスを合理化する上で重要な役割を果たします。これらのシステムの開発と維持は、かなりの費用で提供されます。

複雑な規制環境、高い実装コスト、および海軍劇場管理システムにおける専門知識と専門知識の要件も、市場の成長を制限しています。たとえば、2021年6月、米海軍は独立クラスのLCS CMSをサポートするためにGDMを選択しました。国防総省(DOD)によって発表された1740万米ドルの契約の一環として、General Dynamics Mission Systemsは、独立型Variant LCS艦隊の船体の機械的および電気システムを開発およびアップグレードします。これには、ソフトウェアのアップグレードとエンジニアリング制御システムのメンテナンスが含まれます。

たとえば、2023年7月に、イタリアの船員フィンカンティエーリとレオナルドが所有する合弁会社であるOrizzonte Sistemi Navali(OSN)は、イタリアの海軍の洞窟の維持のために、国防/国立兵器局長の海軍局長/国立兵器局長の総局と協定を結びました。空母そして、地平線クラスの駆逐艦。欧州防衛およびセキュリティ会社のレオナルドは、この契約の最大総額は2億900万米ドルであると述べました。

戦闘管理システム(CMS)市場セグメンテーション分析

コンポーネントタイプ分析による

ハードウェアセグメントの成長を推進するための海軍船舶の高い需要と海軍劇場管理システムの高い採用率

コンポーネントによって、市場はソフトウェアとハードウェアに分割されます。ハードウェアセグメントは、世界中のさまざまな海軍船と海軍劇場管理システムの需要が増加しているため、2022年に世界市場シェアを支配していました。 2023年8月、米国海軍は、ハンティントンインガルズ産業(HII)に10駆流の建設に対して145億米ドルの契約を授与しました。同様に、2022年10月、BAE Systemsは、オーストラリア海軍の3つの駆逐艦にわたって能力を高めるためにオーストラリアから1億5500万米ドルの契約を確保しました。

サブシステム分析による

近代化プログラムに対する急成長の需要と国境を越えた紛争の増加と、武器管理システムセグメントの成長を促進するための費用対効果

サブシステムにより、市場は自己防衛管理システム、状況認識システム、トラック管理システム、武器管理システム、ディスプレイシステム、識別システム、および無人車両制御システムに分類されます。

武器管理システムセグメントは2022年にグローバル市場を支配し、予測期間中に最高のCAGRを誇る最も急速に成長するセグメントになると予想されています。この成長を促進する要因には、国境を越えた紛争の増加、海の支配に対する重点の増加、および陸上システムと比較した海媒介プラットフォームベースの防衛システムのコストの低下が含まれます。たとえば、2023年8月に、日本政府は530億米ドルの防衛予算を発表し、中国からの脅威に対抗するために海軍船の重要な調達を繰り返しました。この計画には、駆逐艦にイージスミサイル防衛システムを装備することも含まれています。

状況認識セグメントは、2022年の市場シェアで2番目に大きいセグメントであり、intelligence報、監視、目標取得、および海軍および沿岸運営のセキュリティアプリケーションのための状況認識サブシステムの高い需要と採用率によって推進されました。たとえば、2023年10月に、インドネシア海軍は、ボイジャー磁気コンパスを備えた先住民族の海上セキュリティパトロール船を調達しました。レーダー、およびFCV-688エコーサウンダー。

プラットフォーム分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

海上監視のためのFACおよびパトロール工芸品とボートの需要の増加は、市場の成長につながります。

グローバル市場は、プラットフォームによって主要な表面戦闘員、潜水艦、水陸両用船、高速攻撃クラフト(FAC)&パトロールボート&クラフトなどにセグメント化されています。

高速攻撃クラフト(FAC)およびパトロールボート&クラフトセグメントは、2022年に最大の市場シェアを保持しています。その成長は、これらのプラットフォームの統合された効率的なコマンドおよび制御機能を確保するための高度な戦闘管理システム(CMSS)の需要の増加に起因しています。これらの船舶は、反潜水艦戦から防空まで、多様なミッション要件を提供します。たとえば、2023年9月、ロッキード・マーティンは、海軍と米国の沿岸警備隊の地表艦隊を接続することを目的とした統合戦闘システムを開発するために、米海軍との2,300万米ドルの契約を確保しました。

潜水艦セグメントは、予測期間中に最高のCAGRを示す最も急速に成長していると予測されています。この成長は、潜水艦に対する高い需要によって促進され、世界中の海軍の進化する調達優先順位の影響を受け、既存の潜水艦艦隊に次世代の戦闘管理システムを装備することを目的とした近代化プログラムの増加に影響されます。たとえば、2021年11月、トルコ産業技術省は、いくつかのトルコ海軍タイプ209/1400 Prevezeクラスの潜水艦に搭載されたMürenCMSの設置を発表しました。これらの潜水艦は、2022年から2023年までに終了する予定のTubitak Bilgem、AraştırmaMerkezikomutanlığı、またはGölcükMavalShipyardによって実施された中年の近代化とアップグレードの一部として海の受け入れテストを受けています。

地域の洞察

グローバル市場は、北米、ヨーロッパ、アジア太平洋、中東、その他の世界の地域に分かれています。

North America Combat Management System (CMS) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2022年に最大の戦闘管理システム市場シェアを保持しており、予測期間中にその優位性を維持することが期待されています。米国国防総省は、次世代の造船プログラムと既存の海軍船舶艦隊の近代化に多額の投資を行っています。大手グローバル市場のプレーヤーは、新しく建設および近代化された船舶に乗って高度な次世代CMSシステムの需要の増加に応じて、研究、開発、テスト、評価(RDT&E)およびCMSコンポーネントとソフトウェアの生産への投資を増やしました。たとえば、2022年4月、Raytheon Co.はRaytheon Missiles&Defenseを通じて、米国国防総省との契約を確保し、DDG 1000クラスの戦闘システムの活性化、維持、および船舶コンピューティング環境インフラストラクチャ(TSCEI)およびミッションシステムハードウェア/機器の総船舶コンピューティングシステムのサポートを提供し、482.200万米ドルで大切にしました。

ヨーロッパは、2022年に2番目に大きい市場シェアを保持していると推定されています。これは、新しく建設された海軍船でのCMSの需要が高く、大陸中の海軍が行った近代化プログラムを促進しています。

たとえば、2022年6月に、KongsbergはノルウェーのSkjoldクラスのコルベットでの戦闘システムのアップグレードを発表しました。アップグレードには、主にナンセンクラスのフリゲート艦と調整された新しいCMSの設置が含まれます。さらに、会社は戦術データリンクと戦闘システム内のその他の機能を更新します。

アジア太平洋地域は、最も急速に成長している市場になると予想されており、予測期間中に最高のCAGRを目撃すると予想されています。この地域での動的な海事状況と継続的な紛争は、地域の市場の成長を促進しています。この成長は、新しく建設された海軍船の調達と、海軍船に乗って既存のCMSシステムのアップグレードによってさらに促進されます。たとえば、2022年9月に、NavtorはShoei Kisen Kaisha Ltd.との重要な合意に署名し、管理された船舶艦隊にNavfleetアプリケーションを展開するために署名しました。

中東は中程度の成長を経験すると予想されており、予測期間中に中程度のCAGRが予測されています。この成長は、造船プログラムと、とりわけイスラエル、アラブ首長国連邦、サウジアラビアなどの既存の艦隊のCMSシステムの調達に起因しています。たとえば、2023年2月、MBDAは、王立サウジ海軍のマルチミッション表面戦闘員(MMSC)船を目的としたCAMMミサイルの生産を開始するために、米国海軍との契約に署名しました。契約は1億1,860万米ドルと評価されています。一般的な対空モジュラーミサイル(CAMM)は、世界をリードする密接な密接性および地域地域防空能力を提供します。この武器システムは、戦闘機や新世代の超音波系シップミサイルを含む、現在および将来のあらゆる脅威を傍受して中和することができます。

戦闘管理システム市場の主要企業のリスト

主要なプレーヤーが採用されている製品の革新と戦略的調達、買収、およびパートナーシップを継続して、市場の成長を維持します

グローバルな戦闘管理システム市場の主要なプレーヤーは、それぞれの市場の最前線で自分の地位を維持するために、製品の革新と開発に積極的に投資しています。たとえば、2022年2月、データインフラストラクチャ人工知能会社Torch.aiは、米国海軍から5年間の契約を獲得したことを発表しました。彼らの目的は、海軍のデジタル戦室(DWO)の次世代AIおよびデータインフラストラクチャソフトウェア機能を開発することです。さらに、これらの企業は、他の利害関係者との戦略的パートナーシップと協力を追求して、製品ポートフォリオを強化し、市場での競争力を強化しています。

プロファイルされた主要企業のリスト:

- レオナルドS.P.A(イタリア)

- Saab AB(スウェーデン)

- Northrop Grumman Corporation(米国)

- ロッキードマーティンコーポレーション(私たち。)

- BAE Systems PLC(英国)

- Raytheon Technologies Corporation(米国)

- Kongsberg Gruppen Asa(ノルウェー)

- アセルサンA.S. (七面鳥)

- Atlas Elektronik Gmbh(ドイツ)

- Thales Group(フランス)

- TERMA AS(デンマーク)

- Elbit Systems Ltd.(イスラエル)

- Israel Aerospace Industries Ltd.(イスラエル)

- L&T Ltd.(インド)

- Hanwha Systems Co. Ltd.(韓国)

- Bharat Electronics Ltd.(BEL)(インド)

主要な業界開発:

- 2023年12月、ニュージーランドのイギリス海軍は、CMS 330でHMNZS Te Mana Frigateを導入しました。新しいCMS 330は、現代の戦争の脅威に対する優れた保護を提供します。ロッキード・マーティンは、フリゲート艦にCMSを配達することにより、ロイヤル海軍との長期的なパートナーシップを実証しました。

- 2023年12月、オーカスイニシアチブの下で、オーストラリアと英国は、SSN-A Fast Attack Submarineに統合されたAN/BYG-1戦闘管理システムを統合することを発表しました。 SSN-Aのこの新しいバージョンには、垂直発射機能があります。

- 2023年10月、日本は、高度な戦闘管理システムの研究プロジェクトを発表しました。この研究は、2024年度から始まり、スケーラブルな機能とAI機能を備えたCMSを開発します。日本は、2028年度からこの新しいCMSのテストを開始することを目指しています。

- 2023年10月、Thalesは、Polska Grupa Zbrojeniowa(PGZ)と契約を結び、Tacticos Integrated Combat Management System(CMS)、Sonars、Air-Surveillance and Fire-Strol Radarsおよび360°の赤外線センサーをポーランドナビのMiecznik Frigateプログラムに提供しました。

- 2023年9月、 米国海軍は、ロッキード・マーティンが2,300万米ドルを授与し、海軍と米国の沿岸警備隊の地表艦隊を接続すると予想される統合戦闘システムの作成を開始しました。統合された戦闘システムのための海軍の新しいプログラムオフィスは、2022年5月に将来のICのシステムエンジニアリングとソフトウェア統合の提案の要求を発行しました。

報告報告

調査レポートは、詳細な業界分析を提供します。 R&D機能やオペレーティングサービスの最適化など、すべての主要な側面をカバーしています。さらに、このレポートは、市場の動向、市場シェア、地域分析、ポーターの5つの力分析、市場競争で紹介されたさまざまな企業の競争状況に関する洞察を提供し、主要な業界開発を強調しています。上記の要因に加えて、主に近年の世界市場の成長に貢献しているいくつかの要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026年から2034年までのCAGRは22.6% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネントタイプ別

|

|

サブシステム別

|

|

|

プラットフォーム別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2026年に117億8,000万米ドルで、2034年までに601億米ドルに達すると予測されています。

市場は予測期間(2026年~2034年)に年平均成長率(CAGR)22.6%で成長すると見込まれています。

プラットフォームセグメントは、新しい調達の発展と既存の海軍艦隊の近代化の増加により、市場をリードすることが期待されています。

北米の市場規模は、2025年に6億4,000万米ドルでした。

地上統制局の需要の高まりを支援するために、海軍船の調達と次世代の戦闘管理システムの技術的採用が市場の成長を促進します。

市場のトッププレーヤーの一部は、レオナルドS.P.A.、Saab AB、Northrop Grumman Corporation、Lockheed Martin Corporation、BAE Systems Plc、およびRaytheon Technologies Corporationです。

米国は2022年に市場を支配し、予測期間中は支配的であり続けると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート