抗てんかん薬(AED)市場規模、シェア及び業界分析、 薬剤世代別(第一世代、第二世代、第三世代)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域別予測、2026-2034年

主要市場インサイト

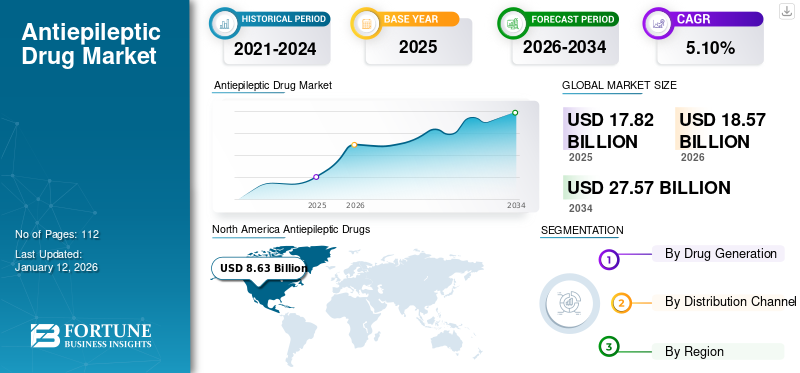

世界の抗てんかん薬(AED)市場規模は2025年に178億2000万米ドルと評価された。市場は2026年の185億7000万米ドルから2034年までに275億7000万米ドルへ成長し、予測期間中に5.10%のCAGRを示すと予測されている。北米は2025年に48.40%の市場シェアで抗てんかん薬(AED)市場を支配した。さらに、米国抗てんかん薬市場規模は、てんかんの有病率増加とFDAによる製品承認の大幅な増加に牽引され、2032年までに推定100億3000万米ドルに達すると予測されている。

てんかんは世界で最も一般的な神経疾患の一つである。患者は突然の行動変化、深刻な情緒不安、意識喪失に苦しむ。世界保健機関(WHO)2023年の推計では、世界中で約5,000万人がてんかんを患っている。この疾患は複数の原因により発生する一般的な重篤な脳障害であり、てんかん発作を引き起こす。てんかん患者の約80.0%は低・中所得国(LMICs)に居住している。てんかんの有病率上昇に伴い、世界の医療システムには重大な経済的負担が生じている。この疾患の高い有病率と治療選択肢への需要拡大が、市場成長を牽引すると予測される。同様に、世界の主要企業は副作用の少ない薬剤の患者への導入に注力している。臨床試験活動の拡大と重要な製品承認が、世界的な市場拡大を後押ししている。

COVID-19パンデミックは、神経系薬剤・サービスの需要減退と医療アクセス問題により世界市場に悪影響を及ぼしました。2022年以降は神経センターへの患者来院数が増加。このため、2025年から2032年にかけて市場はパンデミック前の成長率を回復すると予測されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の抗てんかん薬(AED)市場インサイト

日本では、てんかん患者の長期管理や生活の質向上を目的に、抗てんかん薬(AED)の需要が安定して拡大しています。副作用の軽減や発作コントロールの最適化を図るため、新規作用機序を持つ薬剤や個別化治療を支える処方戦略への関心が高まっています。さらに、グローバルで進む中枢神経系治療薬の研究開発やデジタルヘルスの活用は、日本の医療現場において治療精度の向上と患者サポート体制の強化につながり、より質の高いてんかん管理への重要な機会を生み出しています。

世界の抗てんかん薬(AED)市場概要とハイライト

市場規模と予測:

- 2025年市場規模:178億2,000万米ドル

- 2026年市場規模:185億7,000万米ドル

- 2034年予測市場規模:275億7,000万米ドル

- CAGR:2026年~2034年 5.10%

市場シェア:

- 地域別:北米は2025年に48.40%のシェアで市場を支配した。この主導的地位は、神経疾患の診断・治療率の高さ、てんかん治療薬に対する十分な償還政策、新治療法に対する患者の意識向上、そして多額の研究開発投資によって支えられている。

- 薬剤世代別:第二世代薬剤が2024年に最大の市場シェアを占めた。この優位性は、脳の衝動を遅らせ発作を効果的に抑制する点で、リリカやケプラなどのブロックバスター薬が実証済みの可能性と利点を持つことに起因する。

主要国のハイライト:

- 日本:国内製薬大手による継続的なイノベーションが市場を牽引。例えばエーザイ株式会社は、新開発の微細顆粒製剤の発売や抗てんかん薬「フィコンパ」の注射剤承認取得により、製品ポートフォリオを積極的に拡大している。

- 米国:てんかんの高い罹患率と強力な規制支援が成長を牽引しており、米国食品医薬品局(FDA)は新規製品を継続的に承認している。また、政府や民間セクターによる積極的な支援(発作対策計画(SAP)啓発週間などの啓発キャンペーンを含む)も市場を支えている。

- 中国:人口に占めるてんかん患者の割合が高い新興国として、中国は重要な市場である。政府が疾病負担の軽減と治療選択肢の拡充に注力していることが需要拡大を牽引すると予想される。

- 欧州:医薬品供給不足が市場に深刻な課題をもたらしている。特に英国ではブレグジットの不確実性、スイスでは抗てんかん薬の強制備蓄が検討されている。しかし、承認を得る薬剤の増加が成長を支えている。

抗てんかん薬(AED)市場の動向

主要企業は市場成長促進のため効果的な第三世代薬の導入に注力

標準的なAEDの創薬・開発プロセスを見直す新たな戦略の実施が急務である。これにより未充足の治療ニーズへの対応が可能となる。第二世代薬剤の特許満了は、ジェネリック医薬品および革新的医薬品開発において製薬企業にとって重要な機会である。主要企業の一部は政府機関からの承認を取得し、第三世代薬剤を市場に投入している。このような動向は市場成長にとって健全であり、最終的に業界関係者が複雑な臨床試験への投資を促進する要因となっている。

例えば2020年7月、エーザイ株式会社は自社開発抗てんかん薬(AED)「フィコンパ(ペランパネル水和物)」の新製剤である微細顆粒剤を日本で発売した。こうした未充足ニーズに対応する継続的な研究開発と製品導入の取り組みが、予測期間中の市場成長をさらに加速させると見込まれる。

例えば、2024年1月には、エーザイ株式会社が自社開発の抗てんかん薬(AED)フィコンパ(ペランパネル)の注射剤について、経口投与が一時的に不可能な場合の代替療法として、厚生労働省から日本国内での販売承認を取得した。こうした未充足ニーズに対応するための継続的な研究開発と製品導入の取り組みが、予測期間中の市場成長をさらに加速させると見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

抗てんかん薬(AED)市場の成長要因

てんかん疾患向け製品承認の増加が市場成長を牽引

市場にAEDが存在しているにもかかわらず、人口の3分の1が薬剤不耐性に直面している。メーカーはこの問題の解消に向け、数えきれないほどの努力を重ねている。研究開発担当者は現在、疾患状態の神経生物学に関連する標的特異的薬剤の開発に注力している。治療効果の高い薬剤を必要とするてんかんの有病率増加は、市場プレイヤーに対し抗てんかん薬の導入を迫る圧力となっている。米国FDAの重要な決定は、研究開発の改善と患者集団への利益をもたらすことで、プレイヤー間の信頼を構築することである。

- 2023年6月、SKバイオファーマシューティカルズの提携先であるパラディン・ラボラトリーズは、カナダ保健省からXCOPRI(セノバメート錠)の販売・流通に関する規制承認を取得した。本剤は、従来の治療で十分な効果が得られない成人てんかん患者の部分発作性発作の管理における補助療法として使用される。

承認委員会によるこのような決定は、メーカーがてんかん患者に潜在的な治療法を提供する上で役立つ。

市場成長を加速させる積極的な政府支援と投資

てんかんは最も一般的な神経疾患であり、新興国において著しく高い有病率を示している。インド、中国、ブラジルなどの発展途上国では、人口に占める患者の割合がより高い。この疾患の負担を最小限に抑え、より優れた治療法の普及を促進するため、世界各国の政府が積極的な支援を提供している。

- 例えば、オーストラリア保健福祉研究所が2022年に発表した記事によると、2018-19年度のてんかん関連支出は、1,340億米ドルの経常的医療システム支出のうち約3億3,300万米ドル(0.2%)を占めた。また、てんかんはオーストラリアにおける疾病負担の原因として第30位に位置づけられた(2018年)。

政府の支援は、患者が痙攣発作を管理する上で有益です。このような政府の支援は、患者が痙攣発作を管理するのに役立ちます。政府の支援が抗てんかん薬(AED)市場の成長を促進すると見込まれています。これはAED薬の採用を促進し、医薬品市場の成長を後押しすると推定されています。

抑制要因

抗てんかん薬の供給不足が市場成長を抑制

新興国におけるてんかん、発作、その他の慢性疾患の発生率増加にもかかわらず、特定の要因が世界の抗てんかん薬(AED)市場の成長を制限している。医薬品供給不足の急激な増加が、市場発展を抑制する主要因である。薬局での医薬品不足により、患者がこれらの薬を買いだめしている。この状況は、世界的な医薬品サプライチェーンの調査に警鐘を鳴らしている。ブレグジットの不確実性により、英国をはじめとする欧州諸国ではこの深刻な状況がさらに悪化する可能性がある。英国がてんかん治療薬の調達先として魅力低下しているため、これは最終的に世界市場に影響を及ぼす。

- 2023年にSWI swissinfo.chが発表した記事によると、スイスは特定の医薬品不足に直面し、医薬品備蓄の強化を計画している。連邦国家経済供給庁長官クリストフ・アムシュトゥッツは、抗てんかん薬とパーキンソン病治療薬を義務的備蓄品に含めるべきだと述べた。このような備蓄シナリオが抗てんかん薬市場の成長を制限している。

さらに、治療の採用率が限定的であることも、多くの国における市場拡大を制限している。例えば、Epilepsy Action Australia 2023年に掲載された記事によると、LivaNova Australiaが委託した最近の調査では、てんかんの認知度は広く浸透しているにもかかわらず、多くのオーストラリア人がこの疾患とその治療法について限られた理解しか持っていないことが明らかになった。こうした要因が、予測期間中の市場拡大を制約する可能性がある。

抗てんかん薬(AED)市場のセグメント分析

薬剤世代別分析

潜在的な利点が寄与し、第二世代薬剤が2024年に市場を支配

薬剤の世代別では、世界市場は第一世代、第二世代、第三世代に区分される。

第二世代薬剤セグメントが世界抗てんかん薬市場で支配的なシェアを占めた。第二世代薬剤にはリリカ、ケプラ、バンゼルなどが含まれる。リリカはてんかん治療におけるブロックバスター薬であり、市場で最大のシェアを有する。この薬剤は脳の衝動を遅らせ発作を抑制する可能性を実証している。ファイザー社のリリカは特許満了前の2019年までてんかん市場を支配していた。しかし、その薬効により現在も需要がある。

第一世代セグメントは2024年に堅調な世界市場シェアを維持した。第一世代とは40年以上前に臨床導入された旧世代薬を指し、主にフェニトイン、プリミドン、フェノバルビタール、エトスクシミド、バルプロ酸、クロナゼパム、カルバマゼピン、クロバザムを含む。

第三世代セグメントの成長は、より包括的な治療範囲と重篤な副作用の減少に起因する。これらの世代の薬剤が提供する大きな利点により、調査期間中に世界市場で最大CAGRで拡大することが予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別分析

病院薬局を好む患者層がセグメント優位性を牽引

流通チャネル別では、世界市場は病院薬局、小売薬局、オンライン薬局に区分される。

病院薬局セグメントが市場の支配的なシェアを占めた。神経学専門の病院薬局の出現と、高度なインフラと十分な設備を備えた病院への患者の選好が、このセグメントの優位性に寄与している。さらに、病院数の増加とこれらの施設が提供する適切な償還政策が、より多くのてんかん患者がこれらの施設で治療を受ける主要な要因となっている。これが最終的に、世界中の病院薬局による抗てんかん薬の採用につながっている。

小売薬局セグメントは、これらの施設におけるてんかん治療薬の採用増加により、相当なシェアを占めた。患者が容易にアクセスできる薬局でのこれらの薬剤の入手可能性は、予測期間中に小売薬局セグメントの成長を促進するだろう。

同様に、オンライン薬局セグメントも調査期間中に著しいCAGRで成長すると予測される。これは先進国および新興国における遠隔診療とオンライン薬局サービスの選好度上昇によるものである。

地域別インサイト

地域別では、世界市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Antiepileptic Drugs (AED) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年における北米抗てんかん薬市場規模は82億9000万米ドルであった。この地域の市場は、神経疾患の診断・治療率の高さと、てんかん治療薬に対する十分な償還政策が特徴である。これらの要因に加え、患者層における新たな治療選択肢への認識の高まりや、地域内での先進的な薬剤の入手可能性が、世界市場における同地域の支配的なシェアを支えている。さらに、北米地域の優位性を維持するため、主に研究開発投資の拡大が推進されている。

- 2023年2月、米国てんかん連合(Epilepsy Alliance America)が運営する連携組織「発作対策計画連合(Seizure Action Plan Coalition)」により、第3回発作対策計画(SAP)啓発週間が開催された。本キャンペーンは、メインスポンサーであるニューレリス社(Neurelis, Inc.)の支援のもと、UCB社(UCB, Inc.)の資金援助を受けて実施された。本啓発週間では、てんかん患者とその介護者、医療提供者が詳細な計画を立てる必要性を強調するソーシャルメディアキャンペーンとウェブサイトが展開された。

欧州およびアジア太平洋市場は、予測期間中に比較的高めのCAGRを示すと予測される。規制当局の承認を得る薬剤の増加が、2024年から2032年にかけて欧州におけるこれらの抗けいれん薬の需要を牽引すると見込まれる。アジア太平洋地域における予想される規制承認と主要地域プレーヤーの進出が、予測期間中の同地域におけるてんかん治療薬市場の収益を牽引すると見込まれています。

ラテンアメリカおよび中東・アフリカ市場は、予測期間中に成長の見込みがあると予想されます。これらの地域における医療インフラの整備と、これらの疾患の有病率の増加が、予測期間中の製品需要を促進するでしょう。

抗てんかん薬(AED)市場の主要企業一覧

グローバル展開と製品ラインアップにより、UCB S.A.、ファイザー、GSK plcが市場を支配

市場の競争環境は統合された構造を反映している。UCB S.A.、ファイザー社、GSK plc.といった有力企業が世界市場を支配している。ファイザー社の優位性は、強力な製品ポートフォリオとグローバルな事業展開に起因する。医薬品「リリカ」はてんかん患者の治療において治療効果の高い利点を提供し、長年にわたり需要を増加させてきたため、ファイザー社の優位性の要因となっている。しかし、2019年にリリカの特許が満了したため、他の主要企業がリリカのジェネリック医薬品を投入したことで、同社のシェアは急速に低下すると予想される。これらの企業が市場で確固たる地位を築いているその他の要因としては、強固な顧客基盤と新製品の投入が挙げられる。

しかし、UCB S.A. 、エーザイ株式会社などが、この疾患の制御に治療効果があると証明された新規薬剤を発売している。主要薬剤の特許切れが今後数年間で見込まれることから、業界プレイヤーは革新的製品およびジェネリック製品の発売に向けた研究開発(R&D)投資に注力している。これにより、予測期間中にこれらの企業が世界市場シェアを拡大すると予想されるため、世界市場にプラスの影響を与えると見込まれる。

主要企業プロファイル一覧:

- ファイザー社(米国)

- UCB S.A. (ベルギー)

- GSK plc. (英国)

- H. Lundbeck A/S (デンマーク)

- エーザイ株式会社 (日本)

- サノフィ (フランス)

- サノビオン・ファーマシューティカルズ社(米国)

- ジャズ・ファーマシューティカルズ社(アイルランド)

業界の主な動向:

- 2025年1月 - ルンドベック社は、発達性およびてんかん性脳症患者を対象としたベキシカセリンの評価試験「PACIFIC」の12ヶ月間オープンラベル延長試験で良好な結果を発表。治療期間中、計数可能な運動発作が中央値で59.3%減少したことを示した。

レポート内容

本市場レポートは、様々な市場インサイトに関する詳細情報を提供します。世界的な抗てんかん薬(AED)市場の予測、成長要因、制約、競争環境、地域分析、課題について解説しています。さらに、今後の投資機会を示すため、抗てんかん薬市場の動向と予測値を分析的に描写しています。市場の財務的競争力を示すため、2019年から2032年までの市場を定量的に分析しています。本レポートで収集した情報は、複数の一次情報源および二次情報源に基づいています。さらに、抗けいれん薬市場の動向に関する洞察を提供し、重要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から5.10%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

麻薬生成による

|

|

による 流通チャネル

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、2025年の世界市場規模は178億2000万米ドルであった。

2025年、北米における世界市場規模は86億3000万米ドルであった。

市場は、予測期間(2026-2034)に5.10%のCAGRで着実に成長します。

薬物生成に基づいて、第2世代の薬物セグメントは、この市場の主要なセグメントでした。

患者集団の間に認識を広めるための製品承認と積極的な政府イニシアチブの増加は、市場の成長を促進する重要な要因です。

UCB S.A.、ファイザーおよびGSK PLC。グローバル市場の主要なプレーヤーです。

北米は2025年、抗てんかん薬(AED)市場において48.40%の市場シェアで支配的地位を占めた。

治療的に効果的な薬物の紹介と、低中所得国と中所得国でのてんかん発作の増加する有病率は、抗けいれん薬の採用を後押しすると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2025

- 2019-2023

- 112

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。