放射線量管理市場規模、シェアおよび業界分析、手順別(コンピューター断層撮影、核医学、放射線撮影およびマンモグラフィー、蛍光透視およびインターベンション画像診断など)、アプリケーション別(腫瘍科、整形外科、心臓病科、神経内科など)、エンドユーザー別(病院および専門クリニック、診断センターなど)、および地域予測、2026年から2034年

主要市場インサイト

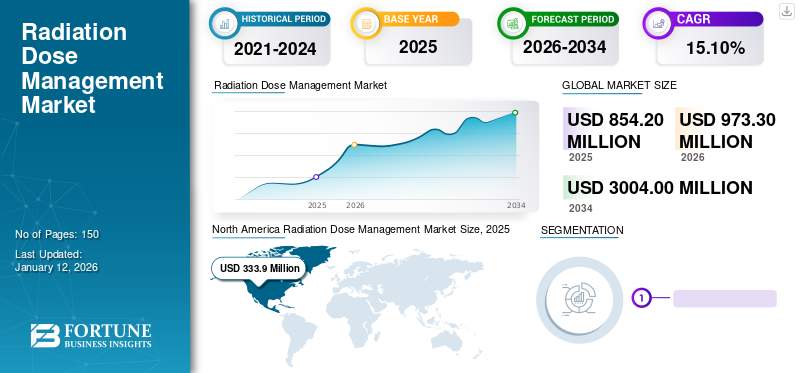

世界の放射線量管理市場規模は2025年に8億5,420万米ドルと評価され、2026年の9億7,330万米ドルから2034年までに30億400万米ドルに成長すると予測されており、予測期間中に15.10%のCAGRを示します。北米は、2025 年に 39.10% の市場シェアを獲得し、放射線量管理市場を独占しました。

放射線量管理は、特にインターベンショナル放射線医学および画像診断の際に、放射線被曝を最小限に抑え、最適化する実践です。このチャンネルには、放射線量記録ソフトウェア、規制遵守、スタッフによるリアルタイムの線量モニタリング、対話型再構成ソフトウェアなどの線量低減技術に関する情報が含まれています。このようなソフトウェアは、診断および治療中に放射線を安全かつ効果的に使用することを保証し、潜在的な危害のリスクを最小限に抑えます。世界的な放射線量管理市場の成長は、世界中で医療画像処理の数が増加していることに起因しています。

さらに、放射線に関連するリスクに対する意識の高まりと、深刻な状態の早期検出に対する需要の高まりにより、予測期間中の市場の成長が促進されると予想されます。さらに、主要企業による戦略的取り組みは、予測期間中に市場の成長を促進すると予想されます。

- たとえば、2023 年 11 月に Qaelum NV はフィリップスと提携して、医療画像処理における放射線量管理に革命をもたらし、患者の安全性を高め、医療ワークフローを最適化しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

放射線量管理市場の重要なポイント

- 2025年の市場規模:8億5,420万米ドル

- 2026年の市場規模:9億7,330万ドル

- 2034 年の予測市場規模: 30 億 400 万ドル

- CAGR: 2026 ~ 2034 年で 15.10%

- 2025 年には北米が 39.10% のシェアを獲得して市場を独占しました。

- 整形外科部門は、2026 年に 36.64% の最大の市場シェアを保持すると予想されます。

- 診断センター部門は、2026 年に 49.60% の最大の市場シェアを保持すると予想されます。

北米

市場は2025年に3億3,390万米ドルに達し、2026年には3億8,150万米ドルに成長すると予測されています。

ヨーロッパ

市場は2025年に2億630万米ドルに達し、2026年には2億2870万米ドルに成長すると予測されています。

アジア太平洋地域

市場は2025年に2億4,990万米ドルに達し、2026年には2億9,360万米ドルに成長すると予測されています。

私たち。

市場は2026年までに3億6,100万米ドルに達すると予測されています。

日本

市場は2026年までに1億850万米ドルに達すると予測されています。

続きを読む

新型コロナウイルス感染症の影響

新型コロナウイルス感染症のパンデミック中にCTスキャン症例の急増が市場にプラスの影響をもたらした

新型コロナウイルス感染症(COVID-19)の発生により医療サービスは大幅に混乱したが、画像検査、特にCTスキャンなど一部の分野は比較的無傷のままだった。コンピューター断層撮影 (CT) スキャンは、新型コロナウイルス感染症 (COVID-19) の診断に最も頻繁に使用されるツールでした。さらに、より高い特異性により、CTスキャナ新型コロナウイルス感染症の検出と逆転写ポリメラーゼ連鎖反応 (RT-PCR) の限界により、パンデミック中に CT スキャンの有用性の重要性が高まっています。

市場で活動する主要企業も、パンデミック中に自社のイメージング製品から多額の収益を上げました。さらに、一部のイメージングモダリティは新型コロナウイルス感染症の影響で成長が鈍化し、市場の成長につながりました。たとえば、Siemens Healthineers AG は、2019 年の 9.6% と比較して、2020 年のイメージング分野の成長が 1.7% であることを強調しました。

この CT スキャンの増加により、病院は追加のシステムを購入するようになり、画像診断法の売上が増加し、その結果、これらのソフトウェアの採用が増加しました。市場は2022年に完全に回復し、予測期間中に大幅に成長すると予想されます。

放射線量管理市場動向

放射線診療における人工知能 (AI) の統合は大きなトレンドです

市場は、放射線診療における人工知能の統合という大きなトレンドを目の当たりにしています。人工知能 (AI)テクノロジーは、放射線科診療を含むさまざまな医療サービスでますます使用されています。画像モダリティにおける人工知能の統合は、このソフトウェアにおいて重要な役割を果たします。さらに、AI アルゴリズムは、画像再構成技術を強化し、個人固有の放射線量を予測することで、画像処理プロトコルの最適化に役立ちます。

- たとえば、2023 年 7 月に北米放射線学会 (RSNA) の雑誌である Radiology に掲載された最近の研究によると、AI は肺の低線量 CT スキャンからの情報を使用して、肺がん、CVD、およびその他の原因による死亡のリスク予測を高めることができます。

さらに、画像診断技術が進歩し続けるにつれて、継続的な研究と革新がこのソフトウェアの成果を高めることになります。この進歩は、放射線量被ばくを監視、測定、最小限に抑えるための新しいツール、技術、および方法論の開発につながる可能性があります。

- 北米では、放射線量管理市場が2023年の2億5,680万米ドルから2024年には2億9,260万米ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

放射線量管理市場の成長要因

放射線科診療中の患者の安全のための適切なガイドラインと規制 市場の成長を促進する

最も重要な要因の 1 つは、患者の安全のための適切なガイドラインによる画像検査の数の増加です。特に妊婦や乳児における電離放射線への過度の被ばくに伴う潜在的なリスクに対する意識の高まりにより、線量を最適化し画質を維持するこれらのソフトウェアの導入が促進されています。

さらに、電離放射線の安全基準を維持するために、欧州委員会 (EU) や国際原子力機関 (IAEA) などの機関は、電離放射線の使用を規制する厳格なガイドラインを設定しています。これらの規制は、次のようなさまざまな種類の活動を対象としています。医療画像処理そして放射線治療。

- たとえば、NCBI が発表した記事によると、2023 年 1 月に国際原子力機関 (IAEA) は、原子放射線の影響に関する国連科学委員会 (UNSCEAR) の調査結果に基づいて安全基準を策定しました。

このようなソフトウェアに関する継続的に進化するガイドラインと推奨事項は、導入の増加により市場の成長を大きく推進します。

イメージング技術の技術進歩 市場の急成長へ

技術の進歩により、放射線科メーカーは放射線被ばくを最小限に抑え、画質を最適化できる画像機器やソフトウェアを開発するようになりました。世界中の放射線科医は、診断品質の画像を生成するために必要な放射線量を削減できる、反復再構成アルゴリズムやその他の画像改善技術を使用しています。この目的のために、ソフトウェア ベンダーは現在、既存のソリューションの高度なバージョンを使用しています。

- たとえば、2021 年 8 月に、Affidea は、GE Healthcare の DoseWatch ソフトウェアの新バージョン 3.2 と、投与量の監視を強化できる新しいビジネス インテリジェンス ツールの発売を発表しました。

さらに、イメージングプロトコルの標準化により、放射線の一貫した適切な使用が保証され、イメージング技術の継続的な進歩とその採用の増加につながり、それによって市場の成長が促進されます。

抑制要因

発展途上国における画像診断装置の高コストとインフラ不足が市場の成長を妨げている

放射線管理ソフトウェアなどの線量管理システムの導入に伴う高額なコストは、いくつかの病院、特に小規模な病院にとって大きな障壁となる可能性があります。さらに、一部のサービスが行き届いていない地域では画像診断に費用がかかる場合があり、そのため画像検査の数が限られ、放射線管理ソフトウェアの導入が減少しています。

- たとえば、イラン放射線学会誌によると、2023年1月のさまざまな画像サービスの月額費用は、2019年には10,457.5ドル、2021年には26,482.2ドルでした。

さらに、発展途上国ではインフラや医療サービスが不足しているため、放射線管理ソフトウェアの導入に大きな課題が生じ、市場の成長を妨げる可能性があります。

- たとえば、世界保健機関 (WHO) によると、2023 年 1 月時点で、低中所得国の 10 億人近くが電力供給が少ない、または供給されていない医療施設でサービスを受けていました。

したがって、新興国における画像診断モダリティのコスト高と医療インフラの不足が、市場の成長にとって大きな課題となっています。

放射線量管理市場セグメンテーション分析

手順分析による

X線検査およびマンモグラフィー検査の増加により、X線検査およびマンモグラフィー部門が市場を独占

手順に基づいて、放射線量管理の市場はコンピューター断層撮影、核医学、X線撮影とマンモグラフィー、X線透視法とインターベンショナル画像撮影など。

2026 年の世界の放射線量管理市場シェアでは、X 線撮影およびマンモグラフィー部門が大きなシェアを占めました。この優位性は、がんの発症リスクを軽減することを目的としたマンモグラフィー ソフトウェアの使用量の増加によるものでした。さらに、インターベンショナルX線システムの数の増加とX線数の増加は、市場の成長に大きく貢献しています。

- X線撮影およびマンモグラフィー部門が市場をリードし、2026年には全世界で40.46%に寄与すると予想されている。

- たとえば、NHS England が発表したデータによると、2023 年 1 月に単純 X 線撮影 (X 線) が最も一般的で (165 万件)、次いで超音波診断 (81 万件)、コンピューター断層撮影 (52 万件)、磁気共鳴画像法 (31 万件) でした。

核医学セグメントは、予測期間中に最高の CAGR で拡大すると予想されます。この増加は、世界中で SPECT および PET スキャンの件数が増加していることに起因しています。例えば、年間 4,000 万件を超える単一光子放出断層撮影 (SPECT) および陽電子放出断層撮影 (PET) スキャン手順が実行されており、放射性同位元素の年間需要は最大 5.0% 増加しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

外傷症例とスポーツ傷害の増加により、整形外科部門が最大のシェアを獲得

用途に基づいて、放射線量管理の世界市場は腫瘍学、整形外科、心臓病学、神経学などに分類されます。

2026 年には、整形外科セグメントが 36.64% のシェアを獲得して市場をリードすると予測されています。整形外科手術中に患者と整形外科医を保護するこれらの製品の利点は、市場の成長を促進すると予想されます。 X線透視法は整形外科手術に多大な利点をもたらし、放射線に被曝し、皮膚損傷、不妊症、白内障などのリスクをもたらします。さらに、外傷症例やスポーツ傷害の増加により整形外科の成長が促進され、その結果、整形外科手術におけるこれらの製品の採用が促進されています。

- たとえば、Injury Facts が 2022 年に発表したデータによると、約 360 万人がスポーツやレクリエーション用具に関連した怪我で救急外来で治療を受けています。

腫瘍学セグメントは、予測期間中に最高の CAGR を記録すると予測されています。この成長は、CTスキャンなどの画像診断などの非侵襲的診断方法に対する需要の高まりによるものと考えられます。電離放射線による腫瘍検出診断を頻繁かつ繰り返し行うと、状態が悪化する可能性があります。たとえば、肺がんを検出するための 1 回の胸部 CT スキャンでは、100 ~ 800 回分の X 線が照射されます。したがって、コンピューター断層撮影 (CT) スキャン システムにこれらのソフトウェアをインストールする必要性が高まり、市場の成長が促進されています。

エンドユーザー分析による

患者の来院数の増加により、診断センターが診断センター部門を独占

放射線量管理の市場は、エンドユーザーに基づいて、病院および専門診療所、診断センターなどに分類されます。

2026 年には、診断センターセグメントが 49.60% のシェアで市場をリードすると予測されています。この部門の成長は、世界中で診断センターの数が増加していることに起因しています。診断センターの外来サービスでは個別のアプローチが可能となり、より良い線量最適化戦略につながる可能性があるため、診断センターへの患者の来院は増加しています。

- たとえば、2023 年 4 月に HealthValue Group が発表したデータによると、米国には 6,000 以上の独立した外来画像診断センターがあると推定されています。

病院および専門クリニック部門は、2022 年の市場収益のかなりの部分を占めました。この部門の成長は、イメージング スキャンと、放射性同位元素の使用を伴う診断のための単一光子放出コンピュータ断層撮影 (SPECT) および陽電子放射断層撮影 (PET) スキャン手順の増加によるものです。例えば、世界原子力協会によると、2023年7月時点で世界中の1万以上の病院が医療に放射性同位元素を使用しており、処置のほぼ90.0%が診断に充てられている。

地域の見識

北米

North America Radiation Dose Management Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2025 年に世界市場に 39.10% 貢献し、その評価額は 3 億 3,390 万米ドルで、2026 年には 3 億 8,150 万米ドルに達すると予測されています。放射線科診療における患者の安全ガイドラインは電離放射線への曝露に対処しており、この地域におけるこれらのソフトウェア ソリューションの成長に貢献しています。さらに、米国における多数の核医学処置とSPECTカメラの存在が、北米の市場成長を促進すると予想されています。米国市場は、2026 年までに 3 億 6,100 万米ドルに達すると予測されています。

- 例えば、世界原子力協会によると、2023年7月時点で米国では年間2,000万件以上の核関連手続きがあり、次いで欧州でも約1,000万件となっている。

ヨーロッパ

欧州は2025年に2億630万米ドルで世界市場シェアの24.20%を占め、2026年には2億2870万米ドルに達すると予測されています。さらに、ソフトウェアのリーチを拡大する主要企業による取り組みにより、欧州市場の成長が促進されると予想されます。英国市場は2026年までに3,090万米ドルに達すると予測されており、ドイツ市場は2026年までに6,490万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋市場は、2025 年に 2 億 4,990 万米ドルと評価され、世界収益の 29.20% を占め、2026 年には 2 億 9,360 万米ドルに達すると推定されています。この地域で CAGR が最も高かったのは、放射線量管理ソフトウェアに対する意識の高まりが原因であり、この地域での採用増加が促進されています。さらに、この地域での医療支出の増加が市場の成長を促進すると予想されます。日本市場は2026年までに1億850万ドルに達すると予測され、中国市場は2026年までに8570万ドルに達すると予測され、インド市場は2026年までに4230万ドルに達すると予測されています。

- たとえば、エコノミック・タイムズ紙によると、2023年2月時点のインドの公的医療費は、2021年には1.8%、2020年には1.3%だったのに対し、2022年にはGDPの2.1%となった。

世界のその他の地域

その他の地域は、2025 年に世界市場の 7.5% を獲得し、6,410 万米ドルの収益を生み出し、2026 年には 6,950 万米ドルに達すると予測されています。この成長は、医療インフラの不足と医療支出の減少により、放射線管理ソフトウェアの導入が減少したことに起因すると考えられます。

放射線量管理市場の主要企業リスト

シーメンス ヘルスニアーズ AG、富士フイルム株式会社、GE ヘルスケアが技術的に先進的な製品ポートフォリオで世界市場で主要なシェアを獲得

Siemens Healthineers AG、富士フイルム株式会社、GE Healthcare が市場の主要企業です。 2022 年には、これらの企業が世界市場で過半数のシェアを保持していました。これらの企業の市場での強力な地位は、その堅牢かつ多様な製品ポートフォリオ、強力な地理的プレゼンス、および大規模な世界規模の顧客ベースに起因しています。他の企業の買収などの戦略的取り組みは、主要企業が世界市場での地位を維持し強化するのに役立つと期待されています。

この市場で事業を展開している他の企業としては、Bayer AG、Koninklijke Philips N.V.、Bracco、Medsquare SAS、その他の中小規模の企業が挙げられます。これらの企業は、今後数年間で市場シェアを拡大するために、戦略的パートナーシップやコラボレーションに取り組み、新製品を発売し、新市場に進出しています。

プロファイルされた主要企業のリスト:

- Bayer AG (Germany)

- Siemens Healthineers AG (Germany)

- FUJIFILM Corporation (Japan)

- GE Healthcare (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- Bracco (Italy)

- Medsquare SAS (France)

主要な業界の発展:

- 2023年9月~Qaelum NV は I-MED Radiology Network と提携して、ANZ 地域における Qaelum の DOSE および FOQA の範囲を拡大しました。

- 2023年5月~Carestream Health は、画質、患者の快適さ、診断の信頼性、さらには整形外科における長尺画像の撮影の生産性を向上させるように設計された新しい DRX-LC 検出器の導入を発表しました。

- 2023 年 2 月:Carestream Health は、Robarts Research Institute と提携して、デジタル X 線、デジタル トモシンセシス、およびデュアル エネルギー技術の臨床価値を高め、実証しました。それは心胸部疾患や肺疾患の患者の転帰を改善するでしょう。

- 2022 年 12 月:富士フイルムは、ティルル・ケレラの Soorya Diagnostics LLP センターと提携し、Soorya Diagnostics Center に最新の CT スキャン装置を設置しました。この発展により、検査文化が促進され、地域の人々が質の高い医療サービスを利用できるようになります。

- 2021年12月~Qaelum NV は、ulrich GmbH & Co. KG と提携して、その革新的な造影管理ソリューションと ulrich Medical の造影剤インジェクターを組み合わせました。このコラボレーションは、病院と画像ネットワークの要件に貢献しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

世界の放射線量管理市場レポートは、詳細な市場分析を提供します。技術、アプリケーション、エンドユーザーなどの主要なセグメントに焦点を当てています。また、主要な業界の動向、主要国における画像処理の件数、市場における新型コロナウイルス感染症の影響も含まれています。さらに、主要企業のプロファイルの世界的な放射線量管理市場分析、競合分析、市場ダイナミクスを提供します。レポートには、市場の成長に貢献する定性的および定量的な洞察も含まれています。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 15.10% |

ユニット | 価値 (100万米ドル) |

セグメンテーション | 手続きによる

|

用途別

| |

エンドユーザー別

| |

地理別

|

よくある質問

Fortune Business Insights によると、世界市場は 2026 年の 9 億 7,330 万米ドルから 2034 年までに 30 億 400 万米ドルに成長すると予測されています。

市場は、予測期間中に15.10%のCAGRを示すと予想されます。

北米の市場規模は2025年に3億3,390万米ドルでした。

2026年には、外傷関連処置や手術での透視検査の使用量が多いことから、整形外科部門が最大のシェアを占めた。ただし、非侵襲的診断の需要により、腫瘍学分野が最も急速に成長すると予想されています。

市場の成長は、画像検査の件数の増加、放射線リスクに対する意識の高まり、線量最適化ソフトウェアの採用の増加、放射線科診療中の患者の安全のための規制ガイドラインによって推進されています。

Siemens Healthineers AG、富士フイルム株式会社、GE Healthcare が市場の主要企業です。

放射線量管理の成果を高めるための人工知能の統合と、適切な画像製品を提供するための主要企業による戦略的取り組みの急増が、これらの製品の採用に貢献する重要な要素です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。