整形外科用電動工具市場規模、シェア及び業界分析、製品タイプ別(器具(外科用ドリル、鋸、その他)及び付属品)、 技術別(電動式、空圧式、バッテリー式)、用途別(再利用可能/使い捨て)、エンドユーザー別(病院・ASC/専門クリニック)、地域別予測、2026-2034年

主要市場インサイト

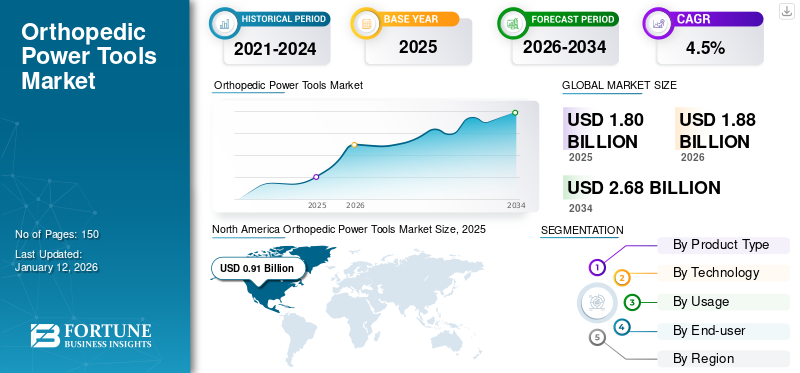

世界の整形外科用電動工具市場規模は、2025年には18億米ドルでした。市場は予測期間中、2025年の18億8,000万米ドルから2034年には26億8,000万米ドルに拡大し、年平均成長率(CAGR)4.5%で成長すると予測されています。北米は2025年に50.50%の市場シェアを獲得し、整形外科用電動工具市場を牽引しました。

交通事故や外傷の発生率増加、高齢層における変性性関節疾患の有病率上昇により、治療を必要とする患者層が拡大している。米国疾病予防管理センター(CDC)によれば、2019年に米国で記録された不慮の傷害による救急外来受診件数は推定2,450万件に上る。このうち転倒および自動車交通関連傷害が国内の受診件数の大部分を占めた。これにより外科手術を受ける患者数が増加し、整形外科用電動手術器具を含む外科用器具・デバイスの需要が高まっている。

現在、Zimmer BiometやStrykerといった主要市場プレイヤー、ならびにJoimax GmbHやDe Soutter Medicalなどの新興プレイヤーは、高まる需要に対応するため市場に革新的な電動工具の導入に注力している。製品ポートフォリオの革新と、医療提供者や患者の未充足ニーズとのギャップ解消に向けた研究開発への継続的な取り組みが、市場への新デバイス導入を促進している。

- 例えば、2021年6月にJoimax GmbHは、手術中の脊椎における軟組織および骨の除去を目的としたShrill Shaverシステムを発表しました。この新システムは、ハンドルとブレード検知システムを備え、予め設定されたパラメータに合わせて調整可能であり、脊柱管狭窄症の治療に使用されることを意図しています。

これに加え、医療・病院インフラの改善や医療機関による償還政策の見直しといったマクロ・ミクロ経済的要因が相まって、新規医療機器への需要拡大につながっている。

COVID-19パンデミック期間中、世界市場は悪影響を受けた。病院やその他の医療施設への患者来院数の減少、および選択的手術件数の減少が市場縮小を加速させた。しかし、COVID-19規制の緩和に伴い、2021年には患者来院数の増加と選択的手術の再開により、市場はわずかな成長を遂げた。2022年には電動工具の販売増加に伴い市場は大幅な成長を遂げた。整形外科疾患および関連手術の増加傾向を受け、予測期間中に市場は成長すると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本における整形外科用電動工具市場のインサイト

日本は高度な医療技術と整形外科手術の効率化ニーズに支えられ、整形外科用電動工具市場で戦略的に重要な地域となっています。国内企業は高精度、耐久性、安全性向上を目的とした革新的な電動工具の研究開発に注力しています。市場では手術効率の向上、手術時間短縮、患者アウトカム改善が主要な成長要素です。政策支援や医療機器規制整備が市場導入を後押ししています。グローバルパートナーシップや技術協力の機会も豊富です。国内市場は高齢化と整形外科需要増加に伴い、長期的に拡大が期待されています。持続的な技術革新と差別化戦略が市場成長を支えています。

世界の整形外科用電動工具市場概要とハイライト

市場規模と予測:

- 2024年の市場規模:18億米ドル

- 2025年の市場規模:18億8000万米ドル

- 2034年予測市場規模:26億8000万米ドル

- CAGR: 2025~2034年で4.5%

市場占有率:

- 地域: 北米は2025年に50.5%のシェアで市場を支配しました。この地域の成長は、整形外科手術の件数が多いこと、適切な償還ポリシーの存在、およびこれらのデバイスの採用をサポートする高度な医療インフラストラクチャによって推進されています。

- 製品タイプ別:アクセサリーセグメントは2023年に最大の市場シェアを占めました。これは、整形外科手術の増加に伴い頻繁に使用されるドリルビットやのこぎりの刃などのアイテムの交換率が高いためです。

主な国別ハイライト:

- 日本: 整形外科疾患の患者数増加による需要増に対応するため、主要企業が高度な外科用デバイスを継続的に導入し、市場を牽引しています。

- 米国:整形外科手術件数が非常に多く、年間約100万件の膝関節置換術および股関節置換術が実施されていることが市場の成長を牽引しています。また、外傷センター向けに設計されたSteriTrak手術ドリルなどの新技術の導入も市場を支えています。

- 中国:医療インフラの大幅な整備と病院数の大幅な増加により、市場は急速に拡大しています。これに伴い、手術件数も急増しており、例えば人工股関節全置換術の件数は2011年から2019年の間に168,040件から577,153件に増加しました。

- 欧州:ドイツ、英国、フランスなどの国では、大手術に対する適切な保険償還制度が市場の成長を牽引しています。これに加え、外科手術件数の増加も、整形外科用電動工具の安定した需要を支えています。

整形外科用電動器具市場の動向

使い捨て器具の需要増加が成長を促進

現在、先進国および新興国の外科医の間で、再利用可能なデバイスから使い捨てデバイスへの移行が観察されています。再利用可能なデバイスは、定期点検や滅菌を含むデバイスの維持管理コストが比較的高くなる傾向があります。これにより、再利用可能なデバイスの総所有コストは高くなります。しかし、使い捨てデバイスではこれらのコストが不要となります

使い捨て医療機器は、所有コストが全体的に低いため、特に中小規模の医療施設で近年人気が高まっている。さらに、使い捨て機器の使用により交差汚染や院内感染が減少するため、これらの医療施設におけるさらなるコスト削減につながる。この種の器具は感染管理を強化し、費用対効果を提供するとともに、滅菌やメンテナンスの必要性を排除することで病院スタッフに利便性を提供する。使い捨て医療機器が提供する全体的な明確な利点と、ドリルなどの革新的な機器を市場プレイヤーが導入していることが、世界市場におけるこれらの機器の採用を促進している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

整形外科用電動工具市場の成長要因

様々な整形外科疾患の有病率増加が市場成長を促進

変形性関節症、骨粗鬆症などの疾患の有病率が徐々に増加しています。

- 例えば、2023年7月時点で、世界保健機関(WHO)が2019年に発表したデータによると、世界中で約5億2800万人が変形性関節症に罹患しており、1990年と比較して変形性関節症の症例数は113.0%増加しています。整形外科疾患の有病率の上昇と膝関節置換術の増加が相まって、整形外科用電動工具市場の成長を加速させています。

また、特に新興国において、交通事故を含む外傷症例の数が著しく増加している。国立生物工学情報センター(NCBI)の報告書によると、2020年の世界の道路交通事故による負傷者数は約130万人に上り、その約90.0%が低・中所得国で発生した。

これらの要因が相まって、治療を必要とし手術を受ける大規模な患者層が形成されています。世界的に実施される外科手術数の増加が、ドリルや鋸などの各種電動工具の需要を牽引しています。

電動器具の技術進歩が普及率を促進

現在、メーカーの大半は市場に革新的な機器を導入するため、研究開発(R&D)への投資拡大に注力している。

- 例えば、2021年5月には、アービュタス・メディカル社が、特に外傷センターにおける効果的な骨牽引処置を目的として、米国およびカナダ市場にSteriTrak 外科用ドリルを導入しました。

- さらに2021年11月には、Medical Device Business Services, Inc.(Johnson & Johnson Services, Inc.)が電動工具ポートフォリオ強化のためUNIUMシステムを発売。外傷現場における小骨・脊椎・胸郭手術向けに設計された、人間工学に基づいた信頼性と効率性を兼ね備えたシステムである。

このように、使い捨て式およびバッテリー駆動式デバイスの導入は、従来の電動器具が抱えていた人間工学的・臨床的制約の解消に大きく寄与しました。バッテリー駆動式デバイスは、電気機器に伴う電源ケーブルやその他のコードが外科医に与えていた困難を解消しました。使い捨て製品はこれらの器具の滅菌処理を不要とし、医療施設の総コスト削減につながっています。革新的な器具が提供するこれらの明確な利点が、世界市場での需要を後押ししています。

抑制要因

市場成長を制限する器具の高額な調達コスト

手術件数の増加は、これらの器具の需要を牽引する主要因の一つである。しかし、特に再利用可能な機器の高い購入・維持コストが、外科医によるこれらの器具の導入を制限している。

- 例えば、米国国立生物工学情報センター(NCBI)の論文によれば、単一の再利用可能なバッテリー式ドリルの調達コストは6,000~6,700米ドルの範囲と報告されている。

様々な研究論文や記事によれば、医療現場における外科手術中にドリルビットや鋸刃が破損する事例が相当数発生している。例えば国立生物工学情報センターの報告書では、外科手術中に破損が報告される最も一般的な付属品はドリルビットである。米国では、手術中にドリルビットやその他の付属品の破片が残留した事例が約1,000件報告されている。

このため、外科医の大半は電動器具への移行を進めている。これらの器具は、手術中のドリルや鋸と比較して費用対効果が高く、耐久性に優れている。

整形外科用電動工具市場のセグメント分析

製品タイプ別分析

2023年、シェア面でアクセサリーが市場を支配

製品タイプ別では、2023年にアクセサリーセグメントが器具と比較して最高の市場シェアを占めました。アクセサリーには、バッテリー、アタッチメント、ドリルビット、および様々な外科用デバイスとの汎用性と互換性を提供するその他の専用ツールが含まれます。

公開論文および主要オピニオンリーダーへのインタビューによると、再利用可能なドリルビットや鋸刃は約8~10回の手術に使用可能と推定されています。また、Proliance Orthopedicの報告書によれば、2012年から2018年にかけて北米で推定602,582件の人工股関節置換術が実施されました。したがって、高い交換率と手術件数の増加がこのセグメントの優位性に寄与している。さらに、バッテリー寿命の改善や人間工学的設計の向上といったアクセサリー技術の進歩が、その採用をさらに促進し、市場をリードするセグメントとしての地位を確固たるものにしている。

一方、器具セグメントは、高コストと低い交換率のため、予測期間中に中程度のCAGRを記録すると予想される。

技術別分析

予測期間中、バッテリー駆動デバイスが最大の市場シェアを獲得する見込み

技術別では、バッテリー駆動デバイスセグメントが2023年に市場の支配的なシェアを占めました。バッテリー駆動デバイスはコードレス設計で提供されるため、電動工具のように電源ケーブルが不要となる。この特性から、医療従事者や外科医の間でこれらのデバイスへの選好が高まっている。

また、報告書や研究論文によれば、手術中に空気圧式デバイスと比較して、バッテリー駆動デバイスは細菌汚染が少ないとされています。空気圧式デバイスは手術中に圧縮空気源を動力源として使用するため、このデバイスでは細菌汚染が再発する可能性が高くなります。

電動式デバイスセグメントは、軽量性、低メンテナンスコスト、継続的な電力供給といった特徴を有することから、予測期間中に著しいCAGRで成長すると見込まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

予測期間中、使い捨てセグメントが最高CAGRで成長

用途別では、使い捨てセグメントが予測期間中に最高CAGRで成長すると見込まれる。再利用可能セグメントには定期的なメンテナンスコストが伴うが、使い捨て器具には該当しない。したがって、再利用可能デバイスと比較した所有コストの低さと交差汚染リスクの低減が、これらのデバイスの採用増加に寄与する主な要因である。

一方、2023年には再利用可能セグメントが世界市場を支配した。この優位性は、手術中の精密な結果、ドリルビット、鋸刃、バッテリーなどの豊富なアクセサリーの入手可能性、そして外科医の高い選好度によるものである。

エンドユーザー別分析

2023年には病院・外来手術センター(ASC)セグメントが他セグメントを圧倒する見込み

エンドユーザー別では、2023年に病院・外来手術センターセグメントが最大の市場シェアを占めました。特にインド、中国、日本などの新興国における病院や外来手術センターの増加、およびこれらの施設で実施される外科手術件数の増加が、このセグメントの成長に寄与しています。

- 例えば、 Statistaによれば、中国の病院数は2009年から2019年の間に20,000から約34,000に増加した。また中国医師会によると、中国における人工股関節全置換術の総実施件数は2011年から2019年の間に168,040件から577,153件に増加した。

専門クリニックセグメントは、訓練を受けた医療専門家の存在と、特にインドやブラジルなどの新興国における民間クリニックやグループ診療の台頭により、予測期間中に高いCAGR(年平均成長率)を示すと予想される。

地域別インサイト

North America Orthopedic Power Tools Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場規模は2023年に8億4,000万米ドルに達した。米国とカナダにおける手術件数の増加が、外科医の間で電動工具の需要拡大を牽引している。これに加え、十分な償還政策と先進的な医療インフラの存在が、同地域における電動工具の採用をさらに促進している。

- 例えば、『Orthopedic & Neurosurgical Care & Research』誌によれば、2020年に米国で実施された膝関節および股関節置換術は約100万件であり、2030年までに350万件に達すると予測されている。

欧州は市場で2番目に大きな割合を占めた。これは主に、ドイツ、英国、フランスなどの国々において、主要手術に対する十分な償還政策が存在し、外科手術件数が増加していることに起因する。OASES Health Horizons Ltd.によれば、人工股関節置換術の平均費用は1万~1万4000米ドルの範囲であり、HSE(アイルランド保健サービス)が負担する費用は1件あたり最大約1万1000米ドルである。

アジア太平洋地域は、医療ツーリズムの急増と整形外科疾患患者の増加により、予測期間中に高いCAGRで成長すると見込まれています。これにより治療オプションへの需要が高まっています。また、この地域で事業を展開する主要市場プレイヤーは、増加する需要に対応するため、常に先進的な外科用デバイスを導入している。これにより、手術用電動デバイスの需要と採用が促進され、この地域の市場成長をさらに後押ししている。

ラテンアメリカおよび中東・アフリカ地域は、世界市場において比較的低いシェアを占めています。しかし、医療インフラ整備に向けた政府投資の増加と費用対効果の高い機器の導入により、予測期間中にこれらの地域における市場成長が促進されると見込まれています。

整形外科用電動工具市場の主要企業一覧

主要企業の強力な製品ポートフォリオが市場支配をもたらす

市場は、ストライカー、コンメッド・コーポレーション、ジマー・バイオメット、ジョンソン・エンド・ジョンソン・サービス社(デピュイ・シンセシス)、B.ブラウン・メルズンゲンAGといった数社の確立された企業によって支配されている。先進的な器具の導入への重点と、無機的成長戦略への注力が、これらの企業の優位性を支える主な要因である。ジョンソン・サービス社(デピュイ・シンセシス)、B.ブラウン・メルズンゲンAGなどが市場を支配しています。先進的な器具の導入に重点を置き、無機的成長戦略に注力していることが、これらの企業が優位性を保つ主な理由です。例えば、2018年3月にはストライカー社が四肢の手術用としてF1小型骨用電動システムを発表しました。

一方、NSK/NAKANISHI INC.、カイザー・メディカル・テクノロジーなどの新興企業は、先進国および新興国における電動工具の需要増加に対応すべく、生産能力の拡大と製品ポートフォリオの拡充に注力している。例えば2018年3月、NSKは生産能力増強を目的として、ドリルを含む各種医療製品の需要増に対応するため、新工場「A1」を設立した。その他の主要企業としては、デ・スッター・メディカル、アロテック株式会社などが挙げられる。A1」を新設し、ドリルを含む各種医療製品の需要増に対応するため生産能力を拡大した。その他、市場で活動する主要企業には、デ・スーター・メディカル、アロテック株式会社、メドトロニックなどが挙げられる。

主要企業プロファイル一覧:

- Stryker(米国カラマズー)

- Conmed Corporation (米国ラルゴ)

- Zimmer Biomet (米国ワルシャワ)

- Johnson & Johnson Services, Inc. (米国 ニューブランズウィック)

- B. ブラウン・メルズンゲンAG(ドイツ、メルズンゲン)

- デ・サッター・メディカル(英国、バッキンガムシャー)

- アロテック株式会社(韓国、南楊州市)

- カイザー・メディカル・テクノロジー(英国、チッペンハム)

- メドトロニック(アイルランド、ダブリン)

- NSK/NAKANISHI(日本・鹿沼)

主要な業界動向:

- 2024年1月- パラゴン28社はFJ2000パワーコンソールおよびバーシステムを発表。本システムは低侵襲足関節手術向けに設計されている。

- 2024年1月- アースレックス社は新オンラインプラットフォーム NanoExperience.comを立ち上げ、低侵襲整形外科手術であるナノ関節鏡検査に関する啓発活動を開始しました。

- 2023年10月- Johnson & Johnson Services, Inc.は、欧州市場向けに人工膝関節全置換術向けロボット支援ソリューション「VELYS」を発売しました。

- 2020年11月 – ストライカーは、外傷・四肢事業における製品ポートフォリオの拡充を目的として、ライト・メディカル・グループN.V.の買収を発表した。

- 2021年5月 – アービュタス・メディカルは、特に外傷センターにおける効果的な骨牽引プロセスの実施を目的として、ステリトラック外科用ドリルを米国およびカナダ市場に導入した。

レポート対象範囲

An Infographic Representation of 整形外科用具市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

整形外科用電動工具市場レポートは、業界の詳細な分析を提供し、主要企業、製品、エンドユーザーなどの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本市場レポートは、近年における先進市場の成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション:

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2025~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年にかけてCAGR4.5% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

テクノロジー別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には18億米ドルに達し、2034年までに26億8000万米ドルに達すると予測されている。

2025年、北米の市場価値は9億1,000万米ドルに達しました。

2023年、電動機器セグメントの世界市場シェアは32.2%でした。

市場は予測期間(2026〜2034年)に4.5%のCAGRで安定した成長を示すでしょう。

技術により、バッテリー駆動のデバイスセグメントが市場をリードしています。

疾患の有病率の高まりと技術的に高度な電動工具の導入は、市場の重要な要因です。

Stryker、Conmed Corporation、Zimmer Biomet、Johnson&Johnson Services Inc.、およびB. Braun Melsungen AGが市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート