診察用照明器具市場規模、シェア及び業界分析:タイプ別(LED及びハロゲン)、エンドユーザー別(病院、診療所、その他)、地域別予測(2026-2034年)

主要市場インサイト

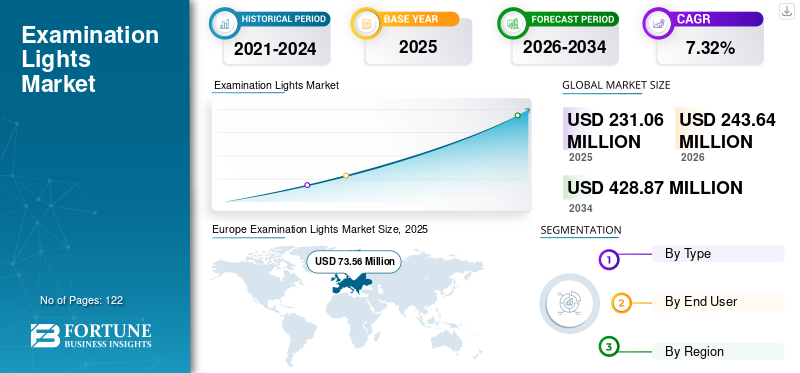

世界の診察用照明市場規模は、2025年に2億3,106万米ドルと評価されました。市場は、2026年の2億4,364万米ドルから2034年には4億2,887万米ドルへと拡大し、2026~2034年の予測期間中に年平均成長率(CAGR)7.32%で成長すると見込まれています。2025年には欧州が市場シェア39.23%を占め、診察用照明市場を主導しました。さらに米国の診察用照明市場は、政府機関による医療体制強化の重視を背景に、診察や診断手技の件数が増加していることから大きな成長が見込まれており、2032年までに市場規模は約1億660万米ドルに達すると予測されています。

診察灯は主に、日常的な診察や診断時に医療従事者に明るく鮮明な照明領域を提供するために設計されています。視認性において最大限の効率性を備えたシンプルな設計が、メーカーがこの種の照明を設計する際の核心的な目標です。主な臨床的特徴には、強力な光出力、長時間使用時の冷却された外装、優れた演色性、そして照明の最大寿命が含まれます。技術の流入と市場プレイヤーによる研究開発への注力の増加は、無影技術、効率的な白色照明、その他の機能を備えた新製品の導入につながっています。

LEDソリューションの導入は、製品の長期保存性、従来のハロゲン製品よりも低い電力消費、処置中の照明の改善など、医療現場に新たな経済的・臨床的メリットももたらしています。

COVID-19の発生は、診察灯市場の成長に悪影響を及ぼしました。主要企業は、COVID-19制限期間中の診断検査件数の大幅な減少により、製品販売収益が減少したと報告しています。

- 例えば、ヒルロム・サービス社の外科ソリューション部門の収益は、2020年に前年比-27.8%減少し、3億1690万米ドルとなりました。この売上減少は、COVID-19関連の病院アクセス制限により資本プロジェクトや設置が遅延した結果です。

しかし、世界各国で歯科、皮膚科、その他の一般診療科が段階的に再開されたことに伴い、患者の定期検診やその他の診断検査の受診が増加。これにより2021年に市場は回復傾向を示した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

診察用照明市場の主要なポイント

- 2025年の市場規模:2億3106万米ドル

- 2026年の市場規模:2億4364万米ドル

- 2034年までの市場規模予測:4億2887万米ドル

- 年平均成長率:2026年~2034年で7.32%

- 2025年には、ヨーロッパが検査用照明市場を席巻し、39.23%のシェアを占める見込みだ。

- LED分野は、2026年には市場シェア97.12%で首位になると予測されている。

- クリニック分野は、2026年には市場シェアの65.5%を占め、圧倒的な存在感を示すと予測されている。

ヨーロッパ

2025年には、欧州が9065万米ドルを占め、世界市場の39.23%を占めた。

北米

北米の市場規模は7356万米ドルに達し、2025年には世界市場の31.84%を占める見込みだ。

アジア太平洋地域

アジア太平洋地域は2025年に6,398万米ドルの収益を上げ、世界の収益の27.69%を占め、最も速い年平均成長率を記録すると予想されている。

私たち

診断件数の増加に支えられ、市場規模は2026年までに7336万米ドルに達すると予測されている。

日本

市場規模は2026年までに2954万米ドルに達すると予測されている。

続きを読む

日本の診察用照明市場インサイト

日本では、医療現場の質向上や精度の高い検査ニーズを背景に、診察用照明の高度化が進んでいます。医療機関は、影の発生を抑える光学設計、自然光に近い色再現性、LEDによる省エネ・長寿命化、操作性の高いアーム構造など、診療効率と安全性を高める先進的な照明ソリューションの導入を強化しています。また、外来診療から専門クリニックまで幅広い施設で機器更新が加速しており、衛生性やメンテナンス性の向上も重要な要素となっています。グローバル市場が進化する中、日本にとっては、診療品質向上と医療環境の最適化を両立する照明技術を導入し、医療提供体制の競争力を強化する重要な機会となっています。

診察灯市場の動向

先進国・新興国におけるLED技術への急速な移行

予測期間中、これらのソリューションに対する需要は堅調な成長軌道をたどると見込まれています。高い成長の主な要因は、複数の医療施設における検査用照明の新規ユニット出荷需要の増加です。診療所や病院外来施設などの医療施設数の増加が、こうした施設での導入急増につながっています。さらに、エネルギー排出量の削減と消費者の光熱費節約を目的とした高エネルギー消費型ハロゲン電球の段階的廃止が進む中、LEDベースの診察ソリューションは世界的に堅調な需要を見込む有望な機会を創出している。

特に先進国では段階的廃止計画が進行中であることから、既存医療施設における現行ハロゲン照明の置換プロセス加速に重点が置かれており、市場プレイヤーにとって巨大な機会が生まれている。さらに、外来診療施設を提供する新規クリニックや病院の増加は、こうした新築インフラにおけるLED製品の需要をさらに押し上げるだろう。新興国および先進国における専門クリニックや病院外来施設の増加も、LED製品の採用を後押しする。さらにLED照明は従来のハロゲン電球よりも寿命が長く、医療施設における交換頻度と保守コストを削減するため、採用促進と市場成長を支えている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

診察灯市場の成長要因

材料・エネルギー源・サスペンション設計の技術進歩が需要を促進

材料とエネルギー源における注目すべき技術進歩が診察灯に革命をもたらし、外来診療分野がその恩恵を受け始めている。高度な製品は最新の発光ダイオード(LED)などの新規エネルギー源を採用している。病院やその他の外来施設は、外科手術の典型的な予算規模から、これらの革新技術の主な恩恵を受けるだろう。

これらの照明器具のサスペンション設計に関する新技術(軽量化、可動性、汎用性の向上など)の登場により、その応用分野はさらに拡大している。例えば、特定の診察灯は美容外科手術やその他の低侵襲・小手術にも容易に使用できる。したがって、吊り下げ設計と光管理の両面における改良により、従来型よりも大幅に明るく操作性の良い新世代製品が誕生した。

LED照明は、演色精度の向上や純白色の発光といった従来の照明を上回る臨床的利点を提供し、これらが世界的な医療現場での需要拡大を牽引する主要因となっている。さらに、ハロゲン照明の平均寿命(連続運転時)が4,000~6,000時間であるのに対し、LED照明は50,000~60,000時間に達する。このLEDソリューションの長寿命化により交換頻度が大幅に減少し、診察室や手術室の総合的な維持管理コストが改善されました。さらに、前述の利点により、複数の企業が先進的なLED照明の商業化に注力しています。

- 例えば、デルタ・メディカル・インターナショナル社は、様々な臨床状況で使用可能な幅広い診察用照明器具の導入を発表しました。これらの新製品は最新の高輝度LED技術を統合し、最適な明るさと長寿命を実現するとともに、不要な発熱を防止します。

さらに、ワイヤレス接続やリモート制御機能といった先進技術の統合により、検査用照明の機能性と利便性がさらに向上しました。医療従事者は遠隔から照明設定を容易に制御・調整できるようになり、臨床現場におけるワークフローの最適化と全体的な効率改善が図られています。

前述の要因により、あらゆる医療施設におけるこれらのソリューションへの需要が高まると予想され、予測期間を通じて世界市場の堅調な成長率を支える見込みです。

抑制要因

標準的な規制基準の欠如が成長を阻害する可能性

診察灯に関連する標準的な規制ガイドラインの欠如が市場成長を阻害すると予想される。これは特に発展途上国において顕著であり、医療機器の評価が稀で、診察灯を含む規格外機器の輸入や使用を防止する規制管理がほとんど存在しない。新興国では医療機器の大半が輸入品であるため、悪質な市場の影響を受けやすい状態にある。さらに、医療詐欺の増加も市場成長をある程度抑制すると予測される。こうした問題の例としては、医療機器価格の高騰を招く違法な供給契約の授与、あるいは国内で販売されている機器の種類や販売元が全く不明確なケースなどが挙げられる。

- 例えば2023年11月、テキサス州に拠点を置く2つの耐久性医療機器会社の所有者が、違法なリベート支払いの計画に関与した罪で有罪判決を受けた。この結果、メディケアから1,100万米ドル以上が支払われ、2,000万米ドル相当の請求が提出された。この不正は医療制度を損ない、米国市民の医療費を増加させ、規制基準を乱した。

さらに、医療用照明の販売業者が正規販売店であることを確認することが極めて重要です。多くの購入者が、低品質の模造品や中古品を新品として販売されることで騙されているためです。正規販売店は中古品や使用済み品を明確に表示します。また、交換用電球、交換用ハンドル、その他多くのアクセサリーや部品も提供します。したがって、前述の要因は、この市場の成長をある程度抑制すると予想されます。

診察灯市場のセグメント分析

タイプ別分析

LEDセグメントが最大シェアを占める見込み

タイプ別では、世界市場はLEDとハロゲンの2つに分類される。

タイプ別では、2023年にLEDセグメントが市場を支配しました。LED照明が提供する長期的なコスト削減、深い空洞への照明の質と量、環境性能の向上、適切な強度といった特定の利点が、予測期間中に医療専門家によるLED照明の採用を促進すると見込まれています。

さらに、欧州諸国、オーストラリア、ブラジル、アルゼンチンにおけるハロゲン灯の使用禁止措置に加え、その他の地域・国々での段階的廃止が、予測期間中のLED照明需要拡大に寄与すると見込まれる。

- 例えば、欧州のエネルギー効率規制や国際エネルギー機関(IEA)が定めた照明の影響最小化に向けた提案された措置により、医療を含む様々な環境でのハロゲン灯使用が各国で禁止されました。欧州諸国が先頭に立ち、英国をはじめとする国々が2019年から2020年にかけてハロゲン灯の使用禁止を実施しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

2023年、診療所が検査用照明市場で最大のシェアを占める

エンドユーザー別では、世界市場は病院、診療所、その他に区分される。

診療所セグメントは2023年に支配的なシェアを占めた。歯科、婦人科、整形外科クリニックを含む診療所の数が世界的に急増しており、これらの医療現場からの検査灯需要が高まっている。例えば、2023年1月時点で、Instant Urgent Careによれば、米国には約11,150の緊急診療クリニックが設立されており、年間7.0%のペースで拡大している。

一方、世界的に病院数の増加と外来患者数の増加が進んでおり、この種の照明に対する需要が高まっています。これに加え、先進的な照明を導入するための公的・民間セクターによる投資の増加が、病院におけるこれらの機器の採用を促進しています。

- 例えば、MJHライフサイエンシズによれば、2023年10月時点で、検査灯を用いた手術を含む外来診療サービスは2019年比293.0%に急増している。

地域別動向

Europe Examination Lights Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

診断検査を受ける患者人口の割合増加により欧州が市場を支配する見込み

欧州の市場規模は2023年に8,270万米ドルに達した。欧州は世界市場で最大のシェアを占めた。皮膚疾患、歯科疾患、その他の慢性疾患の有病率の上昇に加え、診断検査を受ける患者人口の割合が高まっていることが、同地域の医療現場におけるこれらの照明の需要を牽引している。これに加え、医療インフラの改善が進んでいることも相まって、予測期間中における同地域の優位性がさらに強まると予想される。

北米市場は、国家・地域政府機関による早期診断への重点強化と、一般市民の疾病有病率に対する認識向上に支えられている。これにより、同地域における年間検査数および診断処置数の増加が促進されている。例えば、NCBIが発表した記事によれば、米国では年間130億件以上の診断処置が実施されている。したがって、予測期間中に同地域における照明装置の需要拡大が見込まれる。

一方、アジア太平洋地域の市場は最も高いCAGRで成長すると予想される。新興国における市場プレイヤーの浸透拡大、診断検査処置の高ボリューム、医療施設の増加などが、この地域の急速な成長を支える主要因である。

ラテンアメリカおよび中東・アフリカ地域も予測期間中に着実な成長を記録すると見込まれています。中東諸国における公共セクターの医療インフラへの高水準な投資が、予測期間中の同地域における検査灯の需要を牽引すると予測されます。

検査灯市場における主要企業一覧

ストライカーとヒルロム・サービス社が市場における主導的地位を維持

世界市場は半集中状態にあり、ストライカー、ステリス、ヒルロム・サービス社、ゲティンゲABなどの主要企業が支配的な市場シェアを占めている。これらの主要企業は、製品ポートフォリオを拡大するため、世界的な製品商業化、革新的照明器具の新製品投入、他社との戦略的提携に継続的に注力している。

- 例えば2021年1月、ストライカーはテキサス・ヘルス・ホスピタル・マンスフィールドと提携した。同病院はストライカーの製品群を全て導入した初の医療機関であり、手術室における医療従事者と患者への信頼性の高い医療製品提供を目的としている。これには照明ソリューション(診察用および手術用照明)も含まれる。

その他の主要企業としては、テクノメッド・インディア、スカイトロン、S.I.M.E.O.N.メディカルGmbH & Co. KG、ドクター・マッハGmbH & Co. KGなどが挙げられる。

主要企業プロファイル一覧:

- S.I.M.E.O.N. Medical GmbH & Co. KG(ドイツ・トゥットリンゲン)

- Hill-Rom Services, Inc. (米国インディアナ州)

- SKYTRON, LLC (米国ミシガン州)

- ストライカー(米国カラマズー)

- テクノメッド・インディア(インド・ニューデリー)

- Getinge AB (スウェーデン、ヨーテボリ)

- Herbert Waldmann GmbH & Co. KG (ドイツ、ヴィリンゲン=シュヴェニンゲン)

- テレフレックス・インコーポレイテッド(米国ウェイン)

- ドレーガーヴェルクAG&Co. KGaA(ドイツ・リューベック)

- エドワーズ・ライフサイエンシズ・コーポレーション(米国カリフォルニア州)

- インバケア・コーポレーション(米国オハイオ州)

業界の主な動向:

- 2024年1月 - MERIVAARA CORP.は、アラブヘルス2024展示会・会議において、Q-Flow手術用照明製品群にQ-Flow 1診察灯およびQ-Flow 2小手術用照明を追加すると発表した。

- 2023年12月 - メディカル・イルミネーションは、手術用ヘッドライトの供給元であるアイソラックスを買収し、診察灯を含む手術・医療用照明製品群を拡充するとともに、患者ケアの向上に貢献することを目指す。

- 2021年6月– ストライカーは、テキサス・ヘルス・ホスピタル・マンスフィールドと提携。同病院はストライカーの製品群を全て導入した初の医療機関であり、手術室における医療従事者と患者への信頼性の高い医療製品提供を目的としている。これにはストライカーが提供する照明ソリューション(診察灯・手術灯)も含まれる。

- 2018年7月 - Herbert Waldmann GmbH & Co. KGは、DerungsブランドのTriango100小手術/診察用照明を導入。最新の照明技術と高い人間工学的基準を融合した本システムは、高精度な位置決めを可能にする特殊アームを備え、様々な用途に特化しています。

- 2020年4月 - ベンダーUK社は、外科手術および診療所検査向けに小型照明2機種(メリヴァーラのメリルックスX1およびMV 100)を発表。これらの照明は診察室、回復室、救急室、集中治療室(ICU)での使用に最適です。

レポート対象範囲

An Infographic Representation of 検査用照明市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本グローバル診察灯市場調査レポートは詳細な市場分析を提供します。主要企業、タイプ、エンドユーザーといった重要要素に焦点を当てています。さらに市場動向に関する洞察を提供し、業界の主要な発展を強調します。上記要因に加え、本レポートは近年における市場成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは7.32% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

タイプ別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の診察用照明市場規模は2025年に2億3,106万米ドルで、2034年までに4億2,887万米ドルに達すると予測されています。

2025年には、欧州の市場規模は9,065万米ドルでした。

市場は、予測期間(2026-2034)に7.32%のCAGRで着実に成長します。

タイプごとに、LEDセグメントは主要なセグメントです。

LEDライトへの好みのシフトと、市場のプレーヤーによる新しく革新的なLED試験製品の導入は、グローバル市場の需要を高めています。

Steris Plc。、Stryker、およびHill-Rom Services Inc.は、グローバル市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 122

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート