歯科用チェア市場規模、シェア及び業界分析:設計別(天井設置型歯科用チェア、移動式独立設計歯科用チェア、歯科用チェア設置型設計)、 タイプ別(電動式と非電動式)、用途別(診察、口腔外科、矯正歯科、補綴歯科、その他)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、および地域別予測、2026-2034年

主要市場インサイト

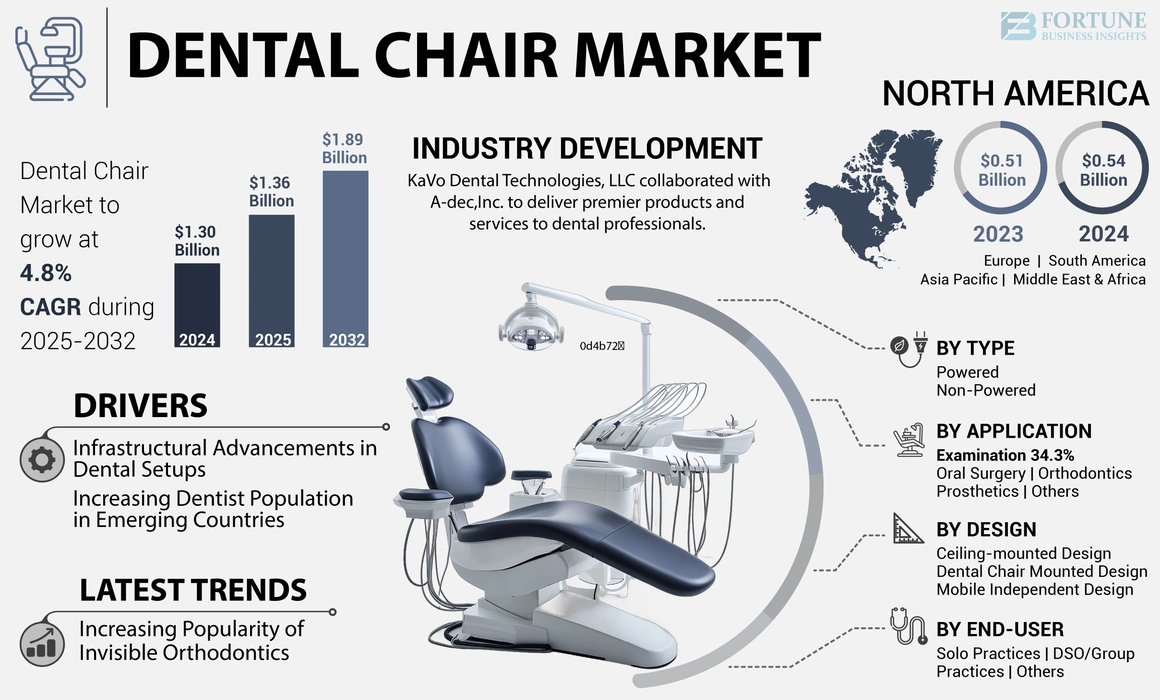

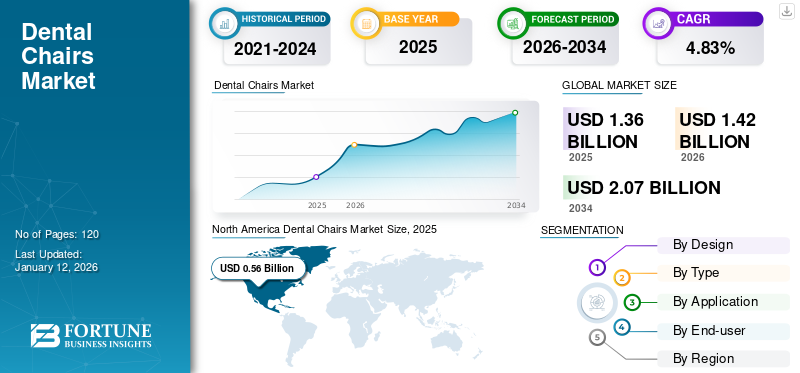

世界の歯科用チェア市場規模は2025年に13億6,000万米ドルと評価され、2026年の14億2,000万米ドルから2034年までに14億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.83%を示すと予測されている。北米は2025年に30.77%の市場シェアで歯科用チェア市場を支配した。

歯科用チェアは歯科診療室の中心的存在であり、歯科処置中に患者と施術者の双方に快適性とサポートを提供するように設計されています。様々な治療ニーズに対応し、最適な患者の体位を確保するため、高さ、傾斜、背もたれの調整機能を備えています。現代のチェアには、人間工学に基づいたデザイン、メモリー機能、シームレスなワークフロー管理のための統合技術インターフェースなど、先進的な機能が組み込まれていることが多くあります。さらに、容易に清掃可能な表面とシームレスな張り地により、感染管理を優先しています。全体として、これらの製品は歯科医院における患者体験の向上と診療者の効率化に重要な役割を果たしています。

世界の歯科用チェア市場は、いくつかの主要な要因によって牽引されています。デジタル画像診断や患者データ管理システムの統合といった技術的進歩は、歯科医師の効率性と患者ケアを向上させます。口腔衛生や審美歯科への意識の高まりによる歯科サービスの需要増加も市場の成長を促進するでしょう。さらに、世界的に歯周病などの歯科疾患の有病率が高まっていることに加え、医療インフラへの投資が、先進的な歯科用チェアの需要を押し上げるでしょう。加えて、進化する償還政策と有利な政府の取り組みが、市場の拡大に寄与するでしょう。

COVID-19パンデミックは歯科用チェアの販売に深刻な影響を与えました。2020年には、ロックダウンや社会的距離の確保措置により、多くの歯科医院が一時閉鎖または稼働率を低下させました。これにより、チェアを含む新規歯科機器の需要が大幅に減少しました。さらに、サプライチェーンの混乱や物流上の課題がチェアの製造・配送を妨げ、販売をさらに押し下げました。しかしパンデミック後の時代には、診療所の業務再開と感染対策強化への注力により市場は回復基調にある。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の歯科用チェア市場インサイト

日本の歯科医療は高い精度と患者中心のサービスを重視しており、快適性・衛生性・操作性を備えた歯科用チェアの導入が進んでいます。デジタル歯科の普及も相まって、先進的な装備や統合型システムへの需要が高まっています。世界的な技術革新は、日本の歯科医療の質向上を支える重要な要因となっています。

世界の歯科用チェア市場概要とハイライト

市場規模と予測:

- 2025年市場規模:1.36億米ドル

- 2026年市場規模:1.420万米ドル

- 2034年予測市場規模:2.07万米ドル

- CAGR:2026年~2034年 4.83%

市場シェア:

- 北米は2025年に40.94%のシェアで歯科用チェア市場を支配。これは歯科治療を必要とする高齢人口の増加、技術進歩、歯科医療費の増加、歯科診療所の数増加に牽引された。

- 設計別では、歯科用チェアマウント型が最大の市場シェアを維持すると予想される。その理由は、人間工学的汎用性、様々な処置への適応性、施術者と患者の双方にとっての効率性に起因する。

主要国のハイライト:

- アメリカ合衆国:先進的な歯科用チェアの需要は、現代歯科診療における人間工学的で高性能な機器の導入増加と、主要メーカーの強力な存在感によって後押しされている。

- 欧州:口腔衛生意識の高まりと政府の支援政策が相まって、診療所や歯科病院における技術的に先進的な歯科用チェアソリューションの導入が進んでいる。

- 中国:医療インフラの急速な拡大と近代的な歯科医院の設立が、多機能で患者に優しい歯科用チェアの需要を牽引している。

- 日本: 患者様の快適性と感染対策への注目の高まり、高齢化社会への人口動態変化が相まって、歯科診療における先進的な歯科用チェア設置の必要性を高めています。

歯科用チェア市場の動向

歯科医の在宅医療拡大が歯科用チェア市場を再構築へ

歯科医師は、従来の歯科医療へのアクセスに複数の課題を抱える高齢者や障がい者など、特別なケースに対応するため、在宅医療環境へのサービス拡大を加速させている。これは歯科診療台市場における大きな転換を示しており、診療所の枠を超えて患者に到達するため、移動式歯科ユニットや遠隔歯科診療を導入する動きが広がっている。例えば、携帯型機器を備えた歯科専門家が老人ホームや個人宅を訪問し、クリーニングや検診、さらには小規模な処置を含む包括的なケアを提供している。この拡大により、ケアへのアクセスが改善され、患者の満足度と忠誠心が高まっている。

- 例えば2022年10月、歯科スタートアップのRisioはチェンナイ初の在宅歯科ケアサービスを開始した。こうした在宅歯科サービスの導入により、携帯型診療椅子の普及がさらに進むと予想される。

さらに、この要因は歯科医院が市場で差別化を図る新たな機会を提供し、利便性と個別対応を重視する患者層の獲得につながります。この変化は歯科診療提供の枠組みを再構築し、広範な歯科用チェア市場において柔軟性と患者中心のアプローチを重視する傾向を強めています。したがって、在宅医療環境における歯科サービスの存在感の高まりは、注目すべき歯科用チェア市場のトレンドとして認識されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科用チェア市場の成長要因

歯科設備のインフラ整備が歯科用チェア需要を牽引

歯科診療は現代の基準と患者の期待に応えるために進化しています。効率性、快適性、患者体験を向上させるためには、高度な設備と人間工学に基づいたソリューションが求められています。

歯科技術の進歩に伴い、調整可能なポジショニング、人間工学に基づいた設計、マルチメディア機能などの統合機能を備えた最新鋭のチェアを含む、互換性のあるインフラの整備が不可欠となっています。これらのチェアは、施術者にとってシームレスな処置を可能にするだけでなく、患者の快適性と安全性を確保し、全体的な満足度と患者維持率の向上に貢献します。

さらに、歯科医院が審美歯科、矯正歯科、インプラント治療などの専門治療をサービス範囲に拡大するにつれ、多様な処置と患者のニーズに対応可能な汎用性の高いチェアが求められています。これにより、特定の治療法に合わせたカスタマイズ可能なチェア構成やアクセサリーへの需要が高まり、臨床の汎用性とワークフロー効率が向上します。

さらに、歯科設備のインフラ整備には、感染管理、滅菌プロトコル、規制順守への配慮が不可欠です。衛生的な設計と清掃しやすい表面を備えた現代的なチェアは、厳格な清潔基準と患者安全を維持する上で欠かせない資産となります。

本質的に、歯科診療環境におけるインフラ改善は、歯科用チェア市場における革新と成長の触媒として機能し、臨床パフォーマンス、患者の快適性、効率性を最適化する先進的ソリューションの需要を牽引する。

新興国における歯科医師数の増加が製品需要を促進

特に新興国における歯科医師数の増加は、歯科用チェアを含む歯科機器の需要を後押しする。こうしたチェアの需要は、拡大する医療インフラと高まる歯科保健意識によって支えられている。

- 例えば、シンガポール政府が公表したデータによると、歯科医師数は2020年から2022年にかけて増加しました。2022年の歯科医師数は2,605人で、2020年の2,482人から増加しています。

さらに、デジタルイメージングやCAD/CAMシステムといった歯科医療技術の進歩、および低侵襲治療法の普及により、先進的な治療法に対応可能な近代的で多機能な歯科用チェアの需要が高まると見込まれます。

加えて、高齢化人口の増加や歯科ツーリズムの拡大といった人口動態の変化も、こうした歯科機器の需要増加に寄与するでしょう。感染管理と患者安全に関する規制基準の強化は、歯科医院が効率的な歯科用チェアソリューションへの投資を促すと予想されます。歯科医院が患者の快適性、ワークフロー効率、臨床成果の向上を目指す中、人間工学に基づいたカスタマイズ可能な技術先進チェアへの需要は引き続き高まり、市場の構造を変革していくでしょう。これにより、世界の歯科用チェア市場は成長を遂げると見込まれます。

抑制要因

耐久性のある歯科用チェアの高コストが発展途上国での普及を阻害

耐久性のある歯科用チェアの選択肢の高コストは、特に発展途上国において、その普及拡大に対する重大な障壁となっている。

長寿命の歯科用チェアは高コストであり、予算重視の代替品は耐久性を犠牲にする場合が多く、頻繁な交換と長期的な費用増加を診療者に強いる。このジレンマにより、新興経済国の多くの歯科医院は、初期投資と信頼性の高い機器の必要性のバランスを取る課題に直面している。

- 例えば、インドにおける一部の高級歯科用チェアの小売平均価格は約10,000~12,000米ドルで、寿命は15年以上、保証期間は約5年である。しかし、その高コストのため、同国におけるこれらのチェアの普及率は非常に限定的である。

費用対効果に優れ、長寿命の歯科用チェアへのアクセスが困難な状況は、これらの地域における歯科用チェア市場の成長可能性を制約し、市場全体の拡大を阻害するとともに、歯科医療サービスの普及範囲を制限している。

歯科用チェア市場のセグメント分析

設計別分析

歯科用チェアマウント設計セグメントは、汎用性と様々な歯科処置への適応性により主要シェアを占める

設計に基づき、市場は天井設置型歯科用チェア、移動式独立設計歯科用チェア、歯科用チェアマウント設計に区分される。

歯科用チェアマウント型セグメントは、人間工学に基づいた設計により、長時間の処置中も歯科医の快適性を確保しつつ、患者の体位を最適化してアクセス性を向上させるため、市場を支配しています。さらに、その汎用性により、定期検診から複雑な外科手術まで様々な処置に対応できるため、効率性と患者満足度の両方を求める歯科医療従事者にとって不可欠な存在となっています。

さらに、世界的な歯科医院の開設拡大により、主要地域および高成長地域における本製品の採用増加が見込まれます。

- 例えば2022年8月、インド・ムンバイに先進歯科機器を備えた歯科医院が開院しました。同院では口腔外科、矯正歯科を含む多専門治療を提供しています。

天井設置型設計セグメントは、歯科医院の空間利用を最適化する革新的な設計により、市場で大きなシェアを占めています。天井から吊り下げることで柔軟性が向上し、効率的なワークフローと歯科医師のアクセス改善を実現します。

2024年には、移動式独立チェアセグメントが中程度の市場シェアを占めました。このセグメントの成長は、医療サービスが行き届いていない地域における口腔衛生への意識の高まりによるものです。これにより、移動式診療所におけるポータブルチェアの需要が増加しています。

タイプ別分析

高性能と信頼性により電動式セグメントが主要シェアを占める

タイプ別では、電動式と非電動式に区分される。

電動式セグメントは2024年に市場を支配し、予測期間中に最高のCAGRを記録すると予想されています。このセグメントの成長は、これらの製品を採用する歯科医の増加、口腔衛生意識の高まり、歯科インフラの進歩によるものです。人間工学に基づいた設計と患者の快適性に重点を置いたこれらのチェアは、拡大する歯科分野のニーズに応え、多様な環境において効率的かつ効果的な治療提供を保証します。

非電動式セグメントは、設計の簡素さ、費用対効果、携帯性という点で優れており、歯科用チェア市場において重要なシェアを占めています。これらのチェアは携帯性が高いため、歯科医療従事者が遠隔地へ赴いたり、臨時診療所を設置したりすることが可能となり、様々な環境での柔軟な利用を実現します。設置やメンテナンスの容易さも相まって、世界的な普及がさらに進むでしょう。

用途別分析

口腔健康啓発プログラムの拡大により、検査セグメントが主要な市場シェアを占める

用途に基づき、市場は検査、口腔外科、矯正歯科、補綴歯科、その他に分類される。

予防ケア、早期診断、治療計画への重視が高まっていることから、検査用途セグメントが市場を支配しています。技術の進歩と患者中心の包括的検査アプローチは、より良い口腔健康状態の実現を促進し、徹底的な評価と個別化された治療戦略を優先する統合ソリューションの需要を牽引しています。

- 例えば、2023年10月、ペプソデントはクランバレーのB40コミュニティを対象に、PPRレンバ・スバンでの「2-2-10」キャンペーンを通じて歯科衛生意識向上キャンペーンを展開した。こうした啓発プログラムは、歯科医院への受診率向上につながり、歯科施設における歯科用チェアの導入促進が期待される。

補綴分野は、高齢化人口の増加、歯科審美への意識向上、材料・技術の進歩により、市場で大きなシェアを占めている。さらに、補綴処置に対する歯科保険適用範囲の拡大は、患者と施術者の双方にこれらのサービス選択を促している。これらの要因により、より優れた快適性を提供する先進的な歯科用チェアへの需要増加が見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

患者来院数の増加により個人開業が引き続き優勢

エンドユーザー別では、市場は個人開業、DSO/グループ診療、その他に区分される。2024年時点で、個人開業セグメントは世界市場において大きなシェアを占めた。現役歯科医は個人開業が提供する柔軟性と管理性を好み、特定のニーズや診療要件に合わせたカスタマイズされた歯科用チェアの需要を牽引している。さらに、歯科医数の増加と歯科疾患の有病率急増が相まって、市場におけるこれらの製品の需要拡大が見込まれる。

DSO/グループ診療セグメントは市場で大きなシェアを占めており、予測期間中に最も高いCAGRを記録すると予想される。世界中の歯科医療業界の改善に向けた公的・民間プレイヤーによる投資増加が、このセグメントの成長に寄与する可能性が高い。

その他セグメントには、病院、軍病院、長期療養施設、学術研究機関が含まれます。歯科サービスへの需要増加により、その他セグメントは市場で重要なシェアを占めています。病院では、包括的な患者ケアを提供するため、多職種連携ケアモデルの採用や歯科サービスの統合が進んでいます。さらに、口腔健康問題による入院症例の増加に伴い、治療目的での本製品採用が増加すると予想され、これによりセグメントの成長が促進される見込みです。

- 例えば、オーストラリア歯科医師会(Australian Dental Association Inc.)が2023年3月に発表した記事によると、2021-2022年には5~9歳の先住民児童1,000人あたり14人が予防可能な歯科疾患でオーストラリアの病院に入院した。この入院数は2018年の1,000人あたり11.5人から増加している。

地域別インサイト

地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Dental Chairs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に5億4000万米ドルの収益で市場を支配し、予測期間中もその優位性を維持すると見込まれています。この地域の優位性は、歯科治療を必要とする高齢人口の増加、歯科技術の進歩、歯科医療費の増加、歯科診療所の数増加によるチェア需要の拡大に寄与しています。

欧州は2024年に2番目に高い市場シェアを占め、予測期間中は緩やかな成長率を記録すると見込まれています。同地域の成長は、歯科健康意識の高まり、技術進歩、高度な歯科医療施設への需要増加に起因します。さらに、口腔健康促進のための政府施策と有利な償還政策が、欧州全域での現代的な歯科用チェアソリューションの導入を推進しています。

アジア太平洋地域は予測期間中に最も高いCAGR(年平均成長率)を記録すると予想される。同地域全体の市場成長は、急速な人口増加、可処分所得の増加、口腔衛生への意識向上、近代的な歯科医院の設立に起因する。さらに、歯科医師数の増加と政府主導の取り組みの拡大が、同地域における歯科用チェアの需要をさらに後押ししている。

- 例えば、2023年9月にはFDI(国際歯科連盟)の世界歯科会議がオーストラリア・シドニーで「世界口腔保健デー(WOHD)2024-2026」キャンペーンを開始した。このキャンペーンは人々の口腔保健管理を促進するものである。

ラテンアメリカおよび中東・アフリカ地域の市場は、予測期間中に比較的低いCAGRを記録すると予想される。この成長は、歯科施設の増加により、本製品を含む近代的な機器の需要が促進されていることに起因する。さらに、これらの国々における口腔衛生促進のための政府主導の取り組みの増加と医療施設への投資が、これらの地域における歯科用チェアの需要を牽引している。

主要業界プレイヤー

主要企業のチェアの高品質性と耐久性がトップ市場ポジション維持に貢献

デンツプライ・シローナ、カボ・デンタル、ミッドマーク・コーポレーション、エーデック社などの有力企業が存在するため、市場は細分化されています。これらの企業は、国内企業が提供する製品と比較して寿命が長い、包括的な歯科用チェアを提供しています。人間工学に基づいた設計に焦点を当てた広範な研究開発活動と、強力な直接的な地理的プレゼンスが、市場における彼らの優位性に貢献しています。

CHIRANA MEDICAL、Famed Żywiec Sp. z o.o.、OSSTEM IMPLANT CO., LTD.などの他社は、高品質かつコスト効率に優れた製品により、発展途上地域で高い需要を獲得し、大きな市場シェアを占めています。さらに、これらの企業は地理的プレゼンス拡大のため、他市場プレイヤーとの提携に注力しています。

主要企業プロファイル一覧:

- A-dec Inc. (米国)

- KaVo Dental (ドイツ)

- PLANMECA (フィンランド)

- Famed Żywiec Sp. z o.o. (ポーランド)

- CHIRANA MEDICAL (スロバキア)

- Dentsply Sirona (米国)

- Midmark Corporation (米国)

- オステム インプラント株式会社(韓国)

業界の主な動向:

- 2023年2月 - サプライチェーンソリューションの大手プロバイダーであるユニメッド・ガバメント・サービス(UGS)は、プランメカとの提携を通じて提供する歯科ソリューションの品揃えを拡大したと発表した。

- 2021年5月 - カボ・デンタル・テクノロジーズ社は、A-dec社との新たな提携を発表し、世界中の歯科専門家向けに最高品質の製品と世界水準のサービスを提供するとした。

レポートのカバー範囲

本レポートは市場の詳細な概要を提供し、主要企業、設計、種類、製品の主要用途などの重要な側面に焦点を当てています。レポートで提供される様々な重要な洞察には、提携、合併、買収、これらのチェアの技術開発、主要国における歯科医の数など、業界の主要な動向が含まれます。さらに、市場の動向に関する洞察を提供する推進要因、抑制要因、トレンドなどの市場ダイナミクスも含まれています。また、主要国・地域における主要な口腔疾患の有病率も本レポートに組み込まれています。前述の要因に加え、本レポートはCOVID-19が市場に与える影響も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは4.83% |

|

セグメンテーション |

設計別

|

|

種類別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の歯科用チェア市場規模は2025年に13億6,000万米ドルと評価され、2026年の14億2,000万米ドルから2034年までに14億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.83%を示すと予測されている。

2025年、北米市場の価値は5億6000万米ドルであった。

2026年から2034年の予測期間において、市場は年平均成長率(CAGR)4.83%で成長すると見込まれている。

試験セグメントは、アプリケーションごとに市場をリードすると予測されています。

北米は2025年に最大のシェアを保持することで市場を支配しました。

歯周病の症例の増加、新興国での歯科医の数の増加、補綴および回復ソリューションのための患者訪問の増加は、市場の成長を促進すると予想されます。

DENTSPLY SIRONA、KAVO DENTAL、Midmark Corporation、A-Dec、Inc。は、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。