歯科市場規模、シェア及び業界分析、種類別(歯科消耗品{歯科修復製品[歯科インプラント及び歯科補綴物]、矯正歯科[クリアアライナー及び従来型ブラケット]、 歯内療法、その他)および歯科機器(歯科用放射線装置、歯科用レーザー、歯科用手術ナビゲーションシステム、CAD/CAM装置、歯科用チェア、その他)別)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、および地域別予測、2026-2034年

主要市場インサイト

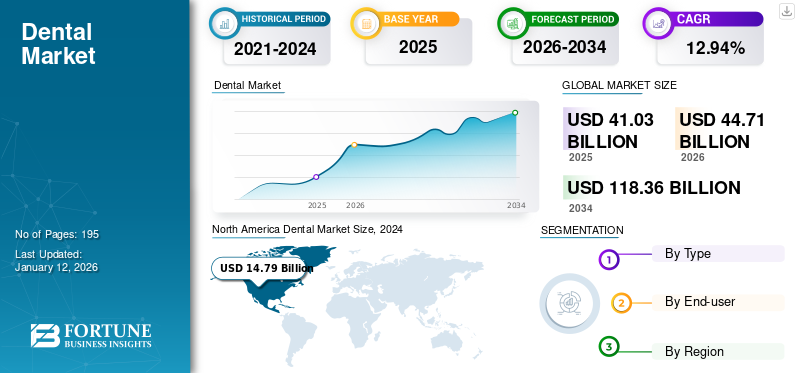

世界の歯科市場規模は、2026年の447億1000万ドルから2034年までに1183億6000万ドルへ成長し、予測期間中に年平均成長率(CAGR)12.94%を示すと予測されている。

世界市場は、歯周病、歯肉疾患、不正咬合、虫歯など様々な口腔疾患の診断・予防・治療を支援する器具および消耗品で構成される。義歯、インプラント、歯内療法、歯周病治療、ホワイトニングなど数多くの製品が世界的に存在する。歯内療法と歯周病治療には、実質的に痛みのない処置や手頃な費用など、無数の利点がある。こうした利点が近年、これらの製品の普及を後押ししている。

歯周病、虫歯、不正咬合の有病率上昇が、世界の歯科市場成長に主に影響を与えています。こうした疾患の増加は様々な製品への需要を高め、市場成長を促進しています。さらに、審美歯科への需要拡大と主要企業による製品投入の増加が、予測期間中の市場成長を後押しすると見込まれます。

- 例えば、2023年1月のNCBI報告によると、一般成人人口における慢性歯周炎の有病率は世界的に5.0%から15.0%と報告されています。

- 例えば、2023年10月にはZimVie Inc.が、市場効率化に対応する包括的な修復用コンポーネント群「Azure Multi-Platform Product Solutions」の発売を発表しました。

COVID-19パンデミックは、患者数の減少に伴う歯科用製品の需要減により、世界市場に悪影響を及ぼしました。主要企業はパンデミックの影響で収益が顕著に減少したと報告しています。例えば2020年には、 Dentsply Sironaの収益は33億4200万米ドルとなり、2019年比17.1%の減少を記録した。しかし2021年と2022年には、政府による規制緩和により市場は勢いを回復。米国では患者数が回復し、パンデミック後の各種製品需要増加につながった。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のデンタル市場インサイト

日本では、高齢化の進行と予防歯科への意識向上を背景に、デンタル分野での技術革新とサービス高度化が加速しています。多くの医療機関や企業が、デジタル歯科、先進的な治療機器、精密加工技術、そして患者体験を向上させる新たなソリューションの導入を進めています。世界的にデンタル市場が進化する中、日本の産業界にとっては、質の高い医療提供と効率的な運営を両立させる革新的技術を取り入れる絶好の機会となっています。

世界の歯科市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:410.3億米ドル

- 2026年の市場規模:447億1000万米ドル

- 2034年予測市場規模:1,183.6億米ドル

- CAGR: 2026年から2034年にかけて12.94%

市場占有率:

- 北米は、透明アライナーの普及、歯周病の有病率の高さ、既存の市場プレーヤーの強力な存在により、2025年には39.18%のシェアで歯科市場を支配しました。

- 製品タイプ別では、目に見えない歯列矯正の需要の高まり、補綴物の採用の増加、審美歯科処置への注目の高まりにより、歯科用消耗品が最大の市場シェアを維持すると予想されています。

主な国別ハイライト:

- 米国: 口腔衛生への支出の増加、口腔内スキャナーなどの高度な製品の導入の増加、歯周炎治療のための患者の来院数の増加により、成長が促進されています。

- ヨーロッパ: パンデミック後のライフスタイルの変化の影響を受け、審美歯科への意識の高まりと口腔ケアサービスへの支出の増加により、矯正治療の需要が高まっています。

- 中国: 歯科インプラントおよび歯列矯正ソリューションの進歩と、口腔保健インフラの改善に向けた国家的な取り組みにより、市場での導入が推進されています。

- 日本: 歯科治療における技術革新への重点的な取り組みと、高齢化社会における美容治療への注目度の高まりにより、市場の成長が促進されています。

歯科市場の動向

見えない矯正装置の普及拡大が市場成長を牽引

不正咬合の治療において、見えない矯正装置は金属製ブラケットに比べて多くの利点を提供します。これらの利点には、歯茎や頬への刺激が少ないこと、歯科医への通院回数が少ないこと、患者の要求に基づいたカスタマイズが可能であること、そして簡単に取り外せることなどが含まれます。このような利点により、不正咬合治療における見えない矯正装置の採用が促進されると予想されます。見えない矯正装置の採用増加は、主要な市場プレイヤーに透明アライナーの生産拡大を促しています。

- 例えば、アライン・テクノロジー社は、2021年のクリアアライナー販売量が2020年比で世界的に54.8%増加したと報告している。

- また、2020年8月には、シュトラウマン社の子会社であるクリアコレクト社が矯正用アライナーの生産能力を30%拡大した。

こうした目立たない矯正装置の普及拡大と、主要プレイヤーによる生産能力拡大への注力が相まって、予測期間中にこれらの製品に対する需要が押し上げられると予想される。

[lbfxzUq57m]

歯科市場の成長要因

審美歯科への需要拡大が市場成長を加速

近年、可処分所得の増加と美容基準の高まりが審美歯科の需要を後押ししている。審美製品の継続的な開発により、この需要増は全年齢層で確認されている。従来の歯科治療に比べ、審美歯科は優れた快適性と驚異的な審美性を提供するため、多くの個人が選択している。これにより審美処置の需要が増加し、市場成長を促進している。

- 例えば、2021年8月にWest Hollywood Holistic Dental Careが発表した記事によると、2020年には米国で約1,500万人がブリッジまたはクラウン装着処置を受けた。

さらに、幅広い審美処置を受ける患者層の増加は、精密な口腔内スキャナーの需要拡大に寄与している。その結果、医療専門家はCAD/CAMスキャナーやその他の関連機器といった先進製品をますます選択するようになっています。

さらに、主に女性を中心とした若年層の大半が、顎顔面の外観向上にますます注力しています。この関心の高まりは審美歯科への強い需要を生み、複数の有力企業が審美用途を備えた革新的な製品の開発・発売を促進しています。

- 例えば、2023年9月にはアライン・テクノロジー社が「インビザライン・口蓋拡大装置システム」を発表。成長期の患者(10代の患者を含む)を対象に、骨格的・歯列的な上顎狭窄の迅速な拡大と維持を目的としている。

歯科疾患の増加が市場成長を促進

歯周病、虫歯、不正咬合などの口腔疾患の増加は、補綴物、インプラント、口腔内スキャナーなど幅広い製品の採用拡大と需要増加に大きく寄与し、市場成長を牽引している。

- 例えば、2023年3月の世界保健機関(WHO)の推計によれば、重度の歯周病は世界の成人人口の約19.0%に影響を及ぼしており、これは全世界で10億件以上の症例に相当します。

さらに、有病率の増加に伴い、早期疾患発見の需要が高まっています。これは、不正咬合やその他の変形の進行を抑制する介入的・予防的措置の計画立案に役立ちます。

加えて、各社は様々な疾患を治療する先進製品の投入に注力しており、これにより予測期間中の市場成長が促進されると見込まれます。

- 例えば、ヘンリー・シャイン社は2021年12月、矯正歯科事業部門(Henry Schein Orthodontics)を通じて、Reveal Clear Aligners向けの新規ウェブベース治療計画ソフトウェア「Studio Pro 4.0」を発売した。こうした革新的製品の投入は、医療従事者層における需要拡大につながるだろう。

このような高い有病率と増加する製品発売が、市場拡大を促進すると予想される。

抑制要因

歯科サービスの高コストと不十分な償還が市場成長を阻害する

主要企業による数々の進歩により、歯科製品の採用は世界的に著しく増加している。しかし、高額な治療費と不十分な保険償還は、特に新興国において市場成長を大きく制約する可能性がある。高額さにより治療の遅延や回避が生じ、消耗品の使用量が限定的な量に減少している。

- 例えば、オーストラリア保健福祉研究所によれば、2023年11月時点で15歳以上の成人の約4割が高額な費用を理由に歯科受診を延期または回避していた。

- 例えば、Nuvia Dental Implant Centerによれば、2024年2月時点での単歯インプラント費用は3,500~5,000米ドルです。一方、入れ歯の費用は、1アーチあたり600米ドルから8,000米ドルの範囲です。

- 例えば、2023年1月時点のBlyss. Cosmetic & Restorative Dentistryによると: 米国における単一インプラントとクラウンの費用は3,000~7,000米ドルと比較的高い水準です。

さらに、これらの口腔医療サービスの保険償還率は他の医療サービスに比べて低くなっています。資金調達のほとんどは自己負担または民間医療保険を通じて行われます。このような低い償還水準は、診療所への患者来院数と治療件数を減少させ、市場成長を阻害しています。

歯科市場セグメント分析

タイプ別分析

歯科消耗品セグメントが市場シェアをリード、見えない矯正治療の需要増加が牽引

種類別では、市場は歯科消耗品と歯科機器に区分される。歯科消耗品セグメントはさらに、歯科修復製品(歯科インプラントおよび歯科補綴物)、矯正歯科(透明アライナーおよび従来型ブラケット)、歯内療法、その他に細分化される。一方、機器セグメントにはさらに、歯科用放射線機器、歯科用レーザー、歯科用手術ナビゲーションシステム、CAD/CAM機器、歯科用チェア、その他が含まれる。

歯科消耗品セグメントは2024年に歯科市場で最大のシェアを占め、予測期間中に最も高いCAGRで拡大すると見込まれています。不正咬合の有病率上昇と、特に10代や女性を中心に高まる目立たない矯正装置への需要が、このセグメントの大きなシェアを占める主な要因である。こうした透明アライナーの普及拡大は主要企業に新製品投入を促し、入手可能性とアクセス性を高め、市場成長を牽引している。さらに、補綴物への高い需要は、無歯顎や齲蝕の発生率上昇、 顎の不正咬合による従来型矯正装置の採用増加、審美性への関心の高まりもセグメント成長を促進すると予測される。

- 例えば、 2022年2月、Bausch Health Companies Inc.の口腔ケア事業部門であるOraPharmaは、不正咬合を矯正するカスタムメイドのクリアアライナーシステム「OraFit」の米国発売を発表した。

機器セグメントは今後数年間で大幅な成長が見込まれています。このセグメント成長は、機器の技術進歩の加速によって牽引されると予想されます。さらに、市場における主要プレイヤーは機器セグメントでの製品ライン拡大に向け様々な戦略を実施しており、これにより予測期間中のセグメント成長に寄与する見込みです。

- 例えば、2022年3月には、ベンコ・デンタル・サプライ社がオーバージェット社と提携し、診療パフォーマンスと患者ケアの質を向上させるための臨床的知見を正確に提供するFDA認可の人工知能プラットフォームを提供しました。この提携により、全米の歯科医がアクセス可能となりました。

[PI1E04jDKG]

エンドユーザー別分析

世界的な歯科医師数の増加により、個人開業セグメントが市場を支配する見込み

エンドユーザー別では、市場は個人開業、DSO/グループ開業、その他に区分される。

これらのエンドユーザーの中で、個人開業セグメントは2024年に歯科市場で最大のシェアを占め、予測期間中に顕著なCAGRを記録すると予想されています。この大きなシェアは主に、歯科医師数の増加に起因しており、これにより世界中でこれらの環境で治療を受ける患者数が増加しています。個人開業の歯科医師として働く多くの歯科医師は、歯科医療において可能な限り高いレベルの独立性を提供しており、これが市場成長を促進すると推定されています。

- 例えば、米国歯科医師会(ADA)の保健政策研究所によれば、2021年時点で歯科医師の73%が個人開業医として雇用されていた。

DSO/グループ診療セグメントは、予測期間において最も高いCAGRで拡大すると予測される。このセグメント成長は、独立開業歯科医が大規模グループ診療との連携に注力する傾向の増加、および口腔内スキャナー等の製品需要を満たすためのDSOと有力企業との提携拡大に大きく起因する。さらに、グループ診療における新規歯科医師にとってのリスク最小化、より優れた償還支援、および適格な間接費負担の欠如が、セグメント成長を促進すると予想される。

- 例えば、2023年6月の米国歯科医師会健康政策研究所(HPI)調査によると、2022年時点で米国歯科医師の約13.0%が歯科サービス組織(DSO)と提携していた。

地域別インサイト

本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ地域で分析されています。

North America Dental Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年の世界市場において147億9000万米ドルと最大の市場規模を占めました。この優位性は、クリアアライナーなどの製品の普及と、地域に確立されたプレーヤーの存在に起因しています。さらに、主要企業による製品投入の増加が同地域の市場成長を加速させると予測される。加えて、歯周病に悩む個人の増加や患者来院数の増加がこれらの製品の採用を促しており、これが地域市場の成長を推進すると見込まれる。さらに、米国における口腔保健への支出増加が同地域の市場成長を後押しすると予想される。

- 例えば、Health Affairsの統計によれば、米国の歯科医療支出は2020年の1,424億米ドルから2027年までに2,030億米ドル以上に達すると予測されている。

欧州は2024年に大きな市場シェアを占め、予測期間中に顕著な成長率を示すと予測されています。矯正治療を受ける10代および成人の増加、その他の地域的な処置、口腔ケアサービスへの支出増加が、欧州市場の成長に寄与すると見込まれています。

- 例えば、2023年1月の英国歯科ジャーナル調査によれば、2021年5月の「Zoomブーム」効果の顕現として、欧州人口における矯正治療需要が増加した。

アジア太平洋地域は2025年から2032年にかけて最も高い成長率を示すと予測される。この高い成長率の主な要因は、インプラントや矯正歯科の普及拡大である。さらに、主要企業による投資増加と、同地域における口腔衛生への社会的関心の高まりが市場成長を促進すると予測される。

- 例えば2023年3月、世界保健機関(WHO)は東南アジア諸国に対し、2030年までに口腔保健の普遍的カバー率を達成し、地域内の全ての個人が可能な限り最高の口腔保健状態を享受できることを目指す「2022-2030年東南アジア地域口腔保健新行動計画」の実施加速を要請した。

ラテンアメリカおよび中東・アフリカ地域では、無歯顎の高発生率、医療投資の増加、技術的に先進的な製品の導入に加え、主要企業による非有機的な戦略的提携により、大幅な成長が見込まれています。

- 例えば、世界保健機関(WHO)によれば、2023年3月時点でアフリカ地域の約44.0%の個人が口腔疾患に苦しんでいます。過去30年間で、アフリカ地域では歯周病、虫歯、歯の喪失を含む口腔疾患が2億5700万人以上増加しました。

歯科市場における主要企業一覧

デンツプライ・サイローナとアライン・テクノロジー社、幅広い先進製品で世界市場をリード

市場における主要企業には、デンツプライ・サイロナ、アライン・テクノロジー社、シュトラウマン社、エンビスタ・ホールディングス社、アライン・テクノロジー社、ヘンリー・シャイン社が含まれます。これらの企業は、多様な製品ポートフォリオと強力なグローバル展開により世界市場を支配しています。さらに、主要企業は新製品を導入し、技術的に先進的なソリューションの適用範囲を拡大することで新規市場への進出を図っています。

- 例えば、2023年12月、デンツプライ・サイローナは骨および軟組織再生のあらゆる課題に対応するGLYMATRIX技術を搭載した革新的な心膜膜「OSSIX Agile」の発売を発表した。この新製品は同社の製品ポートフォリオと市場展開の拡大に寄与する。

- 例えば、2023年12月には、アライン・テクノロジー社が、インビザライン口蓋拡大装置システムがカナダ保健省から更新された医療機器認可を取得したことを明らかにしました。この更新された認可は、小児、10代、成人を含む幅広い患者層に適用され、カナダ市場への進出を支援します。

さらに、3M、Zimmer Biomet、VATEC、Shofu Inc.、Argen Corporation、YENADENT、Coltene、BIOLASE, Inc.も、世界市場で活動する主要な企業である。これらの企業は、パートナーシップ、共同事業、買収、新製品発売などの戦略や開発をますます実施している。さらに、これらの企業が未開拓市場でのプレゼンス拡大に注力していることは、市場での地位向上につながると予測される。

歯科市場における主要企業トップ:

- 3M (米国)

- Institut Straumann AG (スイス)

- Henry Schein, Inc. (米国)

- エンジェルアライン・テクノロジー株式会社(中国)

- 株式会社ショーフ(日本)

- デンツプライ・サイロナ(米国)

- アライン・テクノロジー社(米国)

- ジマー・バイオメット(米国)

- コルテネ(スイス)

- バイオレイズ社(米国)

- エンビスタ・ホールディングス社(米国)

- ヴァテック社(韓国)

業界の主な動向:

- 2024年1月: デンツプライ・シロナは、障害を持つ人々の口腔ケアへのアクセス向上を目的として、国際障害・口腔保健協会(iADH)と4年間のパートナーシップを締結しました。

- 2024年1月:アライン・テクノロジー社は、iTero Lumina口腔内スキャナーの発売を発表。従来の3倍広い撮影範囲を実現しながら、スキャナー本体は50%小型化・45%軽量化され、より高速なスキャン速度、優れた可視性、高精度、快適なスキャン体験を提供する。

- 2023年4月:ヘンリー・シャイン社がバイオテック・デンタル社の過半数株式を取得。デジタル歯科ソリューション群に包括的な統合計画・診断ソフトウェアスイートを追加。

- 2023年3月: シュトラウマン社は、口腔内スキャナー「Virtuo Vivo」向け新ソフトウェアソリューションを発表。デジタル印象採得の精度と速度を向上させます。

- 2022年8月: エンビスタ・ホールディングス・コーポレーションは、DSO(デンタルサービス組織)であるデンタルコープ・ホールディングス社との商業提携を拡大し、同社の強力なネットワークを通じてカナダにおける歯科インプラントへのアクセス向上を図った。

- 2021年1月: ヘンリー・シャインは、顔の審美性を高めたい個人向けに「Reveal Clear Aligners」を発売した。本製品は患者の快適性と審美性を考慮して設計されました。

レポート対象範囲

本市場調査レポートは、主要国別の矯正歯科医推定数や歯科医師数などの業界統計を網羅しています。さらに、競争環境に関する詳細な分析を提供します。さらに、市場動向や合併・買収・提携などの主要な業界動向に焦点を当てています。加えて、COVID-19が市場に与えた影響やパンデミック期間中の業界概況についても取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは12.94% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、市場規模は2025年に410億3000万米ドルに達し、2034年までに1183億6000万米ドルに達すると予測されている。

2025年には北米市場は160.8億米ドルに達しました。

市場は予測期間(2026〜2034年)中に12.94%のCAGRを示すことが予想されます。

ソロプラクティスは、エンドユーザーによって市場をリードするように設定されています。

歯に関連する障害の有病率の増加、人口あたりの歯科医の数の増加、審美歯科の需要の増加、および主要なプレーヤーの買収と合併の増加は、市場の成長を促進する重要な要因です。

Dentsply Sirona、Align Technology Inc.、Envista Holdings Corporation、およびInstitut Straumann AGは、市場のトッププレーヤーです。

2025年には北米が市場を支配した。

高齢化と革新的な製品の発売における口腔ヘルスケアに関する認識の高まりは、これらの製品の採用を推進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 195

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート