歯科用イメージング市場規模、シェア及び業界分析:タイプ別(口腔外イメージング{パノラマシステム、パノラマ・セファロメトリーシステム、歯科用コーンビームCT(CBCT)}、口腔内イメージング{X線システム、口腔内センサー、口腔内光刺激型蛍光体システム、口腔内カメラ、口腔内スキャナー})、 用途別(歯内療法、インプラント学、矯正歯科、口腔外科・顎顔面外科、その他)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、および地域別予測、2026-2034年

主要市場インサイト

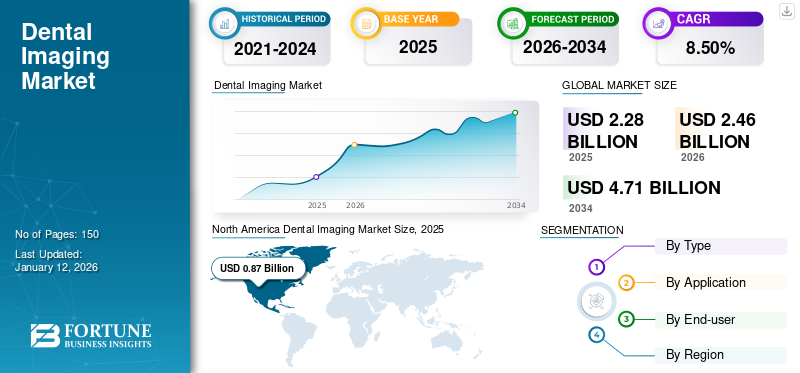

世界の歯科用画像診断装置市場規模は2025年に22億8,000万米ドルと評価された。市場は2026年の24億6,000万ドルから2034年までに47億1,000万ドルへ成長し、予測期間中に8.50%のCAGRを示すと予測されている。北米は2025年に38.00%の市場シェアで歯科画像診断市場を支配した。

歯科画像診断は主に歯科用X線撮影を指し、歯科医が歯・骨・周辺組織の内部構造を可視化する重要な診断ツールである。この画像技術には口腔内・口腔外X線撮影など様々な手法が含まれ、特に咬合翼状X線や根尖X線などの口腔内撮影が最も一般的である。歯科用X線は、標準的な検査では確認できない虫歯、骨吸収、その他の口腔健康問題の検出に役立ちます。このプロセスでは電磁放射を用いて画像を生成し、従来型のフィルムベースまたはデジタル方式のいずれかを選択できます。後者は放射線被ばくを大幅に低減します。

コーンビームCT(CBCT)などの先進技術は三次元画像を提供し、複雑な歯科状態の評価や効果的な治療計画立案能力を向上させます。市場の成長は、高精細画像・3D機能、デジタルセンサー、パノラマシステムといった技術進歩に起因し、これらは診断精度・画質・治療計画を向上させます。さらに、 口腔衛生と予防ケアの実践に対する意識の高まり、および治療計画のための包括的な画像プラットフォームの必要性が、予測期間中の市場成長を促進すると予想される。健康意識の高まりは、歯科疾患の有病率増加に起因すると考えられる。

世界市場はCOVID-19パンデミック期間中にマイナス成長を記録した。この減少は、歯科医療施設への患者来院数の減少によるものであり、これにより施設側は画像診断装置などの非必須購入を延期することが可能となった。これにより、口腔外・口腔内カメラ、3D CBCTシステム、センサーなどの製品の販売が減少した。さらに、2021年には延期されていた歯科治療が再開された。

非必須購入(例:画像診断装置)を延期できたためである。これにより、口腔外・口腔内カメラ、3D CBCTシステム、センサーなどの製品販売が減少した。さらに2021年には、患者来院数の増加に伴い延期されていた歯科処置が再開され、市場はパンデミック前の成長水準に回復した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の歯科用画像診断市場インサイト

日本では、歯科医療の高度化や予防歯科の重要性の高まりに伴い、歯科用画像診断は診断精度と治療効果を向上させる重要なツールとして注目されています。多くの歯科医院や医療機器メーカーが、3Dイメージング、デジタルX線、CTスキャンなどの先進技術を導入し、患者の安全性と快適性を確保しながら効率的な治療を実現しています。世界的に歯科医療分野のデジタル化が進む中、日本の市場は、精度・効率性・患者満足度をさらに高める最先端ソリューションを取り入れる絶好の機会となっています。

歯科用画像診断市場の概況とハイライト

市場規模と予測:

- 2025年市場規模:22億8,000万米ドル

- 2026年市場規模:24億6,000万米ドル

- 2034年予測市場規模:47億1,000万米ドル

- CAGR:2026年~2034年 8.50%

市場シェア:

- 地域別:北米は2025年に38.00%のシェアで歯科画像診断市場を支配。米国とカナダにおける先進的な歯科医療インフラ、高い医療支出、デジタル歯科技術の導入が牽引。

- タイプ別:2026年には口腔内イメージングが最大の市場シェアを占め、高解像度・使いやすさ・デジタル統合を実現する口腔内センサー、カメラ、スキャナーの革新に支えられ、2034年まで最速のCAGRで成長すると予測されています。

主要国のハイライト:

- 日本:精密診断への重点化と高齢化に伴う複雑な歯科処置の需要が市場成長を支える。厳格な画像規制と小規模クリニック向けCBCTシステムの進歩が導入をさらに促進。

- 米国:インフラ投資・雇用創出法と有利な償還政策がCBCT、口腔内スキャナー、パノラマシステムなどの先進診断ツール導入を加速。多数の歯科医師とDSO(歯科サービス組織)が存在するため、需要量が増加している。

- 中国:政府主導の歯科健康啓発プログラム、都市化、口腔医療の質向上を求める中産階級の台頭が需要を牽引している。歯科医院の拡大とAIベース診断ツールの統合も普及を促進している。

- 欧州:小児および高齢者口腔疾患の増加に伴い、デジタル歯科ソリューションへの需要が高まっている。低放射線・高精度診断システムの政府義務化、矯正歯科・インプラント分野でのCBCT普及が市場を牽引している。

歯科画像診断市場の動向

診断精度向上のための画像診断装置へのAI・ML・光子計数デバイスの統合

人工知能(AI)および機械学習(ML)技術は、画像解釈と診断精度を向上させることで、歯科用画像診断装置の分野を変革しています。これらのアルゴリズムは大規模なデータセットを処理できるため、歯科医師は従来の方法よりも精密に、虫歯や口腔腫瘍などの問題を診断することが可能になります。患者固有のデータと過去の画像を活用することで、AIは臨床医が疾患の進行を予測し、治療計画を精緻化し、患者の治療成果を向上させるのに役立ち、パーソナライズされた歯科治療への需要の高まりに応えています。

さらに、口腔内センサーなどの機器への光子計数デバイス(PCD)技術の統合は、X線画像における高解像度と高感度を提供することで、それらの機能を強化します。加えて、光子計数デバイス (PCD)は個々の光子を検出できるため、アナログ技術を用いた従来型センサーと比較して、患者への放射線被曝量を低減しながら優れた画質を提供します。

- 例えば、2024年7月現在、XpectVision Technology Co., Ltd.の口腔内センサー「XpectVision」は、歯科分野で直接撮像を可能にするエッジ光子計数技術を採用しており、光散乱を最小限に抑えて安定した画像取得を実現しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科用イメージング市場の成長要因

歯科用イメージング機器の技術進歩が市場成長を促進

近年、口腔外・口腔内カメラ、口腔内スキャナー・センサー、CBCTシステムなど、イメージング機器は世界的に著しい進歩を遂げています。こうした技術的進歩により、患者の診断と治療の新たな方法が開発されています。

ソフトウェアと画像処理技術の進歩により、口腔外画像診断技術の利用が拡大し、歯科専門家が画像をより効果的に操作・分析できるようになり、治療成果と患者ケアが向上しています。

- 例えば、2024年7月現在、デンタル・イメージング・テクノロジーズ社のORTHOPANTOMOGRAPH OP 3D LX装置は、5×5cmから15×20cmまでの柔軟な撮影範囲(FOV)オプションを提供しています。このソリューションは、歯内療法から複雑な外科手術まで、多様な歯科専門分野に対応しています。

さらに、ワイヤレス口腔内スキャナーは通常、高度なイメージングセンサーと光学系を採用しており、解像度の向上とより鮮明な画像を実現します。このような装置の進歩と画質向上により、歯科医療従事者は非常に詳細なデジタル印象を取得でき、治療計画の精度と歯科修復物の設計精度を高めることが可能となります。

さらに、CBCTシステムの進歩により画像品質が向上し、放射線被曝量が低減されることで、歯科医療機関における導入が促進されると予想されます。歯科専門家に複数の利点をもたらすこうした歯科画像技術の進歩は、今後数年間で歯科画像市場の成長を加速させると見込まれています。

医療インフラの拡充が製品導入を推進

過去数年間、新興国における医療インフラの大幅な拡充が進み、口腔内スキャナー、口腔内カメラ、CBCT、パノラマ撮影などの高度な診断画像技術への需要が高まっている。

こうした医療インフラの拡充により、歯科用画像診断装置へのアクセスが大幅に改善され、患者来院数と診断処置の増加につながっています。コーンビームコンピュータ断層撮影(CBCT)などの技術は、歯構造や隣接組織の詳細な3次元画像を提供し、様々な歯科疾患の正確な診断と効果的な治療計画に不可欠です。

- 例えば2023年11月、グローバル・デンタル・サービスはカタールの政府系ファンドであるカタール投資庁(QIA)から5,000万米ドルの戦略的出資を獲得した。この資金は診療所ネットワークの拡大と、各種治療用口腔ケア製品の開発に充てられる予定である。

さらに医療インフラの成長に伴い、専門歯科クリニック、 口腔外科センター、最先端の医療画像診断設備を備えた総合病院の設置を伴います。これらの臨床施設は、パノラマ撮影、口腔内センサー、CBCTなどの先進技術への投資を通じてサービス範囲を拡大し、患者ケアの向上と市場競争力の維持を図っています。このように、医療インフラ開発への投資がこうした機器の普及を促進しており、市場成長の牽引役となることが予想されます。

抑制要因

製品の高コストと適切な利用に必要な高度な専門知識が市場成長を阻害する可能性

画像診断装置の高コストと効果的な使用に必要な広範なトレーニングは、歯科画像診断市場にとって重大な課題となる可能性があります。コーンビームCT(CBCT)や口腔内スキャナーなどの高度な画像診断システムを導入するには多額の投資が必要であり、特に小規模な歯科医院にとっては障壁となり得ます。こうした要因が導入を制限し、市場の成長を阻害する可能性があります。

- 例えば、Renew Digital, LLCが2022年8月に発表した記事によると、新規の中小規模向け歯科用コーンビームCT(CBCT) 装置の新品価格は50,000~100,000米ドルの範囲である。こうしたシステムの高価格化は、特に新興国において歯科診療所での導入を減少させる可能性がある。

さらに、歯科専門家がこれらの画像診断装置から得られたデータを効果的に解釈・活用するために必要な専門技術と継続的な研修が、普及の妨げとなる可能性があります。これらの要因が、こうした技術の導入・維持コストの高さに寄与し、結果として一部の歯科医院におけるこれらの貴重な診断ツールへのアクセスを制限し、市場の成長を阻害しています。

歯科用画像診断装置市場のセグメント分析

タイプ別分析

技術進歩の進展により口腔内画像診断が市場を支配

種類別では、市場は口腔内画像診断と口腔外画像診断に二分される。さらに口腔外画像診断は、パノラマシステム、パノラマ・セファロメトリーシステム、歯科用コーンビームコンピュータ断層撮影(CBCT)に細分化される。一方、口腔内画像診断は、X線システム、口腔内センサー、口腔内光刺激蛍光システム、口腔内カメラ、口腔内スキャナーに細分化される。(CBCT)に細分化される。一方、口腔内撮影はX線システム、口腔内センサー、口腔内光刺激蛍光体システム、口腔内カメラ、口腔内スキャナーに細分化される。

2024年には口腔内撮影セグメントが市場を支配し、予測期間中に最も高いCAGRで拡大すると予測されています。このセグメントの成長は、主要プレイヤーによる口腔内カメラを含む革新的なデバイスの導入増加に起因します。これらは、使いやすさを考慮した人間工学的設計、解像度の向上、デジタル歯科システムとの互換性など、強化された機能を備えている。これにより口腔内デバイスの採用が拡大し、予測期間中のセグメント成長を牽引している。

2024年には、口腔外イメージングが世界市場で大きなシェアを占めた。これは、診断精度と画質を向上させたパノラマシステムやデジタルセンサーなどの口腔外技術の進歩に起因します。さらに、3D口腔外画像診断から2D口腔外画像診断への移行が進むことで、体積データ取得が可能となり、骨形態、歯構造、軟組織の詳細な3D可視化が実現しています。これらの進歩により、歯科医療従事者は口腔外画像診断技術を優先的に選択する傾向にあり、このセグメントの成長を促進すると予想されます。

- 例えば、国立生物工学情報センター(NCBI)が2024年4月に発表した調査によると、病院における歯科用コーンビームCT(CBCT)は主に歯科インプラントの評価に使用されており、1,456件の放射線検査のうち1,148件(全体の78.85%)を占めていた。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

虫歯の高発生率が2024年のインプラント分野の優位性を牽引

用途別では、市場は歯内療法、インプラント学、矯正歯科、口腔外科・顎顔面外科、その他に細分化される。

2024年、インプラント学セグメントが世界市場で最大のシェアを占めた。この成長は、インプラント処置の需要を牽引している虫歯 (歯科齲蝕)症例の著しい増加によるもので、これがインプラント処置の需要を牽引している。こうした処置には画像診断装置の使用が含まれ、顎骨の詳細な視覚化を可能にし、精密な治療計画立案と歯科インプラントの正確な埋入を促進する。インプラント処置における装置の高い採用率は、今後数年間のセグメント成長を後押しすると予測される。

矯正歯科セグメントは、予測期間中に最も速いCAGRで拡大すると予測される。このセグメントの成長は、デジタル矯正ワークフローの導入拡大に起因する。歯科用画像診断装置は、患者の歯の精密な画像を取得し、アライナー、ブラケット、リテーナーなどの矯正装置のカスタマイズと設計を可能にすることで、矯正治療計画において重要な役割を果たす。矯正歯科における画像診断装置の重要性は、主要企業の収益成長を促進し、セグメント拡大にさらに寄与すると予想される。

- 例えば、2021年にはアライン・テクノロジー社のCAD/CAMサービスおよびイメージングシステムの収益が2倍に増加し、7億550万米ドルを生み出した。

口腔・顎顔面セグメントは大きな市場シェアを占めた。このセグメントの成長は、複雑な歯科問題の診断能力を向上させる技術進歩によって牽引されている。さらに、予防ケアへの関心の高まりと口腔・顎顔面疾患の早期発見が、セグメント拡大を促進すると予想される。

エンドユーザー別分析

単独開業セグメントは、手頃な価格の手術と歯科医師数の堅調さにより主要シェアを占めた

エンドユーザー別では、市場はDSO/グループ診療、単独開業、その他に三つに分かれる。

2024年、個人開業医セグメントは世界の歯科用画像診断装置市場で圧倒的なシェアを占めた。これらの診療所は、診断用画像装置において効率性、費用対効果、適応性の重要性をしばしば強調する。歯科用コーンビームCT(CBCT)システムなどの機器は、個々の開業医向けに特別に設計されたコンパクトで直感的な画像診断オプションを提供することで、これらの要求を満たしている。さらに、世界的な歯科医師数の増加と包括的な治療オプションへの需要の高まりが、今後数年間でこのセグメントの成長を後押しすると予想される。

- 例えば、ユーロスタットによれば、2021年時点でイタリアでは住民10万人あたり84.1人、ドイツでは85.7人の歯科医が存在する。

DSO/グループ診療セグメントは、予測期間中に大幅なCAGRで成長すると予測されています。これらの診療所は、運営歯科医院と高度な歯科画像診断装置の可用性を通じて、大規模な患者基盤を扱うことが多くあります。さらに、DSOの強力な財務資源とインフラは、そのような装置への大規模な投資を可能にし、世界的な普及を促進しています。このような状況は、予測期間中のセグメント成長を後押しすると予想されます。

歯科病院や学術・研究機関を含むその他セグメントは、予測期間中に中程度のCAGRで成長すると見込まれています。このセグメントの成長は、患者アウトカムの向上と歯科画像診断を幅広い歯科サービスに統合するため、口腔内スキャナー、口腔内カメラ、パノラマX線、CBCTなどの先進的画像技術を導入する施設が増加していることに起因しています。

地域別インサイト

地理的に、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されています。

North America Dental Imaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に8億1000万米ドルの収益を計上し、市場を主導する地域として浮上しました。この地域の成長は、多数の歯科画像診断センターや歯科医院が存在し、製品導入を促進していることに起因します。さらに、活発な研究開発活動、償還に関する前向きな政策、主要市場プレイヤーの存在も、この機器の利用需要を後押しし、市場成長を推進すると予想されます。

欧州市場は2024年に第2位の収益シェアを占めた。この成長は、特に小児科領域における口腔疾患の症例増加に起因すると考えられる。これにより歯科診療所への疾患診断目的の来院数が増加し、画像診断装置の導入が促進されると予測される。この傾向が今後数年間の地域市場成長を牽引すると見込まれる。

- 例えば、2021年4月にパリ米国病院が発表した記事によると、フランスでは15歳未満の子供の50.0%が歯肉炎を患っている。このような状況は、病院への患者来院を増加させ、同地域における歯科用画像診断装置の利用を促進すると予想される。

アジア太平洋市場は予測期間において最高CAGRで成長すると見込まれる。この成長率は、地域歯科分野における画像診断機器環境の進化に起因する。高度な診断ツールへの高い需要、医療費支出の増加、歯科観光の急増、口腔衛生への意識向上などがこれを後押ししている。さらに、画像技術の革新や歯科治療を必要とする高齢人口の増加も、地域市場の成長に寄与している。

ラテンアメリカおよび中東・アフリカ地域は限定的な市場シェアを占めるに留まった。しかし、これらの地域は将来的に強い成長可能性を示すと予想される。地域的な成長は、歯科医療へのアクセス改善に向けた政府の支援策と、これらの地域における都市化の進展に起因すると考えられる。さらに、これらの地域の医療サービスが十分に行き届いていない地域は、主要プレイヤーが製品提供を拡大する重要な機会を表しており、これが市場成長を促進すると予想される。

主要業界プレイヤー

Acteon、PLANMECA OY、Dentsply Sironaは、強力なグローバルプレゼンスと幅広い製品ポートフォリオにより、2024年に大きな市場シェアを占めた

アライン・テクノロジー社、PLANMECA OY、アクティオンなどの市場プレイヤーは、2024年に大きな市場シェアを占めました。これらの企業が主要な市場シェアを獲得している背景には、先進的なイメージング製品群、世界規模の広範な顧客基盤、強力な国際的なプレゼンスなどの要因があります。さらに、歯科医療の向上を目的としたこれらのプレイヤーによる最先端製品の投入は、世界的な市場での地位強化につながると予想されます。

デンツプライ・シロナ、メディット、オムニビジョンなどの他の有力企業は、今後数年間での市場シェア拡大に向け、買収、提携、地域拡大など数多くの戦略的取り組みを推進している。加えて、既存製品への先進機能の組み込みや、各地域の現地販売代理店を通じた流通ネットワークの拡大にも注力している。

主要歯科用画像診断機器メーカー一覧:

- Acteon (英国)

- Dentsply Sirona (米国)

- OMNIVISION (米国)

- Align Technology, Inc. (米国)

- Medit (韓国)

- PLANMECA OY (フィンランド)

- トライデント(イタリア)

- オワンディ・ラジオロジー(フランス)

- XpectVision Technology Co., Ltd (中国)

業界の主な動向:

- 2024年2月:プランメカ社は、米国13州およびワシントンD.C.に120の歯科医院を展開するベネビス社と戦略的提携を結んだ。

- 2024年1月:アライン・テクノロジー社は、口腔内スキャナー「iTero Lumina」を発売した。本製品の特徴として、ワンド型で3倍広い撮影範囲を実現。重量は45%軽量化、サイズは50%小型化。優れた可視性、高精度、高速スキャンを特徴とする。

- 2023年3月: COLOGNEはIDS 2023において、最小・最新型の口腔内スキャナー「PANDA Smart」を発表。

- 2022年11月:Ori Dentalは、従来使用されてきた歯科用PVS印象に代わる新たな選択肢として、Ori口腔内スキャナーを導入しました。この機器は、より迅速で正確、かつ容易なソリューションを提供し、患者体験を向上させます。

- 2022年3月:アライン・テクノロジー社は、コーンビームCT(CBCT)を活用したClinCheckデジタル治療計画ソフトウェアの新統合機能を導入。この使いやすいツールは歯根・骨・歯冠の情報を統合し、歯科医師がデジタル治療計画プロセスにおいて患者の歯根を可視化することを可能にします。

レポートのカバー範囲

本レポートは、世界市場の予測と競争環境に関する詳細な分析を提供します。新製品の発売や市場動向といった重要な側面を網羅しています。さらに、主要なグローバル市場統計、合併・提携・買収などの重要な動向、市場における技術的進歩といった業界の主要な発展についても取り上げています。さらに、各地域における異なるセグメントの分析、主要企業の企業プロファイル、COVID-19が市場に与える影響など、重要な側面に焦点を当てています。本レポートは、市場成長に寄与する定性的・定量的インサイトの詳細な分析も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から8.50%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

|

|

アプリケーションによって

|

|

|

エンドユーザーによる

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2025年に22億8,000万米ドルであり、2034年までに47億1,000万米ドルに達すると予測されている。

2025年、北米市場は8億7,000万米ドル規模であった。

予測期間中、市場は8.50%のCAGRを示すと予想される。

タイプごとに、2025年に支配的な市場シェアを獲得したため、口腔内イメージングセグメントが主要なセグメントです。

イメージング機器の技術的進歩とヘルスケアインフラストラクチャの拡大は、市場の成長を促進する重要な要因です。

Align Technology、Inc.、Planmeca Oy、およびActeonは、市場のトッププレーヤーです。

北米は2025年に38.00%の市場シェアで歯科用画像診断装置市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート