水陸両用車市場規模、シェア、ロシア・ウクライナ戦争の影響、業界分析、プラットフォーム別(商用および防衛)、運用モード別(スクリュープロペラ、ウォータージェット、トラックベース推進など)、用途別(監視・救助、輸送、スポーツ、掘削など)、地域別予測、2026~2034年

主要市場インサイト

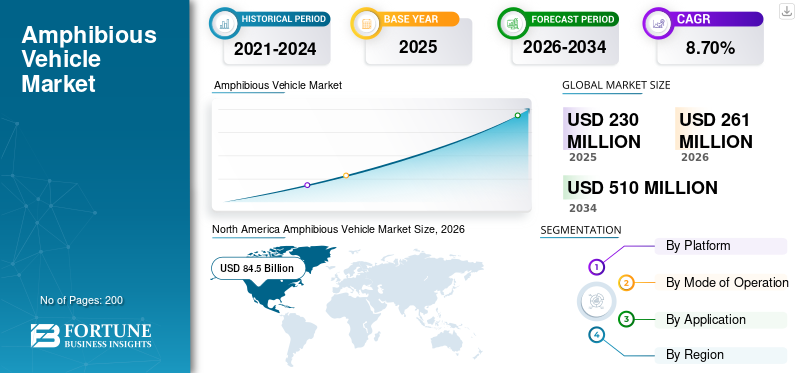

世界の水陸両用車市場規模は、2025年には2億3,000万米ドルと評価され、2026年の2億6,100万米ドルから2034年には5億1,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.70%となる見込みです。北米は、2025年に36.80%の市場シェアを占め、水陸両用車市場を牽引しました。

水陸両用車両は、陸地、水、さらには水中でも使用されています。両生類とも呼ばれるこれらの車両は、当初、軍隊と商品を運ぶために防衛のために建設されました。その後、それらは商業目的で使用されました。企業は、不利な環境条件で効率的に運営するための車両の設計と開発に投資しています。主要な市場成長の機会は、水陸両用着陸船の使用と内陸水路の開発において増加しています。市場の技術的傾向は、車両の高速であり、水操作性の向上、自律性、弾薬高度な軍事システム、輸送、および発掘の開発。さらに、軽量の機能を備えた高速エンジンの設計と開発に焦点を当てた企業は、商業用途の増加における競合と採用の増加により、予測期間中の世界的な水陸両用車両市場の成長を促進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水陸両用車両市場の主なポイント

- 2025年市場規模:2億3,000万米ドル

- 2026年市場規模:2億6,100万米ドル

- 2034年予測市場規模:5億1,000万米ドル

- CAGR(年平均成長率):2026年~2034年に8.70%

- 北米は2025年に36.80%のシェアを占め、水陸両用車市場を支配しました。

- 防衛セグメントは2026年に72.41%の最大市場シェアを占める見込みです。

- 商業セグメントは2026年に市場の42.00%を占めると予測されています。

北米

北米は2025年に8,450万米ドルの売上高を記録し、市場をリードしました。

欧州

欧州は2025年に6,360万米ドルの市場収益を計上し、引き続き堅調な成長を示しています。

アジア太平洋

アジア太平洋地域は2025年に6,200万米ドルに達し、今後力強い拡大が見込まれています。

米国

同国は北米の水陸両用車市場の成長において重要な貢献国であり続けています。

日本

日本の水陸両用車市場は2025年に20万米ドルに達すると予測されています。

続きを読む

日本の水陸両用車市場インサイト

日本では、災害対策や観光・物流分野の多様化に伴い、水陸両用車の需要が着実に高まっています。洪水や津波など自然災害への対応能力に加え、観光地でのユニークな移動手段としても注目されており、安全性・耐久性・機動性を兼ね備えた先進的な技術が求められています。世界的に特殊車両や多用途モビリティのニーズが拡大する中、日本の企業や自治体にとっては、最新技術を活用し、災害対応力強化と新たな市場機会の創出を同時に実現する絶好の機会となっています。

ロシア・ウクレーン戦争の影響

地域の紛争と小競り合いが増加し、人事保護の調達の増加による市場の成長を強化する

ロシア・ウクレーン戦争のため、ほとんどの国は、軍隊の拡大を通じて防衛軍の強化と新しい新兵で軍事キャンプを拡大することに焦点を当てています。政治的対立の増大、国境を越えた問題、犯罪の増加、およびテロ活動の増加により、軍、法執行機関、および内部治安部隊の拡大が生じました。たとえば、2022年2月、ロシアの最先端のBT-3F水陸両用装甲人員キャリアに関する予備的な裁判が最終段階にあり、同社は連続生産の準備ができています。 BT-3F水陸両用装甲職員キャリアは、BMP-3歩兵隊の派生物であり、最大14の海兵隊歩兵大隊を運び、火災の支援を提供するように指定されています。

さらに、この紛争は、防衛産業内の研究開発への投資の増加を促進しました。防衛組織は、水陸両用車両の設計、テクノロジー、パフォーマンスの改善に焦点を当てています。たとえば、2022年3月、BAEシステムは、約3490万米ドル相当の水陸両用戦闘車両回収ACVバリアントを開発および製造するための米国海兵隊契約を受けました。 ACV-Rは、レガシーアサルト水陸両用車両回復バリアント(AAVR7A1)を置き換え、ACVファミリーの車両に直接フィールドサポート、メンテナンス、および回復を提供します。

水陸両用車両市場の動向

海洋用途向けの高度なテクノロジーベースの水陸両用戦闘車(ACV)の使用の急増

生存可能性、モビリティ、コマンド、コントロール、状況認識などのその特性の結果として、ACVの使用が増加しています。これらの機能は、戦闘車両のCPUに接続されます。さらに、新しいバトルビークルには、最先端の遠隔伸縮砲塔、火災制御システムがあります。アクティブ保護システム、およびカウンターの生存性。この機器は、海洋の脅威を検出し、それに応じて対応するためのガイダンスを提供する上で重要な役割を果たします。従来のボートは、最新の戦闘機と比較して、使用中に脅威から保護した統合システムのおかげで、互換性が低く、信頼性が高くなりました。今後数年間、さまざまな国の政府は、高度な技術と幅広いACV機器を採用することにより、配送を強化したいと考えています。たとえば、たとえば、米国海兵隊は2020年にBAEシステムとの契約を授与されました。この契約により、とりわけ、武器、指揮統制システム、M16タレット、回復バージョンを装備した116の高度なACVの開発と供給が行われます。 BAE Systemsは、車両に統合された次世代の鎌を備えた非常に高度な戦闘車両を設計、開発、生産します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水陸両用車両市場の成長要因

国間の紛争の増加による防衛システムへの投資の増加

過去数年にわたって、国防は防衛システムと機器を近代化するために力を合わせてきました。敵と戦うための従来の機器とシステムが近代化されている主な理由が増加しています国境のセキュリティそして世界中のテロリズム。たとえば、米国、中国、サウジアラビア、インドは、調達に大量の投資を行い、洗練された武器システムを開発することにより、防衛産業を強化しています。さらに、すべての地形装甲車両は、土地と水での戦いの重要な部分を実行します。海事産業は、ACVSに大きく依存して船から海岸まで軍隊を輸送しています。さらに、水陸両用攻撃車両(AAV)には、あらゆる地形で高速と電力を与える強力なエンジンがあります。さらに、これらの車両には、より信頼性が高く、適応性があり、戦闘中にうまく機能する武器や弾薬を装備するという利点があります。

産業の成長を推進するための商業用途向けの水陸両用車両の需要の増加

優れた持久力、耐久性、最新のエレクトロニクス、費用対効果の高い推進システムなどの電気的な水力線の利点は、水陸両用車の需要を急増させます。このタイプの車両や車は、スポーツアクティビティ、登山、監視など、いくつかの商業用途に使用されます。市場の成長は、車両の幅広いアプリケーションとこれらの分野での需要の高まりによって推進されています。たとえば、2020年に、マレーシアに本拠を置く全地形マシンメーカーであるEik Engineering Sdn Bhdが、EIK Amphibious Excavators AMシリーズを設計および開発しました。会社は、主要国と協力して高度な技術を使用して水陸両用掘削機を開発および製造するための契約を結びました。このような開発は、予測期間中に市場の成長を促進します。

抑制要因

水陸両用車両の高い初期およびメンテナンスコストは、特に防衛アプリケーションのために市場の成長を抑制する可能性があります

すべての地形装甲車両のコストは、高度なテクノロジーベースのシステムと車両用の機器を採用すると増加します。これらの車両の設計は、使用に応じて適応できます。したがって、システムは土地と水の両方と互換性がなければなりません。これにより、車両の大規模なコストが保証されます。これらの車両のエンジンは、陸上車両に使用される車両とは異なります。

エンジンは車両の最も高価な部品です。さらに、そのような車両の生活費も重要です。大きな問題は、車両用のスペアパーツの可用性です。防衛部門では、海軍が車両を使用して船から海岸に護衛されます。負荷容量、安全装置、防火システムなどのいくつかの車両アクセサリは、車両の追加コストを保証します。

水陸両用車両市場セグメンテーション分析

プラットフォーム分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

防衛セグメントの成長を促進するための海洋ベースのアプリケーションの需要の増加

プラットフォームに基づいて、市場は防衛と商業に分かれています。防衛セグメントは、2023年に最大の市場シェアを保有していました。これは、軍隊を輸送するための海洋ベースのアプリケーションでのこれらの車両の膨大な使用法と監視アプリケーションの膨大な使用によるものです。たとえば、2023年4月、BAE Systemsは、ドイツにさらに227VS10のすべての地形装甲車両を提供するために4億米ドルの契約を授与しました。この賞は、2022年にドイツ、スウェーデン、および英国による共同調達に基づいており、全地形車両北極の操作用。

商業セグメントは、予測期間中にかなりのCAGRで成長すると予想されます。これは、スポーツ活動、水輸送、発掘の需要の増加によるものです。さらに、土地再生の掘削と水泥の除去のための商用車の採用の増加は、大幅な成長を促進します。さらに、環境に優しいエンジンベースの水陸両用車両の需要は、予測期間中に市場の成長を促進すると予想されます。商業セグメントは、2025年に42%の株式を保有すると予想されています。

操作分析モードによる

燃料効率の向上により支配するトラックベースの推進セグメント

動作モードに基づいて、市場はネジプペロ、ウォータージェット、トラックベースの推進などに分けられます。トラックベースの推進セグメントは、2023年に最大の市場シェアを保持しており、予測期間中に最も急速に成長するセグメントになると予想されています。これは、さまざまな商業および防衛アプリケーションのために多数のアクティビティを実行するための高度なテクノロジーベースのシステムで構成されています。他のタイプの推進システムと比較して、燃料効率と堅牢なエンジンが優れています。

スクリュープロペラセグメントは、2023年に最大の市場シェアを保持します。これは、防衛アプリケーションの効果的な使用によるものです。

アプリケーション分析による

監視と救助セグメント国境警備の懸念の増加に促進される主要な株式を保持する

アプリケーションに基づいて、市場は監視と救助、輸送、スポーツの発掘などに分類されます。

監視および救助セグメントは、2023年の市場シェアによる最大のセグメントであると評価され、予測期間中に最も急成長しているセグメントであると予測されています。成長は、海洋ベースの用途向けの幅広いアプリケーションによるものです。さらに、国家間の国境警備問題の増加は、予測期間中の監視および救助セグメントの成長を推進することが期待されています。輸送セグメントは、2025年までに10億6000万米ドルの収益を生み出すと予測されています。

地域の洞察

North America Amphibious Vehicle Market Size, 2026 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界で分析されています。

北米は2023年に最大の水陸両用車両市場シェアを保持しており、予測期間中に最も急成長している地域になると予想されています。近年、米国は海洋艦隊の近代化への支出を大幅に増加させています。さらに、Kawasaki RoboticsやElectroimpact Inc.などの主要メーカーは、米国で市場の成長を促進しています。政府当局は、今後数年間で高度な技術推進システムへの投資に注力しています。

ヨーロッパは、ハイブリッドベースのエンジンの幅広い採用により、市場の成長に重要な役割を果たすと予測されています。ヨーロッパは、高度なテクノロジーベースの車両を備えた高度な従来の車両への高い投資により、2023年に2番目に大きな市場シェアを保有していました。この開発は、予測期間中の地域の市場の成長を後押しします。

- ヨーロッパは、予測期間中に8.3%のCAGRで成長すると予想されています。

アジア太平洋地域は、2023年に2番目に大きい地域を市場シェアで保有しており、予測期間中に2番目に急成長している地域になると予想されています。堅牢な成長は、さまざまな国からの高度なACVの需要の大幅な増加によるものです。また、中国、サウジアラビア、インドは防衛予算を強化しており、市場の成長を促進する可能性があります。この地域は、この市場での長期的な成長を目撃すると予想されています。

- 日本の水陸両用車両市場は、2025年までに2,000億米ドルに達すると予想されています。

- 中国は、予測期間中に9.1%の強いCAGRを目撃すると予測されています。

さらに、ラテンアメリカと中東とアフリカをカバーする世界の市場は、研究期間中に中程度の成長率で急増すると予測されています。この拡張は、この地域の車両システムのかなりの数のサプライヤーとディストリビューターによるものです。

水陸両用車両市場の主要企業のリスト

企業は、競争力を獲得するために合併と買収とパートナーシップに焦点を当てています

さまざまな地域および国際的なプレーヤーは、競争上の優位性のために一貫して高度な戦略を開発しています。市場の主要企業は、新しい契約を通じてビジネスの拡大、最新のテクノロジーの採用、市場の成長を可能にする合併と買収に焦点を当てています。これにより、予測期間中の世界市場の成長が促進されます。

プロファイルされた主要企業のリスト

- BAE Systems PLC(英国)

- Eik Engineering Sdn。 Bhd。(マレーシア)

- General Dynamics Corporation(米国)

- Griffon Hoverwork Ltd.(GHL)(英国)

- Iveco防衛車両(イタリア)

- Science Applications International Corporation(SAIC)(米国)

- Wetland Equipment Company Inc.(私たち。)

主要な業界の開発

- 2023年3月 - 米国海兵隊は、BAE Systemsに生産契約を授与しました。同社は、水陸両用戦闘車両担当者(ACV-P)およびコマンドバリアント(ACV-C)のコストをサポートします。この契約は、ACVPタイプの25台以上の車両で1億4530万米ドル、ACVCタイプの15台以上の車両で1億1,150万米ドルを含む、既存の調達オプションを実装します。

- 2023年1月 - IDVは、イタリア海軍に36の水陸両用装甲車両VBA人員キャリアを供給します。 IDVの艦隊は強化され、San Marco Marina BrigadeのBMSMに最先端の水陸両用車両を追加することにより、国立海予測能力が効果的に強化されます。

- 2022年1月 - 米国海兵隊は、BAE Systemsとの契約修正を授与し、フルレート生産で水陸両用戦闘車(APV)の2番目のバッチを生産しました。合計33台の車両が1億6900万ドルで契約を授与されています。

- 2021年2月 - BAE Systemsには、米国海兵隊の契約オプションがあり、1億8,400万米ドルに達するフルレート生産でより水陸両用戦闘車(ACV)を作成します。契約賞は、ACV担当者(ACV-P)バリアントの生産とその他のコストで構成されています。 BAE Systemsは、36台の車両に対して12月に最初のフルレート生産契約オプションを授与されました。フルレート生産契約に基づく車両の総数は、このオプションで72に増加し、全体的な価値は3億6,600万米ドルです。

- 2020年12月 - 米国海兵隊が完全生産に移行し、36台の車両に対して1億8,400万米ドルの価値のある契約を授与するという決定により、BAE Systems A Fuctus Combat Family FOVプログラムは重要なマイルストーンに達しました。

報告報告

このレポートは、市場の詳細な分析を提供し、主要なプレーヤー、製品/サービスタイプ、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は8.70%。 |

|

ユニット |

金額(百万米ドル) |

|

セグメンテーション |

プラットフォーム別

|

|

動作モード別

|

|

|

申請により

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2026年の市場規模は2億6100万米ドルになると予測されている。

市場は予測期間(2026年~2034年)中に年平均成長率(CAGR)8.70%で成長すると予測されている。

プラットフォームに基づいて、防衛セグメントは予測期間にわたって市場をリードすると予想されます。

市場のトッププレーヤーの一部は、BAE System Plc。、Iveco Defense Vehicles、およびGriffon Hoverwork Ltd.(GHL)です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。