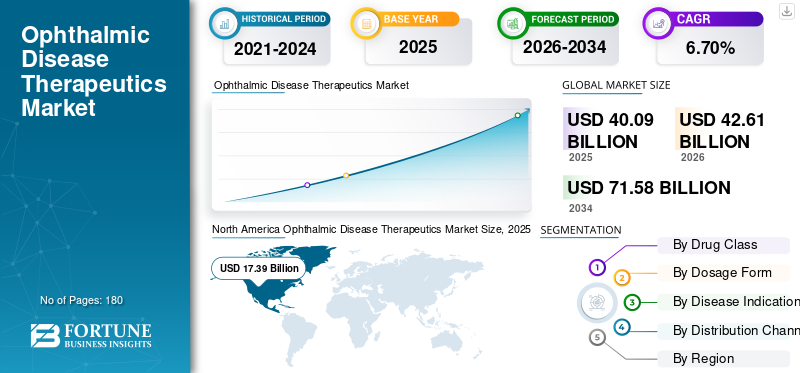

世界の眼科疾患治療薬市場規模は、2025年に400億9,000万米ドルでした。2026年には426億1,000万米ドルから成長を開始し、予測期間中に年平均成長率(CAGR)6.70%で拡大して、2034年までに715億8,000万米ドルに達すると見込まれています。また、2025年には北米が市場シェア43.37%を占め、世界市場を牽引しました。さらに、米国における眼科疾患治療薬市場は、承認件数の増加や革新的治療法の導入を背景に大幅な成長が予測されており、2032年までに推定257億2,000万米ドルに達すると見込まれています。

眼科疾患治療薬の市場規模、シェアおよび業界分析、薬剤クラス別(抗炎症薬、抗感染症薬、抗VEGF薬、抗緑内障{β遮断薬、プロスタグランジン類似体、αアドレナリン作動薬})、剤形別(固体、液体、半固体)、疾患適応症別(緑内障{開放隅角緑内障、閉塞隅角緑内障})緑内障}、ドライアイ疾患、網膜疾患{糖尿病性黄斑浮腫、黄斑変性症}、アレルギーおよび感染症)、流通チャネル別(病院薬局および小売店およびオンライン薬局)、および地域予測、2026~2034年

主要市場インサイト

眼科疾患治療薬には、緑内障、ドライアイ疾患、網膜疾患などのいくつかの眼疾患を治療するための薬物および療法が含まれます。人口におけるこれらの疾患の有病率の増加と、これらの疾患に起因する医療負担の増大により、これらの疾患の管理のための新しい治療法やアプローチの需要が高まることが予想されます。

- ブライト フォーカス財団が発行した 2021 年の記事によると、世界中で 8,000 万人が緑内障に苦しんでおり、その数は 2040 年までに 1 億 1,100 万人以上に増加すると予測されています。

- また、300万人以上のアメリカ人が緑内障を抱えて暮らしており、緑内障にかかる費用は毎年約28億6,000万ドルの経済負担を国にもたらしている。

これに伴い、眼科疾患治療薬の新しい治療法や効果的な薬剤を開発するための市場関係者間の研究開発活動の増加により、眼科疾患治療薬市場の成長に拍車がかかると予想されます。

しかし、眼科疾患の治療に有効な薬剤や新しい治療法の入手可能性が限られていることに加えて、症状に関する認識の欠如が市場の成長を抑制すると予想されます。

予測期間中、市場の成長に対する新型コロナウイルスの影響はマイナスでした。整形外科クリニックの一時閉鎖、医療提供者の新型コロナウイルス感染症患者に対する集中力の高まりは、パンデミック下における市場の成長鈍化の主な要因の1つとなっている。政府当局が各地域に課したロックダウン規制により、いくつかの眼科疾患に関連するサービスが中止または延期され、病院や診療所を訪れる患者の数が減少した。これにより、世界中の患者集団の間で眼科疾患治療薬に対する需要が減少しました。

- たとえば、BMC眼科が発行した2021年の論文によると、定期的な眼科検査のスケジュール変更と、緊急でないサービスに関連する手順の制限の結果、米国でのクリニック受診が75%以上減少しました。

市場で事業を展開している大手企業は、新型コロナウイルス感染症(COVID-19)のパンデミックによる需要ギャップにより、収益の減少を目の当たりにしました。しかし、ロックダウン制限の強化に伴い、2021年にはさまざまな適応症での予約の欠席やキャンセルを回復するために、眼科クリニックの来院数が大幅に増加しました。その結果、2021 年の市場は世界的にゆっくりと回復することになりました。市場は、2024 年から 2032 年の予測期間にわたって安定した成長が見込まれると予測されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の眼科疾患治療薬市場のスナップショットとハイライト

市場規模および予測

- 2025年の市場規模:400億9,000万米ドル

- 2026年の市場規模:426億1,000万米ドル

- 2034年の市場規模:715億8,000万米ドル

- 年平均成長率(CAGR):6.70%(2026年~2034年)

市場シェア

- 地域別では、2025年に北米が市場シェア43.37%を占め、眼科疾患治療薬市場を牽引しました。これは、さまざまな眼科疾患の有病率の上昇、診断・治療率の高さ、眼科医療への多額の医療支出、ならびに新薬に対する規制当局の承認件数の増加が要因です。

- 疾患別: 疾患別では、網膜疾患が最大の市場シェアを占めました。このセグメントの優位性は、糖尿病黄斑浮腫や加齢黄斑変性などの疾患の有病率上昇、患者数の増加、ならびに診断率向上につながる啓発活動の拡大による

主な国のハイライト:

- 日本: 市場は、イノベーションと新製品の発売に重点が置かれています。例えば、参天製薬株式会社は、アジア太平洋地域の重要な成長要因であるドライアイの治療用にディクアス LX 点眼液 3% を発売しました。

- 米国: 市場の成長は眼疾患の有病率の高さによって促進されており、約 300 万人のアメリカ人が緑内障に苦しみ、推定 3,500 万人がドライアイ疾患に苦しんでいます。この市場は、強力な医薬品パイプラインと米国 FDA からの一貫した新製品承認によっても支えられています。

- 中国: 最も急速に成長しているアジア太平洋市場の一部として、中国では先端治療の商業化が進んでいます。老眼用のブリモコール PF およびカルバコール PF 点眼薬を商品化するためのパートナーシップなどの戦略的提携により、革新的な治療法の利用可能性が拡大しています。

- ヨーロッパ: この市場は、特に高齢者人口における眼疾患の罹患率の高さによって発展しています。たとえば、ドイツでは人口の約 22.4% が 65 歳以上であり、加齢に伴う眼科疾患の負担が増加しています。欧州委員会による糖尿病性黄斑浮腫治療薬としてのヴァビスモの認可など、規制当局の承認も成長を促進している。

眼科疾患治療薬の市場動向

薬物送達オプションにおける技術の進歩

さまざまな医療機関や市場関係者による研究開発活動の焦点は、革新的なドラッグデリバリーシステムの開発に移ってきています。眼の解剖学的構造および生理学による現在の眼科薬物送達システムの課題は、市場プレーヤーの焦点の変化に寄与する主要な要因の 1 つです。

- たとえば、国立バイオテクノロジー情報センター(NCBI)が発行した2021年の論文によると、デキサメタゾンでカプセル化されたコレステロール-ラブラファック親油性ナノ構造脂質担体ベースの眼科用製剤を使用した革新的なドラッグデリバリーシステムで、ドライアイ疾患(DED)やその他の感染症を治療するための点眼薬として開発できるという。

また、研究機関は、新しいアプローチの開発と導入にさらに注力しています。ドラッグデリバリーそしてこれが臨床研究の増加につながっています。ペン医科大学眼科が発行した2021年の報告書によると、研究者らは、人工タンパク質コーティングを使用することで眼科用薬剤の取り込みを改善できることを発見した。

同様に、新しい治療法への注目の高まりと製品ポートフォリオの拡大も、患者集団の好みの変化に寄与する主な要因の一部です。

- 2022年3月、ジョンソン・エンド・ジョンソン・サービス社は、世界初で唯一の薬剤溶出性コンタクトレンズとみなされているケトティフェン配合のアキュビュー・セラビジョンについて米国FDAの承認を取得しました。

さらに、近年では、眼科用薬物送達のためのナノテクノロジーベースの製剤の開発への注目が高まっています。 2023 年 10 月に国立研究センターの紀要によって提供されたデータによると、in situ ゲル技術とナノテクノロジーにより、生物学的利用能と徐放性眼科薬送達方法が向上します。この方法により、眼の状態の管理が強化され、患者の転帰が改善されます。

また、この疾患に対する革新的でより効果的な遺伝子治療を開発するための市場関係者や研究機関間のパートナーシップや協力の高まりは、新規治療法への患者集団の嗜好の変化を後押しすると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

眼科疾患治療薬市場の成長要因

眼疾患の有病率の上昇により革新的な医薬品の需要が急増

緑内障、網膜疾患、ドライアイ疾患などの眼科疾患の人口増加が、世界的な患者数の増加に寄与する主な要因の 1 つです。これらの眼科疾患の有病率は、高齢者集団でより高いことがわかっています。

- 米国眼科学会(AAO)が発表した2020年の論文によると、約300万人のアメリカ人が緑内障を患っており、そのうち270万人のアメリカ人は40歳以上である。

- 米国国勢調査局が発行した2020年の報告書によると、65歳以上の人口は2009年の3,960万人から2019年には5,410万人に増加し、その数は2060年には9,470万人に達すると予測されています。

さまざまな医療機関、政府機関、市場関係者による取り組みの増加により、眼の状態に関する一般の人々の意識が高まり、その結果、人々の診断率と治療率が向上しています。

これらの要因に加えて、先進国および新興国における医療費の増加と眼科医の数の増加も、市場における眼科疾患治療薬の需要を拡大すると予想される要因です。

- ウェールズ政府が発行した2021年の報告書によると、ウェールズの眼科開業医の数は2020年3月の885人から2021年3月には961人に増加した。

さらに、眼科疾患の負担が増大しているため、いくつかの市場関係者は規制当局の承認の取得と革新的な製品の導入に注力しています。

- たとえば、2023年12月、Glaukosは、米国FDAが高眼圧症および開放隅角緑内障に苦しむ患者の眼圧を下げるiDose TRを認可したと発表した。

したがって、これらの要因は、新薬の開発と導入に対する市場参加者の関心の高まりと相まって、予測期間中に市場でのこれらの薬の需要と採用が増加すると予想されます。

市場の需要を促進するための革新的な医薬品と治療法の臨床試験とパイプライン候補の増加

人口における眼科疾患の有病率の上昇は、その症状に対する効果的な薬剤および治療に対する需要の増大に寄与する要因の 1 つです。その結果、市場関係者や研究機関は、症状の治療のための革新的な治療法の開発と発売にますます注目を集めています。

さらに、疾患の治療のための新しい治療法の研究開発への企業の関与の増加により、予測期間中に市場での眼科疾患治療薬の需要が高まることが予想されます。増加する患者人口に対する満たされていない需要に応えるための新しい治療法の開発と発売に向けて、市場で活動する主要企業がますます注力し、強力な努力を行っているため、眼科用薬の消費量が増加すると予想されます。

- ClinicalTrials.gov によると、第 III 相臨床試験では黄斑変性症のパイプライン候補が約 44 件あります。

- 参天製薬株式会社は、ドライアイ治療用点眼液3%「ディクアスLX」を2022年11月に発売しました。

したがって、治療を受ける患者数の増加に加え、革新的な医薬品や治療法の承認および発売数の増加により、予測期間中の市場の成長が促進されると予想されます。

抑制要因

生物製剤のコストと全体的な治療コストが製品の採用を制限している

生物学的製剤やバイオシミラーには、より高い有効性、安全性など、いくつかの臨床上の利点があります。ただし、生物製剤のコストの高さ、自己負担額の増加など、特定の制限があります。生物学的製剤のいくつかの利点と、その開発と承認に関連するさまざまなコストによるコストの高さは、新興国でのこれらの医薬品の採用を制限する重要な要因となっています。

- Journal of Pharmacology and Pharmacotherapeuticsに掲載された2019年の論文によると、Lucentis(ラニビズマブ)の1回治療の費用は1回あたり約1,950~2,023ドル、Eyleaの場合は硝子体内投与あたり約1,850ドルです。患者の年間治療費は約 14,000 米ドルから 23,500 米ドルの範囲になります。

特に中国、ブラジル、メキシコ、アフリカ諸国などの新興国における医療制度のその他の課題は、国民の間で病気に対する認識が低く、その結果、病気の診断率が低下していることです。したがって、患者数とその症状の治療法との間の格差の拡大と自己負担の増加により、眼科疾患治療薬の普及が遅れることが予想されます。

- Nigerian Journal of Clinical Practiceが発行した2019年の記事によると、南アフリカではプライマリ医療提供者への1回あたりの平均費用は約30~40ドルですが、ケニアでは約100~200ドルとなっており、発展途上国では治療が手頃な価格ではありません。

同様に、一部の国では、手の届かない費用のために眼科治療を受ける患者の脱落率が高く、視力の改善が得られないことにつながっています。全体の治療コースには 6 ~ 8 回の注射が含まれており、これらの注射の費用は非常に高額です。これらの要因により、患者は最初の 2 ~ 3 回の注射後に治療コースから脱落してしまいます。

- たとえば、2020年10月にインド眼科ジャーナルが提供したデータによると、いくつかの眼疾患を持つ患者の遵守率と追跡調査を中止した理由を判断するために、後ろ向き研究がインドで実施された。研究結果では、約 51.0% の患者が、費用が高額であるため、抗 VEGF 注射療法による治療を継続することができなくなったことが示されました。

メキシコ、サウジアラビア、その他のアフリカ諸国などの新興国の一般人口におけるさまざまな眼科疾患に関する認識の欠如、これらの国の償還政策の欠如は、予測期間中にこれらの国の市場の成長を抑制すると予想されるその他の要因の一部です。

眼科疾患治療薬市場セグメンテーション分析

薬物クラス分析による

市場関係者による研究開発活動の活発化により、抗VEGF薬は市場での成長が期待される

薬物クラスに基づいて、市場は抗炎症薬、抗感染症薬、抗VEGF薬、抗緑内障薬などに分類されます。抗緑内障薬はさらに、ベータ遮断薬、プロスタグランジン類似体、アルファアドレナリン作動薬、炭酸脱水酵素阻害薬、配合薬などに分類されます。

目のアレルギーや炎症の治療を受ける患者数の増加などの要因により、抗炎症薬セグメントが2023年に最大のシェアを獲得した。さらに、広範な眼科疾患の治療に対する規制当局の承認と製品の発売が増加していることが、セグメントの成長に貢献しています。

- たとえば、2023 年 8 月に米国 FDA は、ルパンのブロムフェナク点眼液に関する新薬申請を承認しました。この薬は、さまざまな眼疾患の炎症を治療するために使用されます。

抗VEGFセグメントは、予測期間中に大幅なCAGRを記録すると予想されます。糖尿病性網膜症、加齢黄斑変性症などの網膜疾患の有病率の増加と、人口におけるこれらの疾患の診断率の上昇により、地域における抗VEGF療法の需要が高まっています。

- CDC によると、加齢黄斑変性症を患うアメリカ人は約 2,000 万人で、世界のその数は 2040 年までに 2 億 8,800 万人に達すると予測されています。

また、製品の承認数と上市数の増加が、この分野の世界的な成長に貢献しています。

- 2022年1月、F. ホフマン・ラ・ロシュ社の子会社であるジェネンテック社は、滲出性または血管新生性の加齢黄斑変性症および糖尿病性黄斑浮腫の治療薬として、血管内皮増殖因子であるバビスモの承認を米国FDAから取得しました。

一方、緑内障の有病率の上昇と、市場プレーヤーの研究開発への注力の増加、患者集団の間で高まる抗緑内障治療薬の需要に応えるための抗緑内障治療薬の開発と導入のためのこれらのプレーヤー間の協力は、市場のセグメント的な成長を促進すると予想されます。

- 2022年11月、国際的な眼科企業であるNicox SAは、開放隅角緑内障患者の眼圧降下のための第III相候補であるNCX 470の米国と中国での商業化に向けてOcumension Therapeuticsと協力した。

国民の間で眼感染症や網膜疾患の診断率が高まっていることが、これらの薬剤の需要増加の重要な要因となっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

剤形分析による

製品の臨床効果の向上により、半固体セグメントが優勢になると予測される

剤形に基づいて、市場は液体、固体、半固体に分類されます。半固体セグメントは、軟膏、懸濁液、ゲルなどの製品の承認数と上市数の増加により、より高いCAGRで成長すると予想されます。有効性の向上により、炎症状態、感染症、ドライアイなどの軟膏の用途が増加しており、半固形製品の採用が増加しています。液体の剤形とは異なり、半固体の眼科薬には薬物の除去速度が遅いという利点があり、それにより表面滞留時間が長くなり、角膜滞留時間が延長されます。これに加えて、主要企業が承認を取得し、より多くの製品を導入することに注力していることも、このセグメントの成長に寄与するもう一つの要因です。

- 2021年11月、I-MED Pharma Inc.は米国で夜間用ドライアイ軟膏「I-DEFENCE」を発売しました。

液体セグメントは、使いやすさ、製品と物質の接触時間の増加、溶解性の向上などのいくつかの利点により、患者集団の間での採用が増加したため、2023年の市場を支配しました。眼科疾患の有病率の上昇と、点眼薬や点眼液などによる治療を受ける患者数の増加により、セグメントの成長に拍車がかかると予想されます。

一方、堅実セグメントは、経口薬やさまざまな眼科疾患を含む革新的な製品の開発に対する市場プレーヤーの注目の高まりにより、市場での成長が期待されています。

- 例えば、イーライリリー・アンド・カンパニーは、第III相臨床試験中の眼感染症ブドウ膜炎に対する経口薬であるLY3009104というパイプライン候補を持っている。

このように、診断率と治療需要の増加に伴う患者数の増加により、さまざまな投与経路の薬剤を発売する企業の注目が高まっています。

疾患適応分析による

疾患の適応症に基づいて、市場は緑内障、ドライアイ疾患、網膜疾患、アレルギーおよび感染症などに分類されます。

2023 年の市場は網膜疾患が大半を占めました。糖尿病性黄斑浮腫、黄斑変性症、糖尿病性網膜症などの網膜疾患の人口増加が、患者数増加の主な要因の 1 つです。これに、人々の間でこれらの症状についての意識を高めるための取り組みが増えていることと相まって、症状の診断率が上昇し、治療薬に対する需要が高まっています。

ドライアイ疾患セグメントは、主要企業がこの状態の治療薬の開発と導入にますます注力しているため、予測期間中により高いCAGRで成長すると予想されます。

- Clinicaltrials.gov によると、第 III 相臨床試験ではドライアイ疾患のパイプライン候補が約 20 件あります。

緑内障セグメントは、特に高齢者人口における緑内障の有病率の上昇により、増加すると予想されています。世界中で緑内障に苦しむ患者が増加しているため、いくつかの企業が緑内障治療のための新しい薬を導入しています。これは、患者集団の間で治療に対する需要が高まると予想される主要な要因の 1 つです。

- たとえば、2023 年 9 月に、Thea Pharma は米国市場に Iyuzeh (ラタノプロスト点眼液) を導入しました。この薬は高眼圧症と開放隅角緑内障の治療に使用されます。

- Optometric Physician が発行した 2021 年版によると、2020 年の世界の原発性閉塞隅角緑内障 (PACG) の推定人口は、40 歳以上の人口で 1,714 万人です。その数は2050年までに約2,630万人に増加すると予測されている。

一方で、緑内障の治療、目のアレルギーや感染症などの患者数が増加しています。これは、これらの症状の有病率の増加に伴い、新規で効果的な治療法の開発と導入に対する市場関係者の注目の高まりにつながっています。

流通チャネル分析による

流通チャネルに基づいて、市場は病院薬局と小売およびオンライン薬局に分類されます。

小売およびオンライン薬局セグメントは 2023 年の市場を支配しており、予測期間中により高い CAGR を記録すると予想されます。さまざまな眼科疾患の治療のために眼科クリニックを訪れる患者数の増加が、このセグメントの成長に寄与する主な理由の 1 つです。先進国と新興国の両方でデジタルユーザーの数が増加し、オンラインで医薬品を購入する患者の嗜好が高まっていることが、この分野の成長に寄与する重要な要因となっています。

- たとえば、国立バイオテクノロジー情報センター (NCBI) が発表した 2021 年の研究によると、131 人の回答者が UAE での医薬品の購入方法について分析されました。パンデミック後、回答者の31.2%がインターネット経由で医薬品を購入したことが判明した。

一方、病院の入院患者数の増加により、病院薬局セグメントの成長が見込まれています。これにより、病院薬局からの医薬品の調達数が増加し、セグメントの成長を促進すると予想されます。

地域の見識

North America Ophthalmic Disease Therapeutics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地域別に見ると、北米が最大のシェアを占め、2023年には154億2,000万米ドルの収益を上げました。この地域は、さまざまな眼科疾患の有病率の上昇と診断率と治療率の上昇により、今後数年間で市場を支配すると予想されています。さらに、この地域の眼科医療と目の健康を支える医療費の増加、さまざまな眼科疾患に対する適切な償還の存在により、この地域の主要国での先進的で新しい治療法の採用が促進されています。

- 米国眼科学会 (AAO) によると、さまざまな眼科疾患の直接的および間接的な治療費を含む米国の眼科医療への支出は約 1,400 億米ドルです。

さらに、新薬の承認の増加とともに、眼科疾患を治療するためのさまざまな革新的な薬の研究開発に適した環境が市場の成長に貢献するいくつかの要因です。

- たとえば、2021 年 2 月、エイコーン オペレーティング カンパニー LLC は、眼科手術後の炎症と痛みを治療するためのロテプレドノール エタボネート眼科用ジェル 0.5% について米国 FDA の承認を取得しました。

一方、欧州が市場で大きなシェアを占めています。さまざまな眼疾患の治療を目的とした生物学的製剤およびバイオシミラーの発売の増加、眼の症状の適切な管理に対する重要性の高まり、市場で活動する主要企業による地理的拠点を拡大するための取り組みの増加。とりわけ、眼疾患の負担の増大と新製品の発売は、主に市場の成長に寄与する数少ない要因の一部です。

- たとえば、2023年5月にNHSイングランドが提供したデータによると、英国では約13万人が原発閉塞隅角緑内障を患っている。

- 2022年9月、F. ホフマン・ラ・ロシュ社は、糖尿病性黄斑浮腫(DME)および血管新生による加齢黄斑変性症による視覚障害を治療するため、バブシモとしても知られるファリシマブについて欧州委員会(EC)の承認を取得した。

アジア太平洋地域の市場は、さまざまな眼科疾患を発症しやすい高齢者人口の増加により、予測期間中に比較的高いCAGRで成長すると予想されます。地域市場でのさまざまな医薬品の浸透を高めるために、この地域に存在する企業による戦略的取り組みの成長、新しい治療法や最新の治療法に対する患者集団の意識の高まりなどが、市場の成長を支えるいくつかの要因です。

- たとえば、2022年5月、眼科治療の開発に注力するVisus Therapeutics, Inc.は、Zhaoke Ophysical Limitedと協力して、中華圏、韓国、および一部の東南アジア地域でブリモコールPFおよびカルバコールPFを商品化しました。これらの点眼薬はどちらも防腐剤を含まず、老眼に伴う視力の矯正に使用されます。

さらに、ラテンアメリカは予測期間中に成長すると予想されます。さまざまな眼関連疾患の有病率の上昇、一般人口の間での病気に対する意識の高まり、およびこの地域での新薬導入に対する主要企業の努力の高まりは、この地域の市場の成長を担う主な要因の一部です。

- 2021年12月にBMC眼科が発表した論文によると、AMDの有病率は年齢とともに増加し、50歳以上の患者では1.5%から16.7%、60歳の患者では15.1%、80歳の患者では31.5%と変化している。

同様に、医療インフラの改善と、さまざまな眼科薬へのアクセスを改善するための主要企業間の協力とパートナーシップの拡大は、ラテンアメリカおよび中東およびアフリカ地域における眼科疾患治療薬の市場の成長を促進するいくつかの要因です。

- 2022年4月、IntasとAxantia Inkは、中東の数カ国でラニビズマブバイオシミラー点眼薬を販売することを目的とした販売契約を発表した。

したがって、これらすべての要因がこれらの地域の市場の成長を促進すると予想されます。

眼科疾患治療薬市場の主要企業のリスト

Regeneron Pharmaceuticals Inc.へ強力な製品ポートフォリオで市場をリードする

これは、処方箋製品や OTC 製品を含むさまざまな製品を扱う少数のプレーヤーで構成される統合市場です。米国およびその他の市場におけるアイリーアの売上増加は、リジェネロン・ファーマシューティカルズ社の眼科疾患治療薬市場シェアの拡大に寄与する主な理由の1つです。また、眼科用製品に対する市場プレーヤーの研究開発支出の増加も、同社の市場シェアの向上に寄与するもう1つの要因です。

- Regeneron Pharmaceuticals Inc.は、2021年にEYLEAの研究開発費を前年比約41.6%増加させました。 2021年のEYLEAの直接研究開発費は約1億220万ドルで、2020年は7220万ドルでした。

参天製薬株式会社は、戦略的な合併・買収により、世界中での製品の承認と導入に一層注力しています。これは、人口からの需要の高まりに応えるために、さまざまな眼科疾患に対する新しい治療法を開発および発売するための研究開発に重点を置くことと合わせて、同社の市場占有率に貢献すると予想されます。

- 参天製薬株式会社は、ドライアイ治療剤「ディクアスLX点眼液3%」を2022年11月に日本で発売しました。

新しい薬や眼科治療法の開発のための研究開発活動への他の企業の投資の増加により、眼科疾患の治療のためのパイプライン候補の数が増加しています。これらの要因により、これらの企業の市場シェアは将来的に増加すると予想されます。

- 例えば、Ocuphire Pharma Inc.は、糖尿病性網膜症および糖尿病性黄斑浮腫を治療するための1日2回経口錠剤であるAPX3330という製品候補を第II相臨床試験中で持っている。

プロファイルされた主要企業のリスト:

- リジェネロン・ファーマシューティカルズ株式会社。 (私たち)

- アッヴィ株式会社(私たち。)

- 参天製薬株式会社(日本)

- ノバルティスAG(スイス)

- バイエル社(ドイツ)

- F. ホフマン・ラ・ロシュ社(スイス)

- ヴィアトリス社(米国)

主要な産業の発展

- 2023年10月 –米国FDAは、ジェネンテックの眼科薬「バビスモ」を糖尿病性黄斑浮腫の治療薬として承認した。

- 2022年9月~参天製薬株式会社とUBEは、原発開放隅角緑内障または高眼圧症の患者の上昇した眼圧を低下させるためのオムロンティ(オミデネパグイソプロピル点眼液)0.002%点眼薬について米国FDAから承認を取得しました。

- 2022年6月- F. Hoffmann-La Roche Ltd.は、血管新生(滲出性)加齢黄斑変性症(AMD)および糖尿病性黄斑浮腫(DME)の治療薬として、カナダ保健省からVabysmoの認可を取得しました。

- 2022年3月~ノバルティス AG は、糖尿病性黄斑浮腫による視覚障害の治療のための眼科薬 Beovu について欧州委員会から承認を取得しました。

- 2022年2月~Viatris Inc.は、アラガン社のRestasisの最初のジェネリック版であるシクロスポリン点眼用乳剤0.05%の眼炎症治療用の承認を取得しました。

- 2021年12月~AbbVie Inc.は、老眼治療用のピロカルピンHcl点眼液であるVuityについて米国FDAから承認を取得しました。

レポートの範囲

調査レポートには詳細な分析と概要が記載されています。競争環境、薬剤クラス、剤形、疾患適応症、流通チャネル、地域などの重要な側面に焦点を当てています。これに加えて、市場の推進力、市場の傾向、市場のダイナミクス、新型コロナウイルス感染症の市場への影響、その他の重要な洞察についての洞察も提供します。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026 ~ 2034 年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.70% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

薬物クラス別

|

|

剤形別

|

|

|

適応疾患別

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に426億1,000万米ドルとなり、2034年までに715億8,000万米ドルに達すると予測されています。

2025年における市場規模は400億9,000万米ドルでした。

市場は、予測期間(2026年から2034年)中に6.70%のCAGRで着実な成長を示すでしょう。

現在、抗炎症セグメントが薬剤クラスでトップとなっています。抗VEGFセグメントは、予測期間中に市場をリードします。

眼科疾患の有病率の上昇、症状の診断の増加、主要市場プレーヤーによる研究開発活動の増加、眼科疾患治療薬製品の承認数と上市数の増加が、市場の主な推進要因となっています。

Regeneron Pharmaceutical Inc.、AbbVie Inc.、参天製薬株式会社、Novartis AG が市場の主要企業です。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

無料サンプルをダウンロード

コンテンツへ移動

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

健康管理

クライアント

.webp)

関連レポート