ドライアイ症候群市場規模、シェア及び業界分析、製品別(抗炎症製品{シクロスポリン、コルチコステロイド、その他}、人工涙液・潤滑剤、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局、その他)、及び地域別予測、 2026-2034年

主要市場インサイト

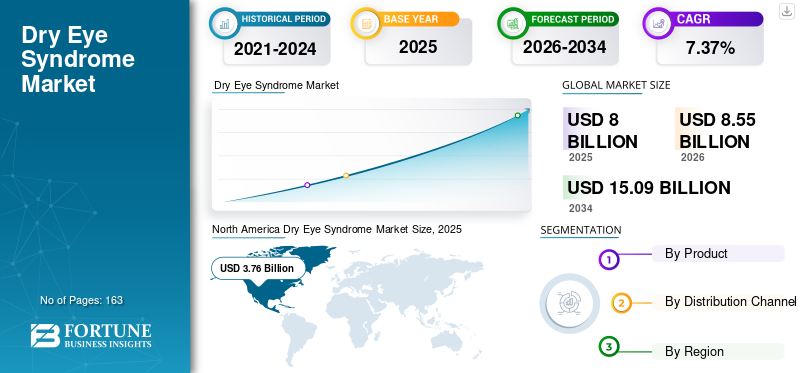

世界のドライアイ症候群市場規模は2025年に80億米ドルと評価され、2026年の85億5,000万米ドルから2034年までに150億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.37%を示すと予測されている。北米は2025年に47.03%の市場シェアを占め、ドライアイ症候群市場を支配した。さらに、米国ドライアイ症候群市場は、ドライアイ疾患の有病率増加を背景に大幅な成長が見込まれ、2032年までに推定56億米ドルに達すると予測されている。

ドライアイ症候群(DES)またはドライアイ疾患(DES)は、乾燥性角結膜炎(KCS)とも呼ばれ、目を潤滑または栄養補給するのに十分な質の涙がない場合に発生する一般的な眼科疾患です。症状には、充血、刺すような痛み、かゆみ、灼熱感、光過敏症、涙目、目の周囲の粘液分泌、視力低下などが含まれる。2022年2月にBMC Ophthalmology誌に掲載された論文によれば、高齢者の5~30%に眼乾燥の兆候が認められ、ドライアイの有病率は60歳未満で8.4%、70~79歳で15%、80歳以上で20%であった。60歳未満では8.4%、70~79歳では15%、80歳以上では20%であった。

さらに加齢に伴い、涙腺の涙液産生能力が低下し、この状態を引き起こす。閉経後の女性においても、この状態はより多く見られる。米国国立医学図書館は2021年6月、45~79歳の閉経周辺期および閉経後女性1947名を対象とした研究を発表。DED症状の全体的な有病率は79%で、閉経後女性では顕著に増加傾向にあった。こうした傾向は治療手段への需要増加につながり、予測期間中の世界市場成長に寄与する見込みである。

COVID-19パンデミック下での非必須治療の減少は市場成長に悪影響を及ぼした。しかし2021年には、民間病院や小売店における新たな販売チャネルの開拓により、市場関係者は収益の着実な成長を経験した。この成長はその後も継続しており、予測期間中の安定した成長を示唆している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のドライアイ症候群市場インサイト

日本では、デジタル端末の長時間利用や季節要因が重なる中、ドライアイ症候群市場 に関連するニーズが確実に高まっています。求められているのは、目の不快感や疲れを軽減し、日常生活のパフォーマンスを保てる実用的なケアソリューションです。点眼剤だけでなく、デバイス系のサポートや生活環境の改善に着目したアプローチも広がり、症状の多様化に対応できる選択肢への関心が強まっています。本レポートでは、世界の ドライアイ症候群市場 の動きが、日本の医療・ヘルスケア分野にどのような新たな価値と改善のヒントをもたらすのかをわかりやすく示します。

ドライアイ症候群の世界市場概要とハイライト

市場規模と予測:

- 2025年市場規模:80億米ドル

2026年市場規模:85.5億米ドル

2034年予測市場規模:150.9億米ドル

CAGR(年平均成長率):2026年~2034年 7.37%

市場シェア:

- 地域別:北米は2025年に47.03%のシェアで市場を支配しました。これは、疾患の有病率の増加と、同地域における様々な治療薬の高い採用率によって推進されています。

- 製品別:人工涙液・潤滑剤セグメントが最大の市場シェアを占めた。このセグメントの成長は、本疾患に苦しむ患者の高まる需要に応えるため、市販薬(OTC)の継続的な発売によって促進されている。

主要国ハイライト:

- 日本:成長が最も速いアジア太平洋地域の主要国として、OTC医薬品への高い選好と新薬発売が市場を牽引している。また、ドライアイ症候群の発症リスクが高い高齢人口が顕著である。

- 米国:推定3,500万人がドライアイ疾患に苦しむ大規模な患者基盤が市場を牽引。また、最近承認されたMiebo(ドライアイの徴候・症状治療薬)など、継続的な新製品発売とFDA承認が市場を支えている。

- 中国:特に高齢者層における疾患有病率の増加が成長を支えている。急速に成長するアジア太平洋市場での存在感拡大を目指す主要製薬企業にとって、同国は重要な焦点となっている。

- 欧州:特に高齢者層におけるドライアイ症候群の高い有病率が市場を牽引している。例えばドイツでは、人口の約22.4%が65歳以上であり、これが疾病負担を増大させ、効果的な治療法への需要を促進している。

ドライアイ症候群市場の動向

マスク関連ドライアイの増加が成長の可能性を提示

世界市場で顕著な傾向として、マスク関連ドライアイ(MADE)の発生率増加が挙げられます。COVID-19対策においてマスクやフェイスシールドは不可欠でしたが、多くの眼科医が、パンデミック期間中のマスク長期着用や画面視聴時間の増加に伴い、ドライアイ患者が急増していることを観察しました。

- 例えば、2021年2月に『Indian Journal of Ophthalmology』に掲載された論文によると、カナダ・ウォータールーの眼科研究教育センター(CORE)の科学者らは、マスク使用後に生じるドライアイを「マスク関連ドライアイ」と命名した。

- さらに、米国眼科学会が2022年4月に発表したデータによると、2020年に3,065名の参加者を対象にマスク関連ドライアイ(MADE)を調査する調査研究が実施されました。この研究では、658名の参加者がMADEに苦しんでいると報告した。このようなドライアイ症候群の発生率の上昇は、予測期間中に世界のドライアイ症候群市場の成長を促進するだろう。

さらに、COVID-19の発生後、複数の医療団体が、人々の継続的なマスク着用によるドライアイ症例の急増を報告した。また、他の感染症、特に空気感染する疾患の発生率が高まる中、予測期間中もマスクの着用が継続すると予想される。この主流の傾向が製品の採用率を押し上げ、予測期間中の市場成長につながるだろう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ドライアイ症候群市場の成長要因

ドライアイ症候群の有病率増加が市場成長を牽引

世界市場に好影響を与える重要な推進要因の一つは、この疾患の世界的な有病率の大幅な増加である。この慢性疾患の有病率は年齢によって異なります。しかし、スクリーン使用の増加、不適切な食事、コンタクトレンズの使用拡大、LASIK手術件数の増加により、若年層および高齢層における有病率も上昇しています。

- UpToDate, Inc.が2023年1月に発表した疫学研究によれば、ドライアイ疾患(DED)の世界的な有病率は5%~50%の範囲でした。したがって、ドライアイ症候群は人口のかなりの割合に影響を与えるため、費用と医療サービスの観点から、全体的な負担が最も高い疾患の一つです。

- 2023年4月発行の『Indian Journal of Ophthalmology』掲載データによれば、LASIK術後のドライアイ有病率は36.0~75.0%に及ぶ。こうした状況はドライアイ症候群関連治療法の採用増加につながり、市場の成長を加速させている。

有病率の増加は、この疾患に対するより効果的な治療法の需要を促進し、予測期間中のドライアイ症候群市場の成長を牽引するでしょう。

さらに、

パイプライン候補を支援する強力な研究開発投資が市場成長を促進

ドライアイ症候群の有病率増加は、患者の治療成果向上につながる効率的な治療法の需要を促進している。これらの製品の採用率とアクセス可能性が世界的に高まるにつれ、市場成長は拡大する見込みである。多くの市場プレイヤーが研究活動を拡大し、治療効果の高い新規製品の規制承認取得に注力しており、これが予測期間中の世界市場の成長を後押しするだろう。

- 例えば、2022年9月、TearSolutions社はドライアイ治療を目的としたパイプライン候補薬Lacripepの第I相臨床試験(ヒト初試験)で良好な結果を報告した。こうしたパイプライン候補薬の好結果が新薬の開発・導入プロセスを加速させ、最終的に市場成長につながるだろう。

抑制要因

眼の健康への関心の低さが市場成長の見通しを制限する可能性

市場成長を制限する重要な要因の一つは、一般の人々の眼の健康に対する意識である。重大な症状がない限り、人々は定期的に眼科医を受診しない。充血や灼熱感などのドライアイ症状は、多くの場合無視され診断されない。その結果、これらの処方薬で治療可能な患者層が減少します。したがって、これらの眼科製品の採用率が低下し、市場拡大の可能性が制限されます。

- 英国で実施され、2022年3月にブロードグリーン大学病院NHSトラストが発表した調査によると、約500万人が眼科検査を受けたことがなく、調査対象者の4分の1が3年以上眼科検査を受けていないことが明らかになった。

ドライアイ症候群などの眼疾患に対する潜在患者層の重要性の低さは、予測期間における治療薬の採用率を阻害する可能性があり、本市場の拡大を制限する要因となるでしょう。

ドライアイ症候群市場のセグメント分析

製品別分析

人工涙液・潤滑剤セグメントが市場を支配、2023年の高い採用率が要因

製品別では、抗炎症製品、人工涙液および潤滑剤、その他に区分される。

2023年、人工涙液・潤滑剤セグメントが世界のドライアイ症候群市場シェアを支配しました。このセグメントの成長は主に、この症状に悩む患者からの需要増加に対応するため、市販薬(OTC)の継続的な発売によって牽引されています。2022年4月、Théa Pharma Inc.は米国でドライアイ症候群の潤滑を補助するOTCアイケア製品「iVIZIA」シリーズを発売した。

市場プレイヤーによるこうした新製品投入は需要を満たすための製品採用増加につながり、予測期間中の世界ドライアイ症候群市場成長を促進する。

さらに、ドライアイ症候群の標的治療に対する規制当局の承認増加が、当該セグメントの成長を促進している。

- 例えば2023年5月、FDAはボシュロムとノバリックが開発した「ミーボ」を承認した。本製品はドライアイの主因である涙液蒸発の抑制に焦点を当て、ドライアイ疾患の徴候・症状を治療するものである。

抗炎症製品セグメントは2023年に市場シェア第2位を占めた。これらの製品はより優れた治療効果を示しており、患者層における需要を牽引している。これにより同セグメントの成長が促進されると予想される。2021年10月には、 サン・ファーマシューティカル・インダストリーズ社はオーストラリアで「Ikervis」の承認を取得した。これはドライアイによる炎症治療に用いられるシクロスポリン製剤である。こうした規制当局の承認が予測期間中のセグメント成長を牽引すると見込まれる。

その他のセグメントには、バレニクリン溶液(Tyrvaya)点鼻薬およびその他のドライアイ症候群向けパイプライン候補が含まれ、これらは見込まれる発売後、予測期間を通じて安定した成長を示す見込みです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別分析

2023年の優位性を牽引した病院薬局経由の治療薬調達増加

流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局、その他に分類される。

2023年には病院薬局セグメントが最大のシェアを占めました。このセグメントの優位性は、当該疾患治療薬の増加に起因します。これらの医薬品は、当該組織の有資格医療専門家による詳細な検査を経て初めて使用可能です。

2023年には、処方箋の補充取得に利用される環境のため、小売薬局セグメントが病院薬局セグメントに次いで最大のシェアを占めました。オンライン薬局セグメントは、予測期間中に最大のCAGRで成長すると見込まれています。このセグメントの成長は、配送による医薬品調達プロセスを容易にするデジタル医薬品プラットフォームの採用率増加によるものです。

その他セグメントは比較的小さなシェアを占めており、予測期間中は低いCAGRで成長すると予想される。したがって、これら全ての要因が相まって、世界のドライアイ症候群市場成長を促進するだろう。

地域別インサイト

地域別では、欧州、北米、アジア太平洋、ラテンアメリカ、中東・アフリカに分類して調査を実施しています。

North America Dry Eye Syndrome Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米のドライアイ症候群市場規模は2023年に33億米ドルと評価され、この疾患の有病率増加と治療薬の採用拡大により、予測期間を通じて市場を支配する見込みです。例えば、 2022年3月にEyes On Eyecareが発表した報告書によると、ドライアイ疾患はかつてないほど蔓延しており、米国では推定3,500万人がこの疾患に苦しんでいる。このような有病率の上昇は、治療手段の需要を急増させ、予測期間中の地域成長に寄与する可能性が高い。

欧州市場は予測期間中に大幅なCAGRで成長すると予想される。この疾患に苦しむ高齢者の増加が地域全体の市場成長を牽引する見込みである。例えば、 2022年にはドイツ人口の約22.4%が65歳以上であり、予測期間中に同国における疾患負担の増加が見込まれる。これは予測期間中に市場プレイヤーが新規製品を投入する好機となる。さらに、ドライアイ症候群治療薬の新規開発に向けた主要プレイヤーの研究開発活動増加が、同地域の市場成長を促進している。

- 例えば、2024年1月にアルコン社はドライアイ治療薬の第III相臨床試験(COMET-2およびCOMET-3)で良好な結果を発表した。こうした研究活動が市場の拡大を後押ししている。

アジア太平洋市場は予測期間中に最も高いCAGRで成長すると予想され、この地域の成長は主に、患者のOTC医薬品への高い選好、新薬の発売、および地域全体でのこの疾患の有病率上昇に起因しています。ラテンアメリカ、中東・アフリカ地域は予測期間中、比較的に低いCAGRで成長すると推定される。これは、これらの地域における人々の認知度の相対的な低さと、この疾患の診断・治療に対する自己負担額の低さが相まって生じている。

ドライアイ症候群市場の主要企業

アッヴィ社、強力なブランド力により2023年に大きな市場シェアを獲得

競争環境において、アッヴィ社は堅固な流通ネットワークと強力なブランド認知度により主要市場プレイヤーの一つである。特にOTC人工涙液・潤滑剤分野では、主力ブランドであるリフレッシュ人工涙液シリーズと潤滑剤を擁するOTC人工涙液・潤滑剤分野において、特に強力なブランド力を有している。アルコンも2023年に相当な市場シェアを獲得しており、戦略的提携による製品ポートフォリオの拡大を通じて地位維持に注力している。

その他の主要プレイヤーにはノバルティスAGやサンテン製薬株式会社が含まれ、新製品発売や新興国での規制承認取得に注力し、事業運営とサプライチェーンネットワークの強化を図っている。さらに、この疾患治療のための新規薬剤の研究開発拡大に注力している複数の市場プレイヤーが存在します。その中には、サン・ファーマシューティカルズ・インダストリーズ社、大塚製薬株式会社、ジョンソン・エンド・ジョンソン ビジョンケア社、センティス・ファーマ社などが含まれます。

ドライアイ症候群関連主要企業一覧:

- アッヴィ社(アイルランド)

- アルコン(スイス)

- ノバルティスAG (スイス)

- 三田製薬株式会社(日本)

- OASIS Medical(米国)

- Sun Pharmaceutical Industries Ltd.(インド)

- 大塚製薬株式会社(大塚ホールディングス株式会社) (日本)

- センティス・ファーマ社 (インド)

- Johnson & Johnson Vision Care, Inc. (Johnson & Johnson Services, Inc.) (米国)

- VISUfarma (オランダ)

業界の主な動向:

- 2023年12月: サイレンティスは、ドライアイ症候群の成人患者を対象としたチバニシラン点眼薬の安全性評価に関するFYDES臨床試験の結果を発表しました。

- 2023年6月:Novaliq GmbHは、ドライアイ疾患治療薬であるシクロスポリン溶液「VEVYE」が米国食品医薬品局(FDA)の承認を取得したことを発表した。

- 2022年8月:ノバリック社は、ドライアイ疾患治療用に開発された局所抗炎症・免疫調節眼科用薬液「CyclASol(シクロスポリン点眼液)」の承認を目的とした新薬承認申請(NDA)を米国FDAに提出した。

- 2021年12月:Ntc s.r.l.はI-MED Pharma Inc.と戦略的提携を結び、ヒアルロン酸ベースのドライアイ軟膏「アイディフェンス」を米国市場に投入した。

- 2021年9月:Bausch Health Companies Inc.はNovaliq GmbHと提携し、ドライアイ症(DED)の症状治療用点眼薬として開発中の試験薬NOV03(パーフルオロヘキシロクタン)を開発。このパイプライン候補薬は第3相臨床試験中である。

- 2021年4月:アルコンは、ドライアイ患者に持続的な緩和を提供する保存料無添加潤滑点眼薬「Systane Hydration Multi-dose」を米国市場で発売した。

レポート対象範囲

本グローバル市場調査レポートは、世界の市場に関する定性的・定量的知見を提供するとともに、市場内の全セグメントにおける世界市場規模と成長率の詳細な分析を提示します。これに加え、市場動向と競争環境に関する詳細な分析を提供します。レポートで提示される主な知見には、主要国別のドライアイ疾患有病率、主要な業界動向、パイプライン分析、 新規製品発売、規制状況、償還政策、ドライアイ治療への新規アプローチの概要、主要業界動向、医療業界の概要、COVID-19が市場に与える影響、市場における市販目薬の概要です。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.37% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品別

|

|

流通経路別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に80億米ドルであり、2034年までに150億9000万米ドルに達すると予測されている。

2025年、北米市場は37億6000万米ドル規模であった。

市場は、予測期間(2026-2034)で7.37%のCAGRで成長します。

人工涙液と潤滑剤セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

この状態に苦しむ患者の増大するニーズを満たすパイプライン候補者の開発をサポートおよび加速するための市場プレーヤーのR&Dイニシアチブの上昇は、グローバル市場を推進する主要な要因の一部です。

Abbvie Inc.、Alcon、およびNovartis AGは、グローバルマーケットの主要な市場プレーヤーです。

北米地域は2025年に市場を支配しました。

特に高齢化人口と革新的な製品の発売の間のこの状態についての認識の高まりは、これらの製品の採用を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 163

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。