石油・ガスEPC市場規模、シェア及び業界分析:契約タイプ別(製造・設備、建設・設置、管理サービス、その他)、エンドユーザー別(上流、中流、下流)、用途別(陸上、海上)、地域別予測、2026-2034年

主要市場インサイト

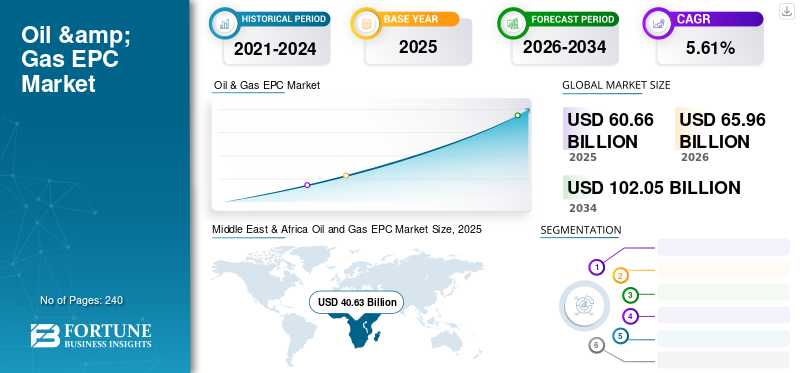

世界の石油・ガスEPC市場規模は2025年に606億6000万米ドルと評価され、2026年には659億6000万米ドル、2034年までに1020億5000万米ドルに達すると予測されており、予測期間中に5.61%のCAGRを示す。中東・アフリカ地域は2025年に66.96%のシェアで世界市場を支配した。米国の石油・ガスEPC市場は、生産能力の拡大・高度化への投資増加と世界的な石油・ガス貿易の拡大を背景に、2032年までに推定224億2000万米ドルに達すると予測される大幅な成長が見込まれる。

Covid-19のパンデミックは、市場に前例のない驚異的な影響を及ぼし、石油とガスのEPC契約はパンデミックの中ですべての地域で肯定的な需要を目撃しました。石油&ガスエンジニアリング、調達および建設(EPC)には、上流、中流、および下流の石油およびガスセクターのエンジニアリング、調達、および建設活動が含まれます。これらのアクティビティには、設計、製造、建設、設置、機器の生産、事前委任、およびメンテナンス契約が含まれます。さまざまな石油およびガス事業者は、さまざまなアプリケーションのサービスプロバイダーにEPCに契約を授与します。これらのサービスプロバイダーは、この業界の競争力のある状況を構成しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のオイル・ガスEPC市場インサイト

日本企業がグローバルでの競争力強化を図る上で、オイル・ガスEPC市場はエネルギーインフラの高度化や安全基準の厳格化が進む中、総合的なエンジニアリング力とプロジェクト遂行能力が求められる重要分野として存在感を高めています。国内外で脱炭素化や効率的なエネルギー運用が加速する今、日本市場特有の高品質志向や技術革新を反映したEPCソリューションへの需要は着実に拡大しており、国際プロジェクトへの参画や新たなビジネス機会を創出したい企業にとって大きな成長余地をもたらしています。

石油およびガスEPC市場動向

炭化水素が成長を促進するための途方もない需要

需要は高いままであり、世界中の炭化水素の消費率が高いため、常に増加しています。市場の成長を予想しています。石油とガスに対する広範な需要を満たすために、政府と民間企業は、炭化水素の大規模な調査に投資するためのイニシアチブを取っています。エネルギーセクターは、石油市場の予測不可能な行動にもかかわらず、莫大な投資で知られています。例えば原油価格の変化。したがって、市場の不確実性を考慮して、炭化水素サプライチェーン(HCSC)の戦略的および戦術的計画は、研究の重要な分野です。 HCSCの建設には、原油と天然ガス供給チェーンの統合が含まれます。

中東とアフリカのOPEC諸国は、世界の主要な石油会社による炭化水素の抽出への投資を増やすと予想される、石油とガスの高度により、この産業を支配すると予想されています。アジア太平洋地域は、インド、中国、オーストラリア、マレーシアなどの新興および高い潜在的経済のために、石油とガスの消費において重要な役割を果たしています。需要が高いため、企業と政府の組織は炭化水素の生産を増やすことに熱心です。したがって、石油とガスの生産を開発するために、多くの契約と契約が進行中です。

主要なプロジェクトは、炭化水素の進化する需要を満たすためにバケットリストに載っています。大手企業は、石油とガスの探索に非常に熱心であり、このセクターを推進しています。

市場の成長を増強するための石油とガスの探査が着実に成長しています

この市場の将来の開発を促進するいくつかの要因があります。重要な要素には、人口増加、人口統計の変化、経済成長、政策の変化、技術の進歩、原油価格が含まれます。

国際および地方政府の政策は、この市場の進化に影響を与え、主に発展途上国の炭化水素の貧困の根絶に焦点を当てています。アジア太平洋地域は、最も高い消費と需要を記録しています。中国は炭化水素生産でアジア太平洋地域を率いており、世界中のトップ10か国に立っていました。中国のコングロマリットシノペック、CNPC、およびシノケムは、生産施設を拡大して、増加する需要を満たすことに取り組んでいます。インド、インドネシア、およびマレーシアは、石油とガスの輸入で外国為替を削減するために、住宅生産を強化するよう継続的に努力しています。

インドは、2025年までに石油とガスが探索され、2030年までに100万平方キロメートルに生産され、国内生産量を増やし、輸入燃料への依存を減らす地域の2倍以上になります。世界で3番目に大きいエネルギー消費者は、近い将来の成長するエネルギーニーズを満たすために炭化水素に依存し続けます。

OPECと同盟国は最近、石油生産を削減して安定した実り多い市場に到達することを約束し、この市場の将来の発展に集中しています。湾岸諸国の主な収入源は石油とガスであり、それが彼らの経済を安定させるのに役立ちます。したがって、政府および民間機関は、今後数年間で生産の増加に焦点を当てています。

米国はシェールガスの生産で高度に発達しています。企業は、増大する需要を満たすためにひどく投資する可能性があります。既存のオイルウェルの生産を増やし、新しい井戸を探索するために、企業は最大の出力のためにさまざまな技術を採用しています。ロシア、ノルウェー、および英国は、高い生産率を達成するためにオフショア油田開発に着実に投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

石油およびガスEPC市場成長要因

工業化と急速な都市化 成長を強化する

世界は、世界の隅々のさまざまな産業における実質的な潜在的な発展のために、自動車、航空、製造、建設などの幅広い分野で大規模な成長を目の当たりにしています。石油とガスは、主要なエネルギー源を提供する上で重要な役割を果たします。したがって、市場は継続的に成長しています。

米国(EIA)によると、液化天然ガス(LNG)の世界で4番目に大きい輸入業者であるインドによる天然ガスの純輸入は、2022年から2050年の間の平均年率4.9%で成長すると予想されています。米国エネルギー情報局(EIA)は、インドの国内天然ガスの生産と輸入が天然ガス消費の増加に対応するのに役立つと予想しています。

また、大規模な人口増加により、毎日の必需品の需要が増加しています。したがって、企業は、継続的で信頼できるエネルギー源を必要とする製造ユニットを拡大しています。したがって、石油とガスのかなりの部分が、エネルギーに対する膨大な需要を満たすために発電に利用されています。

社会経済開発において重要な役割を果たすグローバル輸送システムの成長は、多くの炭化水素製品を燃料として利用しています。したがって、需要は一貫して安定しており、探査と生産活動が増加すると予想されているため、市場を直接推進しています。

成長を増強するための新しいパイプラインの建設につながる石油とガスの貿易の成長

世界的に需要が高まっているため、資源が豊富な国の石油とガス田の開発につながりました。したがって、生産国と消費者国との間で貿易が増加しています。エネルギー需要の増加と貿易の増加により、石油とガスの伝達のために国のパイプライン建設が増加しました。さらに、の大規模な利用天然ガスエンドユーザーでは、流通ガスパイプラインネットワークの開発を進めました。

エネルギー需要の増加に伴い、パイプラインの建設が成長すると予想されます。これにより、さらなるセクター開発のための石油とガスの多くのミッドストリームEPC契約が生じます。これは、市場の成長のための収益性の高い機会として機能します。

抑制要因

再生可能エネルギーの使用の増加市場の成長に対する脅威をもたらします

市場価格の頻繁な変動は、炭化水素探査を阻害しました。 Covid-19は、世界の主要な石油生産者企業に大きな影響を与えています。

汚染レベルの上昇と深刻な地球温暖化の脅威は、石油およびガス産業の副産物です。世界中のリーダーが集まって、これらの重大な問題と戦うために、GHG排出量の上昇を阻止しています。国際的な環境規制機関と政府機関は、石油およびガス生産会社に関する厳格な規則と規制を修正および実施しています。

また、最近の傾向と開発再生可能エネルギー、風、太陽、地熱など、石油とガスの代替品の勢いが得られています。石油とガスの投資は、長期的には実行可能ではありません。さらに、自動車産業は、電気自動車の導入とともに変換段階を経ていました。バッテリーは、再生可能なエネルギー源を伴って膨大な量の電力を保管するため、重要な役割を果たしています。これらの要因は、この業界の成長に対する障壁を生み出しています。

石油およびガスEPC市場セグメンテーション分析

契約タイプ分析による

市場のセグメントの成長を強化するための多数の建設と設置活動

契約タイプごとの市場は、製造と機器、建設と設置、管理サービスなどに広く分類されています。

建設および設置セグメントには、会社がプラットフォーム、パイプ、パイプ備品、ボイラー、タービン、泥ポンプ、ファン、エンジンの設置サービスを提供する設置プロジェクトが含まれていますが、建設には、沿岸または沖合の場所での掘削リグ、生産プラットフォーム、製油所の建設が含まれます。石油とガスの畑と施設の開発により、建設および設置セグメントが支配されています。この傾向は、予測期間中も続くと予想されます。

製造と機器は、この業界の不可欠な部分です。バルブ、ボイラー、タービン、パイプ、パイプフィッティングをカバーするさまざまなツールと重要な機械部品の製造契約が含まれますエレベーター、コンベア、工作機械、産業用ストレージなど。管理サービスの種類の契約には、労働、植物、リグ、サイトなどの管理が含まれます。IoTと産業の自動化の上昇により、この業界でのソフトウェア統合が増加しています。企業は、そのようなソフトウェアを管理するためのEPCの提供に注力しています。その他のセグメントには、サイト調達サービス、設計サービス、メンテナンスサービスなどを含む残りのすべての契約が含まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー分析による

石油とガス畑の開発の成長は、上流のセグメントの支配につながるでしょう

この市場は、エンドユーザーに基づいて上流、中流、および下流に分割されています。

上流の操作には、掘削とフィールド開発作業が含まれ、生産量の石油とガス畑を強化します。成長する上流の活動、陸上および沖合での井戸開発、およびガス畑への投資は、上流のセグメントでの成長を促進する可能性があります。

ミッドストリーム操作には、パイプラインやその他の輸送モードを使用して、リグから製油所への燃料の輸送が含まれます。石油とガスの貯蔵は、中流のセグメントでも考慮されます。パイプライン輸送と包括的な貯蔵ソリューションへの投資の増加は、セグメントの成長を促進します。

ダウンストリームアクティビティには、製油所、販売、流通、マーケティングが含まれ、物流サポートが必要です。製油所のセットアップと加工プラントの修正の増加により、セグメントの成長が促進されます。

アプリケーション分析による

投資の増加によりライオンのシェアを保持するためのオフショアセグメント

アプリケーションに基づいて、この市場は陸上および沖合に分かれています。陸上EPCプロジェクトは土地で行われます。

Onshoreは従来のアプリケーションセクターです。ブラウンフィールドの再開発、陸上処理施設の開発、およびアップグレードへの投資の増加により、セグメントの成長が向上します。

オフショアEPCプロジェクトは、海底表面から石油とガスが調達される海や海のような水域で行われます。サウジアラビアやU.A.E.などの国で陸上の石油井戸が成熟しているため、オフショア石油とガス畑の開発に投資範囲が増加しています。

地域の洞察

グローバル市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカなど、主要な地域で分析されています。

Middle East & Africa Oil and Gas EPC Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

中東とアフリカには、産業環境が高まっていることと発展途上の経済があります。国連貿易開発会議(UNCTAD)が発行した世界投資報告書によると、中東とアフリカの外国直接投資の流入は2020年に76,332百万米ドルでした。 2020年には、グローバル製油所の運営は1日あたり7690万バレル(MMBPD)に減少し、78.9 MMBPDに増加すると予想されます。中東とアフリカでは、サウジアラビアの製油所のランニングは2021年に77%に増加すると予想され、2020年には68%が記録されています。世界のガス市場は2020年に最も重要な記録された低下を経験し、前年比2.5%(Y-O-Y)の消費量が減少しました。

国際エネルギー機関によると、中東とサハラ以南のアフリカの急成長市場は、2021年の世界的な需要の成長の約70%を占めると予測されています。イラクはガス部門の発展を継続するために努力しています。リビアは最終的に、2021年1月に長年にわたって団結政府を形成するために戻ってきました。国が政治的ブレークスルーを強化し、政府の統合と立法改革とともに進歩している場合、上流の投資は高い成長率を描写すると予想されています。

主にノルウェー、英国、およびロシアにある北海の沖合石油およびガス畑の開発は、ヨーロッパの石油とガスのためにEPCを強化しています。上流および中流の主要なプロジェクトは、この地域が寛大に成長するのに役立ちました。米国での下流の活動の成長により、この地域のこの市場の発展が推進されています。北米には、市場のダイナミクスに貢献している複雑なガス分布パイプラインネットワークがあります。

アジア太平洋地域は、石油、ガス、石炭に多額の投資をしています。マレーシアの石油とガス会社のペトロナスは、2021年にTechnipFMCにさまざまなプロジェクトを授与しました。この地域への一貫した上流投資は、セグメントの成長を推進しています。 9億4,000万米ドルのプロジェクトは、オフショアフィールドでサーフィンを開発するために、ペトロブラスのSaipemに授与されました。この地域のオフショア開発は、予測期間中に市場を推進すると予想されています。

キーのリスト 石油およびガスEPC企業

Larsen&ToubroとPetrofacが大規模なEPC契約の管理をリードする

市場は断片化されており、多くの小規模プレーヤーが石油&ガス部門に建設、製造、設置活動を提供しています。 EPC請負業者は、石油とガスの埋蔵量の需要の増加により、EPCサービスの需要の増加に対応するために積極的に活動しています。主なプレーヤーには、Larsen&Toubro、Petrofac、TechnicPFMC、McDermott、Susea 7、KBR、Worleyparsons、Saipemなどが含まれます。エネルギー需要の増加とグリーンフィールド&ブラウンフィールドの開発活動により、この市場は成長すると予想されており、市場プレーヤーの有利な機会を促進しています。

プロファイルされた主要企業のリスト:

- ペトロファック(英国)

- Larsen&Toubro(インド)

- マクダーモット(私たち。)

- サイペム(イタリア)

- NPCC(UAE)

- worleyparsons(オーストラリア)

- Technipfmc(英国)

- KBR(米国)

- ランプレル(UAE)

- エイカー(ノルウェー)

- Sevesea7(英国)

- Fluor Corporation(米国)

主要な業界開発:

- 2023年10月 - NTPCグリーンエネルギーは、インド全土で最大300 MWの州間トランスミッションシステム(ISTS)に関連する太陽光発電プロジェクトの土地開発を伴うエンジニアリング、調達および建設(EPC)パッケージのために、北東電力公社(NEEPCO)に代わって入札を提出しました。

- 2023年10月 - ADNOCは最終的な投資決定を行い、世界最大のオフショアサワーガス開発であるGhasha Concessionで、HailとGhashaプロジェクトの2つのエンジニアリング、調達、建設契約を授与しました。数十億ドルのプロジェクトは、脱炭素化技術を統合して年間150万トンを獲得することにより、純ゼロの炭素排出量を達成するように設計されています。

- 2023年7月 - エネルギー産業の大手国際サービスプロバイダーであるPetrofacは、アブダビ国立石油会社(ADNOC)の主要子会社であるADNOC Gas Processingによって任命され、アブダビの西にあるHabshan複合施設で重要な新しいエンジニアリング、調達、建設)プロジェクトを提供しました。

- 2021年12月 - マクダーモットは、サウジアラムコから3つの新しいEPCおよびインストールプロジェクトを授与されました。このプロジェクトには、4つの掘削ジャケットのEPCI、7つのオイル生産デッキモジュール、45キロメートルのパイプラインの建設のための3つの契約リリース発注書(CRPO)、100キロメートル以上の海底ケーブル、および既存の施設へのタイイン作業が含まれます。これらは、サウジアラビアのズルフ、リビアン、アブサファ、アラビア湾の沖合に位置するサファニヤの畑で利用されます。このプロジェクトは2023年までに完了すると予想されています。

- 2021年9月-Petrofacは、Zallaf Libya Oil&Gas Exploration and Production Companyから1億米ドルを超える契約を授与されました。ペトロファックは、エラウィンフィールド開発プロジェクトフェーズ1の早期生産施設をリビア南西部のザラフに提供します。このプロジェクトには、EPCと、油田のウェルパッドやフローラインなどの表面機器の試運転が含まれます。エル・シャララの油田への長さ100 kmのパイプラインの輸送原油の建設も契約に含まれています。

報告報告

グローバルな石油およびガスEPC市場レポートは、ユーザーをよりよく理解するための主要な地域を強調しています。さらに、市場調査レポートは、国レベルおよび地域の市場に関する洞察を提供します。展開された最新の市場動向と技術は、レポートで分析されています。さらに、いくつかのドライバーと抑制を強調し、読者が業界に関する深い知識を得るのに役立ちます。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 5.61% |

|

ユニット |

価値(10億米ドル) |

| セグメンテーション |

契約タイプごとに

|

|

エンドユーザーによる

|

|

|

アプリケーションによって

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界市場は2025年に606億6,000万米ドルであり、2034年までに1,020億5,000万米ドルに達すると予測されている。

2025年、中東・アフリカ地域は406億3000万米ドルでした。

市場は予測期間(2026-2034年)において5.61%のCAGRで成長し、大幅な伸びを示す見込みです。

建設および設置セグメントは、予測期間中にこの市場を支配すると予想されています。

炭化水素に対する途方もない需要が市場を推進しています。

Larsen&ToubroとPetrofacは、業界全体で営業している主要な参加者です。

中東・アフリカ地域が2025年に66.96%のシェアで世界市場を支配しました。

大陸間の石油およびガス貿易の増加により、輸送施設の需要が高まります。陸上および沖合のルートの国間のパイプライン建設に対する需要の高まりは、市場を強化しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 240

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。