磁気共鳴画像装置(MRI)市場規模、シェア及び業界分析:磁気強度別(1.5T未満、1.5T、1.5T超)、 用途別(筋骨格系、神経学、心臓学、全身画像診断、その他)、エンドユーザー別(病院・外来手術センター、診断センター)、地域別予測、2026-2034年

主要市場インサイト

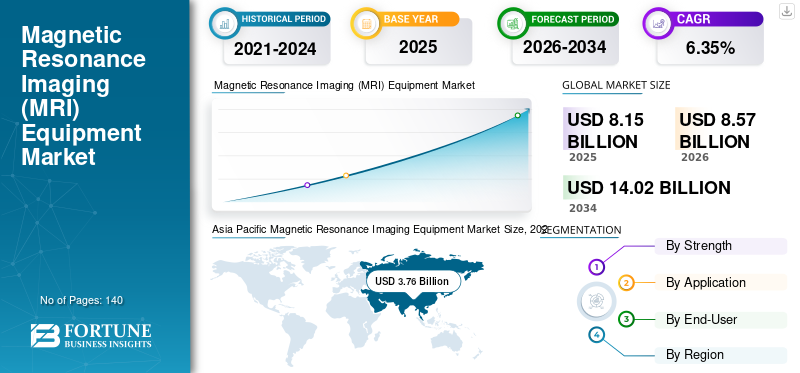

世界の磁気共鳴画像装置(MRI)市場規模は、2025年に81億5,000万米ドルと評価された。市場規模は2026年の85億7,000万米ドルから2034年までに140億2,000万米ドルへ成長し、予測期間中の年平均成長率(CAGR)は6.35%を示すと予測されている。アジア太平洋地域は2025年に46.15%のシェアで世界市場を支配した。

磁気共鳴画像装置(MRI)は、病院や診療所など様々な医療現場で最も一般的に使用される画像診断技術の一つである。この装置は強力な磁場と電波を用いて、体内を詳細に映し出す画像を生成する。がんや神経疾患など様々な慢性疾患の有病率の上昇、および外傷症例の増加に伴い、世界的に本装置への需要が高まっている。

- パーキンソン病財団が2022年に発表した記事によると、米国では約100万人がパーキンソン病を患っており、毎年約9万人が新たに診断されている。

医療提供者や患者層の間で高まる世界的な需要に応えるため、主要企業が技術的に先進的な製品の開発・導入に注力していることも、磁気共鳴画像装置(MRI)市場規模の拡大に寄与している。

COVID-19は世界市場に悪影響を及ぼし、画像診断サービスを受けるための病院・診療所への患者来院減少により装置需要を低下させた。主要企業も世界的な製品販売減により収益の減少を経験した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のMRI装置市場インサイト

日本では、高度医療のニーズ拡大や精密診断への要求が高まる中、MRI装置の高度化が引き続き重要なテーマとなっています。高画質化、撮像スピードの向上、静音化、省スペース化といった機能強化が進み、患者負担の軽減と診断精度向上を同時に実現する技術への関心が高まっています。また、AI画像解析や自動化ワークフローとの連携など、デジタル技術との統合が進むことで、医療機関の運用効率向上にも寄与しています。グローバルで進化するMRI技術は、日本の医療現場に新たな可能性と競争力強化の機会をもたらしています。

世界磁気共鳴画像装置(MRI)市場概要

市場規模と予測:

- 2025年市場規模:81億5,000万米ドル

- 2026年市場規模:85億7,000万米ドル

- 2034年予測市場規模:140億2,000万米ドル

- CAGR:2026年~2034年 6.35%

市場シェア:

- アジア太平洋地域は2025年に46.15%のシェアで世界MRI装置市場を牽引した。これは中国、日本、インドなどの国々における先進的画像診断システムの普及拡大、慢性疾患負担の増加、医療インフラの急速な発展に起因する。

- 磁場強度別では、1.5Tセグメントが2023年に最大の市場シェアを占めた。これは、世界的な設置台数の多さ、手頃な価格、効率性、製品の入手可能性に牽引されたものである。しかし、技術進歩と3Tや7Tなどの高磁場MRIシステムの臨床的受容拡大により、1.5T超セグメントは2032年までで最も高いCAGRで成長すると予測される。

主要国のハイライト:

- 日本:国内MRI機器メーカー(例:キヤノンメディカルシステムズ、富士フイルム)の強力な存在感と、医療機関全体での高度な画像診断技術への広範なアクセスが成長を支えている。

- 米国:高い医療支出、3T以上のMRIシステムの強力な導入、年間画像診断件数の多さが市場を牽引している。OECDによれば、米国の病院および外来手術センター(ASCs)では、患者100万人あたり約38台のMRI装置が利用可能です。

- 中国:診断インフラ強化に向けた政府施策、拡大する病院ネットワーク、がんや神経疾患などの慢性疾患を抱える人口の増加により、需要が増加しています。

- 欧州:医療画像検査件数の増加、償還制度の改善、早期診断・予防医療への注力により、先進MRI技術の採用が急速に進んでいる。

磁気共鳴画像装置(MRI)市場動向

高磁場MRIスキャナーへの嗜好変化が市場拡大を牽引

市場参入主要企業の注力強化により、高磁場スキャナーをはじめとするMRIスキャナーの技術革新が進展しています。従来のMRIスキャンでは1.5Tの磁気共鳴画像装置(MRI)が使用されてきましたが、近年の技術進歩により、3T MRI装置、さらには7T MRI装置のようなより高磁場の装置が利用されるようになっています。

これらの高磁場・超高磁場MRI装置は、日常的な臨床診断で広く使用されています。以前は、こうした高磁場MRI装置の多くは研究環境でのみ使用されていました。

- 2020年2月、米国食品医薬品局(FDA)は、Hyperfine Research社のベッドサイドMRIシステムに対し510(k)認可を付与しました。これはApple iPadなどのワイヤレスタブレットで操作する携帯型ポイントオブケア装置です。

MRI装置の高磁場強度により、膝や頭部の断層画像生成が可能となり、体重66ポンド(約30kg)以上の患者を対象としています。これらの装置は診断用途など幅広い応用分野を有します。これは、MRI装置が低磁場では確認できない機能的・解剖学的詳細を可視化することで画像診断プロセスを向上させるためです。

より強力な磁場強度を持つ磁気共鳴画像装置(MRI)に関連する前述の利点により、低テスラから7Tや3Tといった比較的高テスラ装置への移行が進んでいます。

- アジア太平洋地域では、2022年の33億米ドルから2023年には33億7000万米ドルへと成長が見られた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

磁気共鳴画像装置(MRI)市場成長要因

人口における慢性疾患の有病率と診断の増加が市場成長を促進

がんやてんかん、アルツハイマー病、パーキンソン病などの神経疾患を含む慢性疾患の有病率増加が市場拡大を牽引しています。医療組織や大手企業などによるこれらの疾患に関する認知度向上に向けた取り組みの増加は、人口における診断率を促進すると予想される。

- アルツハイマー病協会が2023年に発表した報告書によると、米国では600万人以上のアメリカ人がアルツハイマー病を患っている。

人口における診断率の上昇と、中国、インド、ブラジルなどの新興国における医療インフラの改善は、医療支出の増加によるものであり、これらの機器の導入を促進しています。

磁気共鳴画像装置(MRI)機器の採用拡大と、他の診断用画像機器に対する優位性は、予測期間中に世界の磁気共鳴画像装置(MRI)機器市場の成長を促進すると予想されます。

抑制要因

システムの高コストが市場成長を阻害する要因

磁気共鳴画像装置(MRI)の主要な制約の一つは、その設置・維持管理に伴う高コストである。これらのシステムの設置と適切な保守には複雑なインフラが必要となることが多く、関連する様々な費用が発生するため、多くの医療機関が負担できない状況にある。

CTスキャンなどの他の診断用画像装置と比較したMRIスキャナーの高コスト、およびスキャン完了までの長い所要時間は、市場における新興国でのこれらの装置の採用を妨げると予想される要因の一部である。これらの装置に関連する高コストには、保守・修理、エネルギー、管理などが含まれる。

- 例えば、Health Imagesが2023年に発表した記事によると、コンピュータ断層撮影(CT) (CT)スキャナーの平均所要時間は約10~15分であるのに対し、MRIスキャナーは最大1時間以上かかる場合がある。

したがって、これらのシステムの高コストは、発展途上国の病院や診断センターが画像診断ニーズを満たすために再生システムを購入する要因となる。再生システムは新品システムよりも大幅に低コストで入手可能である。発展途上国の病院やその他の医療機関は、費用対効果の高さからこれらのシステムを選択することが多い。もう一つの重大な制約は、人的ミスによる多くの画像診断システムの自主回収であり、これが市場成長の鈍化を招く可能性がある。

磁気共鳴画像法(MRI)装置市場 セグメント別分析

強度別分析

1.5T強度製品の投入増加がセグメント優位性を牽引

強度に基づき、市場は1.5T未満、1.5T、1.5T超のセグメントに区分される。

2023年、1.5Tセグメントが磁気共鳴画像診断装置(MRI)市場を支配した。この優位性は、効率性や手頃な価格・品質などに基づく幅広いブランド・モデル選択肢により、1.5T強度のMRI装置の設置台数が増加しているためである。主要プレイヤーが1.5T強度製品の導入に注力していることも、同セグメント成長の主要因となっている。

1.5T超セグメントは予測期間中、最も高いCAGRで成長すると見込まれる。主要プレイヤーによる技術革新の進展が、より強力な磁気共鳴画像装置(MRI)の開発を牽引しており、これによりスキャン効率と画質が向上している。

1.5T未満セグメントは、再生システムの採用や標準磁場システムの普及率低さから、予測期間中はより小さな市場シェアを占めると見込まれる。

- 1.5Tセグメントは2023年に73.2%のシェアを占めると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

人口における筋骨格系検査件数の増加が筋骨格セグメントの優位性を牽引

用途別では、筋骨格系、神経学、心臓学、全身イメージング、その他に市場が区分される。

2023年には筋骨格系セグメントが市場を支配しました。このセグメントの優位性は、人口における筋骨格系損傷の増加、画像診断手技の増加、および様々な筋骨格系疾患の有病率上昇など、複数の要因に起因します。

- 世界保健機関(WHO)が発表した2022年の統計によると、世界中で約17億人が筋骨格系疾患を抱えている。

神経学分野は、予測期間において市場で2番目に大きなシェアを占めると見込まれている。市場参入企業が、他の画像診断法と比較して神経疾患の診断能力を向上させた技術的に先進的な製品の開発・導入に注力していることが、このセグメントの成長に寄与する重要な要因である。

- 欧州磁気共鳴フォーラム(EMRF)の推計によれば、MRI検査の50%以上が脳と脊椎を対象に行われている。

心臓画像診断および全身画像診断セグメントは、拍動する心臓の詳細画像化などの用途でこれらの画像技術の利用が増加しているにもかかわらず、比較的低いCAGRで成長すると予測される。分子イメージングなどの応用分野の拡大が、予測期間中にその他セグメントの成長を促進すると見込まれる。

エンドユーザー別分析

世界的な病院・外来手術センター(ASC)への装置導入台数増加が、病院・ASCセグメントの優位性を牽引

本市場はエンドユーザーに基づき、病院・外来手術センター(ASC)と診断センターに区分される。

2023年時点で、病院・ASCセグメントが磁気共鳴画像装置(MRI)市場で最大のシェアを占めた。このセグメントが優位性を維持する決定的要因の一つは、これらの施設における装置の膨大な設置台数である。先進国および新興国における病院とASCの増加も、このセグメントの成長を後押しする重要な要因である。

- 2021年に公表されたOECD統計によると、2021年に米国の病院でMRIシステムを用いて実施された診断スクリーニングの総数は約1,910万件であった。

診断センターセグメントは、予測期間中に著しい成長率で拡大すると見込まれています。中国やインドなどの新興国における診断画像センターの増加、および当該環境での検査件数の増加が、このセグメントの成長に寄与する主な要因です。

地域別インサイト

地理的に、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

Asia Pacific Magnetic Resonance Imaging Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に33億7,000万米ドルの市場規模を記録し、市場を牽引しました。この優位性は、先進システムの導入拡大、強力な潜在患者基盤、慢性疾患の増加に伴う高度診断技術への認知度向上に起因します。

また、地域内諸国における医療施設の増加も、市場でのデバイス採用拡大を支える主要因である。

- Rentech Digitalが2024年に公開したブログによれば、オーストラリアには約893の医療用画像診断センターが存在する。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米市場は予測期間中に安定した成長率を維持すると見込まれる。同地域の成長に寄与する要因としては、高性能かつ高価な画像診断システムの導入拡大、医療支出とインフラの充実、慢性疾患の増加に伴う画像診断検査件数の高水準などが挙げられる。こうした要因に加え、膨大な患者人口、 診断技術の新進歩に対する認識、主要な医療画像企業の存在が相まって、同地域の世界市場における優位性を支えるでしょう。

- 経済協力開発機構(OECD)が発表した2022年データによると、米国の病院および外来手術センター(ASCs)では、患者100万人あたり約38台の磁気共鳴画像装置(MRI)が利用可能と報告されている。

欧州市場は予測期間中に著しい成長率を示すと予想される。同地域が優位性を保つ背景には、医療画像検査件数の増加、医療費支出の拡大、技術的に高度なシステムの導入などが挙げられる。

ラテンアメリカ市場は、診断システムなどの医療インフラ整備の進展や医療画像検査件数の増加により、予測期間中比較的安定したCAGRを記録すると推定される。

中東・アフリカ地域は市場がまだ発展途上であるため、より小さな市場シェアを獲得し、低いCAGRを記録すると予測される。しかし、患者の意識向上と経済指標の発展に支えられた先進医療システムの導入増加が、予測期間中にこの地域の市場成長を牽引する可能性がある。

磁気共鳴画像装置(MRI)市場における主要企業一覧

市場成長を促進する製品ポートフォリオ強化に向けた主要企業の強力な取り組み

世界市場は、数社の有力企業が幅広い製品ポートフォリオを擁して運営しており、統合が進んでいます。GEヘルスケア、シーメンス・ヘルスインヤーズAG、フィリップス・エレクトロニクスは市場の大半を占める主要企業である。これらの企業が技術的に先進的な製品で製品ポートフォリオを強化するための強力な研究開発への注力は、世界的にこれらの企業の市場シェア拡大を支える重要な要因となっている。

また、大学や他社との連携・提携の増加も、世界的なブランドプレゼンス拡大を後押しする重要な要素である。

- 2023年11月、GEヘルスケアはウィスコンシン大学マディソン校医学部・公衆衛生学部と提携し、既存の医療画像診断領域を超え、新たなデジタル技術と疾患特化型ソリューションの導入を拡大した。

キヤノンメディカルシステムズ株式会社、富士フイルム株式会社、エサオテSPAも、グローバル市場で事業を展開する主要企業の一部です。これらの企業が先進国への地理的プレゼンス拡大や製品ポートフォリオ強化に向けた取り組みを強化していることが、市場シェア拡大に寄与する要因となっています。

主要企業プロファイル一覧:

- GE Healthcare (米国)

- Koninklijke Philips N.V. (オランダ)

- Siemens Healthineers AG (ドイツ)

- キヤノンメディカルシステムズ株式会社 (日本)

- 富士フイルム株式会社 (日本)

- ESAOTE SPA (イタリア)

- タイムメディカルホールディング (中国)

- 深センBASDA医療器材有限公司 (中国)

- フォナー社 (米国)

業界の主な動向:

- 2023年12月 – シーメンス・ヘルスインアーズAGは、3テスラMRIシステム「MAGNETOM Cima.X」のカナダでの提供開始を発表。この発売により、包括的かつ正確な診断機能を提供し、患者ケアを変革することで、同社のカナダ医療市場における地位を強化した。

- 2023年11月 – Koninklijke Philips N.V.は、SyMRI 3Dの導入を目指すSyntheticMRとのパートナーシップ契約を拡大した。この進展により、同社の画像診断製品ラインアップがさらに拡充される見込みである。

- 2023年11月 – GEヘルスケアは1.5Tワイドボア磁気共鳴画像装置(MRI)システム「SIGNA Champion」を発表。高度なAIと革新的な機能を統合し、より迅速かつ精密なMRIスキャンを実現することで、患者の標準治療水準の向上を図る設計となっている。

- 2023年8月 – 富士フイルム株式会社は、深層学習再構成技術を統合した新型1.5テスラMRIシステム「ECHELON Synergy」を発表。この先進技術により画質と患者満足度が向上する。

- 2023年4月 – キヤノンメディカルシステムズ株式会社は、MRI計画時間を短縮するAI自動化MRI計画ソリューションを発表。機械学習と深層学習を活用し、前立腺・肝臓・脊椎全体の検査における診断画像の精度向上を図る。

レポート対象範囲

本グローバル市場調査レポートは詳細な市場分析を提供します。市場規模、予測、強み・用途・エンドユーザーに基づく市場セグメンテーション、競争環境といった主要要素に焦点を当てています。さらに、技術開発の概要、2023年時点の地域別設置済み画像診断システム、主要企業における販売代理店分析も掲載しています。さらに、本レポートは最新の市場動向、市場統計、主要な業界動向に関する洞察を提供します。上記の要因に加え、近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から6.35%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

強さによって

|

|

アプリケーションによって

|

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界市場は2025年に81億5,000万米ドルと評価され、2034年までに140億2,000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は37億6,000万米ドルでした。

2026年から2034年の予測期間において、市場は6.35%の安定したCAGRを示す見込みです。

1.5 tセグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

市場の主要な駆動要因には、慢性疾患の有病率の増加、イメージング技術の需要の増加、有利な健康払い戻しポリシー、および技術的に高度な製品の発売が含まれます。

GE Healthcare、Siemens、およびPhillipsは、グローバル市場の主要なプレーヤーです。

2025年時点で、アジア太平洋地域は46.15%のシェアで世界市場をリードしました。

小児イメージングや肺イメージングなど、市場の重要な満たされていないニーズに対応する技術的に高度な製品の立ち上げにより、製品の採用が促進されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。