糖尿病薬市場規模、シェアおよび業界分析、薬剤クラス別(インスリン、GLP-1受容体アゴニスト、DPP-4阻害剤、SGLT2阻害剤など)、糖尿病の種類別(1型および2型)、投与経路別(経口、皮下、静脈内)、流通チャネル別(オンライン薬局、病院薬局、小売薬局)、地域別予測、2026 ~ 2034 年

主要市場インサイト

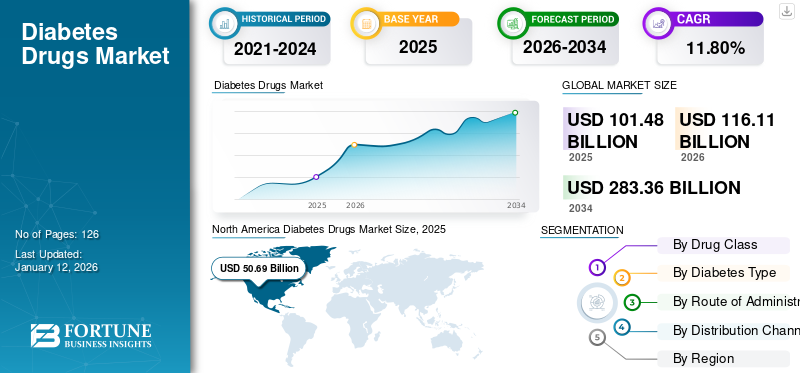

世界の糖尿病薬市場規模は2025年に1,014億8,000万米ドルと評価され、2026年の1,161億1,000万米ドルから2034年までに2,833億6,000万米ドルに成長すると予測されており、予測期間中に11.80%のCAGRを記録します。北米は、2025 年に 49.95% の市場シェアを誇り、糖尿病薬市場を独占しました。市場の主要プレーヤーには、ノボ ノルディスク A/S、イーライ リリー アンド カンパニー、サノフィなどが含まれます。これらの企業は世界の糖尿病治療薬市場の大部分を占めています。

糖尿病は、世界中のかなりの割合で影響を及ぼしている慢性的な健康状態です。糖尿病には 1 型と 2 型の 2 種類があります。国際糖尿病連合 (IDF) が提供する最新データによると、2021 年には 20 ~ 79 歳の成人 5 億 3,700 万人が糖尿病と診断されています。この数は、2030 年までに 6 億 4,300 万人、2045 年までに 7 億 8,300 万人に達すると推定されています。糖尿病は公衆衛生上の主要な懸念事項と考えられており、公衆衛生と医療システムに最大の課題をもたらしています。それは生活の質と寿命に影響を与え、いくつかの合併症を伴います。糖尿病治療の経済的負担は世界中で非常に高いです。このように、市場は世界の医療システムにおいて重要な役割を果たしています。さらに、糖尿病症例の増加、人口の高齢化、医療技術の進歩などの要因が影響しています。 ドラッグデリバリーも市場の成長を推進してきました。

現在、体の血糖値を下げることによって 1 型および 2 型糖尿病を治療するために、いくつかの薬剤が使用されています。糖尿病の治療にはさまざまな種類の薬剤があり、経口、静脈内、または皮下経路で投与されます。これらの薬剤は、インスリン療法、GLP-1 アゴニスト、SGLT2 阻害剤などのさまざまな薬剤クラスに分類されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

糖尿病薬市場の重要なポイント

- 2025年の市場規模:1,014億8,000万ドル

- 2026年の市場規模:1,161億1,000万ドル

- 2034 年の予測市場規模: 2,833 億 6,000 万ドル

- CAGR: 2026 ~ 2034 年で 11.80%

- 北米は、2025 年に 49.95% の市場シェアを獲得し、糖尿病薬市場を独占しました。

- GLP-1受容体アゴニストセグメントは、2026年に市場シェアを57.48%独占すると予測されています。

- 2 型糖尿病セグメントは、2026 年には 95.62% のシェアを獲得し、市場を支配すると予測されています。

北米

北米は市場を独占し、2025年の評価額は506億9,000万ドル、2026年には579億1,000万ドルとなった。

ヨーロッパ

2025 年の欧州市場は 248 億 6,000 万米ドルで、世界需要の 24.49% を占め、2026 年には 285 億 4,000 万米ドルに成長すると予測されています。

アジア太平洋地域

アジア太平洋地域は 2025 年に世界市場の 17.99% を獲得し、182 億 5,000 万米ドルの収益を生み出し、2026 年には 211 億 1,000 万米ドルに達すると予測されています。

私たち。

米国の市場規模は、2026 年に 534 億 5,000 万米ドルに達すると推定されています。

日本

日本の市場規模は63億5,000万米ドルと推定されており、インドは2026年に15億4,000万米ドルになると見込まれています。

続きを読む

市場ダイナミクス

推進要因

糖尿病有病率の上昇が市場の成長を促進

国民の間での肥満の増加、座りっぱなしのライフスタイルの採用の増加、不健康な食事の摂取の増加により、糖尿病の有病率が増加すると予想されています。これは、予測期間中に世界の糖尿病薬市場の成長を促進すると予想されます。

- たとえば、2021 年 2 月に米国心臓協会が発表したデータによると、米国では毎年、新たな糖尿病症例の約 30 ~ 53% が肥満に関連しています。

- 同様に、2022 年に米国疾病管理予防センター (CDC) が発行した糖尿病統計報告書によると、米国で糖尿病または糖尿病予備軍に苦しむ人の数は 1 億 3,000 万人以上です。

先進国における糖尿病の有病率の高さに加え、低所得国および中所得国では成人の4人に3人以上が糖尿病を抱えて暮らしています。この数字は、これらの国の人口の大きな割合が糖尿病に苦しんでいることを示唆しています。

- たとえば、2021 年 6 月にランセットに掲載された記事によると、世界の糖尿病総人口の約 80% が低・中所得国 (LMIC) に住んでいます。

その他のドライバー:

市場の成長を促進する技術革新

薬剤管理技術の革新も、市場の形成に重要な役割を果たしています。などの先進機器の導入 インスリンポンプ、スマートペン、自動注射器が市場の成長を押し上げてきました。さらに、有効性が向上した新薬クラスの開発が市場の成長をさらに支えています。

- たとえば、2020年7月、すぐに使用できる注射剤および注入剤製剤のパイオニアであるXeris Pharmaceuticals, Inc.は、Gvoke HypoPen(グルカゴン注射剤)が米国で処方箋で入手可能になったと発表しました。この注射剤は、糖尿病を患っている成人および2歳以上の子供の重度の低血糖の治療に使用されます。

政府の取り組みと資金提供:

糖尿病の世界的な負担が急速に増加しているため、いくつかの政府や団体が積極的に取り組み、糖尿病治療薬の開発への資金提供や研究助成金の提供に取り組んでいます。これは市場の成長をサポートします。

- たとえば、2024年10月、保健家族福祉省(MoHFW)は、世界保健機関(WHO)のインド国事務所と協力し、2025年までに7,500万人の糖尿病と高血圧症の人々がタイムリーにケアを受けられるようにする国家プロジェクトを導入した。

意識の向上と早期診断:

糖尿病の予防と管理に対する意識の高まりと、早期発見と診断の増加が治療需要を促進しており、市場の成長を促進する主な要因の1つです。

抑制要因

新興国では未診断の患者が多数存在し、市場の成長を制限している

世界中には診断されていない糖尿病患者の大部分が存在します。インド、中国などの新興国は、未診断の糖尿病人口の最大の割合を占めています。この主な要因には、症状の欠如、医療へのアクセスの不足、人々の間でのタブーなどの社会文化的要因が含まれます。

上記の要因により、診断されていない糖尿病の有病率は依然として高いままです。国際糖尿病連盟によると、2021年には世界中で推定2億3,970万人、つまり20~79歳の成人のほぼ2人に1人が未診断の糖尿病に苦しんでいるとのこと。

これらの割合は、アフリカ (53.6%)、西太平洋 (52.8%)、東南アジア地域 (51.3%) で最も高かった。これは、これらの地域の新興国では、未診断の糖尿病人口の割合が高いため、公衆衛生上の大きな懸念があることを示しています。

市場機会

発展途上国の満たされていないニーズと浸透していない市場が有利な成長機会を生み出す

新興国では、診断されていない糖尿病人口の割合が高い。これは、この地域での病気の診断に対する認識の欠如、医療制度の貧弱さ、2 型糖尿病の症状の発現や進行が遅いことが原因です。

新興国では未診断の糖尿病患者の数が多く、公衆衛生上の大きな課題となっています。これは、これらの国では低価格の医薬品が入手できないことと相まって、市場の成長を妨げる重要な要因となっています。

しかし、これらの課題は、糖尿病管理のための新薬による市場関係者の参入を促進する政府の取り組みの強化と、新興国での啓発プログラムの増加によって克服されつつあります。これらの要因により、糖尿病と診断される人の数が増加し、世界の糖尿病薬市場で活動するプレーヤーの機会がさらに拡大すると予測されています。

市場の課題

糖尿病の高額な治療費が市場の成長を制限する可能性がある

糖尿病の有病率の増加により、この疾患を管理するための薬の需要が高まっています。ただし、治療プロセスに関連する特定の制限があります。高額な治療費は、市場の成長に悪影響を与える重要な要因の1つです。この慢性疾患の治療薬がいくつか承認されているにもかかわらず、世界のさまざまな国では依然としてこの疾患による経済的負担が大きい。さらに、先進的な糖尿病治療薬のコストが高いことが、市場の成長に対するさらなる障害となっています。

- たとえば、2023 年 11 月に米国糖尿病協会が発表したデータによると、米国では 2022 年に糖尿病と診断された場合の費用は 4,129 億ドルでした。これには、直接医療費 3,066 億ドルと間接費 1,063 億ドルが含まれています。

さらに、血糖値を調節するために使用されるOTC医薬品が簡単に入手できることも、治療費を増加させます。革新的な医薬品の高コストと保険への懸念も、糖尿病治療薬市場規模の成長を制限しています。

その他の課題:

副作用と副作用

糖尿病治療薬の長期使用に伴う安全性への懸念や新薬に対する規制の監視により、市場の成長がある程度妨げられることが予想されます。糖尿病薬の長期使用による副作用には、体重増加、吐き気、胃腸障害などが含まれます。

ジェネリック医薬品の発売:

従来の糖尿病治療オプションの費用は比較的高額です。その結果、消費者の嗜好はバイオシミラーやジェネリック同等品など、費用対効果の高い治療オプションに移ってきました。

- たとえば、2024 年 1 月に、Lupin のダパグリフロジン錠剤とサクサグリプチン錠剤が 2 型糖尿病の治療薬として米国 FDA によって承認されました。これらの錠剤は、AstraZeneca plc によって製造された Qtern 錠剤のジェネリック版です。

規制上の課題:

国ごとの承認プロセスの違いと、米国 FDA やその他の世界的な規制基準を満たすために必要な長いプロセス時間により、メーカーが新薬を簡単に市場に投入することがさらに困難になっています。

新興市場におけるアクセスの障壁:

低・中所得国の無保険人口における糖尿病の治療費や薬剤費の高さは、糖尿病治療薬の普及を妨げ、市場の成長をさらに抑制すると予想されます。これに加えて、農村部では十分に確立された医療インフラの欠如も市場の成長を妨げるでしょう。

市場動向

革新的な糖尿病治療薬の開発

近年、医療従事者の間では治療薬への関心がGLP-1類似体、SGLT-2阻害剤、二作用薬などの血糖降下薬に移っており、これらは糖尿病患者に広く処方されている。これらの要因は、糖尿病に苦しむ患者におけるこれらの薬剤の採用をさらに促進します。さらに、糖尿病治療の進歩と服薬アドヒアランスの増加により、糖尿病治療薬の採用がさらに増加しており、それによって市場の成長が促進されています。

- プロビデンス退役軍人医療センターが2023年4月に発表した報告書によると、処方者によるSGLT2I(GLP-1類似体)の採用は、スルホニル尿素薬や他の糖尿病薬と比較して、時間の経過とともに増加している。

- 2023年2月にKomodo Health, Inc.が発表した記事によると、米国では2022年にOzempic、Mounjaro、Rybelsus、Wegovyなどの糖尿病治療薬の処方箋が500万件以上あったという。

その他の傾向:

技術の進歩:

持続血糖モニタリング (CGM) やインスリン送達デバイスの革新、製剤の進歩 (スマート インスリン、吸入インスリン)、モバイル アプリや糖尿病管理ソフトウェアなどのデジタル テクノロジーの統合などの技術の進歩により、導入が拡大しています。これが市場の成長を促進しています。

個別化医療:

糖尿病を治療するための個別化医療には、糖尿病患者の予防、検出、治療、モニタリングのための戦略を調整するための遺伝情報の使用が含まれます。糖尿病を治療するために、遺伝子プロファイルに基づいてカスタマイズされた投薬計画を使用することは、最近の世界的な糖尿病薬市場の傾向の 1 つです。

バイオシミラーの台頭:

糖尿病治療薬の需要が急速に増加しているため、市場関係者は現在、バイオシミラーなどの費用対効果の高い代替品の開発に焦点を当てています。

- たとえば、2024年1月にインドでは、抗糖尿病薬リラグルチドのバイオシミラーであるリラフィットがグレンマーク・ファーマシューティカルズ社から発売された。この薬の費用は、標準用量1.2mgで1日約100ルピーだ。

遠隔医療およびデジタルヘルス ソリューション:

近年、遠隔医療は糖尿病管理において重要な役割を果たしています。これは主に、 デジタルヘルス 糖尿病ケアのためのプラットフォーム。

- たとえば、インドの2型糖尿病患者を対象に実施され、2021年11月に発表された研究によると、ロックダウン期間中に医師に相談しようとした患者の30.6%が遠隔医療施設を利用した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症(COVID-19)のパンデミックは、世界の製品の売上に大きな影響を与えました。世界中の政府当局によって課された国別のロックダウン措置により、病気の診断や治療のために病院や病理研究所などの医療現場を訪れる患者の数が制限されました。しかし、2021年に新型コロナウイルス感染症(COVID-19)が回復したことにより、患者の来院数が増加し、糖尿病と診断される患者の数も増加し、国民の間でこれらの薬の需要がさらに高まった。したがって、パンデミック後の病院受診の増加と、糖尿病治療のための先進薬の導入に対する大手企業の注目の高まりが、2021年の市場の成長につながりました。市場は今後数年間でさらに力強い成長を遂げると予想されています。

セグメンテーション分析

薬物クラス別

新薬の需要拡大によりGLP-1受容体作動薬部門の成長が拡大

薬物クラスに基づいて、市場は DPP-4 阻害剤、インスリン、GLP-1 受容体アゴニスト、SGLT2 阻害剤などに分類されます。

GLP-1受容体作動薬セグメントは、2026年には57.48%の市場シェアを占めると予測されています。これは、糖尿病治療用の革新的で新規な薬剤に対する高い需要や、この種の治療法の利点などの要因によるものと考えられます。さらに、新薬の発売に向けた市場関係者による研究開発投資の増加により、この分野の成長がさらに促進されることが予想されます。

- 例えば、クリーブランド・クリニック・ジャーナル・オブ・メディシン誌によると、2022年8月のREWIND試験では、プラセボと比較して、デュラグルチド(GLP-1受容体作動薬)で治療された患者の心血管イベントの相対リスクが12%減少することが示されました。

インスリン部門は、予測期間中にかなりの速度で成長する準備ができています。このセグメントは、2024 年に市場シェアを 22.7% 独占しました。この成長は、世界中でインスリンのジェネリック版の発売が増加したことによるものと考えられます。

- たとえば、2022 年 10 月にガルフ医薬品Industries Company (Julphar) と PureHealth は、中東初の工場の設立を通じて、インスリングラルギンの生産に関するパートナーシップを締結しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

糖尿病の種類別

個人の2型糖尿病有病率の高さにより製品需要が増大

糖尿病の種類に基づいて、世界市場は 1 型と 2 型に分かれます。

2 型糖尿病セグメントは、2026 年には 95.62% のシェアを獲得して市場を独占すると予測されています。2 型糖尿病の有病率の急速な増加が、この製品の需要を顕著に押し上げています。さらに、市場関係者による2型糖尿病治療薬の臨床試験数の増加により、市場の成長が促進されると予想されます。 1 型糖尿病は、予測期間中に 12.69% という大幅な CAGR を記録すると予想されます。

- たとえば、2021年に世界保健機関(WHO)は、インドでは18歳以上の推定7,700万人が2型糖尿病を患っていると述べた統計データを発表した。

タイプ 1 セグメントは、2025 年に市場シェアの 4.4% を保持し、予測期間中にかなりの CAGR を記録すると予想されます。発展途上国の子供や若者の間で1型糖尿病の診断と有病率が増加していることが、この部門の成長を押し上げています。

投与経路別

インスリンと同等のジェネリック医薬品の存在の増加により皮下セグメントの成長が促進される

投与経路に基づいて、世界市場は皮下、経口、静脈内に分けられます。

皮下セグメントは、2026 年に市場を支配すると予測されています。これは主に、皮下投与される糖尿病治療薬の入手可能性の高さと、世界中でのインスリン注射の消費量の増加などの要因によるものです。新興国におけるインスリンのジェネリック同等品やバイオシミラーの入手可能性の増加により、この部門の成長がさらに促進されることが予想されます。皮下セグメントは、2026 年に市場シェアで 54.42% の支配的な地位を占める可能性があります。

- たとえば、米国糖尿病協会が発表した統計によれば、2022 年 8 月時点で、糖尿病の治療にインスリンを使用している米国の糖尿病患者の数は約 840 万人でした。

経口セグメントは、今後数年間で 12.95% という注目すべき CAGR で成長すると予測されています。この成長は、投与の容易さと、この地域におけるさまざまなブランド薬やジェネリック医薬品の入手可能性の高さによる経口錠剤の需要の高さに起因すると考えられます。

流通チャネル別

手頃な価格で医薬品を入手できることで小売薬局セグメントの成長が促進

流通チャネルに基づいて、世界市場はオンライン薬局、病院薬局、小売薬局に分類されます。

2026 年には、小売薬局部門が 46.28% の最高シェアを獲得すると予想されます。この優位性は、小売薬局全体でさまざまな糖尿病薬が手頃な価格で入手可能になったことによるものと考えられます。この部門の成長は、糖尿病薬の高い需要を満たすために世界中で小売薬局の数が増えていることによってさらに支えられています。

- たとえば、2023年1月にタイムズ・オブ・インディアが掲載したニュースによると、リライアンス・リテールは1年以内に2,000以上の独立した薬局店をオープンする計画だった。

オンライン薬局セグメントも、予測期間中に最も高い成長率を示すことが予想されます。この部門の急速な成長は、世界中の電子商取引サイトを通じて製品提供を拡大することに薬局がますます注目していることに起因すると考えられます。

病院薬局セグメントは、予測期間中に 11.96% の CAGR を示すと予想されます。

パイプライン分析

糖尿病治療薬の需要が急速に高まる中、ノボ ノルディスク A/S、イーライ リリー アンド カンパニー、サノフィなどの企業が新薬の開発に積極的に取り組んでいます。

- たとえば、2024 年 8 月、Eli Lilly & Company は、SURMOUNT-1 の 3 年間の研究から得られた肯定的なトップライン結果を発表しました。この研究では、前糖尿病の成人における糖尿病への進行を遅らせるチルゼパチドの有効性と安全性、および肥満または過体重患者の体重管理におけるこの薬の有効性が評価されています。

糖尿病治療薬市場の地域別見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカをカバーしています。

北米:

North America Diabetes Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

研究開発への投資の増加と糖尿病の有病率の増加により、北米が市場を支配

北米は、2025 年に 506 億 9,000 万米ドル、2026 年には 579 億 1,000 万米ドルの評価額で市場を独占しました。この地域は、今後数年間、その支配的な地位を維持すると推定されています。これは、米国における糖尿病の高い有病率、地域全体の強力な商業および研究基盤、高度な医療インフラの存在、国民への保険普及の増加などの要因に起因すると考えられます。

米国は、2024 年にはこの地域市場を独占し、最高のシェアを獲得しました。新しい抗糖尿病薬、抗糖尿病薬の新発売、有利な償還政策に対する意識の高まりにより、同国の市場の成長が促進されると予想されます。それに加えて、製造施設の拡大と市場関係者間の戦略的協力が、この国の優位性をさらに支えました。米国の市場規模は、2026 年に 534 億 5,000 万米ドルに達すると推定されています。

- たとえば、2022年11月、CD3指向性モノクローナル抗体であるTZIELD(テプリズマブ-mzwv)は、以前にステージ2のT1Dと診断された成人および8歳以上の小児におけるステージ3の1型糖尿病の発症を遅らせるための承認を米国FDAから得ました。

- 2023 年 1 月、イーライリリー アンド カンパニーは、ノースカロライナ州の製造施設の拡張に 4 億 5,000 万ドルを追加投資する計画を発表しました。この拡張には、糖尿病を治療するリリーのインクレチン製品に対する需要の増加をサポートするための非経口充填の追加と、デバイスの組み立ておよび包装能力の拡大が含まれます。

ヨーロッパ:

2025年の欧州市場は248億6,000万米ドルで世界需要の24.49%を占め、2026年には285億4,000万米ドルに成長すると予測されており、予測期間中に24.49%という2番目に速いCAGRで成長した。この地域は、2024 年に 2 番目に大きな市場シェアを獲得しました。とりわけ、糖尿病治療薬の発売の増加、主要企業の浸透の増加、利用可能な治療選択肢に関する意識の高まりなどの主な要因が、この地域の市場の成長を補ってきました。英国市場は30億8000万米ドルに達すると予想され、ドイツは2026年までに114億5000万米ドルに達すると予測されています。

- たとえば、2023年11月、アストラゼネカは、治験中の1日1回経口グルカゴン様ペプチド1受容体アゴニスト(GLP-1RA)であるECC5004について、Eccogeneと独占的ライセンス契約を締結した。この薬は、2 型糖尿病、肥満、その他の心臓代謝疾患の治療に使用されます。

- 同様に、2021年9月にサノフィは、欧州連合諸国への次世代基礎インスリンToujeo Solostarの供給を開始しました。

アジア太平洋地域:

アジア太平洋地域は2025年に世界市場の17.99%を獲得し、182億5,000万米ドルの収益を生み出し、2026年には211億1,000万米ドルに達すると予測されています。アジア太平洋地域は新興市場であり、その成長は、この地域での糖尿病の発生率の増加と、高い疾病負担による糖尿病治療の需要の増加に起因すると考えられます。中国とインドは糖尿病の有病率が高いため、地域市場を牽引する上で重要な役割を果たしています。中国の市場は、2026 年に 91 億 2,000 万ドルになると推定されています。

日本の市場規模は63億5,000万米ドルと推定されており、インドは2026年に15億4,000万米ドルになると見込まれています。

- たとえば、2021 年に国際糖尿病連盟が提供したデータによると、20 歳から 79 歳までの東南アジアの糖尿病患者の数は 9,000 万人でした。この数は 2030 年までに 1 億 1,300 万人、2045 年までに 1 億 5,100 万人に達すると予測されています。

中東とアフリカ:

2025年に中東・アフリカ市場は28億3,000万米ドルを生み出し、世界市場収益の2.79%に貢献し、2026年には31億3,000万米ドルに成長すると予測されています。一方、中東・アフリカ市場は今後緩やかな成長を遂げると予想されます。 2 型糖尿病に苦しむ患者数の増加は、市場の成長を促進する顕著な要因の 1 つです。 GCC 市場は 2025 年に 20 億 1,000 万米ドルに達すると予想されています。

ラテンアメリカ:

ラテンアメリカは2025年に48億4,000万米ドルの市場規模を記録し、世界市場シェアの4.77%を獲得し、2026年には54億1,000万米ドルに達すると予測されています。対照的に、ラテンアメリカ市場は、予測期間中に比較的遅い速度で成長する傾向にあります。この市場は、ブラジル、メキシコなどのラテンアメリカ諸国の患者の満たされていない大きなニーズによって牽引されると予想されています。

競争環境

主要な業界プレーヤー

ノボ ノルディスク A/S、イーライリリー アンド カンパニー、サノフィは、幅広い製品ポートフォリオで市場を支配

ノボ ノルディスク A/S は、2024 年の世界市場で最高のシェアを持つ著名なプレーヤーです。同社は、予測期間を通じてその優位性を維持すると予想されます。この優位性の要因としては、幅広い製品ポートフォリオ、新薬の研究開発への多額の投資、技術革新につながる強力なパートナーシップなどが挙げられます。ノボ ノルディスク A/S は、イーライリリー アンド カンパニーおよびサノフィとともに、現在、収益面で市場シェアの半分以上を獲得し、糖尿病薬市場をリードしています。

- For instance, in March 2024, Novo Nordisk A/S announced that the EMA’s Committee for Medicinal Products for Human Use (CHMP) adopted a positive opinion, recommending marketing authorization for Awiqli for the treatment of diabetes in adults.

市場には、上記の企業の他に、バイエル AG、ノバルティス AG、アストラゼネカ、メルク社、その他のプレーヤーも含まれています。これらの企業は、規制当局の承認、コラボレーションとパートナーシップ、販売契約などの取り組みに積極的に関与することで、市場における現在の地位を強化しています。

プロファイルされた主要プレーヤーのリスト:

- Novo Nordisk A/S (Denmark)

- Sanofi (France)

- Merck & Co., Inc. (U.S.)

- Eli Lilly and Company (U.S.)

- AstraZeneca (U.K.)

- Novartis AG (Switzerland)

- Johnson & Johnson Services, Inc. (U.S.)

- Bayer AG (Germany)

今後の展望

今後 10 年間の市場予測とトレンド:

糖尿病薬市場は、2025年から2032年の予測期間中に顕著な成長を遂げると予測されています。これは主に、糖尿病の有病率の増加、意識と診断の増加、新製品や革新的な製品の発売、薬物送達技術の進歩などの要因によって推進されています。さらに、遺伝子治療やナノ医療などの革新的な治療法の開発も将来の市場環境を形成し、それによって患者の治療計画が改善されます。

新興市場:

糖尿病治療薬市場には、低・中所得国の十分なサービスが受けられていない市場に大きな成長のチャンスがあります。市場関係者は、市場の未開発の道を開拓するためのさまざまな取り組みに注力することが予想されます。インド、中国、アフリカは、今後数年間で市場の力強い成長が見込まれる国の一部です。

今後の課題と機会:

糖尿病治療費の高さは、市場の成長を支えるために将来的に対処する必要がある重要な問題の 1 つです。これは技術の進歩によって達成され、その結果、手頃な価格の薬価と費用対効果の高い治療選択肢が得られます。

したがって、イノベーションは糖尿病薬市場の形成において重要な役割を果たします。新製品の発売につながる新薬クラスの開発により、これらの薬の採用が増加し、それによって市場の成長が促進される可能性があります。

主要な業界の発展:

- 2024年7月 - ノボ ノルディスク A/S は、米国における糖尿病治療のための週 1 回基礎インスリン icodec の生物製剤ライセンス申請を対象とした完全回答書 (CRL) を受け取りました。

- 2024年3月 – Eli Lilly and Company は、Amazon Pharmacy と提携して、Amazon または Truepill を通じて GLP-1 薬を配送しています。これにより、同社の注射可能な GLP-1 薬である Mounjaro と Zepbound の世界的な普及が促進されました。

- 2024年1月 – Glenmark Pharmaceuticals Ltd.は、インドで抗糖尿病薬リラグルチドのバイオシミラーであるリラフィットを導入しました。この薬の 1 日あたりの価格は、標準用量 1.2 mg で約 1.21 米ドルです。

- 2023年6月 –ファイザー社は、2型糖尿病および肥満に苦しむ成人の治療のための経口GLP-1-RA候補の臨床開発を継続すると発表した。

- 2023年3月 - サノフィ(インド)は、インドの中央医薬品標準管理機構(CDSCO)から糖尿病治療薬ソリクア(充填済みペン入り)の販売承認を取得しました。

- 2023 年 2 月: 医薬品受託製造会社であるアクムス・ドラッグ・アンド・ファーマシューティカル・リミテッドは、インドで2型糖尿病治療薬「ロベグリタゾン」を発売すると発表した。

- 2022年12月 - Glenmark Pharmaceuticals Ltd.は、インドで2型糖尿病治療用のブランド「Zita-PioMet」の新薬を発売しました。同社は、ピオグリタゾンとメトホルミンを組み合わせた、最初の三剤固定用量配合剤(FDC)テネリグリプチンとしてこれを導入しました。

- 2022年10月 - Glenmark Pharmaceuticals Ltd.は、インドで成人の2型糖尿病の治療薬「ロベグリタゾン」を発売しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートは市場の詳細な分析を提供します。世界的な糖尿病の有病率の概要、薬剤クラス、製品の発売、提携、合併、買収などの主要な業界の発展など、重要な側面に焦点を当てています。これに加えて、市場動向に関する洞察も提供し、主要な業界のダイナミクスを強調します。前述の要因に加えて、近年の市場の成長に貢献したいくつかの要因が含まれています。

レポートの範囲とセグメント化

| |||

学習期間 | 2021~2034年 | ||

基準年 | 2025年 | ||

予測期間 | 2026~2034年 | ||

歴史的時代 | 2021-2024 | ||

成長率 | 2026 年から 2034 年までの CAGR は 11.80% | ||

ユニット | 価値 (10億米ドル) | ||

セグメンテーション | 薬剤クラス、糖尿病の種類、投与経路、流通チャネル、地域別 | ||

薬物クラス別 |

| ||

糖尿病の種類別 |

| ||

投与経路別 |

| ||

流通チャネル別 |

| ||

地域別 |

| ||

よくある質問

世界の糖尿病薬市場規模は、2025年に1,014億6,000万米ドルと評価されています。市場は2026年の1,161億1,000万米ドルから2034年までに2,833億6,000万米ドルに成長すると予測されており、予測期間中に11.80%のCAGRを示します。

市場は、予測期間中に11.80%のCAGRを記録すると予測されています。

薬物クラスに基づいて、GLP-1 受容体作動薬セグメントが市場をリードしました。

糖尿病治療のための製品の採用の増加が、市場の成長を促進する重要な要因です。

ノボ ノルディスク A/S、イーライリリー アンド カンパニー、サノフィが市場の主要企業です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 126

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート