航空市場における5G、プラットフォーム別シェアと業界分析(5G空港および5G航空機)、テクノロジー(FWA、URLLC/MMTC、およびeMBB)、通信インフラストラクチャ(スモールセル、無線アクセスネットワーク、および分散型アンテナシステム)、5Gサービス(空港運営および航空機運営)、および地域予測、2026年から2034年

航空市場における 5G の市場規模

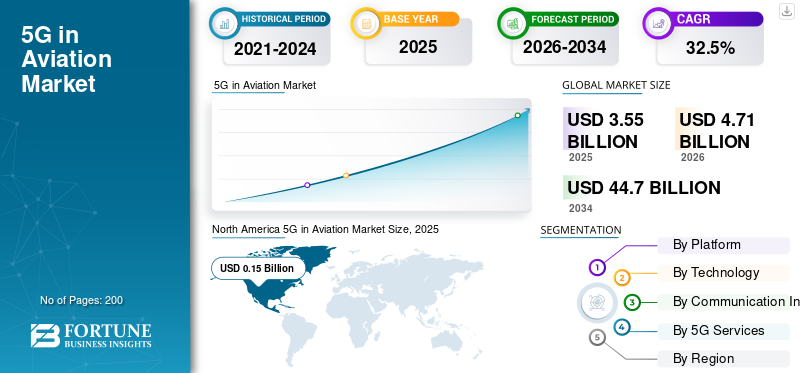

2025年の世界の航空分野における5G市場規模は35億5,000万米ドルと評価された。同市場は、2026年の47億1,000万米ドルから2034年には447億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は32.50%になると見込まれている。北米は航空分野の5G市場を支配しており、2025年の市場シェアは42.86%に達し、業界計画におけるその戦略的重要性を浮き彫りにしている。この成長は、空港のデジタルトランスフォーメーション、安全な接続性の必要性、運用効率の要件、安全性を重視したネットワークの近代化、周波数帯の調整に向けた取り組み、および低遅延通信インフラの計画的な導入によって牽引されている。

航空における 5G は、航空インフラストラクチャとテクノロジーを接続する中核となる無線通信およびネットワーキング システムであり、エンドユーザーとのデータ交換を容易にします。第 5 世代のモバイル ネットワークでは、4G LTE 通信とハードウェア インフラストラクチャの置き換えを通じて、ワイヤレス通信とネットワーキング テクノロジが広く商用化されています。 5G 接続のアップグレードにより、以前のテクノロジーと比較してより高速なインターネット接続が提供されます。航空の技術範囲の拡大 モノのインターネット (IoT)、拡張現実 (AR) および仮想現実 (VR) の概念とともに、航空市場における 5G の主な目的です。

航空市場における 5G は、通信インフラストラクチャと安全性が重要な航空宇宙運用の特殊な交差点を表しています。消費者や一般企業の 5G 導入とは異なり、航空での導入は法規制順守、干渉管理、システム認証要件によって管理されます。その結果、市場規模の成長は、急速なテクノロジーの置き換えではなく、インフラストラクチャの最新化サイクルに従います。導入は漸進的で資本集約的であり、空港や航空会社の長期投資計画と密接に連携しています。

現在、空港が主要な需要センターを形成しています。空港運営者は、プライベートまたはハイブリッド 5G ネットワークを展開して、エアサイド業務、手荷物取り扱い、保安検査、ターミナル管理、地上車両の調整をデジタル化します。これらの使用例では、ピーク データ レートよりも信頼性、確定的な遅延、およびカバレッジ制御を優先します。航空機ベースのアプリケーションはまだ初期段階にあり、アビオニクス統合の複雑さと認証スケジュールのため、慎重に進んでいます。

機関バイヤーは、総所有コスト、ライフサイクル サポート、サイバーセキュリティの回復力、レガシー システムとの相互運用性を通じて、航空ソリューションにおける 5G を評価します。関係者は、5G の導入によってナビゲーション、監視、安全通信が損なわれないという保証を必要としています。したがって、調達の決定では、段階的な展開、パイロット プログラム、広範な検証が重視されます。

テクノロジーの観点から見ると、強化されたモバイル ブロードバンドは乗客向けのデータ集約型空港システムをサポートし、超高信頼性低遅延通信は時間に敏感な運用ワークフローを支えます。固定無線アクセスにより、リモートまたは配線が難しい空港ゾーンでのバックホール接続が可能になります。スモールセルと分散型アンテナシステムは、正確なカバレッジと干渉の軽減により、インフラストラクチャの選択肢の大半を占めます。

地域的には、北米とヨーロッパが空港近代化の取り組みと規制の枠組みを通じて早期導入を主導しています。アジア太平洋地域は、新しい空港建設とスマートインフラストラクチャープログラムによって推進される強力な中期的可能性を示しています。競争力学には、厳しく規制されたエコシステム内で活動する通信機器プロバイダー、航空システム インテグレーター、ネットワーク オペレーターが関与します。全体として、航空業界における 5G は、安全性、効率性、長期的なインフラ計画に基づいた規律ある予測可能な成長を示しています。

航空分野における 5G は、デジタル技術と大量利用の統合という大きな可能性を促進し、航空市場における 5G の市場成長を促進します。航空業界における 5G は初期段階にあります。ただし、デジタル航空における技術の同化による低遅延と超高信頼性により、航空業界の採用率とアプリケーションは明確に表現されています。デジタル航空の市場予測は、航空機 OEM から航空会社、その施設ユーザー、MRO サービス プロバイダーからすべての関係者に至るまで、商業航空およびビジネス航空のエコシステム全体を網羅すると推定されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空業界における5G市場の主なポイント

- 2025年の市場規模:35億5,000万米ドル

- 2026年の市場規模:47億1,000万米ドル

- 2034年の市場予測規模:447億米ドル

- 年平均成長率(CAGR):2026年~2034年に32.50%

- 2025年に北米は航空業界向け5G市場の42.86%のシェアを占め、市場を主導しました。

- 5G空港セグメントは、2025年に最大の市場シェアを占めました。

- プライベートおよびハイブリッドネットワークアーキテクチャは、運用管理能力の向上とサイバーセキュリティ強化を背景に市場を支配しました。

北米

北米は、空港近代化プロジェクトおよびプライベート5Gネットワークの導入を通じて市場をリードしています。

アジア太平洋

アジア太平洋地域は、スマート空港プロジェクトや航空業界のデジタル化プログラムに支えられ、力強い成長が期待されています。

欧州

欧州では、運用効率の向上と規制遵守を目的としたプライベートネットワークの導入が進んでいます。

米国

空港のデジタルトランスフォーメーションへの積極的な投資と、安全な接続インフラの整備が市場成長を牽引しています。

日本

災害対策、レジリエンス強化、および信頼性の高い5G対応空港運営への取り組みを中心に導入が進められています。

続きを読む

日本の航空分野における5G市場インサイト

日本では、航空分野のデジタル化が急速に進む中、5G技術は安全性向上、運航効率化、乗客サービス拡充を支える重要な基盤として注目されています。機内通信の高速化、リアルタイムデータ解析、空港オペレーションの自動化など、多岐にわたる領域で5Gの活用が期待されています。また、日本の航空産業は高い品質基準と技術力を持つことから、次世代通信技術の導入が競争力強化に直結します。グローバル市場の進展とともに、革新的な航空サービスとスマート空港の実現に向けた大きな機会が広がっています。

航空市場における 5G の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場開発を強化するための大手通信事業者間のコラボレーション

Seamless Air Alliance は、2019 年に設立された非営利団体です。このアライアンスは、旅行中のモバイル デバイスでの 5G テクノロジーの使用を促進することを目的としています。この連合は、One Web、Airtel、GoGo、Sprint などの大手テクノロジー企業によって設立されました。その中でも、One Web はマルチグローバル通信会社です。それにはいくつかの目的があり、その主な目的は、地球低軌道に超小型衛星のネットワークを打ち上げることです。

GoGo は航空会社と機内ブロードバンド システムを運用する多国籍企業であり、Sprint と Airtel は主に無線サービスを提供する大手通信会社です。これらの企業は、自社のコアコンピテンシーを活用して高度なインフラストラクチャを開発し、航空業界での 5G 接続を可能にしています。

この提携により、機内ブロードバンド サービスなど、いくつかのメリットが提供されます。その主な目的は、乗客がモバイル デバイスを使用し、衛星システムを使用してネットワークに接続できるようにすることです。技術の標準化により、機内乗客のインターネット アクセスと、より高度なネットワークを必要とするログイン システムに関連する問題が解決されます。これらの企業はこれらのテクノロジーを商業利用を目的として開発しているため、5G ローミングは 2019 年以降、航空機の客室内でのみ利用可能になることになります。

- 北米では、航空市場における5Gが2019年の0.9億ドルから2020年には1.5億ドルへと成長しました。

さらに、いくつかの業界関係者はすでに 5G インフラストラクチャに投資しており、これにより手荷物の取り扱い、乗客の搭乗、セキュリティチェックイン、その他の空港側の業務で IoT が可能になります。 5G テクノロジーの強化により、乗客のエクスペリエンスが向上し、運行効率が向上します。一方で、航空 MRO 運用は IoT によって支援され、いくつかの問題を面倒になる前に予測して解決できるようになります。

航空市場の成長要因における 5G

航空5G業界の需要の増加が市場の成長を推進

航空機の運航のための 5G インフラストラクチャの需要の高まり、高速データ ストリーミングやリアルタイムの健康状態モニタリングなどの 5G のいくつかのアプリケーションなどの要因が、航空市場における主要な 5G トレンドの一部になると予測されています。ドローンでは、5G テクノロジーを使用してリアルタイム データを効果的に提供できます。

空港や公共施設での高速インターネット接続に対する需要の高まり航空機通信また、ネットワーク化も市場の成長を促進すると予想されています。航空分野の 5G テクノロジーは、空港での航空機の安全とセキュリティの目的で使用されます。空港や管制塔での音声通信、高速インターネット接続、航空交通管理も利用可能。 Nextgen 航空交通システムへの 5G 接続の導入により、航空業界における 5G の需要が拡大すると推定されています。

空港側では、地上オペレーターが高速インターネット接続を利用して手荷物やゲートにリアルタイム データを送信し、これにより空港の 5G インフラストラクチャの成長が促進されると予測されています。さらに、飛行中のより良い飛行体験と高速インターネット接続に対する需要の高まりにより、航空機運航における5Gサービス市場の成長が促進されると予想されます。

航空市場での 5G を促進するため、航空業界での高速インターネット接続に対する需要の高まり

インターネット接続は、航空機の接続性を向上させる上で重要な役割を果たします。 5G は、高速インターネット サービスとともに、技術的に進歩した地殻変動を表します。 5G テクノロジーは、以前の 4G LTE よりも 100 倍高速に使用できます。さらに、5G ネットワークは容量がはるかに大きく、乗客に安定した高速接続を提供します。

Wi-Fi 接続の改善による効果は、航空業界の主要な側面です。乗客は空の旅中に好みに応じて高解像度ビデオにアクセスできるため、航空市場における 5G の収益が大幅に増加します。多くの航空会社、通信プロバイダー、その他のテクノロジー企業が参加する Seamless Air Alliance は、地上と同様に空中でも Wi-Fi 接続を提供します。どのフライトでも旅行者が自分のデバイスでオンラインに接続できるようにする業界標準を作成することを目指しています。

デジタル化が進む空港運営をサポートするための、回復力があり、低遅延の接続の必要性が市場の成長を推進しています。現代の空港は、エアサイド、ランドサイド、ターミナル システム全体にわたるリアルタイムの調整を必要とする、複雑なデータ駆動型の環境として機能します。第 5 世代ネットワークにより、資産追跡、地上処理調整、予知保全活動のための信頼性の高い通信が可能になります。

運用効率のプレッシャーにより導入が促進されます。航空会社と空港当局は、継続的なコストの制約と輸送能力の課題に直面しています。 5G は自動化、状況認識、データ統合をサポートしており、通信事業者は所要時間を短縮し、リソースの利用率を向上させることができます。ネットワーク スライシングにより、航空環境における重要な要件である安全性が重要なアプリケーションの優先順位付けが可能になります。

乗客体験の近代化も需要に貢献します。生体認証搭乗、リアルタイムのフライト情報システム、大容量の端末内接続は、堅牢な無線インフラストラクチャに依存しています。これらのアプリケーションは運用上のユースケースには二次的ではありますが、全体的な投資収益率を向上させます。

公共インフラ投資プログラムは導入をさらに支援します。政府は、安全性と規制条件が満たされる限り、空港のデジタル化への取り組みにますます資金を提供しています。時間の経過とともに、スマート空港アーキテクチャへの移行により、任意のアップグレードではなく運用上の必要性に基づいた高度な接続プラットフォームに対する需要が維持されます。

抑制要因

航空市場の成長における5Gを抑制するインフラと技術開発の高額なコスト

インフラ開発コストが高く、インフラが不足している5Gインフラ可用性、5Gスペクトル配布の問題、技術採用率が、航空5G市場の市場成長を妨げる主な要因です。 明確な推進要因にもかかわらず、いくつかの制約により、航空分野での 5G 導入のペースが鈍化しています。スペクトルの共存は依然として中心的な懸念事項です。航空システムは敏感な無線環境内で運用されており、電波高度計やナビゲーション機器との潜在的な干渉により、規制上の監視が強化されています。これらの懸念により、電力制限が控えめになり、展開ゾーンが制限され、テスト期間が延長されます。

認証の複雑さも別の制約となります。航空機ベースの 5G の設置には、厳格な検証と承認のプロセスが必要です。これらのスケジュールは、特に混合機材を運航する航空会社にとって、展開スケジュールを延長し、プログラムのコストを増加させます。

資本の集中度も採用を制限します。空港にプライベートまたはハイブリッド 5G ネットワークを展開するには、インフラストラクチャ、統合、サイバーセキュリティへの多額の先行投資が必要です。小規模な空港では、公的支援がなければ大規模な展開を行うための財政的能力が不足していることがよくあります。

サイバーセキュリティに関する考慮事項により、さらに複雑さが増します。航空システムの接続が進むにつれて、サイバー脅威にさらされる機会が増加します。関係者は堅牢な暗号化、アクセス制御、継続的な監視を必要とするため、実装コストが増加します。

市場機会

航空市場における 5G の中期的な成長をサポートする機会がいくつかあります。グリーンフィールド空港プロジェクトは、特にアジア太平洋と中東において大きな可能性を秘めています。新しい空港は設計段階から 5G インフラストラクチャを組み込むことができ、改修の制約を回避できます。

航空機の運航は長期的な機会を提供します。認証経路が成熟するにつれて、5G はリアルタイムの航空機の健全性モニタリング、コックピットと地上のデータ交換の強化、予知保全の調整をサポートできるようになります。これらのアプリケーションは、目に見える効率の向上をもたらします。

官民パートナーシップはさらなる機会を生み出します。空港当局、通信事業者、テクノロジープロバイダーの協力により、投資の共有とリスク軽減が可能になります。このようなモデルは、規制上の監視を維持しながら導入を加速します。

エッジ対応の自動化は、もう 1 つの成長手段となります。 5G と人工知能を組み合わせることで、自動運転車が可能になり、セキュリティ分析が強化され、運用の最適化が促進されます。

マネージド サービス モデルには利点があります。空港では、内部の複雑さを軽減するためにネットワーク管理のアウトソーシングを選択するケースが増えています。エンドツーエンドのサービス、コンプライアンス サポート、ライフサイクル管理を提供するベンダーは、定期的な収益源を確立し、長期的な顧客関係を促進できます。

航空市場セグメンテーション分析における 5G

プラットフォーム分析による

「空港でのインターネット接続の需要の高まりにより、航空市場での 5G の推進が見込まれる」

航空分野の 5G 市場は、プラットフォームに基づいて 5G 空港と 5G 航空機に分類されます。

5G 空港セグメントは、5G 航空市場でより高い市場シェアを保持しています。このセグメントの成長は、乗客向けのより優れた Wi-Fi 接続に対する需要の増加によって予測されています。 2020 年 7 月、3GPP R16 標準に従ってこの標準が承認およびリリースされ、世界中の空港内での大規模なスペクトル配信と 5G 導入への道が開かれました。

5G 空港は、航空市場の 5G 内で最も成熟し、商業的に導入されているセグメントを表します。空港は、エアサイド、ランドサイド、ターミナル環境にわたる継続的な接続を必要とする複雑な運用ハブとして機能しています。 5G 空港の展開は、グランドハンドリングの調整、手荷物追跡、周囲のセキュリティ、予知保全、資産と人員のリアルタイム監視をサポートします。

この分野ではプライベートおよびハイブリッド ネットワーク アーキテクチャが主流となっており、空港当局が運用管理を維持し、サイバーセキュリティ ポリシーを施行し、サービス品質パラメータを管理できるようになります。ナビゲーションおよび監視システムへの干渉を回避するには、スモールセル密度と局所的なカバレッジ計画が重要です。乗客数が多く、運営面積が複雑な大規模な国際ハブ空港では、最も導入が進んでいます。空港のデジタル化が加速する中、5G 空港プラットフォームは引き続き市場全体の規模に大きく貢献しています。

一方、5G航空機セグメントは、予測期間中により高いCAGRで成長すると推定されています。この成長は、技術的に進んだリアルタイム監視や、飛行中および旅客用ドローンの運用における 5G のいくつかの応用によるものです。機内エンターテイメントサービス。 5G技術の普及、機内エンターテインメントの高い採用率、機内5G通信機器とサービスの標準化などの要因が、5G航空機セグメントの市場成長に影響を与えると予想されます。

5G 航空機プラットフォームは、新興ではあるものの戦略的に重要なセグメントを表しています。航空機ベースのアプリケーションは、リアルタイムのメンテナンス データ送信、飛行運用サポート、状況認識の強化など、航空機と地上システム間の接続に重点を置いています。導入は、アビオニクス認証要件、電磁適合性テスト、およびスペクトルの共存に関する懸念によって制限されます。

航空会社は、安全性の検証と既存の衛星および空対地通信システムとの相互運用性を優先して、5G 航空機ソリューションを慎重に評価しています。短期的な導入は依然として限定的ですが、規制の枠組みが進化し、航空機の接続アーキテクチャが近代化するにつれて、長期的な可能性が存在します。この分野の成長は緩やかで、航空業界の保守的な技術導入サイクルを反映しています。

技術分析による

「潜在的なクラウド アクセスとリアルタイムの航空交通警報に対する需要の高まりが市場の成長を促進」

市場はテクノロジーごとに、大規模マシンタイプ通信 (mMTC) および超高信頼性低遅延通信 (URLLC)、拡張モバイル ブロードバンド セグメント (eMBB)、および固定無線アクセス (FWA) に分割されます。

エンハンスド モバイル ブロードバンド (eMBB) セグメントは、航空分野の 5G 市場で重要な市場シェアを保持すると推定されています。 2020年4月、GogoとAirspanは航空向け5G空対地ブロードバンドを開始し、Airspanのキャリアグレード5G技術をGogoの機内エンターテイメントサービスに活用しました。

拡張モバイル ブロードバンドは、乗客接続、高解像度ビデオ監視、デジタル サイネージなどのデータ集約型アプリケーションをサポートします。強化されたモバイル ブロードバンドは航空 5G 導入の主な推進力ではありませんが、大容量サービスを可能にすることで全体的な投資収益率に貢献します。空港は、ユーザー密度が高く、帯域幅需要が大きく変動するターミナル環境向けに、強化されたモバイル ブロードバンドを優先します。導入は、干渉管理とネットワークの優先順位付けの要件に対してバランスがとれています。

超高信頼性低遅延通信 (URLLC) セグメントは、予測期間中の CAGR で最も急成長するテクノロジー セグメントになると予想されます。この成長は、URLLC と eMBB の高い需要と採用率、低遅延、サービス容易性の向上によるものです。 mMTC (Massive Machine Type Communications) は、航空機や空港の運営向けの技術的に進んだ IoT ベースの 5G テクノロジーと、ネットワークのないエリアでのアクセスのしやすさにより、予測期間中に大きな市場シェアを保持すると予想されます。

非常に信頼性の高い低遅延通信と大規模なマシンタイプ通信テクノロジーが、ミッションクリティカルな航空ユースケースを支えています。これらの機能により、自律型地上車両、滑走路検査システム、リアルタイムの資産追跡など、安全性が重視されるアプリケーションの決定的なパフォーマンスが可能になります。超信頼性の低遅延通信は、運用調整に不可欠な正確なタイミングと低ジッターをサポートします。大規模なマシンタイプ通信により、空港環境全体に展開された大量のセンサーとデバイスの接続が可能になります。これらのテクノロジーが連携して、運用自動化の取り組みのバックボーンを形成します。

固定無線アクセスは、航空 5G 導入、特に広大な空港キャンパス間のバックホール接続において基礎的な役割を果たします。固定ワイヤレス アクセスは、遠隔施設、仮設構造物、格納庫やメンテナンス ゾーンなどの配線が難しい場所にコスト効率の高い接続を提供します。空港は固定ワイヤレス アクセスを活用して、大規模なケーブル配線を行わずにネットワーク カバレッジを拡張し、展開の柔軟性を向上させます。このテクノロジーは、特にインフラストラクチャの拡張または再構成プロジェクト中の運用上の回復力をサポートします。

通信インフラ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

「空港における高度な通信インフラへの需要の高まりが市場の成長を担う」

航空市場における 5G は、通信インフラに基づいて、スモールセル、無線アクセスネットワーク (RAN)、および 分散型アンテナ システム (DAS)。

スモールセルセグメントは、予測期間中に市場をリードすると予測されています。この成長は、航空乗客数の増加、機内乗客の間での Wi-Fi 接続に対する需要の高まり、航空業界内のデジタル接続の進歩により、世界中で航空部門が急激に成長していることに起因しています。スモールセルセグメントはより環境に優しく、消費電力を削減しながらよりシームレスな5G信号を提供します。

スモールセル インフラストラクチャは、制御された高密度環境に適しているため、航空 5G 導入の主流となっています。スモール セルにより、ターミナル、格納庫、エプロン、サービス コリドー内での正確なカバレッジ プランニングが可能になります。低出力なので干渉リスクが軽減され、航空安全規制への準拠がサポートされます。空港では、信号伝播を厳密に制御しながら一貫した接続を確保するために、大規模なスモールセル ネットワークを展開しています。

- スモールセルセグメントは、2020年に49%のシェアを占めると予想されています。

したがって、5Gネットワークのカバレッジと品質が向上したため、航空会社はスモールセルの開発に注力すると予測されています。このため、航空分野の 5G 市場におけるスモールセルの需要は、高い市場成長を遂げています。 RAN セグメントは、主に RAN ベースのテクノロジーの高い採用率と、サービスプロバイダーからのオープン RAN ネットワーク サービスに対する需要の増加により、予測期間中に大きな市場シェアを保持すると予想されます。

無線アクセス ネットワーク コンポーネントは、5G 航空インフラの中核を形成します。これらのシステムは、プライベート展開とハイブリッド展開にわたる接続、ハンドオーバー、ネットワーク スライシングを管理します。航空固有の無線アクセス ネットワーク構成では、信頼性、冗長性、安全なアクセス制御が優先されます。既存の空港情報技術システムとの統合は重要な考慮事項であり、通信ベンダーと航空システム インテグレーターの間の調整が必要です。

分散型アンテナ システムは、広い屋内スペースでのスモール セルの展開を補完します。これらのシステムは端末間で均一なカバレッジを提供し、デッド ゾーンを減らし、高いデバイス密度をサポートします。分散型アンテナ システムは、構造上の制約によりスモール セルの配置が制限されている従来の端末で特に効果的です。これらを使用すると、運用中のネットワーク パフォーマンスを維持しながら、乗客の接続性が向上します。

5Gサービス分析による

「市場の成長を支える高速5Gサービスに関連するタスクの増加」

5Gサービスに基づいて、市場は空港運営と航空機運営に分類されます。

空港運営部門は、手荷物システムやチェックインゲートシステムにリアルタイムデータを送信する地上運営向けの高速5Gコネクテッドサービスの受け入れにより、予測期間中に最高のCAGRで成長すると予測されている。

空港運営サービスは、航空市場における 5G の最大のシェアを占めています。これらのサービスには、グランドハンドリングの調整、手荷物管理、警備業務、メンテナンスのワークフロー、エアサイドの車両通信が含まれます。 5G により、これらの機能間でのリアルタイムのデータ交換が可能になり、効率と状況認識が向上します。空港当局は、運営パフォーマンスとコスト管理に直接影響を与えるため、これらのサービスを優先しています。

NTT株式会社とケルン・ボン空港は、2021年5月に空港のインテリジェント運用に向けた実験共同研究を検討しています。インテリジェントな空港ネットワークは、特に保安検査場、滑走路の監視、建物管理における乗客のエクスペリエンスに革命をもたらします。旅客需要と空港機材の規模、IoT、および 5G の利用が増加し、航空および航空宇宙産業が効果的に変化し、市場の活性化に貢献します。

航空機セグメントは、OEM や航空会社の民間航空機およびビジネス航空機の機内接続に対する高い需要により、予測期間中に着実に成長すると予想されます。

航空機運航サービスは長期的な成長分野です。これらのサービスは、航空機と地上のデータ交換、予知保全、運用分析に重点を置いています。導入は、認証の進捗状況と既存のアビオニクス システムとの統合によって決まります。現在の導入は依然として限られていますが、航空会社がメンテナンスと機材の利用の最適化を目指す中、関心が高まっています。時間の経過とともに、規制の明確性が向上するにつれて、航空機運用サービスは市場の成長に大きく貢献すると予想されます。

2021年3月、グローバル・イーグルは、ボーイング737型機に搭載可能なAirconnect Global Ku機内接続(IFC)システムの設置に関するSTC認証を取得した。これは、ターキッシュ エアラインズの国際線および国内線向けの短距離ナローボディ航空機フリートで機内接続ソリューション機能を実証することが期待されています。

地域分析

North America 5G in Aviation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

航空市場における北米の5G分析

北米は、空港近代化の取り組みと構造化された規制枠組みにより、早期導入をリードしています。主要なハブは、運用のデジタル化をサポートするためにプライベート 5G ネットワークを展開しています。公的資金と業界の協力により、安全性、相互運用性、サイバーセキュリティを重視した制御された展開がサポートされます。

米国は、大規模な空港インフラとテクノロジーへの多大な投資によって牽引され、最大の国内市場を代表しています。導入では、航空機の接続性よりも空港の運用に重点を置いています。規制の監視は、展開のペースとネットワーク設計に大きな影響を与えます。

北米は、航空業界の拡大により、予測期間を通じて航空分野の5G市場シェアをリードすると予想されています。 Cisco Systems、ANUVU、Gogo、Inseego Corp、Intelsat、SmartSky Networks、Panasonic Avionics、AT&T、T-Mobile、Sprint、Verizon、Charter などの主要企業は、航空市場における 5G の成長をさらに推進するでしょう。

この市場は主に、航空旅行の需要の高まりと、より良いフライト体験を求める欲求によって動かされています。さらに、この地域での旅客数の増加により、国内空港と国際空港の両方、また航空機内でのインターネット接続の改善の必要性が高まっています。さらに、この地域におけるコネクテッド航空機とスマート空港の拡大により、地域市場の成長が促進されると予想されます。

航空市場におけるアジア太平洋地域の5G市場分析

アジア太平洋地域は 2 番目に大きな市場であり、北米と最大の座を争っています。アジア太平洋地域も、中国、日本、インドの航空インフラ分野に割り当てられた予算の増加により、目覚ましい成長を示しています。これらの国々は、アジア太平洋地域の他の地域と同様に、航空市場における 5G の導入を推進すると予測されています。中国は、ファーウェイやチャイナモバイルなどの企業のおかげで、5Gテクノロジーの主要プロバイダーとなっています。

アジア太平洋地域は、新しい空港の建設とスマートインフラストラクチャプログラムによって強力な成長の可能性を示しています。政府はデジタル航空の取り組みを積極的に支援しており、これによりこれらの技術の中期的な導入が加速されています。日本はレジリエンスと災害への備えを重視しています。 5G は空港運営と交通機関の統合をサポートします。導入は引き続き慎重であり、信頼性と認証を優先します。中国市場は大規模な空港開発や国内技術の導入により拡大している。引き続き業務効率とインフラストラクチャの最新化に焦点を当てます。

航空市場におけるヨーロッパの5G分析

欧州は、規制の調和と国境を越えた相互運用性要件によって形成された、導入に対する規律あるアプローチを示しています。空港では、業務効率をサポートするプライベート ネットワークの展開を重視しています。安全性の検証とスペクトル調整は、実装戦略をガイドします。

ドイツは、効率とセキュリティをサポートする産業グレードの航空接続に重点を置いています。大規模な空港では、5G と自動化および物流システムが統合されています。ベンダーの選択は、信頼性、コンプライアンス、長期サポートを優先します。 英国は空港の近代化と規制の監視のバランスをとっている。配備は主に地上業務と旅客サービスに焦点を当てています。官民協力により、安全要件に合わせた段階的な導入がサポートされます。

航空市場におけるラテンアメリカの5G市場分析

ラテンアメリカは新興市場の代表であり、主要ハブで選択的に採用されています。コストを考慮して導入範囲を決定し、空港運営に関連するユースケースを優先します。

中東およびアフリカの航空市場における 5G の分析

中東およびアフリカ地域では、新しい空港プロジェクトやハブ開発によって導入が増加しています。投資では、最新のインフラストラクチャと運用効率が重視されます。

航空会社のトップ 5G リスト:

- AeroMobile Communications Limited (英国)

- シスコシステムズ株式会社(米国)

- Telefonaktiebolaget LM Ericsson (スウェーデン)

- アヌヴ株式会社(Global Eagle Entertainment Inc.) (米国)

- ゴーゴーLLC(米国)

- 華為技術有限公司(中国)

- インシーゴ社(米国)

- インテルサット コーポレーション (米国)

- ノキア株式会社(フィンランド)

- OneWeb Ltd(イギリス)

- パナソニック アビオニクス コーポレーション(米国)

- SmartSky Networks LLC(米国)

競争環境

航空市場における 5G の競争環境は、純粋な競争ではなくコラボレーションによって特徴付けられます。通信インフラ ベンダー、航空システム インテグレーター、ネットワーク オペレーター、空港技術専門家は、相互接続されたエコシステムを形成しています。規制の多様性とローカライズされた導入要件により、単一のベンダーが世界的に優位に立つことはありません。

大手通信機器プロバイダーは、無線アクセス ネットワーク、コア ネットワーク、およびスモール セル テクノロジーを提供しています。これらの企業は、ソリューションを航空安全基準に適合させながら、企業および公共部門での展開の経験を活用しています。彼らの強みは、拡張性、相互運用性、長期的な製品ロードマップにあります。

航空技術インテグレーターは、導入において重要な役割を果たします。これらの企業は、通信システムと航空業務の間のギャップを埋め、空港管理システム、セキュリティ プラットフォーム、規制要件との互換性を確保しています。彼らの専門知識により、統合リスクが軽減され、導入が加速されます。

ネットワーク オペレータは、接続サービス、スペクトル管理、運用サポートに貢献します。多くの企業が空港当局と官民パートナーシップに参加し、ハイブリッド導入モデルを提供しています。彼らの関与により、サービスの品質を維持しながら、空港のインフラストラクチャの負担が軽減されます。

ニッチプレーヤーは、エッジ分析、サイバーセキュリティ、自律システムなどの特殊なアプリケーションに重点を置いています。これらの企業は、インフラベンダーと直接競合するのではなく、より広範なエコシステム内で機能を強化しています。

航空市場における 5G の予測によると、この市場は、主要な製品ポートフォリオ、情報に基づいた戦略的決定、および市場シェアの優位性により、少数の主要企業によって支配されています。さらに、これらの企業は地理的に広範囲に存在しており、継続的に研究開発に投資しており、その結果、規制当局から確実な承認を得ています。

航空業界における 5G: 主な進展

- 2024 年 3 月:ノキアは、安全な接続、低遅延パフォーマンス、既存の空港システムとの統合に重点を置き、空港運営をサポートするためにプライベート 5G 航空ポートフォリオを拡張しました。

- 2024 年 6 月:エリクソンは空港当局と提携してハイブリッド 5G ネットワークを展開し、厳格な干渉制御と規制遵守を維持しながら段階的な近代化を可能にしました。

- 2024 年 10 月:ファーウェイは、自動化、資産追跡、運用分析機能を重視し、スマート空港の取り組みをターゲットとした航空特化の 5G ソリューションを導入しました。

- 2025 年 2 月:Samsung Networks の高度なスモールセル テクノロジーは、空港環境に最適化されており、制御された信号伝播による高密度展開をサポートします。

- 2025 年 5 月:AT&T は、航空顧客向けにマネージド プライベート 5G サービスを拡張し、エンドツーエンドのネットワーク管理、サイバーセキュリティ監視、ライフサイクル サポートを提供しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

このレポートは主に、世界中の航空市場における 5G の包括的な分析を提供します。レポートに記載されている市場推定は、綿密な二次調査、一次インタビュー、社内の専門家レビューの結果です。さらに、これらの市場予測は、航空市場における 5G の成長に影響を与えるいくつかの社会的、政治的、経済的要因の影響を研究することによって考慮されています。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026-2034 |

|

歴史的時代 |

2021年 2024 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

プラットフォーム別

|

|

テクノロジー別

|

|

|

通信インフラ別

|

|

|

5Gサービスによる

|

|

|

地理別

|

よくある質問

Fortune Business Insightsの報告によると、世界の航空分野における5G市場は2026年に47億1,000万米ドルであり、2034年までに447億米ドルに達すると予測されており、2026年から2034年の予測期間において年平均成長率(CAGR)32.5%を示すと見込まれている。

成長は、高速機内接続、スマート空港、手荷物処理、リアルタイム航空機監視、乗客サービスなどの業務のための IoT 統合に対する需要の高まりによって推進されています。

予測期間(2026年~2034年)において、同市場は年平均成長率(CAGR)32.5%で着実な成長を遂げる見込みである。

2025年には、大手通信・航空会社、先進的な5Gインフラ、およびコネクテッド・エアクラフトの取り組みを背景に、北米が42.86%のシェアを占め、市場を牽引した。

主なアプリケーションには、機内エンターテインメント、リアルタイムの航空機健康状態モニタリング、次世代航空交通システム、手荷物処理の自動化、乗客の搭乗効率、コネクテッド ドローンなどがあります。

市場は、プラットフォーム(5G空港、5G航空機)、テクノロジー(eMBB、URLLC、mMTC、FWA)、通信インフラストラクチャ(スモールセル、RAN、DAS)、およびサービス(空港運営、航空機運営)によって分割されています。

トレンドには、通信事業者と航空事業者との提携(シームレス エア アライアンスなど)、5G 対応空港の展開、乗客体験と訓練のための AR/VR の統合などが含まれます。

主要なプレーヤーには、Huawei Technologies、Cisco Systems、Gogo LLC、Nokia Corporation、Panasonic Avionics、Intelsat、Ericsson、SmartSky Networks、OneWeb、および AeroMobile Communications が含まれます。

主な課題としては、インフラストラクチャのコストの高さ、5G スペクトル割り当ての問題、4G 非スタンドアロン ネットワークへの依存などが挙げられ、空港や航空機への本格的な展開に影響を及ぼします。

航空会社が機材を近代化し、空港がスマートインフラに投資し、特に北米とアジア太平洋地域でシームレスな旅客接続に対する需要が高まるにつれ、この市場は急速に拡大する見込みです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。