超音波装置の市場規模、シェアおよび業界分析、製品別(コンパクトなカートベース/スタンドアロンおよびポータブル[コンパクト{内蔵コンソールおよびタッチスクリーン}およびハンドヘルド]、およびテーブルトップ)、アプリケーション別(放射線科、婦人科、心臓病科、泌尿器科など)、エンドユーザー別(病院および診療所)、および地域予測、2026年から2034年

主要市場インサイト

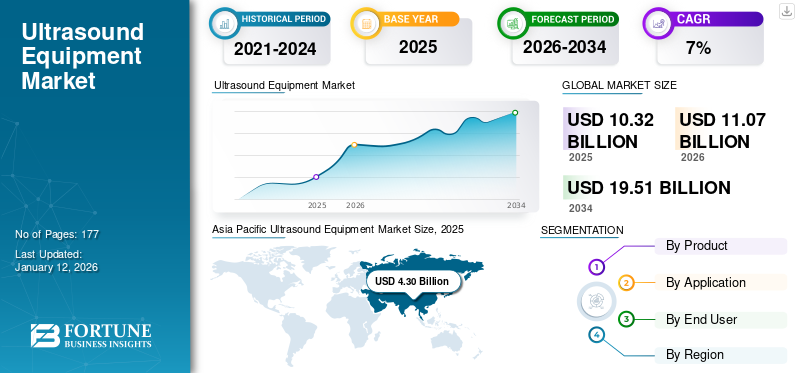

世界の超音波装置市場規模は米ドルで評価されました 10.32 2025 年には 10 億ドルに達し、市場は米ドルから成長すると予測されています 11.07 2026 年の 10 億ドルを米ドルに換算すると 19.51 2034 年までに 10 億人に達し、予測期間中に 7.30% の CAGR を示します。アジア太平洋地域は超音波装置市場を独占し、市場シェアは 41.69% 2025年に。

超音波は、高周波音波を使用して解剖学的構造の画像を撮影し、医療専門家がそれを解釈して患者の異常を検出します。この装置は、心臓、腹部の血管、関節などの重要な身体部分に関連するいくつかの慢性疾患を診断します。この技術は、内臓を検査するための最も安全で非侵襲的な診断手順の 1 つと考えられています。

この技術の最近の進歩、革新的な医療機器の導入、新興国での医療施設の発展は、市場関係者に簡単に操作可能な機器の開発に影響を与えています。さらに、慢性疾患の有病率の増加とこれらのシステムの用途の拡大は、予測期間中に世界の超音波装置市場の成長を推進すると予想される主要な要因の一部です。

さらに、GE HealthCare、Koninklijke Philips N.V.、富士フイルム株式会社、キヤノンメディカルシステムズ株式会社(キヤノン株式会社)などの市場の主要企業は、先進的な製品を提供し、未開発地域で自社製品のリーチを拡大するための戦略的活動に取り組んでいます。技術の進歩の高まりにより、これらの企業は幅広い応用分野向けの高度な製品の開発に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

超音波装置市場の重要なポイント

- 2025年の市場規模:103.2億ドル

- 2026年の市場規模:110.7億ドル

- 2034 年の予測市場規模: 195 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 7.30%

- アジア太平洋地域は、2025 年に 41.69% のシェアを獲得し、超音波装置市場を独占しました。

- カートベース/スタンドアロンセグメントは、2026 年に 65.87% の最大の市場シェアを保持すると予想されます。

- ハンドヘルド超音波装置セグメントは、2026 年に市場シェアの 33.16% を占めると予想されます。

アジア太平洋地域

アジア太平洋地域は、2025 年に 43 億米ドルの価値で世界市場を独占し、2026 年には 46 億 7,000 万米ドルに達すると予測されています。

北米

北米は2025年に29億8,000万米ドルを占め、世界市場の28.86%を占め、2026年には31億6,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に世界収益の22.36%を獲得し、その市場価値は23億1,000万米ドルとなり、2026年には24億7,000万米ドルに達すると推定されています。

私たち。

米国市場は2026年までに30億米ドルに達すると予測されています。

日本

日本市場は、高度な画像診断技術の採用増加に支えられ、予測期間中に着実な成長を遂げると予想されます。

続きを読む

市場ダイナミクス

市場の推進力

慢性疾患の有病率の増加と高齢者人口の増加により市場の成長が加速

世界的に慢性疾患の有病率の上昇により、患者の来院、入院、手術の増加など、医療サービスの需要が増加しています。

心血管疾患、がん、腎臓疾患、呼吸器疾患などの慢性疾患の発生率が増加しており、早期の診断と治療に対する需要が高まっています。超音波画像診断は、心臓病、がん、腎臓病などに関連する症状を検出および監視するために広く使用されている、非侵襲的で費用対効果の高い診断ツールです。

心血管疾患の有病率の増加により、世界中で超音波画像診断の数が増加しています。

たとえば、2022 年の心臓病および脳卒中統計更新ファクトシート世界疾病負担によると、2 億 4,410 万人が虚血性心疾患 (IHD) を抱えて暮らしていると推定されています。この病気は、2020年に世界レベルで女性(1億310万人)よりも男性(1億4100万人)で蔓延していました。このような有病率の増加により、心臓弁膜症、心筋症、心膜疾患などの心臓の状態を評価するための、心エコー検査としても知られる心臓超音波検査の需要が増加することがよくあります。

これは、世界的に慢性疾患に苦しむ高齢者人口の増加と相まって、医療の需要の大幅な増加につながっています。医療画像処理診断および治療手順のための機器を含む。 2023 年 10 月に発行された全米高齢者評議会の記事によると、60 歳以上の成人の約 95% が少なくとも 1 つの慢性疾患を抱えています。対照的に、ほぼ 80% が 2 つ以上の慢性疾患を抱えています。

さらに、過去 10 年間で、このテクノロジーの応用は外科、消化器病学、筋骨格系などの臨床専門分野に拡大しました。これらの用途は、放射線学、心臓病学、肥満症、婦人科に限定されていました。したがって、ポイントオブケア (POC) 分野およびハンドヘルド システムにおける最近の開発といくつかの製品の発売により、プライマリ ケア、麻酔、救急医療、救命救急の用途におけるこれらのシステムの使用が拡大しました。これにより、予測期間中の市場の成長が促進されると予想されます。

市場の制約

製品のリコールと訓練を受けた技術者の不足により、これらのシステムの採用が制限されている

市場では超音波画像装置の顕著な進歩が見られていますが、製品のリコール、規制当局からの警告、製品の欠陥などの特定の要因が、市場で事業を展開している大手企業のブランドイメージを阻害しています。これにより製品の売上が減少し、市場での収益生成に影響を与えます。

たとえば、2021 年 8 月、Koninklijke Philips N.V. はクラス 2 Sparq 超音波装置をリコールしました。リコールは、システムのバッテリーデータの問題が原因で開始され、実際の状態に関係なく、システムのシャットダウンが断続的に発生しました。バッテリーまたは交流電力の適用。これは、オーストラリア、英国、カナダなどの国々での訓練を受けた技術者の不足に加えて、予測期間中の市場の成長機会を制限すると予想されます。

たとえば、2021 年 4 月の英国王立放射線科医大学の人員調査報告書によると、全従業員の 33% に相当する 1,939 人のコンサルタント放射線科医が不足していると推定されています。そして、2025年までに3,600人の放射線科医が大幅に不足すると推定されている。また、2022年の英国臨床放射線科労働力調査報告書によると、英国では臨床放射線科医が29%不足しており、何も対策を講じなければ2027年までに40%に上昇すると予想されている。

市場機会

超音波の治療用途を拡大し、有利な市場成長機会を提供

技術の進歩の高まりと、単に診断するだけでなく幅広い病状を治療するための超音波装置の需要の増加は、予測期間中に市場に有利な成長の機会を提供します。新時代の超音波装置は、がん治療、創傷治癒、神経調節、疼痛管理、さらには超音波誘導による薬物送達にも使用できます。このような超音波の多様な応用分野により、主要な市場関係者の焦点は、研究開発の増加と、さまざまな用途向けの最先端の超音波装置の商品化に移っています。

たとえば、2021 年 5 月に、Insightec はブラジル保健規制庁 (ANVISA) から Exablate 4000 (Exablate Neuro) プラットフォームの市場承認を取得しました。このプラットフォームは、MR 誘導集束超音波を利用して深部脳組織を非侵襲的にターゲットにします。 Strattnerとのこのパートナーシップは、本態性振戦、振戦優勢型パーキンソン病(PD)、および薬物療法に抵抗性の神経因性疼痛を治療するための集束超音波技術をブラジルに導入することを目的としていました。このような製品の発売と新しい治療法の規制当局の承認は、予測期間中の市場の成長に対応します。

市場の課題

マーカー開発を妨げる代替診断技術の存在

市場は、より包括的な画像ソリューションを提供する可能性のある MRI、CT、X 線などの代替診断技術の存在により、課題に直面しています。さらに、高度な超音波技術に関連するコストが高いため、発展途上市場での利用が制限されています。低所得地域では医療インフラへのアクセスが限られているため、超音波装置の市場浸透の課題がさらに悪化しています。これらの機器が都市部に集中して不均等に配置されているため、地方の人々は十分なサービスを受けられません。このようなシナリオは、市場の成長に課題を課す傾向があります。

その他の課題

- 厳しい規制シナリオは市場の成長を阻害します:各国にわたる規制のハードルにより、製品承認のスケジュールとコンプライアンスコストが増加し、それが市場の成長における重大な課題となっています。

- 増大する競争圧力は、すでに確立したプレーヤーにとっての挑戦となる:より安価な同様の製品を提供する新しいプレーヤーが市場に出現すると、すでに確立されたプレーヤーの収益成長が妨げられます。

超音波装置の市場動向

市場の成長を促進する超音波装置への人工知能の導入

主要な市場プレーヤーの一部は、高度なデバイスやシステムと統合されたシステムの開発に重点を置いています。人工知能 (AI)。 AI アルゴリズムは、画質と解釈の向上を目的としています。これらのアルゴリズムを使用すると、超音波画像をリアルタイムで分析できるため、医療専門家に貴重な洞察と正確な診断の支援が提供されます。さらに、この装置に AI を統合することで、超音波検査の精度と効率が向上し、患者の転帰が向上します。このステップは、検査の実施に必要な長時間、特定の場合の画質の悪さ、画像の取得と解釈における技師への依存度の高さなど、従来の装置に伴う特定の制限を克服するために提案されています。したがって、主要企業による人工知能を活用したイメージングを備えた高度なシステムの導入は、予測期間中の市場の成長を促進すると予想されます。

- たとえば、2023 年 2 月に米国食品医薬品局 (FDA) は、筋骨格イメージング用に、新しい人工知能アプリケーションを備えた第 3 世代デバイスである Clarius Mobile Health の HD3 を承認しました。新しいクラウド接続モデルは、人工知能を使用して足、足首、膝の腱の構造を迅速に特定して測定し、傷害の診断と治療を迅速化します。

その他のトレンド

ポータブルおよびPOCUSシステムの普及の拡大:遠隔地や緊急事態におけるモバイル性とリアルタイム診断のニーズにより、ポータブルなポイントオブケア超音波システムの需要が高まっています。

3D/4D イメージングの需要の高まり:視覚的な鮮明さの向上により、出生前および心臓血管の画像処理における 3D および 4D システムの採用が促進されています。

治療分野における超音波画像処理の使用の増加:高密度焦点式超音波 (HIFU) は、腫瘍切除や理学療法などの用途で注目を集めています。この要因により、治療分野での超音波の導入が促進されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症(COVID-19)の発生は超音波市場に悪影響を及ぼしました。パンデミックにより、世界的なサプライチェーンに混乱が生じました。医療機器。市場で活動する大手企業の一部は、特に中国、インド、ブラジルなどの深刻な影響を受けた発展途上国の流通業者からサプライチェーンの混乱に直面した。少数の企業の製造能力も、地元で調達された原材料や部品が入手できないことによって影響を受けました。

しかし、パンデミック後に病院や診療所で日常的な医療診断が再開されたことで、医療現場への患者の訪問が増加し、この機器の使用が世界的にさらに増加しました。したがって、新型コロナウイルス感染症(COVID-19)のパンデミック後の超音波診断のための患者の来院数の増加と、在宅医療現場および遠隔患者モニタリングにおけるポータブルデバイスの発売と需要の増加により、2023年の市場の成長がさらに促進されました。これらの要因により、市場は予測期間中に力強い成長が見込まれると予測されています。

保護貿易主義と市場への影響

貿易制限は市場動向を複雑にし、医療機器の入手可能性と価格に影響を与えます。逆に、国際貿易協定は、よりスムーズな国境を越えた協力と輸出規制を促進することにより、医療機器セクターを形成する上で極めて重要です。メーカーは、こうした進化する貿易政策に適応する必要があります。このダイナミックな状況は、通商政策と医療技術業界の複雑な相互作用を浮き彫りにしています。さらに、米中貿易戦争は超音波機器のサプライチェーンに大きな影響を及ぼし、関税や貿易障壁の増加につながり、商品の流れが遮断され、コストが上昇しました。

セグメンテーション分析

製品別

市場の成長を促進するヘルスケア システム全体における卓上型機器の採用率の高さ

製品に基づいて、市場はカートベース/スタンドアロンおよびポータブルに分類されます。ポータブルセグメントはさらにコンパクトとハンドヘルドにサブセグメント化されます。コンパクトセグメントは、内蔵コンソールとタッチスクリーンに分かれています。

カートベース/スタンドアロンセグメントは、病院や診療所でのこれらの機器の採用率が高く、世界中の患者の間で画像診断にこれらの機器の使用が増加しているため、2026年には65.87%の最大の市場シェアを保持すると予想されています。生物医学企業である Esaote SpA が発表した統計によると、2021 年には同社の卓上型超音波装置が世界中で 130,000 台以上設置される予定です。

携帯機器部門も、先進技術の導入と携帯機器部門における市場プレーヤーの新製品の発売により、予測期間中により高いCAGRを記録すると予想されます。たとえば、2023 年 2 月、深セン Mindray Bio-Medical Electronics Co., Ltd. はハンドヘルド デバイス TE Air を発売しました。このデバイスは、強化されたポイントオブケア画像処理と、放射線科医にとってのさまざまな実際的な利点を組み合わせています。さらに、大手企業によるハンドヘルド機器の発売の増加と、その非侵襲性や携帯性などの重要な要素による医療従事者による携帯機器の採用がこの分野の成長を推進しています。たとえば、GE HealthCare は 2021 年 3 月に、新しいワイヤレス ハンドヘルド超音波装置 Vscan Air を米国とヨーロッパで販売開始しました。このデバイスは、産婦人科や心臓病科などの医療分野に非常に特化しており、プライマリケアを支援します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

放射線科における超音波システムの高い需要が部門の成長を推進

アプリケーションに基づいて、世界市場は放射線科、婦人科、心臓病科、泌尿器科などに分類されます。

放射線科セグメントは、放射線科センターの数の増加と、一般的な画像処理および合併症の診断におけるこの技術の採用の増加により、2024 年の市場をリードするセグメントの 1 つとなりました。このセグメントは、2026 年に市場シェアの 33.16% を保持すると予想されます。

2021年11月にNCBIが発表した研究論文によると、2020年にポーランド大学病院の放射線科では患者1,000人当たり約86.5件の超音波検査が行われたと報告されている。

婦人科部門は、妊娠数の増加と適切な診断を必要とする女性の健康問題により、市場で 2 番目に大きなシェアを占めています。また、女性健康診断向けの製品投入の増加により、この分野の市場成長が促進されることが期待されます。たとえば、GE ヘルスケアは 2024 年 4 月に、女性の健康画像アプリケーション向けに Voluson Signature 20 および 18 超音波システムを発売しました。このデバイスは高度な AI ツールと統合されており、人間工学に基づいたデザインになっており、女性の健康に影響を与えるさまざまな状態をより明確に把握できます。

さらに、心臓病分野は市場で 3 番目に大きな部分を占めていました。このセグメントは、予測期間中に 7.9% の CAGR を示すと予想されます。心血管疾患の有病率が上昇し、慢性疾患を回避するための早期診断の必要性が高まっているため、心臓病学用途でのこの装置の需要が高まることが予想されます。

ポイントオブケア、泌尿器科、外科、その他の部門は、予測期間中に成長すると予想されます。

2023 年 7 月、コニカミノルタ株式会社は、ポイントオブケア用途における一般イメージング用の新しいワイヤレスハンドヘルド超音波装置である PocketPro H2 を発売しました。このような発売により、この分野の成長が促進されます。

エンドユーザー別

病院全体で患者の入院数が急増し、部門の成長を促進

エンドユーザーに基づいて、市場は病院と診療所に分類されます。

先進国および新興国の病院での入院患者数の増加と、これらの医療現場のインフラストラクチャの確立により、病院部門が 2024 年の市場を独占しました。 2024年4月に米国保健福祉省が発表したデータによると、診療所を訪れた約1,300万人の患者が冠動脈アテローム性動脈硬化症やその他の慢性虚血性心疾患と診断されている。このセグメントは、予測期間中に 7.2% の CAGR を記録すると予想されます。このような状態では、さまざまな心臓病を検出するために超音波による適切な診断が必要です。これらの要因により、この部門の市場成長が促進されるでしょう。 2022 年の GE ヘルスケアの投資家向けプレゼンテーションで発表されたデータによると、病院では年間 6 億件を超える超音波スキャンが実施されています。

クリニック部門は、ハンドヘルド機器の採用増加により、予測期間中により高いCAGRを記録すると予想されます。ポイントオブケア (POC) 超音波これらのシステムは使いやすく、便利で、コスト効率が高いため、これらの設定に最適です。さらに、医用画像検査を受ける診療所の患者数の増加により、予測期間中にこの部門の成長がさらに促進されると予想されます。 2023 年 6 月に Hindustan Times が発表した調査データによると、インドでは平均して 1 つのセンター/クリニックが毎日最大 40 件の超音波検査を実施しています。

超音波装置市場の地域別展望

グローバル市場レポートは、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカなどの地域にわたる市場の成長を分析します。

アジア太平洋地域

Asia Pacific Ultrasound Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は米ドルで評価されました 4.30 この地域の成長は、これらのデバイスの販売量の増加によるものと考えられます。中国は費用対効果の高い機器の大手メーカーとも考えられています。このため、この地域はこれらのデバイスにとって有利な市場となっています。

- 2022年4月、超音波分野に注力する中国企業であるCHISON Medical Technologies Co., Ltd.は、2021年の海外収益が5,010万米ドルとなり、総収益の87.38%を占めたと発表した。

中国の市場は米ドルになると予想されます 1.81 一方、インドは米ドルになると予測されています 0.37 10億ドル、日本は米ドルに達すると予想される 1.70 2026年には10億ドル。

北米

北米は2025年に世界市場シェアの28.86%を占める29億8000万ドルを占め、2026年には31億6000万ドルに達すると予測されています。北米は、市場関係者が米国とカナダでの新製品開発に常に注力しているため、2025年には世界第2位の超音波装置市場シェアを保持しました。この地域は米ドル換算で 2 番目に大きな市場になると予想されています。 3.00 2025 年には 10 億ドルに達し、予測期間中の CAGR は 6.3% となります。米国では新製品の発売や機器の革新が見られましたが、これらは主に最近の新型コロナウイルス感染症の流行によって推進されました。米国の市場規模は米ドルと推定されています 3.00 2026年には10億ドル。

- In October 2021, Mindray Medical International launched a new point-of-care ultrasound system, TE7 Max.新しいシステムは、ポイントオブケア超音波 (POCUS) スキャナーよりも包括的でカスタマイズ可能なワークフロー プロトコルを医師に提供するように設計されました。

ヨーロッパ

欧州市場は2025年に23億1,000万米ドルと評価され、世界収益の22.36%を占め、2026年には24億7,000万米ドルに達すると推定されています。また、慢性疾患に苦しむ高齢者患者の層の拡大と英国、ドイツなどの国々での医療インフラの整備により、予測期間中に大幅なCAGRを記録すると予想されています。

- 国際糖尿病連盟の統計によると、2021年、ヨーロッパでは成人の約11人に1人(6,100万人)が糖尿病を患っていました。

英国の市場規模は米ドルと推定されています 0.40 一方、ドイツは米ドルになる可能性が高い 0.65 2026 年には 10 億米ドルに達し、フランスは 2025 年に 4 億 5,000 万米ドルに達すると予想されています。

ラテンアメリカ、中東、アフリカ

一方、ラテンアメリカ地域は2025年に世界市場の3.93%を獲得し、4億1,000万米ドルの収益を生み出し、2026年には4億3,000万米ドルに達すると予測されています。中東およびアフリカは2025年に世界市場に約3.3億米ドル貢献し、シェア3.15%を占め、2026年には3億4,000万米ドルに達すると予想されています。中東とアフリカは、医療インフラが発展しており、巨大な市場が浸透していないため、世界市場に占める割合は比較的低いです。サウジアラビア市場は2025年に1億6,000万米ドルになると見込まれています。

競争環境

主要な業界プレーヤー

成長を促進するための新製品発売に対する既存の市場参加者の注目の高まり

GE ヘルスケアは市場を支配し、2024 年には最大のシェアを占めました。同社の優位性は、強力な製品ポートフォリオと成長する販売ネットワークによってもたらされ、競争上の優位性をもたらします。市場の競争環境は、主要市場の主要企業の堅牢なポートフォリオと幅広い販売ネットワークにより強化されています。

GE ヘルスケア、コニンクライケ フィリップス N.V.、キヤノンなどの企業が、2024 年の世界市場で圧倒的なシェアを占めました。また、他の大手企業数社も、新型コロナウイルス感染症のパンデミックによって生み出された機会を利用して、市場での地位をさらに強化しています。

- For instance, in June 2021, CANON MEDICAL SYSTEMS CORPORATION announced the commercial launch of the Aplio i-series/Prism Edition, a complete redesign of its premium ultrasound series. Similarly, its existing Aplio a-series device also received a routine-to-advanced imaging range upgrade.

日立製作所、シーメンス ヘルスケア、サムスン メディソン株式会社、エサオテなどの他の企業も、常に先進技術を備えた新しいシステムの導入に注力しています。

- 2023 年 1 月、生物医学市場における MRI および医療 IT に特化したイタリアの企業である Esaote SpA は、MyLabX90 プレミアム超音波システムの発売を発表しました。

プロファイルされた主要企業のリスト

- GE Healthcare (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- FUJIFILM Corporation (Japan)

- Siemens Healthcare (Germany)

- Shantou Institute of Ultrasonic Instruments Co., Ltd (China)

- Butterfly network Inc. (U.S.)

- Konica Minolta, Inc. (Japan)

- Esaote SPA (Italy)

- BD (Becton, Dickinson and Company) (U.S.)

主要な産業の発展

- 2023年11月- Samsung Medison Co., Ltd.は、2D、3D、およびカラー画質を備えた新しい超音波システムである V6 を導入しました。

- 2023年11月– BD は、臨床効率を高めるために新しい高度な超音波システムを導入しました。

- 2023年3月- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. は、放射線科医に多くの実用的なメリットをもたらし、強化されたポイントオブケア超音波画像処理を提供する新しいハンドヘルド超音波装置 TE Air を発売しました。

- 2022年6月- ワイヤレス超音波システムのプロバイダーである Clarius Mobile Health と血行動態超音波検査会社の ImaCor Inc. は、ハンドヘルド経食道超音波診断装置の開発における提携を発表しました。心エコー検査(TEE) システム。このシステムは、集中治療室 (ICU) の最も重篤な患者の治療を管理および指導するために設計されました。

- 2022年2月- Koninklijke Philips N.V. は、ポートフォリオを拡大し、高度な血行力学評価および測定機能を提供するために、ハンドヘルドのポイントオブケア超音波ソリューションである Lumify を発売しました。

- 2021年9月- サムスンは、世界中の忙しいほぼすべての病院での使用を最適化しながら、すべての医療専門家に向上した使いやすさ、画質、利便性を提供するために、新しいハイエンド超音波システムである V8 (Versatile 8) を導入しました。

- 2020年12月– Samsung Medison は、効率的なスキャン性能を提供するように設計された RS85 Prestige 超音波診断ソリューションを北米放射線学会 (RSNA) 2020 で発表しました。この発表は、世界市場における同社の地位を強化することを目的としていました。

今後の展望

超音波市場の将来の見通しは、特にポータブル超音波これにより、医療画像へのアクセスが大幅に向上します。さらに、AI ベースの診断ツールの出現は、この分野にさらなる革命をもたらす可能性のある変革の可能性をもたらします。ただし、規制上のハードルや新しい診断技術との競争の激化などの重要な課題を慎重に乗り越える必要があります。市場予測では、今後 5 ~ 10 年間で大幅な成長が見込まれており、主要企業にとっては未開発地域を活用し、進化する状況の中で有利な立場に立つ大きなチャンスがあります。

レポートの範囲

超音波装置市場レポートは、詳細な市場分析を提供し、主要企業、アプリケーション、製品、エンドユーザーなどの主要な側面に焦点を当てています。これに加えて、現在の市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 ~ 2034 年の CAGR は 7.30% |

ユニット | 価値 (10 億米ドル) と数量 (単位) |

セグメンテーション | 製品別

|

用途別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 103 億 2000 万米ドルと評価され、2034 年までに 195 億 1000 万米ドルに達すると予測されています。

2026 年の市場価値は 110 億 7,000 万米ドルに達すると予想されます。

市場は、2026年から2034年の予測期間中に7.30%のCAGRで着実な成長を示すでしょう。

製品別では、カートベース/スタンドアロンセグメントが市場をリードします。

世界中で慢性疾患の有病率が上昇し、高齢者人口が増加していることが、市場の主な推進要因となっています。

GE Healthcare、Koninklijke Philips N.V.、Canon Inc. が市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 177

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。