集光型太陽熱発電(CSP)市場規模、シェア及び業界分析、技術別(パラボリックトラフ、パワータワー、リニアフレネル)、用途別(住宅、非住宅、公益事業)、地域別予測、2026-2034

主要市場インサイト

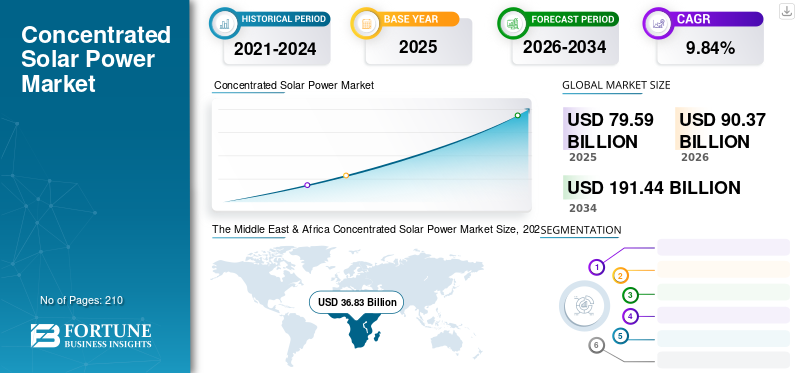

世界の集光型太陽光発電(CSP)市場規模は2025年に795億9000万米ドルと評価され、2026年の903億7000万米ドルから2034年には1914億4000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.84%を示すと予測される。中東・アフリカ地域は2025年に46.28%のシェアを占め、集光型太陽熱発電産業を主導した。

集光型太陽熱発電では、鏡を用いて受けた太陽光を中央の焦点に集める。ここでエネルギーは熱に変換され、タービン駆動用の蒸気生成や工業プロセス熱として利用可能となる。これらのシステムには熱エネルギー貯蔵システムを統合でき、曇天時や日照不足時でも発電が可能である。パラボリックトラフ、フレネル反射器、パワータワーなど複数の現代技術が利用可能で、条件に応じて最適な方式を導入できる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の集中型太陽熱発電(CSP)市場インサイト

日本では、再生可能エネルギーの導入拡大と脱炭素化の推進により、集中型太陽熱発電(CSP)への関心が徐々に高まっています。CSPは太陽熱を活用して安定的に発電できる特性から、エネルギーミックスの多様化や長時間の電力供給に寄与する技術として注目されています。世界的にCSP技術が進化する中、日本市場においても、熱エネルギー貯蔵やハイブリッドシステムなど最先端のソリューションを導入し、持続可能なエネルギーインフラを強化する機会が広がっています。

世界の集光型太陽熱発電(CSP)市場概要

市場規模:

- 2025年の価値:795億9,000万米ドル

- 2026年の価値:903億7,000万米ドル

- 2034年の予測値:1,914億4,000万米ドル(2026年から2034年までの年間平均成長率(CAGR)は9.84%)

市場シェア:

- 地域別リーダー: 中東・アフリカ地域は2025年に46.28%の市場シェアを占めた、UAE、モロッコ、南アフリカにおけるCSP導入の活発化が、増加する再生可能エネルギー需要を満たす原動力となった。

- 最も成長が速い地域: アジア太平洋地域は急速な成長を遂げており、中国とインドでは政府主導の施策と大規模な系統連系を背景にプロジェクトが進行中。

- 技術リーダー: 2023年は技術的成熟度、低い資本投資、CSPプロジェクトにおける高い導入率により、パラボリックトラフシステムが市場をリードした。

業界動向:

- 先進CSP材料・流体: 高温耐性塩類、超臨界二酸化炭素(sCO₂)、吸収体コーティングなどの革新技術により、熱伝達効率とシステム効率が向上している。

- コスト削減策: 米国を中心に、CSP設備コスト削減と投資促進のためのインセンティブ提供に向けた世界的な取り組みが進められている。

- 太陽光発電の系統連系: 熱貯蔵機能を備えたCSPシステムが、ピーク負荷管理や24時間再生可能エネルギー供給のためにますます活用されている。

推進要因:

- 再生可能エネルギー需要の増加:各国政府が低炭素エネルギーソリューションを推進しており、世界的にCSP設備の設置が増加しています。

- 効率性と拡張性:太陽光発電システムと比較して効率が高く、運用コストが低いため、CSPの導入が促進されています。

- 政府の優遇措置: 固定価格買取制度、税額控除、投資支援策が、ユーティリティ規模のCSPプロジェクトを促進しています。

- ポストコロナ復興の追い風: 延期されていたCSPプロジェクトが再開され、長期投資の増加が見込まれています。

- 世界のエネルギー目標: CSPは、各国が2050年までにクリーンエネルギーとゼロエミッション目標を達成する上で重要な役割を果たします。

COVID-19危機は、再生可能エネルギー産業全体に深刻な影響を与えました。原材料の輸入が一定期間停止したため、グローバルサプライチェーンは深刻な打撃を受けました。CSPプラントは設置完了に膨大な現場要員を必要とするが、多くの国で実施されたロックダウンにより労働力不足が生じた。輸入依存と物流遅延により、世界中で進行中のプロジェクトの多くが不確定な期間の停止を余儀なくされている。ソーラートラッカーやその他必要機器の輸入の約40%は中国に依存しているが、中国はCOVID-19の脅威による深刻な影響を最初に受けた国である。中国では被害拡大を受け、太陽光モジュールや関連機器の生産が停止され、世界市場が停滞した。

この状況を受け、政府機関や民間企業は今後数ヶ月で稼働予定だった特定プロジェクトの試運転開始日を前倒しした。これは今後数年間の市場投資に影響を与え、パイプラインプロジェクトの遅延を招くだろう。しかし明るい面として、太陽光エネルギー産業は石油・ガスなどの他産業と比較して短期間で回復軌道に乗ると予想される。これにより世界各国のCSP技術への投資が促進され、市場は健全なペースで成長するだろう。

集光型太陽熱発電(CSP)市場の動向

先進太陽エネルギー技術への推進が市場投資を誘引

世界的に太陽光発電設備の増加と高い運転効率が記録される中、主要企業は現行の発電能力を向上させる先進技術の導入に取り組んでいる。高温塩、超臨界二酸化炭素(sCO2)、プロパン剤などの新たな熱媒体が試験導入されており、これらは最小限の損失で熱伝達能力を向上させます。また、研究者らは受光器用の新コーティング技術の開発を進めており、これにより反射光量を低減することが期待されています。2022年の太陽光発電量は過去最高の270TWh(26%増)増加し、総発電量は約1300TWhに達した。これは2022年に再生可能エネルギー技術で記録された最大の絶対増加量であり、史上初めて風力発電を上回った。この発電量増加率は、ゼロエミッションシナリオにおける2023-2030年の予測水準に相当する。業界によれば、太陽光技術への世界的な投資額は2004年の約107億米ドルから、10年後には約1500億米ドルに成長した。太陽光技術は、現行のシリコンセルよりもはるかに効率的な新素材へと絶えず進化している。例えば、太陽エネルギースペクトルの異なる部分からエネルギーを収穫する多層多接合セルの採用は、近い将来に太陽光発電量を大幅に増加させる可能性がある。

CSPシステムの各種設備コスト削減が容量拡大を促進する

集光型太陽熱発電(CSP)が各国で導入される中、政府はCSPシステムのコスト削減策を講じることができる。これらのシステムは様々な運用上の利点と高い効率性を備えているため、今後数年間で多くの国のグリーンエネルギー目標達成において主要な役割を果たすと期待されている。したがって、設置コストの削減は投資家を惹きつけ、CSPは世界規模で電力供給網に統合されるだろう。例えば米国政府は、インセンティブを提供することでCSPシステムのコスト削減を図る施策に取り組んでいる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

集光型太陽熱発電(CSP)市場の成長要因

発電における再生可能エネルギー源の採用拡大が市場を牽引

尽きることのないエネルギー源への需要の高まりと、世界的な二酸化炭素排出量抑制の必要性から、過去10年間で再生可能エネルギー源が脚光を浴びています。CSP設備の増加を考慮すると、2010年末時点での世界総容量は1.3GWでしたが、2019年には6GW以上に急成長しました。各国の電力構成における再生可能エネルギーのこの成長傾向は、今後数年間で計画される投資の増加に伴い継続すると予想される。現在、再生可能エネルギーは世界の総発電量の約29%を占めており、今後数年間で指数関数的に増加し、市場の成長を牽引すると見込まれている。

太陽光発電と比較した高効率性と低運用コストが成長を後押し

多くの国が二酸化炭素排出量削減に力を入れているため、高効率で大量の電力を生産できるシステムが求められています。集光型太陽熱発電所は、太陽光発電と比較して高い効率と低い運用コストで発電が可能であるため、この課題に対する最適な解決策となり得ます。また、これらのシステムは熱貯蔵技術を用いて需給を調整でき、大規模な容量への拡張性も備えています。

抑制要因

多額の設備投資と単位当たりの電力コストの高さが市場成長の脅威に

この市場の主な抑制要因は、プラント設置に必要な多額の設備投資である。また、広大な面積を必要とするため、住宅地や商業施設では太陽光発電システムを優先する傾向があります。さらに、CSPによる平均発電コストは0.20米ドル/kWhであるのに対し、太陽光発電は0.5~0.10米ドル/kWhと低コストであり、これが本システムの大きな弱点となっています。

「再生可能エネルギー金融の世界的動向2023」報告書によると、エネルギー効率化を含むエネルギー伝送技術への世界投資額は昨年1.3兆米ドルに達した。これは2021年比19%増、パンデミック前の2019年比70%増という新記録である。マドリードで開催されたスペイン国際再生可能エネルギー会議で発表された国際再生可能エネルギー機関(IRENA)と気候政策イニシアチブ(CPI)の共同報告書は、2022年の再生可能エネルギーへの世界投資額が過去最高の5,000億米ドルに達すると予測している。しかし、これは依然として年間平均投資額の3分の1未満である。IRENAの2023-2030年における1.5℃シナリオにおいても、投資は持続可能な開発目標(SDGs)の2030アジェンダ達成に向けた進展を見せていない。p>

集光型太陽熱発電(CSP)市場セグメント分析

技術別分析

パラボリックトラフシステムの他技術に対する優位性が本セグメントの成長を牽引する見込み

技術別では、集光型太陽熱発電市場はパラボリックトラフ、パワータワー、リニアフレネルに区分される。利用可能な技術の中で最も先進的なパラボリックトラフが市場をリードすると予想される。また、他技術と比較して資本投資が少なくて済む。2019年に認可されたプロジェクトのうち、45%がパラボリックトラフ技術を採用した。パワータワーは、高い効率性と優れたエネルギー貯蔵能力により、堅調な成長が見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

太陽光と電力系統の統合拡大が公益事業セグメントの成長を牽引

用途別では、市場は住宅用、非住宅用、公益事業用に区分される。集光型太陽熱発電設備は巨額の資本投資を必要とするため、住宅や商業施設への普及率は公益事業用と比較して極めて低い。公益事業向けCSP設備は電力需要の管理、ピーク負荷の平準化に貢献し、技術によって異なる貯蔵時間を設定可能な統合型熱貯蔵を可能にする。これらの要因により、公益事業セグメントが世界市場で圧倒的なシェアを占めている。さらに、世界各国の政府が提供する固定価格買取制度(FIT)や税額控除など、数多くの財政的・経済的メリットがセグメント成長を促進する見込みである。

地域別インサイト

The Middle East & Africa Concentrated Solar Power Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

集光型太陽熱発電市場は、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの5つの主要地域にわたり地理的に分析されています。中東では、UAE、モロッコ、南アフリカがCSP(集光型太陽熱発電)市場の成長に大きく貢献しています。増加する経済活動を支えるための継続的な再生可能エネルギー生産の必要性が高まっていることが、同地域の市場成長を後押ししています。米国における集光型太陽熱発電市場は大幅に成長し、2032年までに推定101億7000万米ドルに達すると予測されています。

欧州では、スペインが同地域における集光型太陽熱発電設備導入の主導国となっています。主要グローバル企業の進出と初期プロジェクトの高い成功率が、同国が世界市場で圧倒的なシェアを占める原動力となっています。欧州に次いで、北米が稼働中のCSPプロジェクト数が最多である。2016年には欧州と北米で世界市場の約4分の3を占めていたが、2019年には約60%に縮小した。北米では米国が1,741MWの設備容量を有する多数のCSPプロジェクトを展開している。

アジア太平洋地域では2016年から2019年にかけて大幅な増加が見られ、インドと中国でプロジェクトが稼働を開始した。中国は2016年から国内で20のCSPパイロットプロジェクトを実施する計画を発表している。2019年9月には、中国電力集団の公河50MW溶融塩タワープロジェクトが送電網への接続に成功した。ラテンアメリカでは、チリとメキシコで集中型太陽光発電所が建設中であり、2021年の稼働が見込まれている。

集中型太陽光発電(CSP)市場の主要企業一覧

シーメンス、アベンゴア・ソーラー、ブライトソース・エナジーが市場をリードする主要企業

集光型太陽熱発電市場の競争環境は、生産コスト削減と効率向上につながる技術革新に注力する企業が主導する市場構造を示している。シーメンス、ブライトソース、アベンゴア・ソーラーといった企業は、CSP導入が先行する欧州および北米で強い存在感を示している。これらの企業は、アジア太平洋地域や中東など他の地域でもこの技術への投資が拡大すると予想される中、市場での確固たる基盤確立を目指している。2019年12月には、ブライトソース・エナジーがドバイ電力・水道庁(DEWA)タワープロジェクト向けに、新たな吸収体コーティング(太陽光硬化型コーティング)を開発した。このコーティングは、標準的なパイロマークコーティングよりも耐用年数が長く、吸収率が高く、O&Mコスト削減に貢献するよう設計されている。(DEWA)タワープロジェクト向けに、新型吸収体コーティング(太陽熱硬化型コーティング)を開発した。このコーティングは、標準的なパイロマークコーティングよりも耐用年数が長く、吸収率が高く、O&Mコストの削減に貢献するよう設計されている。

市場の成長に伴い、セネル、アボース・グリーン社、ソーラー・リザーブなどの他の業界主要企業にも十分な機会が期待され、今後数年間でCSP販売の競争市場が形成される見込みである。

主要企業プロファイル一覧:

- ブライトソース・エナジー(米国)

- アベンゴア・ソーラー(スペイン)

- シーメンス(ドイツ)

- アクシオナ(スペイン)

- ソーラーリザーブ(米国)

- ACWA Power (サウジアラビア)

- Torresol Energy (スペイン)

- Trivelli Energia (イタリア)

- アボース・グリーン社(ドイツ)

- パルヴォレンCSPテクノロジーズ(ギリシャ)

- セネル(スペイン)

- リオグラス(ベルギー)

業界の主な動向:

- 2024年2月: ACWA PowerとLarsen and Toubro Limited(LandT)は、インテリジェント太陽光追尾装置およびソフトウェアソリューションの世界的リーディングプロバイダーであるNextrackerが、アルカファにおける1.17GWの設置向けにNX Horizon-XTR™地上追尾装置を供給する事業者として選定されたことを発表しました。太陽光発電。サウジアラビア中央州における国家再生可能エネルギー計画の一環として戦略的に重要な再生可能エネルギープロジェクトである発電所。

- 2023年8月:バイデン大統領のウィスコンシン州訪問に合わせ、シーメンスはウィスコンシン州ケノーシャで太陽光発電(PV)インバーターの生産を開始すると発表した。同社は米国市場向けに特別設計された太陽光発電コンポーネントを同工場で製造している。同社の長年の製造パートナーであるサンミナ社が所有・運営するケノーシャ工場は、太陽光プロジェクトの重要部品に対する現地製造需要の増加に対応し、顧客が太陽光税制優遇措置や国内調達優遇措置の価値を最大限に活用するのを支援する。

- 2023年7月: 集中型太陽熱発電(CSP)技術の世界的リーダーであるブライトソース・エナジー社は、イスラエル、英国、南アフリカの子会社をスピンオフし、ニュー・ブライトソース・エナジー社として新たなグループを形成すると発表した。イジク・カーシェンバウムが、イスラエルと英国の経営陣とともに新グループを率いる。

- 2020年3月:Shouhang Hightech Energy Technology Co., Ltd(Shouhang)は、甘粛省政府と、金塔 100MW 溶融塩タワー型集光型太陽熱発電プロジェクトに関する投資協力協定を締結した。このプロジェクトは 2021 年末までに完了する予定です。

- 2020 年 1 月:Hayward Tyler は、上海電気からグランドレスポンプパッケージの供給契約を獲得したことを発表しました。提供された機器は、ビン・ラシッド・アル・マクトゥーム・ソーラーパーク第 IV 段階の 950MW ハイブリッド太陽光発電プロジェクトに設置される予定です。このプロジェクトは、パラボリック・バシン・コンプレックスによる600MW、太陽熱タワーによる100MW、太陽光パネルによる250MWで構成される。

レポートのカバー範囲

本集光型太陽熱発電市場レポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、主要製品用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要素に加え、本レポートでは近年における市場成長に寄与した複数の要因を網羅しています。

An Infographic Representation of 集中太陽光発電市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年にかけてのCAGRは9.84% |

|

単位 |

数量(MW)及び金額(10億米ドル) |

|

セグメンテーション |

技術別

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズによると、2025年の世界市場規模は795億9000万米ドルであった。

9.84%のCAGRで成長すると、市場は予測期間(2024-2032)に健康的な成長を示します。

放物線のトラフは、テクノロジーに基づいた予測期間中にこの市場の主要なセグメントになると予想されます。

世界の市場規模は2034年までに1914億4000万米ドルに達すると予測されており、予測期間(2026年~2034年)において9.84%という大幅な年平均成長率(CAGR)で成長する見込みである。

発電のための再生可能源の採用の増加は、市場に燃料を供給しています。

Siemens、Abengoa Solar、およびBrightSource Energyは、グローバル市場の主要なプレーヤーの1つです。

中東とアフリカは2023年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート