高張力鋼市場の規模、シェアおよび業界分析:種類別(高張力低合金鋼(HSLA)、デュアルフェーズ鋼(DP)、変態誘起塑性鋼(TRIP)、マルテンサイト系鋼(MS)、その他)、用途別(自動車、建築・建設、機械・重機、鉄道・航空・船舶、その他)、および地域別予測(2026年~2034年)

高強度鋼市場の規模と業界概要

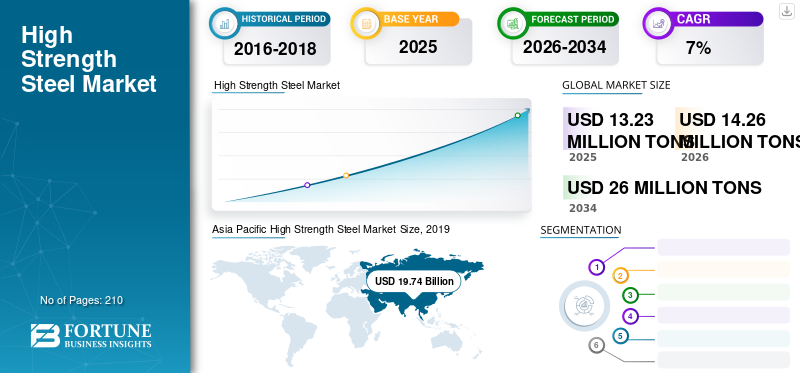

2025年の世界の高強度鋼市場規模は1,323万トンでした。市場は2026年の1,426万トンから2034年には2,600万トンへと成長し、予測期間中に年平均成長率(CAGR)7.80%を示すと予測されています。2025年時点で、アジア太平洋地域は63.62%の市場シェアを占め、高強度鋼市場を牽引した。さらに、米国の高強度鋼市場は、自動車の軽量化やインフラプロジェクトにおける需要に後押しされ、2034年までに52億2,000万米ドルに達すると予測されている。

自動車や建設など様々な最終用途産業において、高強度重量比を有する材料への需要が確認されている。高強度鋼(HSS)は先進的な鋼種であり、軽量性、高い延性、展性、溶接性など、従来鋼よりも優れた特性を有する。添加剤の添加により、この鋼種の耐食性がさらに向上し、鉱業、航空宇宙、海洋用途において魅力的な材料となっている。一方、燃料効率と車両強度を向上させ得る自動車構造材料に対する要求の高まりが、HSS需要を後押ししている。

市場参入企業はカーボンフットプリント削減の解決策を模索しています。HSS生産は発電業界への負荷が低いため、電力会社の持続可能性目標達成を支援し、採用をさらに促進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の高強度鋼市場インサイト

日本では、製造業の高度化やモビリティ分野の進化に伴い、高強度鋼への需要が着実に拡大しています。自動車、建設、産業機械などの分野では、軽量化・耐久性・安全性の向上を実現するため、高性能素材の採用が戦略的なテーマとなっています。世界的に高強度素材への移行が進む中、日本企業にとっては、先端的な鋼材技術を取り入れ、競争力強化や環境負荷の低減を推進する絶好の機会となっています。

世界の高強度鋼市場概要

市場規模と予測:

- 2025年の市場規模:1,323万トン

- 2034年の予測市場規模:2,600万トン

- CAGR:2026年~2034年の期間で7.8%

市場シェア:

- アジア太平洋地域は2025年に63.62%のシェアで市場を支配。中国、インド、日本における自動車、建設、重機械産業からの需要増加が牽引。

- 種類別:高強度低合金鋼(HSLA)がセグメントをリード。優れた強度、耐食性、成形性により、自動車および構造用途に適している。

主要国のハイライト:

- 米国:2034年までに52億2000万米ドル規模に達すると予測。軽量車両製造や主要インフラプロジェクトにおける高強度鋼(HSS)の使用拡大が牽引。

- 中国:自動車生産と建設メガプロジェクトに牽引される主要生産国・消費国。世界の鉄鋼生産量でも首位。

- 日本:自動車産業とハイテク機械産業での採用が堅調。

- ドイツ:電気自動車(EV)製造と航空宇宙グレード鋼材部品による需要が牽引。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車・航空・船舶機器生産における高強度鋼の利用が市場を牽引

現在の世界情勢において、高強度鋼(HSS)は航空宇宙および船舶機器への応用で注目を集めています。その高い強度重量比、優れた耐久性、熱管理特性により、航空機や衛星などの航空宇宙製品への応用において大きな推進力を得ています。一方、その耐食性は、船舶分野での応用時に直面する過酷な条件に耐えるのに役立ちます。十分な強度を備えた軽量製品への需要の高まりは、船舶、潜水艦、およびそれらの部品の製造を増加させており、市場にとって優れた成長機会を提供している。さらに、電気自動車やハイブリッド自動車の開発は、燃費効率の需要を支えつつ車両を補強する高強度材料(HSSなど)の需要を生み出しています。これらの要因により、COVID-19の影響が収束するにつれ、HSSの需要はかなりの速度で成長すると予想されます。

成長要因

自動車産業における高張力鋼の需要拡大が市場成長を後押し

HSSは主に優れた強度を活かして使用され、車両や各種自動車部品の製造に必要な鋼材量を削減することで軽量化を実現します。これにより燃費効率が向上し、車両からのCO2排出量削減や路面損傷の軽減がさらに促進されます。自動車産業における軽量材料の消費増加は、この市場の成長に効果的に影響を与えるでしょう。

さらに、この鋼材は耐食性に優れ、優れた衝突耐性を提供します。したがって、車両および乗員の安全性と耐久性を高めます。電気自動車およびハイブリッド車への需要増加は、予測期間中にこの種の鋼材の需要を押し上げると予想されます。

HSSは橋梁やその他のインフラ設計において重要な材料であり、その使用により中心スパン間の距離を延長でき、支持梁の数を減らせます。様々な地域におけるインフラ開発活動の増加は、この鋼材の消費量を増加させるでしょう。同様に、航空宇宙、船舶、設備・機械、電子産業の成長は、この鋼材の需要を新たな高みへと押し上げると予想されます。

抑制要因

高コスト生産が成長の主要な抑制要因

高強度鋼(HSS)の生産には、鉄鉱石が主要原料として必要であり、銅、クロム、ニッケルなどの微量元素も使用されます。鉄鉱石とこれらの微量元素はいずれも高価な商品であるため、製品の総コストは従来鋼よりも高くなります。さらに、これらの原材料の価格は大きく変動しやすく、製造業者の利益率に影響を与えます。加えて、高強度鋼の輸送と物流コストが製品の価格をさらに押し上げます。これらの要因により、製品全体のコストは従来鋼よりも大幅に高くなり、これが世界市場におけるHSSの採用が限定されている主な理由である。

高強度鋼市場 セグメンテーション分析

タイプ別分析

高強度低合金鋼セグメントが急速な成長を示す見込み

タイプ別では、市場は高強度低合金鋼(HSLA)、デュアルフェーズ(DP)、変態誘起塑性(TRIP)、マルテンサイト系(MS)、その他に分類される。 このうち、HSLAは延性、高い成形性、普通炭素鋼よりも高い靭性、溶接性、高い耐食性などの特性により最大の市場シェアを占めています。自動車や建築・建設などの用途におけるHSLAの需要増加が、世界市場を牽引するでしょう。

デュアルフェーズ鋼は焼入れ硬化鋼であり、主に車両ボディ構造(ボンネット、ドア、フロント/リアレール、ファスナー、ホイールなど)のクラッシュゾーン製造に使用される。これは、熱間コイル加工と焼入れ硬化温度を管理することで降伏強度と延性を制御できるためである。この製品タイプの自動車部品製造への使用が増加しており、需要拡大が見込まれる。さらに、その他の高張力鋼にはTRIP鋼、マルテンサイト鋼、複合相鋼(CP)、フェライト・ベイナイト鋼、熱間成形鋼(HF)などがあります。これら全ての鋼種に対する様々な用途からの需要増加が、高張力鋼市場の成長を大幅に牽引するでしょう。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動車セグメントが最大の収益を生み出す見込み

市場は用途に基づき、自動車、建築・建設、機械・重機、鉄道、航空・船舶、その他に分類される。このうち、自動車セグメントは予測期間を通じて市場を牽引すると見込まれています。HSSは、従来の鋼材よりも高い強度と軽量性を提供できるため、自動車ボディに使用されています。車両の軽量化は、低炭素排出、高燃費効率、優れた性能を意味し、これらは自動車産業において最も重要な要素です。

都市化とインフラ整備活動の進展により、HSLA鋼およびDP鋼の需要が増加しています。中東・アフリカ(MEA)地域では、住宅・商業ビルの需要拡大に伴い、これらの鋼種消費量が増加傾向にあります。

本鋼材は重機、鉄道・航空部品、電子機器、エネルギー用途の製造にも活用されている。これらの分野における高強度鋼材の需要拡大が、今後数年間の市場成長を牽引すると見込まれる。

地域別動向

Asia Pacific High Strength Steel Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2019年に197億4,000万米ドルに達し、高強度鋼市場シェアを支配している。自動車、建築・建設、機械・重機用途からの需要増加により、予測期間を通じて同地域の優位性が持続すると見込まれる。中国、インド、日本は、これらの国々における自動車産業および建設産業からの需要増加により、同地域の市場成長に貢献する主要国である。中国は国内の自動車生産規模が大きいため、この鋼種の世界的な主要生産国かつ消費国となっている。

欧州では、この市場で大幅な成長が見込まれている。電気自動車およびハイブリッド車の製造における軽量材料の需要増加が、この地域の市場成長に寄与するでしょう。さらに、建築・インフラ開発における高強度鋼(HSS)の使用も、欧州市場を牽引するもう一つの要因です。

北米市場は著しいCAGRで成長すると予測されています。米国は自動車・機械設備用途において世界有数の高強度鋼消費国であり、これが市場成長を後押しする。

ラテンアメリカおよび中東・アフリカ地域では、建築・インフラ開発における高強度鋼の需要増加が市場成長の主要因である。加えて、これらの地域では鉱業・自動車用途で広く使用されている。より高い強度と軽量性を備えた鋼材への需要増加が、これらの地域における収益拡大を後押しする見込みです。

主要業界プレイヤー

建設業界向け先進ソリューションの提供により地位強化を図る主要企業

高強度鋼の主要生産者は世界中に生産拠点を展開しており、市場は多様化しています。これらの生産者の大半はアジア太平洋地域に所在しています。北米および欧州に拠点を置く生産者は、市場での地位を強化し事業成長を推進するため、中国およびアジア太平洋地域の他国におけるプレゼンス拡大を目指しています。

市場の主要プレイヤーは、強力な地域的プレゼンス、流通チャネル、多様な製品ラインを構築している。アルセロールミッタルS.A.、宝鋼集団、新日鉄住金株式会社がこの市場の主要企業である。彼らは地域的な事業展開と市場シェア拡大のため、買収や合弁事業などの戦略を採用している。

高強度鋼市場における主要企業一覧:

- アルセロールミッタルS.A.(ルクセンブルク)

- 宝鋼集団(中国)

- 新日鉄住金株式会社(日本)

- HBISグループ(中国)

- ポスコグループ(韓国)

- JFEスチール株式会社(日本)

- ユナイテッド・ステーツ・スチール・コーポレーション(米国)

- 中国鋼鉄公司(中国)

- インド鋼鉄公社(SAIL)(インド)

- タタ・スチール(インド)

- 安鋼集団(中国)

- 河北濮陽鉄鋼集団(中国)

- JSWスチール(インド)

- SSAB AB(スウェーデン)

- ノヴォリペツク鋼鉄(NLMK)(ロシア)

- CITICパシフィック特殊鋼ホールディングス(中国)

- 現代製鉄(韓国)

- フォエスタルピネAG(オーストリア)

- ニューコール・コーポレーション(米国)

- ティッセンクルップAG(ドイツ)

- メティンベスト・ホールディング(ウクライナ)

- PAOセヴェルスタール(ロシア)

- ゲルダウS.A.(ブラジル)

- 山東鉄鋼集団(中国)

- その他の主要企業

業界の主な動向

- 2019年12月: アルセロールミタルと新日本製鐵住友金属工業株式会社が共同でエッサー・スチール・インディア・リミテッドを買収し、合弁会社「アルセロールミタル新日本製鐵インディア・リミテッド」を設立。Essar Steelはインド第4位の鉄鋼メーカーであった。アルセロールミッタルはこの合弁会社の60%の株式を保有し、新日本製鉄が残りの40%を保有する。この買収と合弁事業により、両社はインドの鉄鋼需要に対応することが可能となる。

- 2019年12月: HBISグループとPOSCOグループは、中国における自動車産業向け高級鋼材製品の開発・生産・販売を目的とした合弁会社設立に関する覚書(MoU)を締結した。この合弁事業により、両社は中国自動車産業におけるビジネスチャンスの獲得を目指す。

- 2018年6月: 新日本製鉄住友金属工業株式会社は、ベアリング鋼および関連製品向け高清浄度鋼において世界トップレベルの技術を開発したスウェーデンの特殊鋼メーカー、オヴァコABを買収した。この買収により、特殊鋼事業の強化と、増加する鉄鋼需要に対応するグローバルな事業推進体制の構築が期待される。

レポートのカバー範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本市場調査レポートは、この市場に関する定性的・定量的知見を提供し、市場規模と成長率について、市場内のあらゆるセグメントを詳細に分析しています。HSS市場は、タイプ、用途、地域別にセグメント化されています。

これに加え、本レポートでは市場動向と競争環境に関する詳細な分析を提供します。レポートで提示される主な洞察には、価格動向分析、世界市場における最近の業界動向、主要国の規制状況、マクロ・ミクロ経済要因、SWOT分析、主要業界トレンド、競争環境、企業プロファイルが含まれます。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル) 数量(百万トン) |

|

セグメンテーション |

種類; 用途; 地域別 |

|

種類別

|

|

|

用途別

|

|

|

地域別

|

|

よくある質問

Fortune Business Insightsによると、世界の高張力鋼市場規模は2025年に1,323万トンと評価され、2034年までに2600万トンに達すると予測されており、予測期間中は年平均成長率(CAGR)7.8%で成長すると見込まれています。

年平均成長率(CAGR)7.8%で成長し、予測期間(2026年~2034年)において急速な成長が見込まれます。

主要なドライバーには、軽量および燃料効率の高い車両に対する需要の増加、建設とインフラの開発の増加、材料の優れた強度と重量の比率、腐食抵抗、および持続可能性の利点が含まれます。

アジア太平洋地域は、主に自動車、建設、重機産業全体で中国、インド、日本での消費量が多いため、2025年に63%以上のシェアを獲得した世界的な高強度鋼市場を支配しています。

高強度鋼は、自動車の製造、建物と建設、重機、航空宇宙、および海洋部門で広く使用されています。

自動車産業は、車両の重量を削減し、衝突抵抗を高め、燃費を改善するのに役立つため、高強度鋼の主要な消費者です。従来の車両と電気自動車の両方の設計のキー目標です。

トップ企業には、ArcelorMittal、Baosteel Group、Nippon Steel、Posco、Tata Steel、JSW Steel、U.S。Steel、およびSSABが含まれ、すべてが合弁事業、買収、イノベーションを通じて積極的に拡大しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート