軽量自動車ボディパネル市場規模、シェア及び業界分析:車種別(ハッチバック/セダン、SUV、LCV、HCV)、部品別(ボンネット、ドア、ルーフ、フェンダー、トランクリッド、バンパー、クォーターパネル)、 材質別(金属、ポリマー・複合材)、推進方式別(内燃機関、電気)、地域別予測、2026年~2034年

主要市場インサイト

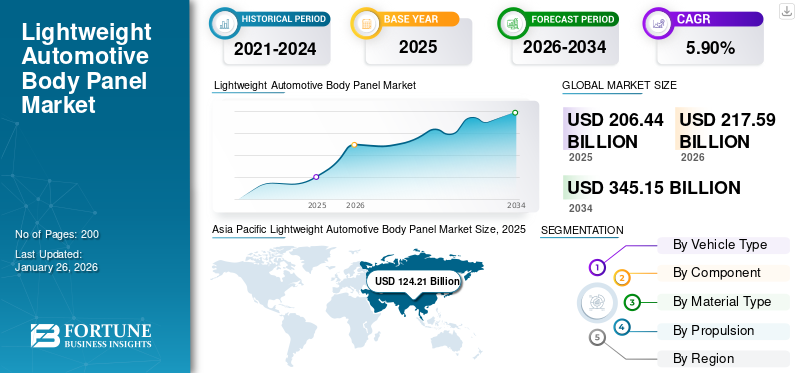

世界の軽量自動車ボディパネル市場規模は2025年に2064億4000万米ドルと評価された。市場は2026年の2175億9000万米ドルから2034年までに3451億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.9%を示すと予測されている。アジア太平洋地域は2025年に60.17%のシェアで世界市場を支配した。米国の軽量自動車ボディパネル市場は大幅に成長し、2032年までに推定416億6000万米ドルに達すると予測されている。

軽量の自動車ボディパネルには、強度や安全性を損なうことなく全体的な重量を減らすように設計された車両コンポーネントが含まれています。アルミニウム、炭素繊維、高度な複合材料などの材料で作られています。これらのパネルは、燃料効率を向上させ、パフォーマンスを向上させ、排出を削減します。それらの質量の減少は、より良い取り扱いと加速に貢献し、持続可能性と効率性のための最新の自動車産業の目標に沿っています。

軽量の自動車用ボディパネル市場は、高度な複合材料とマルチマテリアル設計の使用の増加を示して、燃料効率を高め、電気自動車範囲。自動車メーカーがエネルギー効率を向上させ、規制基準を満たすために軽いパネルを求めているため、厳しい排出量の規制と電気自動車の需要は市場の成長を促進しています。

Covid-19のパンデミックは、サプライチェーンの中断、生産停止、および車両需要の減少を引き起こすことにより、市場を破壊しました。自動車メーカーは、高度な材料の調達の遅れに直面し、プロジェクトの減速につながりました。しかし、パンデミック後の回復は、持続可能性と燃料効率に新たな焦点を当て、消費者の好みとより環境に優しい車両に対する規制圧力の進化に適応した自動車産業としての軽量パネルの需要を加速しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の軽量自動車ボディパネル市場インサイト

電動化と環境性能向上が求められる日本では、自動車の軽量化ニーズが高まり、軽量ボディパネルへの注目が集まっています。樹脂、複合材料、アルミなどの高性能素材が採用され、走行性能向上やエネルギー効率改善に貢献しています。環境規制強化や車両設計の進化に伴い、軽量ボディパネルは日本の自動車産業における重要な技術要素となっています。

軽量の自動車ボディパネル市場の動向

車両の電化は、製品の需要を促進します

電気自動車(EV)はバッテリーに依存しているため、かなりの重量が増加し、範囲と効率を最適化するために体重を減らすことが重要になります。バッテリーの質量を相殺するために、自動車メーカーは、ボディパネルのアルミニウム、炭素繊維、高度な複合材などの軽量材料をますます使用しています。これらの材料は、車両の全体的な重量を下げるのに役立ち、エネルギー効率の向上、範囲が長く、パフォーマンスの向上を可能にします。さらに、軽量車両は、加速して強化するための電力が少なくなりますバッテリー人生と頻繁な充電の必要性を減らす。

EV市場が拡大するにつれて、軽量のボディパネル市場の需要が成長すると予想され、持続可能性と効率性に関する業界の目標と一致しています。 2023年には、約1,370万台の電気自動車が販売されましたが、2022年には1,030万台以上の電気自動車が販売され、年間で33%の成長を表しています。

[ov6jeybc5p]

軽量の自動車ボディパネル市場の成長要因

パフォーマンス向上の利点は、市場の成長を促進します

軽いボディパネルは、車両の質量を減らすことにより、車両の加速、取り扱い、および全体的な駆動力学を改善します。これにより、加速が速くなり、操縦性が向上します。これは、高性能車やスポーツカーにとって重要です。さらに、重量の減少はブレーキの効率と安定性を高め、より安全な運転体験に貢献します。軽量パネルは、パフォーマンスと効率性に対する消費者の需要に合わせて、より良い燃費や拡張電気自動車の範囲を達成するのにも役立ちます。自動車メーカーは、これらのパフォーマンス要件を満たすために、炭素繊維やアルミニウムなどの高度な材料を軽量の自動車ボディパネルにますます取り入れています。消費者とメーカーが高性能属性を優先するにつれて、軽量のボディパネルの需要が増加し続けています。

2023年8月、フォードはムスタングGTDを立ち上げました。 Mustang GTDは、広範囲の炭素繊維ボディパネルを活用して、重量を減らし、重心を下げ、応答性を高めます。カーボンファイバーは、フェンダー、フード、トランク蓋の交換用カバー、ドアシル、フロントスプリッター、リアディフューザー、屋根に使用され、炭素繊維のフロントおよびリアフェイシアのオプションの可用性があります。

抑制要因

軽量パネルの耐久性の懸念は、市場の発展を妨げる可能性があります

耐久性は、軽量の自動車ボディパネル市場の成長を大幅に抑制します。炭素繊維や高度な複合材料などの軽量材料は、鋼などの従来の材料と比較して、衝撃、摩耗、環境要因に対する耐性が低くなる場合があります。これらの耐久性の問題は、車両の長期的なパフォーマンスと安全性に関する懸念を引き起こします。自動車メーカーは、これらのパネルが厳しい安全性と信頼性の基準を満たしていることを確認する必要があります。これにより、設計とテストのプロセスが複雑になります。

さらに、耐久性と潜在的な修理や交換を確保するためのコストが高くなると、メーカーが軽量パネルの採用を阻止できます。これらの耐久性の課題に対処することは、消費者の信頼を構築し、軽量の自動車ボディパネルのより広範な市場受け入れを達成するために不可欠です。

軽量の自動車ボディパネル市場セグメンテーション分析

車両タイプ分析による

SUVセグメントは、高性能車両の需要の増加により支配的です

車両の種類に基づいて、市場はハッチバック/セダン、SUV、軽い商用車(LCV)、および重い商用車(HCV)。

SUVSセグメントは、2025年に45.13%のシェアで市場を支配し、予測期間中に最速のCAGRで成長すると予想されています。このセグメントは、燃料効率の高い高性能車両に対する消費者の需要の増加によって推進されています。軽量の自動車ボディパネルは、強度と安全性を維持しながら、SUVの燃費と取り扱いを強化します。 SUVが汎用性とオフロード機能でより人気が高まるにつれて、自動車メーカーは、効率を改善し、環境規制を満たすために軽量材料を採用しており、市場の成長を促進しています。 2023年に国際エネルギー機関(IEA)によると、SUVSは世界の自動車販売の48%を占め、新しい記録を樹立し、21世紀初頭の支配的な自動車の傾向を強化しました。この傾向は、SUVのステータスシンボルアピール、快適性の機能の改善、主要な自動車メーカーの戦略的マーケティング活動など、いくつかの要因によって促進されています。

ハッチバック/セダンセグメントは、2023年に2番目に大きい市場シェアを保有していました。競争力のある市場では、自動車メーカーは、アルミニウム、炭素繊維、高強度鋼などの軽量材料を探して、生産コストを管理可能に保ちながら体重を減らします。これは、予測期間にわたってセグメントの成長を促進するように設定されています。

[lagpnvv7zl]

コンポーネント分析による

パノラマの屋根とサンルーフの人気は、屋根セグメントの成長を促進します

コンポーネントによって、市場はフード、ドア、屋根、フェンダー、トランクの蓋、バンパー、クォーターパネルに分類されます。

屋根セグメントは、2024 - 2032年の予測期間中に最速のCAGRで成長すると予想されます。近代的な車両でのパノラマの屋根とサンルーフの人気の高まりは、より軽い屋根パネルの必要性を高めます。軽い材料により、車両の重量や構造の安定性に悪影響を与えることなく、より大きなガラスパネルを組み込むことができます。これにより、セグメントの成長が向上します。 2023年12月、ガラス、化学物質、ハイテク材料のグローバルリーダーであるAGCは、低EコーティングとIRコーティングを備えた熱快適積層ガラス屋根を導入しました。この高度な屋根溶液は、2023トヨタC-HRに選択されました。

ドアセグメントは、2025年に73.63億米ドルの価値に達すると推定されています。モダンドアパネルには、埋め込みセンサー、タッチセンシティブパネル、電気メカニズムなどの高度な機能がますます装備されています。軽量材料は、これらのコンポーネントの追加の重量を相殺し、ドアが機能的かつ効率的なままであることを保証します。これにより、これらの材料の需要がドアの需要を促進します。

材料タイプ分析による

強化された車両範囲の利点は、ポリマーと複合材料セグメントの成長を進めます

材料の種類に基づいて、市場は金属とポリマーに分割され、複合材料。

ポリマーと複合材料セグメントは、主要なシェアを保持すると推定されており、予測期間中に最速のCAGRで成長する態勢が整っています。電気自動車がより広くなるにつれて、より軽い材料の必要性が高まります。ポリマーと複合材料は、重いバッテリーシステムの追加の重量を相殺し、車両の範囲と性能を向上させるのに役立ちます。ボディパネルでのそれらの使用は、車両の重量の全体的な減少をサポートします。これは、EV効率を最大化し、セグメントの成長を促進するために重要です。 2024年2月、アクゾノベルは、OEM生産用のプラスチック部品のために設計された、導電性と濃い灰色の新しい2K溶媒溶媒媒介プライマーを発表しました。この開発は、自動車メーカーが直面する成長する接着課題に対処しています。

金属セグメントは、2023年に顕著な市場シェアに貢献しています。アルミニウムなどの金属は非常にリサイクル可能であり、自動車業界が持続可能性と環境責任に焦点を当てていることに沿っています。たとえば、リサイクルされたアルミニウムを使用すると、生産中にエネルギー消費と温室効果ガスの排出量が削減され、軽量のボディパネルに環境に優しい選択となります。したがって、軽量金属のリサイクル性係数は、予測期間にわたって製品の採用を促進します。

推進分析による

電気推進のための急速な成長を描写するためのSUVの販売の増加と高い需要

推進タイプによって、市場は氷と電気にセグメント化されています。

電気セグメントは、予測期間中に最速のCAGRで成長すると推定されています。電気自動車の主な課題の1つは、運転範囲を最大化することです。バッテリーは重いため、バッテリーのサイズやコストを増やすことなく、範囲を改善するには、車両全体の重量を減らすことが重要です。アルミニウム、炭素繊維、複合材料などの材料から作られた軽量のボディパネルは、車両の質量を減らし、エネルギー効率を高め、EVの駆動範囲を拡大する上で重要な役割を果たします。

氷セグメントは2023年に市場を支配していました。電化への移行にもかかわらず、多くの消費者は依然としてアイス車、特にSUVや大型車両を好みます。これらのモデルでは、高度な安全システム、インフォテインメントテクノロジー、高級強化などの追加機能の重量を相殺するために、軽量のボディパネルが必要です。軽量パネルは、追加の重量のバランスをとるのに役立ち、車両の効率的かつ応答性が高くなります。

地域の洞察

北米の自動車燃料市場開発に関する厳しい規制

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界で分析されています。

[Qygsfmgvnk]

軽量の自動車ボディパネルのための北米市場は、予測期間中に最速のCAGRで成長すると予想されています。環境保護庁(EPA)や国道交通安全局(NHTSA)などの北米の規制機関は、厳しい燃費と排出基準を実施しています。自動車メーカーはこれらの規制に準拠し、車両パネルに軽量材料を採用して車両の燃費を改善し、排出量を削減するように促す必要があります。軽量パネルは、企業の平均燃費(CAFE)の目標を達成するのに役立ちます。 2024年6月、NHTSAは、最終的な企業平均燃費(CAFE)の基準と頑丈なピックアップトラックとバン(HDPUV)の燃費基準を起草しました。私の2031年の場合、カフェ標準では、乗用車と軽度のトラックでは平均約50.4 mpgのフリートを必要としますが、HDPUVは2035年までに100マイルあたり約2.851ガロンを達成する必要があります。 HDPUV規格は、年間10%増加し(MYS 2030-2032)、年間8%(MYS 2033-2035)。これらの要因により、自動車メーカーは軽量のボディパネルを採用し、地域の市場の成長を促進します。

アジア太平洋地域は、最大の軽量自動車ボディパネル市場シェアで支配的です。中国の市場は、4.8%の安定したCAGRで成長すると予想されています。インドや東南アジアなどの価格に敏感な市場では、費用対効果の高い軽量材料は、生産コストを大幅に増加させることなく、車両全体の体重を減らすのに役立ちます。高強度鋼などの材料 アルミニウムコストとパフォーマンスのバランスをとることで、競争力のある価格設定を提供することを目的としたメーカーにとって魅力的です。日本の軽量自動車装置パネル市場は、2025年には60億1,000万米ドルの推定値に達すると予想されています。

ヨーロッパは2023年にかなりの市場シェアを保持し、規制上の圧力とより環境に優しい選択肢に対する消費者の好みにより、ハイブリッドおよび電気自動車の大幅な成長を描いています。ヨーロッパは6.4%のCAGRを示すと予測されています。電動パワートレインの効率を改善するためには軽量が重要であるため、自動車メーカーはハイブリッド車と電気自動車の範囲と性能を高めるために軽量のボディパネルに焦点を当てています。 International Energy Agency(IEA)によると、EVの販売は2024年まで成長し続けると予測されています。第1四半期だけで、300万台以上の電気自動車が販売され、前年同期と比較して25%の増加を示しました。

残りの世界は、ラテンアメリカと中東とアフリカで構成されています。ラテンアメリカ、アフリカ、および中東の一部の新興市場では、経済発展と使い捨て収入の増加が自動車の需要を集約しています。これらの地域のより多くの人々が車両を買う余裕があるため、燃料効率と性能の向上が必要になり、軽量のボディパネルの採用が促進されます。

主要業界のプレーヤー

R&Dへの投資と燃料を提供する製品の市場競争の拡大

軽量の自動車ボディパネルの市場は競争力があり、ArcelorMittal、Magna International、Toray Industriesなどの主要なグローバルな自動車プレーヤーを特徴としています。これらの企業は、燃料効率とパフォーマンスのための規制基準と消費者の需要を満たすために、アルミニウム、炭素繊維、高強度鋼などの高度な材料に焦点を当てた継続的なイノベーションに従事しています。

市場には、ニッチなテクノロジーと材料を専門とする地域のプレーヤーとサプライヤーも含まれています。技術の進歩、排出削減に対する規制圧力、および電気および高性能車両の需要の高まりは競争を促進します。軽量自動車のボディパネル企業は、R&Dに投資し、提供を強化し、市場シェアを維持するために戦略的パートナーシップを形成しています。競争力のあるダイナミクスは、イノベーション、コスト効率、持続可能性によって形作られます。

トップ軽量の自動車ボディパネル会社のリスト:

- Magna International Inc.(カナダ)

- Toray Industries(日本)

- Thyssenkrupp AG(ドイツ)

- Nippon Steel Corporation(日本)

- ArcelorMittal S.A.(ルクセンブルク)

- Novelis Inc.(米国)

- 星座SE(フランス)

- Aisin Seiki Co.、Ltd。(日本)

- ベンテラーインターナショナルAG(オーストリア)

- プラスチックオムニウムSA(フランス)

主要な業界開発:

- 2024年8月:シミュレーション、高性能コンピューティング(HPC)、データ分析、およびAIの計算インテリジェンスのリーダーであるAltairは、2024 Altair Enlighten Awardsの受賞者を発表しました。 Center for Automotive Research(CAR)と協力して、これらの賞は、自動車セクターの二酸化炭素排出量を削減し、水の使用量とエネルギー使用量を削減し、材料の再利用とリサイクルを促進することを目的とした、持続可能性と軽量の進歩を祝います。

- 2024年4月:Lyondellbasell(LYB)は、中国の主要な自動車サプライヤーであるHunan Huda Aisheng Group(AISN)と提携しました。このコラボレーションは、プレミアムな国内NEV車の最初の軽量プラスチックエンジンフードを開発し、統合された軽量設計への自動車業界のシフトを進めることです。企業は、この新製品の立ち上げを祝いました。

- 2023年6月:新興電気自動車(EV)メーカーであるMullen Automotive、Inc。は、フェニックストラックボディとバン機器(「フェニックス」)とのコラボレーションに署名し、クラス3 EVの軽量トラックボディを開発しました。フェニックスは、クラス3のサービスボディトラックフリートのニーズを満たすように調整された独特の軽量のボディ構成を設計し、内燃機関のエンジン車両に代わる電気の代替品を提供することを目指しています。

- 2022年9月:Alumobilityは、自動車産業で使用されるアルミニウムの進出に専念するグローバルな協会であり、そのボディサイドの外側(BSO)パネル設計ガイドラインを導入、要約、および実証するウェビナーを開催しました。

- 2022年5月:専門材料のグローバルリーダーであるSolvayは、自動車用ボディパネル向けのSolvalite 714 Prepregの導入により、溶剤ポートフォリオの拡大を発表しました。溶媒714エポキシ樹脂を事前に妊娠した、この新世代の一方向の炭素繊維と織物の布地剥離は、製造効率を高めるように設計されています。これらの高度なプリプレグは、高速硬化サイクル、拡張アウトライフを備えており、大量の自動車生産における迅速な圧縮成形プロセス用に最適化されています。さらに、Solvayは、自動車セクターでの複合材料の成長をさらにサポートするために、Xencor LFT生産施設に投資する計画を共有しました。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、製品タイプ、製品のトップアプリケーションなどの重要な側面に焦点を当てています。その上、それは市場動向に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 5.9% |

|

ユニット |

価値(10億米ドル)とボリューム(千ユニット) |

|

セグメンテーション |

車両タイプごとに

|

|

コンポーネントによって

|

|

|

材料タイプによって

|

|

|

推進によって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は2064億4000万米ドルであった。

市場は、2026年から2034年までの予測期間において、年平均成長率(CAGR)5.9%で成長すると見込まれている。

推進方式別では、2025年に内燃機関(ICE)セグメントが最大の市場シェアを占めた。

2025年、アジア太平洋地域の市場規模は1,242億1,000万米ドルと評価された。

電気自動車の需要の増加により、効率と消費者のパフォーマンスと効率のための需要が軽量材料を使用しているため、市場の成長が促進されています

ArcelorMittal、Magna International、およびToray Industriesなど、市場のトッププレーヤーです。

アジア太平洋地域は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。