歯科用チェアマウント型設計の市場規模、シェア及び業界分析:タイプ別(電動式と非電動式)、用途別(診察、口腔外科、矯正歯科、補綴歯科、その他)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、地域別予測(2026-2034年)

主要市場インサイト

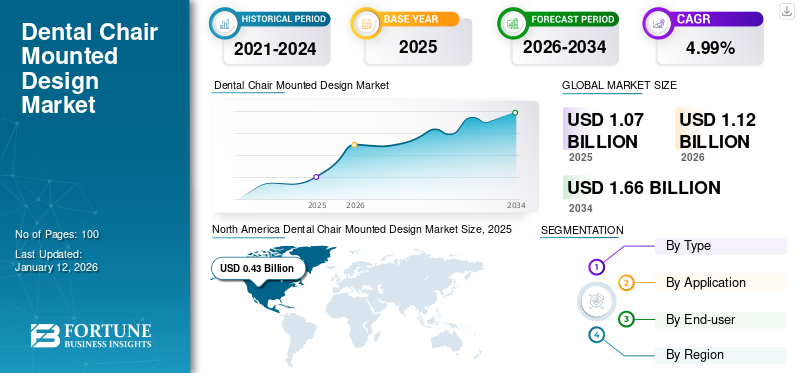

世界の歯科用チェアマウント型設計市場規模は、2025年に10億7000万米ドルと評価された。市場は2026年の11億2000万米ドルから2034年までに16億6000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.99%を示すと予測されている。北米は歯科用チェアマウント設計市場を支配し、2025年には40.28%の市場シェアを占めた。

歯科用チェアマウント設計とは、処置中の最適な機能性を実現するため、歯科用チェアユニットに取り付けられた器具、ツール、および制御装置の構成と配置を指す。これらの設計は、患者の快適性と臨床医の効率性を高めるため、人間工学的配慮を優先する。主な構成要素としては、ハンドピースホルダー、器具トレイ、吸引装置、チェア調整用コントロールパネルなどが挙げられる。現代的な設計では、ワークフローと患者体験の向上のために、タッチスクリーンインターフェースや位置調整機能などの先進的機能が統合されることが多い。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のデンタルチェアマウントデザイン市場インサイト

日本企業がグローバル展開を進める中、デンタルチェアマウントデザイン市場は、診療効率の向上や患者体験の革新が求められる医療現場において重要性が高まっており、操作性・衛生性・空間最適化を実現する先進的な設計への需要が拡大しています。高度な技術力と品質基準を強みに持つ日本市場では、デジタル化やスマート機能の導入を踏まえた装置設計が注目されており、歯科医療インフラの高度化を支えるソリューションとして、グローバル戦略を志向する企業に大きな成長機会をもたらしています。

市場の成長は、技術の進歩と人間工学に基づいたチェア設計の発展によって牽引されており、歯科医院は患者ケアの向上と臨床医の快適性のために設備のアップグレードを迫られています。さらに、診療所や病院における容易なアクセス性と完璧な操作性への需要の高まりが、チェアマウント型デザインの革新を促進しています。加えて、作業効率と衛生基準を向上させる現代的なチェアマウント型ソリューションの導入を後押ししているのは、医療従事者間における人間工学と感染管理の重要性に対する認識の高まりです。

COVID-19パンデミックは歯科用チェアマウント型デザイン市場に悪影響を及ぼしました。安全対策としての感染管理強化、サプライチェーンの混乱、ロックダウン中の歯科受診減少により、2020年の市場成長は鈍化した。しかし2021年と2022年には、進化する安全基準と消費者ニーズに対応するためのメーカーのイノベーションと適応への注力が高まり、これらのチェアの需要が増加した。予測期間である2024年から2032年にかけて、市場は著しい成長率を示すと予想される。

歯科用チェアマウント設計市場概要と主要指標

歯科用チェアマウント設計市場規模と予測

- 2024年市場規模:10億3,000万米ドル

- 2025年市場規模:10億7,000万米ドル

- 2032年予測市場規模:15億米ドル

- CAGR:2025年~2032年 4.8%

市場シェア

- 北米は2024年に40.78%のシェアで歯科用チェアマウント設計市場を支配しました。これは、同地域の先進的な歯科インフラ、人間工学ソリューションへの注目の高まり、技術統合型歯科用チェアの高い採用率に起因します。

- タイプ別では、電動式セグメントが2024年に最大のシェアを占め、モーター駆動機能、調整可能な構成、操作性の向上により最も速いペースで成長すると予測され、現代的な歯科施設で好まれる選択肢となっている。

主要国のハイライト

- 日本:日本の歯科医院では、厳格な衛生基準と人間工学的基準を満たす先進的な歯科用チェアの導入が進んでいる。高精度で低侵襲な処置への重点化により、デジタルワークフローと感染管理をサポートする統合システムの需要が高まっている。

- アメリカ合衆国:成長の主な要因は、個人開業歯科医院の集中度の高さ、専門歯科医の増加、A-dec Inc.やDentsply Sironaといった主要企業による技術革新です。口腔保健とインフラ拡充を支援する米国政府の施策も市場を支えています。

- 中国では、歯科医療への意識向上、歯科医院数の増加、Clove Dentalの新規クリニック設置などの戦略的拡大により著しい成長を遂げている。同国で増加する中産階級人口と民間歯科チェーンへの投資が主要な要因である。

- 欧州は2024年に第2位のシェアを占めた。特にドイツ、フランス、英国における歯科審美治療の需要拡大が、現代的な人間工学に基づいた歯科用チェアデザインの需要を牽引している。PlanmecaやKaVo Dentalといったグローバル企業の存在が、継続的な技術革新と普及を支えている。

歯科用チェアマウント型設計市場の動向

チェアマウント型設計への先進技術統合

歯科用チェアマウント型設計への先進技術統合は重要な市場動向である。その一例が、A-dec Inc.社によるA-dec Digital 歯科用チェアおよびデリバリーシステムの最近の導入である。この革新的なシステムは、初のデジタル接続型歯科用チェアおよびデリバリーシステムとして、歯科用チェア技術における画期的な進歩を象徴している。本チェアは統合デジタル技術、タッチパッド制御、シームレスな接続性などの機能を備える。さらに歯科診療における診断能力とワークフロー効率を向上させる。

チェアと統合されたA-dec 500 Proデリバリーシステムは、モバイル/ウェブアプリケーションや診療管理ソフトウェアとのシームレスな連携を可能にし、患者情報のリアルタイムアクセスと効率的なワークフロー管理を実現します。さらに、タッチパッド操作は直感的な操作性とカスタマイズ可能な設定を提供し、ユーザー体験と歯科医・患者間のコミュニケーションを向上させます。

これらのチェアに先進技術を統合することで、チェアサイドモニターや口腔内カメラなどの機能を通じた患者教育とコミュニケーションの強化が促進されます。これにより患者エンゲージメントの向上、診断精度と治療成果の向上が図られます。したがって、先進技術の統合は歯科用チェアマウント設計市場の主要トレンドと位置付けられています。

[NGnn069RMa]

歯科用チェアマウント設計市場の成長要因

矯正歯科処置の急増が製品需要を牽引

様々な矯正歯科治療が普及するにつれ、歯科医院ではこれらの処置を可能にする専門機器の需要が急増しています。さらに米国などの先進国では、矯正歯科専門医の増加が確認されています。労働力の増加は、国内における矯正歯科治療件数の増加につながると予想される。例えば、米国歯科医師会(ADA)によれば、2019年から2023年にかけて矯正歯科および歯科顔面整形外科の専門医数が増加している。2019年には10,814名の専門歯科医がいたが、2023年には10,904名に増加した。

チェアマウント型歯科機器は、矯正歯科診療時に患者チェアサイドで必須器具を即座に使用できる利便性を歯科医に提供します。これらのチェアマウント装置は矯正処置の効率化を目的に設計され、器具配置の精密制御、患者快適性のための人間工学的調整、効率的な治療提供のための統合技術などの機能を備えています。さらに、矯正治療の需要増加に伴い、歯科医院では診療能力の強化と矯正治療を求める患者数の増加に対応するため、チェアサイド機器への投資を拡大しています。

さらに、これらの歯科機器は治療時間の短縮と治療体験全体の向上により、ワークフロー効率と患者満足度の向上に貢献します。歯科医は矯正処置をより精密かつ効果的に実施でき、治療成果の向上と患者定着率の向上につながります。

歯科医の間での採用促進につながる歯科用チェアマウント設計の利点

歯科用チェアマウント設計の利点は、市場における歯科医師の採用を大幅に促進する見込みです。この設計は、患者用チェアサイドで歯科医師が必須のツールや器具に即座にアクセスできる比類のない利便性を提供します。これにより、歯科処置中のワークフローが合理化され、ダウンタイムが最小限に抑えられ、全体的な効率性が向上しました。

さらに、歯科用チェアマウント設計は人間工学を考慮して設計されており、歯科医の快適性と患者体験の両方を優先します。チェア位置、ヘッドレスト、アームレストなどの調整機能により、歯科医と患者の双方にとって最適な姿勢を確保し、長時間の治療中の負担や疲労を軽減します。この人間工学設計は歯科医の生産性を高め、患者の快適性と満足度の向上に寄与することで、歯科用チェア市場における採用を促進しています。

- 例えば、2023年5月に発表された記事によれば、これらの歯科用チェアは背骨の自然な湾曲に沿った形状の調節可能なシートを備えており、歯科医の正しい姿勢を促進し、背中の負担を軽減します。

総じて、歯科用チェア搭載設計に関連する利便性、人間工学、先進技術統合、空間効率性といった多様なメリットが、市場における歯科医の間での広範な採用を促進すると予想される。

抑制要因

歯科用チェアマウント設計の高コストが市場成長を阻害

先進的なチェアマウントシステムは、多くの場合、多額の初期投資を必要とします。これは、資金力が限られている小規模または独立した歯科医院にとっては障壁となり、市場での導入をさらに制限する要因となります。さらに、これらの高度なシステムに関連するメンテナンス、修理、継続的なアップグレードのコストが、開業医の財政的負担をさらに増大させています。

- 例えば、複数の記事によれば、これらのチェアの平均小売価格は約2,000~5,000米ドルである。このような高コストは、特に新興国において成長を制限すると予想される。

さらに、これらの製品の高コストは、特に現行設備が機能的ではあるが先進性に欠ける場合、一部の歯科専門家が新設備へのアップグレードや投資を躊躇させる要因となり得る。高価なチェアマウント型設計への投資をためらう姿勢は、普及率の鈍化を招き、世界の歯科用チェアマウント設計市場の成長を阻害する可能性がある。

さらに、医療保険償還率の変動といった経済的要因は、歯科医院にとって手頃な価格での導入を困難にする課題となり得ます。これにより、チェアマウント型設計へのアップグレード費用を正当化することがさらに難しくなり、今後数年間の普及を制限する可能性があります。

歯科用チェアマウント型設計市場のセグメント分析

タイプ別分析

歯科施設での高い需要により、電動式セグメントが主要シェアを占める

タイプ別では、電動式と非電動式に区分される

電動式セグメントは2024年に最大の市場シェアを占め、予測期間中に最も高いCAGRで拡大すると見込まれている。このセグメントの大きなシェアは、その機能性と利便性の向上に起因する。電動歯科用チェアは、高さ調節機能、リクライニング機能、統合型器具供給システムなどの電動機能を備えており、歯科医師に精密な操作性と処置中の患者快適性の向上を提供します。その先進技術と人間工学に基づいた設計により、歯科治療提供のための効率的でユーザーフレンドリーなソリューションを求める歯科診療所にとって最適な選択肢となっています。

非電動セグメントは、製品の簡便性、信頼性、コスト効率に支えられ、予測期間中に大幅なCAGRで拡大すると見込まれています。さらに、複雑な電気システムを必要とせず、歯科治療提供のための効率的でシンプルなソリューションを求める小規模クリニック、移動歯科ユニット、地域支援プログラムにおいて、これらのチェアが好まれています。

[rqP7GmUgQC]

用途別分析

歯科治療への意識向上により、検査セグメントが市場を牽引

用途別では、市場は検査、口腔外科、矯正歯科、補綴、その他に分類される。

検査セグメントは2024年に世界の歯科用チェアマウント設計市場で最大のシェアを占め、予測期間中に大幅なCAGRで拡大すると見込まれています。口腔疾患の有病率増加と、その診断のための歯科検査需要の高まりが、このセグメントが市場で優位を占める主な理由です。さらに、検査は歯科診療の基本的なニーズを構成し、定期検診、クリーニング、診断手順に対応しています。

- 例えば米国疾病予防管理センター(CDC)によれば、2022年に18歳以上の成人の64.1%が歯科検診またはクリーニングを受けています。このような大規模な歯科検診の実施は歯科用チェアの需要増加につながり、予測期間中のセグメント成長を促進すると見込まれます。

さらに、これらのチェアは検査実施の主要なプラットフォームとして機能します。歯科医と患者双方にとって快適で人間工学に基づいた環境を提供するため、広く普及が進んでいます。

予測期間中、矯正歯科セグメントは、歯列不正症例の増加と矯正処置数の拡大を背景に、予測期間中に中程度のCAGRで拡大すると見込まれています。さらに、これらのチェアは、調整可能なヘッドレスト、人間工学に基づいたアームレスト、ブラケットの精密な配置やワイヤー調整のための統合ツールなどの機能を備えて設計されており、セグメントの成長を促進しています。

2024年時点で、口腔外科セグメントは市場において大きなシェアを占めた。これは、口腔外科を必要とする歯科処置の増加と、先進国における口腔外科医の増加によるものである。

その他セグメントには、インプラント学、歯内療法学、小児歯科が含まれ、予測期間中に中程度のCAGRで成長すると見込まれています。このセグメントの成長は、専門歯科医の増加と、診療所におけるインプラント歯内療法処置の増加に起因しています。

エンドユーザー別分析

個人開業セグメントが患者来院数の増加により市場を支配

エンドユーザー別では、市場は個人開業、DSO/グループ診療、その他に分類される。

2024年時点で個人開業医セグメントが最大の市場シェアを占めており、予測期間中は個人開業医による広範な採用を背景に最高CAGRで拡大すると見込まれる。これらの歯科用チェアは個人開業医向けにカスタマイズ可能で、独立開業医の特定のニーズを満たすよう設計されており、機能性と操作性を兼ね備えている。個々の歯科医の好みや要求に応えるこれらのチェアが、同セグメントの優位性を牽引している。

DSO/グループ診療セグメントは、2025年から2032年にかけて大幅なCAGRで拡大すると予測される。これは、グループ診療に多数の歯科医師が在籍し、個人開業に比べてより多くのチェアを必要とするためである。さらに、効率性への重点が、先進的で機能豊富なチェア設計への志向を高めており、予測期間中のセグメント成長を促進すると見込まれる。

- 例えば、2019年のADA Health Policy Institute調査によると、米国では歯科医師の7.4%が歯科サービス組織(DSO)に所属していた。

地域別インサイト

地域別では、歯科用チェアマウント型設計の市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

[Ck84g8LOtz]

北米は2024年に4億2000万米ドルの収益で市場を支配し、予測期間中もその優位性を維持すると予想される。この成長は、高度な資格を持つ専門歯科医の存在と、地域全体で口腔健康を促進する政府戦略の増加に起因している。

- 例えば、米国歯科医師会(ADA)によれば、小児歯科医の数は2023年に9,183名で、前年比2.2%の増加を示している。

さらに、人間工学に基づいた多機能設計の歯科用チェア需要を牽引する先進技術への注目が高まっている。こうした技術革新は、患者の快適性と医療従事者の効率性を地域全体で向上させている。

アジア太平洋地域は、不正咬合の急増と歯科処置に伴う外傷の増加を背景に、予測期間中最も高いCAGRで成長すると見込まれています。これにより患者来院数が増加し、歯科用チェア搭載型デザインの普及を後押ししています。

欧州は2024年に2番目に高い市場シェアを占め、予測期間中は緩やかな成長率で拡大すると見込まれています。この地域の成長は、特に新興経済国における歯科衛生と審美歯科への意識の高まりによるもので、患者の快適性を優先した人間工学に基づいたチェア設計を含む、近代的な歯科機器への投資増加につながっています。さらに、国際企業および国内企業が同地域に強固な地理的プレゼンスを確立していることから、長期的にはこれらのチェアに対する需要が増加すると予想される。

中東・アフリカおよびラテンアメリカ市場は、分析期間中に比較的低いCAGRで拡大すると予測される。この成長は、歯科ワークフロー管理のために医療専門家による歯科用チェアマウント型設計ソリューションの利用が増加していることに起因する。

主要業界プレイヤー

ミッドマーク・コーポレーションとデントスプリー・サイローナは市場地位維持のためポートフォリオ多様化に注力

市場競争環境は、多数の有力企業が大きな市場シェアを占めるため、細分化されている。デンツプリー・サイローナ、カボ・デンタル、ミッドマーク・コーポレーション、A-dec, Inc.が2023年に主要市場プレイヤーとして台頭した。デンツプリー・サイローナは、SiniusおよびIntego歯科用チェアを擁する強力な製品ポートフォリオの存在により、同社の歯科用チェアは市場で圧倒的な存在感を示しています。さらに、世界中の診療所に設置された歯科用チェアの数が非常に多く、広範な展開を背景に、この企業は市場を支配しています。CHIRANA MEDICAL、Famed Żywiec Sp. z o.o.、KaVo Dentalなどの他社も大きな市場シェアを占めています。これは、幅広い製品ラインアップ、強固な流通ネットワーク、優れた品質とアフターサービス、そして強力なグローバルブランドの存在感に起因しています。

歯科用チェアマウント設計の主要企業一覧:

- A-dec Inc. (米国)

- KaVo Dental (ドイツ)

- PLANMECA (フィンランド)

- Famed Żywiec Sp. z o.o. (ポーランド)

- CHIRANA MEDICAL (スロバキア)

- Dentsply Sirona (米国)

- Midmark Corporation (米国)

- OSSTEM IMPLANT CO., LTD. (韓国)

業界の主な動向:

- 2024年3月 - Clove Dentalが1日で12の新規歯科医院を開院し、ネットワークを500院以上に拡大。新規クリニックはインドにおける歯科用チェアの設置台数増加に寄与している。

- 2023年11月 - 口腔ケアスタートアップClove Dentalの親会社であるGlobal Dental Servicesは、カタールの政府系ファンドであるカタール投資庁(QIA)から5,000万米ドルの戦略的出資を獲得した。同社はこの投資を歯科医院の拡大や歯科用チェアなどの設備導入に充てる計画である。

レポートのカバー範囲

An Infographic Representation of 歯科椅子マウントデザイン市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本レポートは、市場予測、業界概要、および推進要因、制約要因、機会、市場動向などの市場ダイナミクスに焦点を当てています。これに加え、市場における技術進歩や主要な業界動向に関する情報を提供します。さらに、業界の主要プレイヤーの収益モデルや製品の主要機能にも注目しています。これ以外にも、 主要国における歯科医の数、および主要国におけるこれらのチェアの小売価格にも焦点を当てています。さらに、主要国における主要な歯科疾患の有病率も本レポートに含まれています。加えて、COVID-19の影響とパンデミック期間中の業界概要についても本レポートで取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(百万米ドル) |

|

成長率 |

2026年から2034年までのCAGRは4.99% |

|

セグメンテーション |

種類別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

世界の歯科用チェアマウント型設計の市場規模は、2026年の11億2000万ドルから2034年までに16億6000万ドルへ成長すると予測されている。

市場は、予測期間中に4.99%のCAGRを示すと予想されています。

2025年、北米市場の規模は0.43億米ドルだった。

タイプごとに、2025年に最大の市場シェアを獲得したため、パワーセグメントは主要なセグメントです。

北米は2025年に市場を支配し、最大の市場シェアを獲得しました。

歯が誤って整列した症例の増加と矯正手順の増加は、市場の成長を促進することが期待される重要な要因です。

DENTSPLY SIRONA、Midmark Corporation、Kavo Dental、およびA-Dec Inc.は、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 100

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。