歯科診療管理ソフトウェア市場規模、シェアおよび業界分析、展開モード別(クラウドベースおよびオンプレミス)、アプリケーション別(患者通信、請求書/請求書、支払処理、保険管理、歯科分析など)、エンドユーザー別(個人診療、DSO/グループ診療など)、および地域予測、2026~2034年

主要市場インサイト

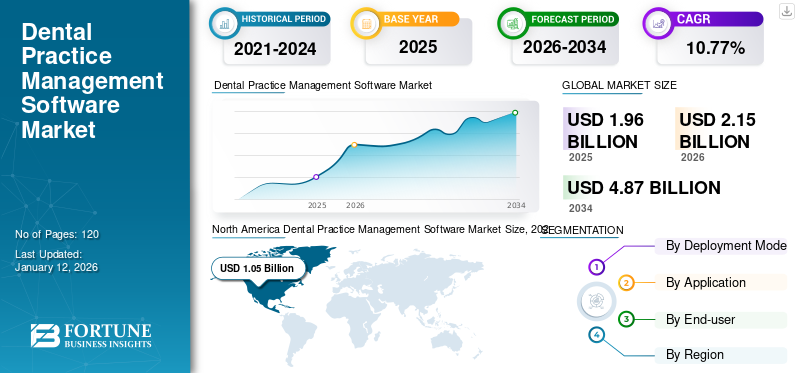

世界の歯科診療管理ソフトウェア市場規模は、2025 年に 19 億 6000 万米ドルと評価されています。市場は 2026 年の 21 億 5000 万米ドルから 2034 年までに 48 億 7000 万米ドルに成長すると予測されており、予測期間中に 10.77% の CAGR を示します。北米は、2025 年に 53.57% の市場シェアを獲得し、歯科診療管理ソフトウェア市場を独占しました。

歯科診療管理ソフトウェアは、歯科診療所の管理および臨床業務を合理化するために設計された特殊なツールです。患者の記録、予約、請求、保険請求、治療計画をすべて 1 つのプラットフォームで管理するのに役立ちます。このソフトウェアは日常的なタスクを自動化することにより、効率を向上させ、エラーを減らし、患者ケアを強化します。多くのシステムはクラウドベースのソリューションを提供し、複数の場所からのアクセスを可能にします。さらに、分析やレポートなどの高度な機能は、診療の成長と意思決定をサポートするための貴重な洞察を提供し、現代の歯科診療にとって不可欠なものとなっています。

世界市場は、効率的な管理プロセスや、業務の合理化と手動ミスの削減を目指す医療現場での採用を促進する患者ケアの強化に対する需要の高まりなどの要因により、今後数年間で大幅に成長すると予想されています。クラウドベースのソリューションの台頭により、柔軟性とリモート アクセスが提供され、市場の成長がさらに加速します。統合分析や統合分析などの技術の進歩人工知能 (AI)洞察に基づいて貴重なデータを提供し、診療管理システムと患者の転帰を改善します。

新型コロナウイルス感染症(COVID-19)のパンデミックにより、診療所が業務を合理化し、患者の安全性を高めることを目指す中、歯科診療所管理ソフトウェアの導入が加速しました。遠隔コミュニケーション、遠隔医療サービス、効率的なスケジューリングに対するニーズの高まりにより、デジタル ソリューションの需要が急増しました。パンデミック後の 2021 年以降、予約スケジュール、患者データ管理、遠隔医療サービスのためのクラウドベースの管理システムの使用が著しく増加しました。これらのソリューションは、ワークフローを合理化し、患者とのコミュニケーションを強化し、健康と安全のガイドラインへの準拠を確保するのに役立ちました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科診療管理ソフトウェア市場の重要なポイント

- 2025 年の市場規模: 19 億 6,000 万米ドル

- 2026 年の市場規模: 21 億 5,000 万米ドル

- 2034 年の予測市場規模: 48 億 7,000 万米ドル

- CAGR: 0.1077%(2026 ~ 2034 年)

- 北米は、2025 年に 53.57% の市場シェアを獲得し、歯科診療管理ソフトウェア市場を独占しました。

- Solo Practices セグメントは、2026 年に 59.29% のシェアを獲得して市場を独占すると予測されています。

- オンプレミスセグメントは、2026 年に市場の 67.73% を占めると予想されています。

北米

北米は2025年に世界市場に53.57%貢献し、評価額は10億5,000万米ドルとなり、2026年には11億5,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に4億2000万米ドルを占め、世界市場シェアの21.45%を占め、2026年には4億6000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋市場は2025年に3億3,000万米ドルと評価され、世界収益の17.07%を占め、2026年には3億7,000万米ドルに達すると推定されています。

私たち。

米国市場は2026年までに10億8000万米ドルに達すると予測されています。

日本

日本市場は2026年までに0.9億ドルに達すると予測されています。

続きを読む

歯科診療管理ソフトウェア市場動向

歯科診療管理ソフトウェアの技術進歩

クラウドベースのプラットフォーム、人工知能、統合デジタルツールなどのイノベーションにより、歯科診療所の管理の状況が再構築されています。クラウド ソリューションは柔軟性とリモート アクセスを提供し、AI は診断の精度を高め、日常業務を自動化します。デジタル イメージングおよび電子医療記録との統合が強化されたことで、ワークフローが合理化され、より適切なデータ管理が容易になります。

- たとえば、Smilefy, Inc. は 2024 年 1 月に、AI を活用した 3D スマイル デザイン ソフトウェアである Smilefy 4.0 を導入しました。この高度なプログラムにより、歯科専門家は 3D スマイル デザインを作成し、すぐに使用できるモデルを作成できます。3Dプリント、治療を完了する前に、患者に新しい笑顔のプレビューを提供します。

これらの進歩により、管理システムの効率と機能が向上し、高度な分析とリアルタイム データ アクセスに対するニーズの高まりをサポートします。テクノロジーが進化し続けるにつれて、歯科業界ではより洗練された適応性のあるソフトウェア ソリューションの需要が高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科診療管理ソフトウェア市場の成長要因

市場の成長を可能にする歯科医療へのデジタル化の組み込み

歯科専門家が診断、治療計画、患者記録にデジタル ツールを取り入れることが増えているため、統合管理ソフトウェアの需要が高まっています。これらのシステムは、スケジュール設定、請求、患者とのコミュニケーションなどの管理タスクを自動化することで、業務効率を向上させます。

デジタル技術はまた、電子医療記録や画像システムとのシームレスな統合を促進し、診療管理に対するより包括的かつ合理的なアプローチを提供します。さらに、歯科医院向けの高度なソリューションを作成するための市場プレーヤー間のパートナーシップの拡大により、市場の成長が促進されると予想されます。

- たとえば、2023 年 5 月に、Oryx Dental Cloud-based Software は、Kois Center と提携して、標準化されたデータの収集と分析を数分で容易にするソリューションを開発しました。

このデジタル化への移行により、患者ケアと業務ワークフローが改善され、これらの高度なテクノロジーをサポートおよび管理できる高度なソフトウェア ソリューションの必要性が高まっています。したがって、これは世界の歯科診療管理ソフトウェア市場の成長の主要な推進力であると認識されています。

市場の成長を促進するためのより良い患者管理に対する需要の高まり

より良い患者管理に対するニーズの高まりが、歯科医院管理市場の主要な推進要因となっています。歯科医院が患者満足度の向上と業務の合理化に努めるにつれ、患者ケアのさまざまな側面を効率的に処理できるソフトウェアの需要が高まっています。

- たとえば、2024 年 1 月のケンワージー ロード歯科このクリニックは、ハックニーとその近隣地域で無料のサービスを提供するために、英国の最高歯科責任者によって設立されました。このような診療所の数の増加により、より適切な患者管理に対する需要が高まることが予想されます。

最新の診療管理ソリューションは、全体的な患者体験の向上に役立つ予約スケジュール、患者記録管理、コミュニケーション ツールなどの機能を提供します。これらのシステムにより、患者情報をより効果的に管理し、治療の進行状況を追跡し、管理上の負担を軽減することが可能になります。歯科診療管理ソフトウェアは、整理されアクセス可能な患者データのニーズに対応することで、ケアの提供と業務効率の向上をサポートし、市場での導入を促進します。

抑制要因

高額な導入コストとメンテナンスコストが歯科診療管理ソフトウェア導入の障壁となっている

歯科診療管理ソフトウェアの導入コストと保守コストが高額であることが、市場の大きな制約となっています。当初、これらのシステムの購入と設置には多額の費用がかかる可能性があり、多くの歯科診療所、特に小規模で独立した診療所が先進技術を導入するのを妨げています。さらに、ソフトウェアのアップデート、テクニカル サポート、ハードウェア要件などの継続的なメンテナンスが総所有コストの増加につながります。

たとえば、Forgeahead が 2024 年 6 月に公開した記事によると、オンプレミス システムでは拡張性を確保するために追加のハードウェアを購入する必要があり、初期コストが高くなります。これは、リソースが限られている小規模な歯科医院にとっては、経済的に大きな負担となる可能性があります。

これらの繰り返しの出費は歯科診療所の予算を圧迫し、意思決定プロセスに影響を与え、運営の他の分野への投資能力を制限する可能性があります。その結果、これらのシステムに関連する経済的負担により、特にコストを重視する実務家の間で、市場の成長と導入が制限される可能性があります。

歯科診療管理ソフトウェア市場セグメンテーション分析

展開モード分析による

強化されたセキュリティオプションによりオンプレミスセグメントが優勢

導入モードに基づいて、市場はクラウドベースとオンプレミスに分類されます。

オンプレミスセグメントは、2026 年に市場の 67.73% を占めると予想されています。このセグメントの成長は、データとシステムを完全に制御することを好む慣行にとって魅力的であるためと考えられます。このセグメントは、機密の患者情報を管理し、規制要件を満たすために重要な、強化されたセキュリティとカスタマイズのオプションを提供します。さらに、オンプレミス ソリューションは安定性と信頼性を提供するため、確立されたインフラストラクチャと専用の IT サポートを備えた業務に適した選択肢となっています。

クラウドベースのセグメントは、予測期間中により高い CAGR で成長すると予想されます。このセグメントの成長は、その柔軟性、拡張性、アクセスの容易さによるものです。 Cloud solutions enable dental practices to manage operations from any location, streamline updates and maintenance, and reduce the need for extensive on-site hardware.さらに、このソフトウェアの発売の増加により、長期的にはセグメントの成長が促進されると予想されます。

- 2022 年 9 月、ケアストリーム デンタルは、口腔外科および顎顔面外科用に設計されたクラウドベースの診療管理ソフトウェアである、Sensei Cloud for Oral Surgery を導入しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

保険管理部門は大量の歯科処置を原動力にリード

市場はアプリケーションごとに、患者とのコミュニケーション、請求書/請求、支払処理、保険管理、歯科分析などに分かれています。

保険管理部門は、2024 年に世界の歯科診療管理ソフトウェア市場シェアを独占しました。部門別の成長は、保険金請求処理の合理化、患者補償の確認、償還管理における重要な役割によるものと考えられます。自動請求の提出やリアルタイムの保険確認など、このセグメントの広範な機能は、歯科診療所が管理上の負担やエラーを軽減するのに役立ちます。歯科治療中または治療後の歯科請求の増加と、歯科保険の補償範囲の継続的な強化が、予測期間を通じてセグメントの成長を促進すると予想される重要な要因です。患者コミュニケーション部門は、2026 年に 34.30% の圧倒的な市場シェアを保持すると予想されます。

- 2021 年 2 月の ADA の報告書によると、米国の 2 歳から 18 歳までの子供の 51.3% が民間の歯科保険に加入しており、38.5% がメディケイド小児健康保険プログラムの対象となっています。

The dental analytics segment is expected to grow at the highest CAGR during the assessment period. The growth is due to its ability to provide actionable insights and data-driven decision-making.高度な分析ツールにより、診療所はパフォーマンス指標、患者の傾向、業務効率を追跡できるようになり、戦略的計画と全体的な診療管理が強化されます。このセグメントは、詳細なレポートと視覚化を提供することで、歯科診療所の業務の最適化、患者の治療結果の改善、成長の促進を支援し、最新の歯科用ソフトウェア ソリューションの重要なコンポーネントとなっています。

その他のセグメントには、予約のスケジューリング、治療計画、患者記録管理などが含まれます。このセグメントの成長は、さまざまな歯科疾患の治療のために歯科医院を訪れる患者の増加により、適切な管理ソフトウェアの需要が高まったことによるものです。

エンドユーザー分析による

個人診療所は患者数が多いため市場で主導的な地位を保っている

エンドユーザーに基づいて、市場は個人の実践、DSO/グループの実践、その他に分類されます。

合理的で費用対効果の高いソリューションを求める個人開業医の特有のニーズにより、個人開業セグメントが大半を占めています。これらの実践では、大規模システムの複雑さを必要とせずに、スケジュール設定、請求、患者管理などの日常業務を簡素化するソフトウェアの恩恵を受けます。ソロプラクティス特有の要件を満たす、ユーザーフレンドリーでスケーラブルな機能に重点を置くことで、2026 年のこのセグメントの重要な市場に貢献します。ソロプラクティスセグメントは、2026 年に 59.29% のシェアを獲得して市場を独占すると予測されています。

一方、DSO/グループ診療セグメントは、複数の拠点と大量の患者を管理する包括的でスケーラブルなソリューションの必要性により、研究期間中に最高のCAGRで成長すると予想されます。これらの実践には、さまざまなサイトにわたる効率的な管理を可能にする、一元的なスケジュール設定、請求、レポートを行うための統合システムが必要です。複数の開業医に一貫したデータを提供し、業務を合理化する機能により、セグメント別のシェアが増加すると予想されます。

- たとえば、2019 年の ADA Health Policy Institute の調査では、米国の歯科医師の 7.4% が歯科サービス組織 (DSO) に所属していることがわかりました。

その他のセグメントは病院と研究機関で構成されており、大幅な成長が見込まれています。これらの環境における口腔手術などのさまざまなサービスの数が増加しているため、製品の採用が促進されると予想されます。

地域の見識

地域に関しては、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

North America Dental Practice Management Software Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は、2025 年に世界市場に 53.57% 貢献し、評価額は 10 億 5,000 万米ドルに達し、2026 年には 11 億 5,000 万米ドルに達すると予測されています。先端技術の高度な導入、ヘルスケアにおけるデジタル ソリューションの広範な使用、主要な市場プレーヤーの強力な存在は、この地域の優位性をもたらした要因の一部です。さらに、この地域では歯科ワークフローの合理化と歯科医療の需要の増加が重視されており、この地域の成長見通しを推進しています。米国歯科医師会 (ADA) の報告によると、2023 年の記録で米国には約 202,304 人の専門的に活動する歯科医がいます。国内の歯科医数の増加により、歯科診療管理ソフトウェアの需要が高まることが予想されます。米国市場は2026年までに10億8000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に4億2,000万米ドルを占め、世界市場シェアの21.45%を占め、2026年には4億6,000万米ドルに達すると予測されています。2024年にはヨーロッパは2番目に大きな地域市場でした。この地域の成長は、先進的な医療インフラ、歯科診療における高いデジタル化率、および医療に対する政府の強力な支援によるものです。 ヘルスケアIT採択。さらに、口腔の健康に対する意識の高まり、効率的な歯科治療ソリューションに対する需要の増加、主要な業界プレーヤーの存在が、この地域の市場の成長に貢献しています。英国市場は2026年までに0.6億ドルに達すると予測されており、ドイツ市場は2026年までに1.2億ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域の市場は、2025年に3億3,000万米ドルと評価され、世界収益の17.07%を占め、2026年には3億7,000万米ドルに達すると推定されています。アジア太平洋地域は、医療のデジタル化の進展、口腔の健康に対する意識の高まり、高度な歯科医療ソリューションに対する需要の高まりにより、予測期間中に最高のCAGRで成長すると予想されています。さらに、この地域の人口の多さ、医療インフラの改善、医療における技術導入を支援する政府の取り組みも市場の急速な成長に貢献しています。日本市場は2026年までに0.9億ドルに達すると予測され、中国市場は2026年までに1.1億ドルに達すると予測され、インド市場は2026年までに0.5億ドルに達すると予測されています。

- たとえば、Clove Dental は 1 日で 12 の新しい歯科医院を紹介し、そのネットワークを 500 以上の医院に拡大しました。新しいクリニックでは、これらの診療管理ソフトウェアの需要が増加すると予想されます。

ラテンアメリカ、中東、アフリカ

2025 年のラテンアメリカ市場は 1 億米ドルで、世界需要の 5.24% を占め、2026 年には 1 億 1,000 万米ドルに成長すると予測されています。ラテンアメリカ、中東、アフリカは調査期間中に大幅な成長を経験すると予測されています。中東およびアフリカの市場は、2025年に0.5億米ドルに達し、総市場収益の2.66%を占め、2026年には0.6億米ドルに達すると予測されています。医療インフラの拡大と高度な歯科技術に対する意識の高まりにより、効率的な診療管理ソリューションの需要が高まっています。さらに、政府の支援的な取り組みと歯科医院の数の増加が、これらの地域の市場での重要な存在感に貢献しています。

主要な業界関係者

効率的な患者管理により Carestream Dental LLC などが多額の株式を保有

世界の歯科診療管理ソフトウェア市場は、主要企業が大きなシェアを占めているため、部分的に統合された競争構造を示しています。 Henry Schein, Inc.、Carestream Dental LLC、および DentiMax は、2023 年の市場でかなりのシェアを保持していました。Carestream Dental LLC の製品は、効率的な患者管理、請求、スケジュール設定ソリューションを提供すると同時に、デジタル画像システムとのシームレスな統合も提供します。これらの利点により、手術の合理化と患者ケアの向上を求める歯科専門家の間で人気の選択肢となっています。

ACE Dental Software、Good Methods Global Inc.、CD Newco, LLC などの他の企業、およびその他の中小規模の市場プレーヤーは、地理的拡大と高度な機能を備えた新製品の発売に常に注力しています。さらに、これらの企業による製品承認数の増加により、今後数年間で市場の成長が促進されると予想されます。

トップ一覧歯科診療管理ソフトウェア会社:

- NXGN Management, LLC (U.S.)

- Planet DDS (U.S.)

- ACE Dental Software (U.S.)

- Datacon Dental Systems (U.S.)

- Good Methods Global Inc. (U.S.)

- CD Newco, LLC (U.S.)

- Henry Schein, Inc (U.S.)

- Carestream Dental LLC (U.S.)

- DentiMax (U.S.)

主要な産業の発展

- 2024 年 1 月:クラウドベースの診療管理ソフトウェアプロバイダーである CD Newco, LLC は、AI テクノロジー企業である Patient Prism と提携して、米国全土の歯科診療所の成長を促進するために設計された最先端の統合を導入しました。

- 2023 年 11 月:Thoma Bravo は、クラウドベースのヘルスケア技術プロバイダーである NextGen Healthcare の買収を 18 億米ドルで完了しました。この買収により、ソフトウェア投資分野における Thoma Bravo の地位がさらに強固になることが期待されます。

- 2023 年 5 月:P1 Dental Partners は、40 以上の診療所にわたる診療所管理を合理化するために、Henry Schein, Inc. のクラウドベースの歯科診療所管理ソフトウェアである Dentrix Ascend と歯科分析ツールの Jarvis Analytics を選択しました。この統合は、患者ケアを強化し、パートナー歯科医の診療の成功を促進することを目的としています。

- 2023 年 4 月:Henry Schein, Inc. が Biotech Dental S.A.S. の過半数の所有権を取得しました。 Henry Schein と Biotech Dental は、自社の既存のソフトウェア製品を組み合わせることで、顧客エクスペリエンスを向上させ、症例の受け入れを促進し、歯科医師の臨床転帰を向上させるデジタル ワークフローを開発する予定です。

- 2022 年 9 月:Carestream Dental LLC は、口腔顎顔面外科用の新しいクラウドベースの診療管理ソフトウェア ソリューションの発売を発表しました。このソリューションは、Sensei Cloud for Oral Surgery と呼ばれ、口腔顎顔面外科 (OMS) の専門家にとってアクセスしやすく直感的な管理ソリューションとして設計されています。

レポートの範囲

このレポートは、導入モード、アプリケーション、エンドユーザー、地域ごとの市場セグメントに焦点を当てた包括的な分析を提供します。これには、市場のダイナミクス、新型コロナウイルス感染症パンデミックの影響、最新の統計に基づいた世界市場予測が含まれています。このレポートでは、セグメント別の市場シェア、主要な成長ドライバー、競争環境について取り上げています。さらに、主要な業界プレーヤー、SWOT 分析、主要な技術進歩に関する洞察も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年にかけて 10.77% の CAGR |

ユニット | 価値 (10億米ドル) |

セグメンテーション | による展開モード

|

用途別

| |

エンドユーザー別

| |

|

よくある質問

Fortune Business Insights によると、市場は 2026 年に 21 億 5,000 万米ドルで、2034 年までに 48 億 7,000 万米ドルに達すると予測されています。

市場は2026年から2034年の予測期間中に10.77%の安定したCAGRを示す予定です

現在、オンプレミスセグメントが展開モードで市場をリードしています。

遠隔医療サービスの台頭とクラウドベースのソリューションの採用が、市場の成長を促進する重要な要因です。

Henry Schein, Inc. と Carestream Dental LLC は、市場の主要企業の一部です。

北米は、2025 年に 53.57% の市場シェアを獲得し、歯科診療管理ソフトウェア市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート