民間航空機ブリードエアシステムのアフターマーケット、サイズ、シェア、および業界分析、コンポーネント別 (一般、エンジン防氷、冷却、コンプレッサー制御、表示、提供内容別 (MRO サービスおよび再生部品)、航空機ファミリー別 (A220、A320、A330、A350、A380、ATR 42/72、B737、B747、B767、 B777、B787、ボンバルディア CRJ、COMAC C919、デ・ハビランド ダッシュ 8、エンブラエル E-ジェット、スホーイ スーパージェット 100)、および地域予測、2025 ~ 2045 年

主要市場インサイト

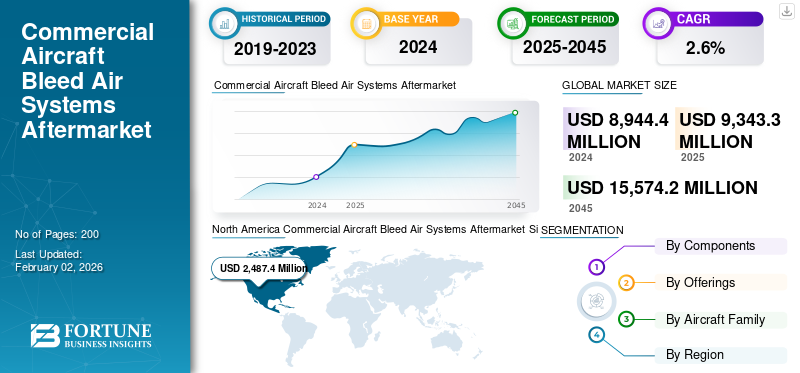

民間航空機ブリードエアシステムのアフターマーケット規模は、2024年に89億4,440万米ドルと評価されました。市場は2025年の93億4,330万米ドルから2045年までに155億7,420万米ドルに成長すると予測されており、予測期間中に2.6%のCAGRを示します。北米は世界の航空機ブリードエアシステムのアフターマーケットを独占し、2024年には27.8%の市場シェアを獲得しました。

民間航空機のアフターマーケットのブリードエア システムは、航空機のエンジンや補助電源ユニットから高圧高温の空気を抽出するダクト、バルブ、レギュレーターのネットワークで構成されています。民間航空機のブリードエア システムは、航空機からブリードされた圧縮空気を使用するシステムのメンテナンス、修理、オーバーホールに重点を置いています。航空機エンジン。一方、整備済み市場には、ブリードエアダクト逆止弁、エンジン防氷装置、ブリードエアシステムのその他の部品など、新品同様または整備可能な基準を満たすように修復された中古または中古の航空機部品や部品が含まれます。

民間航空機のブリードエア システムのアフターマーケットの主要企業には、AAR Corp や HAECO Group などがあります。これらの企業は、MRO プロセスに革命をもたらしている AI、機械学習、予知保全などの先進テクノロジーを統合するデジタル テクノロジーの取り組みを通じて市場の成長を推進しています。機内旅行の需要の増加、航空機の保有台数の拡大、非破壊検査技術における継続的な技術開発、およびデジタルトランスフォーメーションへの注力が、市場の成長をさらに形成しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

民間航空機のブリードエア(抽気)システム・アフターマーケット:主要なポイント

- 2025年の市場規模:89億4440万米ドル

- 2026年の市場規模:93億4330万米ドル

- 2034年予測市場規模:155億7420万米ドル

- 年平均成長率:2025年~2045年で2.6%

- 北米は2024年に商用航空機用ブリードエアシステムのアフターマーケットで27.8%のシェアを占め、圧倒的な存在感を示した。

- 予測期間中、冷房分野が最大のシェアを占めると予想される。

- MRO(保守・修理・オーバーホール)サービス分野が市場を席巻する一方、再生部品は最も速いペースで成長すると予測されている。

北米

北米は、大規模な商用機群と強力なMRO(整備・修理・オーバーホール)能力に支えられ、2024年の市場をリードした。

ヨーロッパ

欧州は、OEM主導のMROネットワークと着実な車両回復に支えられ、成熟した市場であり続けた。

アジア太平洋地域

アジア太平洋地域は、急速な船隊規模拡大により、力強い成長が見込まれる。

私たち

市場は、高いMRO(保守・修理・運用)支出と車両整備需要によって支えられている。

日本

アフターマーケットの需要増加に伴い、市場は着実に成長すると予想される。

続きを読む

市場動向

市場の推進力

航空旅行の需要の増加と航空機のメンテナンスアップグレードのニーズの高まりが市場の発展を促進

世界的な航空旅行の継続的な増加と接続する新しいルートの拡大により、航空機の稼働率が上昇し、ブリードエアシステムコンポーネント、航空機キャビン、空調設備、キャビン与圧などの重要な航空機コンポーネントの磨耗が加速しています。その結果、効率的で費用対効果の高いMROサービスと再生部品の利用に対するニーズが生じ、市場の成長を推進しています。さらに、既存の航空機の平均年齢により、継続的な耐空性と乗客の安全を確保するために、より頻繁かつ大規模なメンテナンス、修理、オーバーホールが発生しており、これが市場の成長をさらに促進しています。

世界的な航空接続が拡大し続けるにつれ、民間航空機のブリードエアシステムのアフターマーケットは、予測期間中に大幅な成長を遂げると予想されます。

市場の進歩を促進するために最適化されたブリードエア システムへの依存が高まる

航空会社と OEM は、エンジンから抽出されたブリード エアと客室に供給される空気が安全で、クリーンで、適切に管理されていることを確認するというプレッシャーにさらされています。最新のブリードエア アーキテクチャは、高度な濾過と温度制御パックを通じて新鮮な空気を供給し、乗客の快適さと燃料燃焼のバランスをとります。電気航空機のコンセプトが勢いを増しているにもかかわらず、従来型およびハイブリッド型のプラットフォームは依然として、加圧、防氷、環境制御を管理するために最適化されたブリードエア システムに依存しており、より高効率のバルブ、ダクト、および制御ユニットに対する需要が維持されています。

市場の制約

熟練労働者の高額なコストが市場の成長を妨げる

民間航空機のブリードエアシステムのアフターマーケット MRO には、高度な訓練を受け認定を受けた技術者やエンジニアが必要ですが、これらの要員の雇用と訓練のコストには多額の費用と訓練時間への投資が必要であり、これが MRO サービスプロバイダーの予算とスケジュールを妨げる可能性があります。さらに、ブリードエアシステムには、特に古くて一般的でない航空機モデルの場合、調達と交換に費用がかかる複雑なコンポーネントが含まれています。

航空機設計における先進技術の導入が増加し、産業の発展を妨げている

航空機設計における先進技術の採用の増加は、ブリードエア システム インテグレーターにとって諸刃の剣として機能しています。これらのソリューションは効率と信頼性を向上させ、新たな収益機会を創出しますが、現代の航空機の複雑さの増大とそのメンテナンス要件に適応するには、専門的なトレーニング、ツール、デジタル インフラストラクチャへの多大な投資も必要になります。新しい熟練労働者の訓練や新しい技術やシステムの調達に関連する投資の増加により、MRO サービスプロバイダーの利益率が圧迫され、民間航空機のブリードエアシステムのアフターマーケットの成長が妨げられています。

市場機会

新たな市場機会を提供するコンポーネントのヘルスチェックのデジタル化と自動化

コンポーネントの健全性チェックとサービス提供におけるデジタル化と自動化は、新規プレーヤーと既存プレーヤーの両方が市場で競争力を獲得する重要な機会を提供します。 AIやIoTなどのテクノロジーを活用し、データ分析, MRO プロバイダーは、効率を向上させ、コストを削減し、安全性を向上させることができます。さらに、新規プレーヤーはデジタル技術を活用して革新的なソリューションやサービスを提供し、従来の MRO プロバイダーとの差別化を図ることができます。

たとえば、2024年9月、アジアデジタルエンジニアリング(ADE)とリープヘル・エアロスペースは、MROアジアパシフィック2024のイベント中に契約を締結しました。このパートナーシップの下で、ADEは、エアバスA320/A321航空機のブリード、空気管理、飛行制御コンポーネントを含むリープヘル製品の全範囲のメンテナンスのため、高度な技術サポートによる予知保全アルゴリズムと傾向監視アプリケーションでリープヘル・エアロスペースを支援します。

民間航空機のブリードエアシステムアフターマーケット トレンド

デジタル保守と予知保守が市場の発展を形作る

航空会社と MRO は、ブリードエアの漏れやバルブの問題を早期に特定するために、航空機の健全性モニタリングと QAR/ACARS ベースの分析を導入しています。このアプローチは、移動や予期せぬ地上航空機 (AGO) の削減に役立ちます。たとえば、IATA は 2022 年 3 月に、予知保全により航空会社の整備コストが年間約 30 億米ドル節約できると推定しました。さらに、APU トレンド監視などの OEM/MRO 主導のプログラムにより、ブリードエア健全性モデルに使用される運用データの量と質が増加しています。センサーと予測分析、統合された作業範囲、部品共有プログラムへの継続的な投資が市場の成長をさらに推進しています。

たとえば、ハネウェルは 2021 年 7 月に、リアルタイムの APU 使用状況データ、ステータス情報、および故障までの時間を推定する予測トレンド監視および診断 (PTMD) サービスを導入しました。この機能により、航空機のダウンタイムが短縮され、全体的なメンテナンスと交換のコストが削減されます。

より厳格な検査サイクルの導入が業界の進歩を促進

世界中で、EASA や FAA などの規制機関は、他の各国当局とともに、ブリードエアバルブ、防氷システム、および関連ダクトの検査サイクルと交換要件を厳格化しています。これらの規制により、商用艦隊と防衛艦隊の両方で定期的に工場を訪問する必要性が高まっています。これらの要件は、ICAO が主導する安全への取り組みと相まって、特定の地域に限定されるのではなく、世界中でメンテナンスの強度を高めています。さらに、航空業界のサプライチェーンは、労働力不足、原材料不足、OEM部品のリードタイムの長期化などによる圧力に引き続き直面しています。これらの課題は、北米、ヨーロッパ、アジア太平洋、中東にわたって広く一貫しています。

たとえば、2025 年 4 月に EASA は、エアバス A319、A320、および A321 航空機に対して継続的な耐空性対策を義務付ける AD 2025-0096 を発行しました。この指令は、ブリードエアコンポーネントを含むさまざまな航空機システムに影響を与える監視の強化を強調しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ紛争の影響

ダクト、マニホールド、高温バルブ、ブラケット、関連ハードウェアなどのブリードエアのアフターマーケット活動は、チタンの入手可能性と認定ミルの能力に大きく依存しています。ロシアとウクライナの紛争は、このサプライチェーンの脆弱性を著しく暴露しました。これに応じて、ボーイングはロシア製チタンの購入を中止することを決定し、一方エアバスは備蓄への依存を減らし、サプライヤー多角化の取り組みを加速させた。 ロシアの VSMPO-AVISMA は航空宇宙グレードの最大のサプライヤーですチタン。この材料は、ブリードエアダクト、エンジン構造、バルブなどのコンポーネントによく見られます。さらに、エアバスのチタンの約50%(ロイターの報告による)、ボーイングのチタンの35%(EFESOの報告による)、エンブラエルの航空機に使用されているチタンはすべてロシアから調達されています。制裁、免除、貿易ルールの進化により市場が再形成され続ける中、MRO と事業者は、材料の原産地を証明し、部品のトレーサビリティを確保するために、より多くの時間とリソースを投資する必要があります。これは、冶金学的完全性とプロセス制御が動作の安全性を維持するために重要である、安全性が重要な高温空気圧コンポーネントにとって特に重要です。

例えば、2025年6月、クエスト・グローバルは、ボーイング社がロシアからのチタン輸入をすべて停止し、エアバス社がチタン在庫を増加させたが、依然としてある程度依存していると報じた。これらの混乱の結果、チタンの価格は約 90% 上昇し、航空宇宙のアフターマーケット全体で部品の調達とメンテナンスのコストが大幅に増加しました。

制裁によるスペアパーツ不足と型破りな調達

中国はロシアへの供給を阻止し、ボーイング、エアバス、ボンバルディアはロシア航空会社への部品供給や保守サービスの提供を停止した。西側諸国の紛争制裁により、ブリードエアバルブを含む OEM スペアパーツへのアクセスは大幅に制限されています。

部品不足のため、ロシアの航空会社は現役の航空機の運航を維持するために、整備可能な航空機を共食いした。運航停止を延期するため、一部の耐空証明が延長された。同時に、アラブ首長国連邦、トルコ、中国、アエロフロート経由で開発された間接輸入ルートは、供給制限が続く中、運航を維持するためにイランからの維持支援を検討していると伝えられている。

セグメンテーション分析

コンポーネント別

ACCシステムを搭載したエンジンの設置ベースが高いため、冷却システム部門が優位に立つ

市場はコンポーネントごとに、一般、エンジン防氷(防氷バルブ、ブリードエアダクト、温度センサー、ナセル防氷制御バルブ、エンジン防氷遮断バルブ)、冷却(HP タービン アクティブ クリアランス コントロール(HPTACC)、LP タービン アクティブ クリアランス コントロール(LPTACC)、タービン クリアランス コントロール バルブ、冷却空気マニホールド、冷却空気分配器)、コンプレッサー制御(可変ステーター ベーン (VSV) システム、可変ブリード バルブ (VBV) システム、VSV アクチュエーター、ベルクランク アセンブリ、過渡ブリードバルブ (TBV)、5 段ブリードバルブ、ブリードバイアスセンサー)、表示器 (圧力センサー/トランスミッター、温度インジケーター、ポジションインジケーター (LVDT/RVDT)、コントロールパネル/表示ユニット、ANTI-ICE ON 表示灯、およびブリードエア圧力計)。

冷却セグメントは、民間航空機ブリードエアシステムのアフターマーケットで最大のシェアを保持すると予想されます。このセグメントには、高圧および低圧タービン アクティブ クリアランス コントロール (HPTACC/LPTACC) およびタービン クリアランス コントロール バルブが含まれます。世界中でナローボディ機、特にエアバス A320neo やボーイング 737 MAX が拡大を続ける中、ACC システムを搭載したエンジンの高い設置ベースがセグメントの成長を維持すると考えられます。さらに、CFM LEAP やプラット&ホイットニー GTF などの次世代エンジンは、2 桁の燃料消費量を実現するためにタービン クリアランス制御に依存しており、その結果、これらのコンポーネントの稼働数が増加し、MRO の頻度が高くなり、アフターマーケットでの繰り返しの需要が生じます。

たとえば、2022 年 11 月の Aviation Industry Week のレポートによると、エンジン OEM は、クリアランス コントロール バルブが、熱応力とシールの摩耗により、サービス初期の LEAP および GTF のフリートで主要な除去品の 1 つにランクされ、その結果、アフターマーケットでの繰り返しの需要が生じたと述べました。

コンプレッサー制御 (VSV、VBV、および TBV) は、予測期間中に最も急速に成長するセグメントになると予想されます。エンジンの MRO キューの延長と部品不足により、オペレータは修理、スペア部品プール、およびこれらのコンポーネントの OEM/正規販売契約への投資を余儀なくされています。さらに、最新のエンジン設計と改造では、燃料消費量を向上させるために、アクティブ クリアランス コントロールと新時代のブリードフロー管理がますます使用されています。その結果、店舗訪問やアクチュエーター、ベルクランク、VBV/VSV ハードウェアの専門修理の発生率が増加し、このセグメントは調査期間中に成長が加速すると考えられます。

たとえば、2025 年 8 月、国防兵站庁航空局は、見積依頼 (RFQ) 要請を通じて、NSN 1270005610060 に基づく手動ブリード バルブ 53 ユニットの調達を報告しました。この調達には、その他の航空機部品および補助機器の製造に関する NAICS コード 336413 および消防管制機器に関する PSC カテゴリ 12 に分類される特殊な航空機部品が含まれます。

提供によって

MROサービスセグメントが高い稼働率で市場を独占

提供により、市場は MRO サービスと再生部品 (USM および PMA) に分割されます。

世界中の航空会社が航空機のライフサイクルを延長し、航空機の退役を遅らせ続けているため、MRO サービスセグメントは民間航空機のブリードエアシステム市場を支配しています。その結果、世界市場は、高い稼働率と、ブリードエアバルブや防氷バルブの定期的なチェックに対する規制要件に支えられ、着実に成長すると予想されています。

たとえば、2024 年 4 月、ルフトハンザ テクニックは、持続的な需要に応えて、ハンブルクの施設で環境制御とブリードエアコンポーネントのメンテナンスの能力を拡張しました。

さらに、2020年5月、AAR Corpは、複数年の継続契約に基づくバルブとダクトのオーバーホールに対して米国国防総省から150万ドル相当の契約賞金を発表し、MROサービスに対する継続的な需要を示しています。

中古保守可能材料 (USM) および部品製造承認 (PMA) 品目を含む再生部品セグメントは、予測期間中に最高の CAGR で最速の成長を示すことを目指しています。この分野の成長は材料費と人件費の上昇に起因しており、そのため事業者はより経済的な代替手段を模索するようになっています。さらに、USM 部品は工場出荷時の新品部品と比較して 30 ~ 40% のコスト削減を実現します。

さらに、ロシアとウクライナの紛争とOEMのリードタイムに起因する世界的なサプライチェーンの緊張の中で、フリートの可用性を維持するためにUSMとPMAの重要性がますます高まっています。

航空機ファミリー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ボーイング 737 (クラシック/NG/MAX) このセグメントは、就航中の艦隊の規模が大きいため、市場を支配しています

航空機ファミリーごとに、市場はエアバス A220 (旧 CSeries)、エアバス A320 ファミリー (ceo/neo)、エアバス A330 (ceo/neo)、エアバス A350、エアバス A380、ATR 42/72、ボーイング 737 ファミリー (クラシック/NG/MAX)、ボーイング 747、ボーイング 767、ボーイング 777、ボーイング 787、ボンバルディア CRJ シリーズ、COMAC C919、デ・ハビランド ダッシュ 8 (Q シリーズ)、エンブラエル E ジェット (E1/E2)、およびスホーイ スーパージェット 100。

ボーイング 737 (クラシック/NG/MAX) セグメントは、7,000 機を超える現役航空機という大規模な運航機材により、世界の民間航空機ブリードエア システムのアフターマーケットで最大のシェアを保持しており、世界で最も飛行しているナローボディ プラットフォームとなっています。短距離および中距離の飛行で頻繁に使用されると、バルブ、ダクト、センサーなどのブリードエア部品の摩耗が早まり、頻繁な交換やメンテナンスが必要になります。さらに、737 ファミリーの 737NG/MAX 防氷および逆止弁に関連する FAA の耐空性指令は、ブリードエア システム インテグレーター、MRO サービス、および交換部品に対する世界的な需要の中で、他の航空機ファミリーに比べて最も高いシェアを生み出しています。

COMAC C919 は、世界の民間航空機ブリードエア システムのアフターマーケットで最も急成長しているセグメントになると予想されています。 COMAC C919は中国初の現地設計ナローボディ機で、エアバスA320neoやボーイング737MAXと直接競合する。 C919 は、主に中国の航空会社とリース会社によって 1,000 件を超える注文と契約があり (COMAC、2024 年)、将来的には大規模な機材の拡大が見込まれています。さらに、この航空機の納入が増加するにつれて、防氷バルブ、ダクト、クリアランス制御システムなどのブリードエアコンポーネントの需要も増加します。また、国内のサプライチェーンの独立性を達成するための中国の規制努力により、地元の MRO プレーヤーと部品サプライヤーは能力を強化し、急速に拡大する新しいアフターマーケット環境を確立しています。

この機材の増加、高密度の国内ネットワークでの高い飛行サイクルの利用、アフターマーケットインフラへの国の支援による投資の組み合わせにより、この期間を通じてブリードエアシステムのMROとC919航空機ファミリーの部品需要の堅調な成長が促進されると予想されます。

民間航空機のブリードエアシステムのアフターマーケット地域別見通し

地域ごとに、北米、ヨーロッパ、アジア太平洋、中東とアフリカ、ラテンアメリカにわたって調査されています。

北米

North America Commercial Aircraft Bleed Air Systems Aftermarket Size, 2024 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は最も支配的な地域であり、ボーイング 737 およびエアバス A320 ファミリを中心とする世界最大の現役航空機群の 1 つによって支えられ、最も開発されたブリードエア システムのアフターマーケットがあります。この地域は、サプライ チェーンの混乱の軽減に役立つ、高い MRO 能力と高い PMA および USM コンポーネントの恩恵を受けています。需要は米国国防総省の維持契約によってさらに支えられており、この契約には一貫してバルブとダクトのオーバーホールが含まれており、機関の活動を高いパフォーマンスで維持しています。

Aviation Week によると、北米の商用 MRO 市場は 2025 年までに 270 億米ドル近くの価値があると予想されており、ブリードエア システムを含むコンポーネントの修理が引き続き総支出の大きな部分を占めます。

ヨーロッパ

ヨーロッパは民間航空機のブリードエアシステムのアフターマーケットサービスの成熟した市場を代表しており、そのため着実な成長を示しています。この地域は、スタンドアロン MRO の強力な基盤と並んで、ルフトハンザ テクニックや SR テクニクスなどの OEM ブランドの MRO プロバイダーが多数を占めています。この地域は、洗練された DER エンジニアリングと EASA の厳しい基準に支えられた、クリアランス コントロール バルブや冷却空気分配器などの複雑なブリードエア部品の分野で特に競争力があります。

たとえば、2023 年 3 月、ルフトハンザ テクニックは、2020 年代のサービス需要の増大に対応するコンポーネント ショップと新しいデジタル メンテナンス ソリューションを発表しました。欧州の車両の回復により、店舗への訪問も促進され、安定したブリードエア作業量が保証されています。

アジア太平洋地域

アジア太平洋地域は、中国、インド、東南アジアにわたる急速な船隊拡大に牽引され、予測期間中に2番目に速い成長を記録すると予想されています。 COMAC C919 や大量生産機の A320neo/737 MAX などの新しい航空機ファミリーの導入により、ブリードエア コンポーネント、特に防氷システムやクリアランス コントロール システムの需要が高まっています。中国は、2024 年に地域のブリードエア システム MRO 市場の約 38% を占めることになります。これは、中国の圧倒的な保有台数と、バルブ、ダクト、およびバルブの現地サプライ チェーンを構築する政府支援の取り組みを反映しています。センサー。

さらに、OEM と独立系サービスプロバイダーとの合弁事業など、ローカライズされた MRO 能力の拡大により、地域全体のアフターマーケット開発が推進されています。

たとえば、2024年9月、ロールス・ロイスとSIAエンジニアリング・カンパニーの合弁会社であるシンガポール・エアロ・エンジン・サービス(SAESL)は、チャンギ空港近くのエンジンMRO施設を1億8,000万ドルかけて拡張すると発表した。 このプロジェクトでは、エンジンの吸気、物流、低圧タービン部品を含む部品修理の能力が追加され、2026 年までに完了する予定です。

中東とアフリカ

中東とアフリカは戦略的な MRO ハブとして台頭しており、エミレーツ航空、カタール航空、サウディアなどの大手航空会社が社内のメンテナンス能力に多額の投資を行っています。この地域はハブからハブへの飛行運用の恩恵を受けており、その結果、特に高温と粉塵の多い運用条件による防氷バルブにおいて、高性能で予測可能なブリードエア部品の摩耗が発生します。この地域の政府と航空会社は、より広範な地域の需要を取り込むために、格納庫の収容能力とサードパーティの MRO 施設を拡大しています。その結果、MRO市場は2045年までに最高のCAGRで成長すると予想されています。

たとえば、Sanad は 2023 年 11 月にアブダビに新しい LEAP エンジン メンテナンス、修理、オーバーホール (MRO) センターを開設しました。 5,000 平方メートルを超えるこの施設は、南アジア、中東、北アフリカで最初の認定エンジン MRO 施設として戦略的なマイルストーンをマークしました。 2024 年 12 月、Sanad は LEAP-1A エンジンのサポートを開始することで機能を拡張し、これまでの LEAP-1B への注力を補完しました。

ラテンアメリカ

ラテンアメリカの MRO ベースは他の地域に比べて小さいですが、急速な近代化が進んでおり、ブリードエアのアフターマーケットが再形成されています。たとえば、2024年8月、LATAM航空などの航空会社は、ブラジルを拠点とするMRO施設とトレーニングセンターに焦点を当てた20億ドルの投資プログラムを発表し、部品のオーバーホールにおいて北米とヨーロッパへの依存を減らすためのこの地域の取り組みを示した。

競争環境

主要な業界プレーヤー

主要企業は物流サポートを強化するためにパートナーシップを築いています

世界の民間航空機のブリードエア システムのアフターマーケットは、OEM 制御、独立した MRO アライアンス、および再生部品の使用の増加の組み合わせの影響を受けています。 Honeywell、Safran、Liebherr、Parker Aerospace は、コンポーネントの設計、認証、および修理の権限を維持している OEM 企業です。リープヘル・エアロスペースは社内製造とオーバーホールサービスを組み合わせ、世界規模の USM ネットワークを通じて認定再生部品を提供しています。 OEMServices などの OEM がサポートする提携により、物流サポート、部品プーリング、予知保全ソリューションがさらに強化され、顧客アクセスとサービスの柔軟性が向上します。このエコシステムにより、航空会社は部品を柔軟に調達できる OEM 品質基準の恩恵を受けることができます。

一方、デジタル化と地域化も市場を形成し、新たな成長の機会を提供しています。 AI、IoT、デジタルツインベースの予知保全により、航空会社は防氷バルブやダクトなどの抽気コンポーネントをリアルタイムで追跡し、交換サイクルを最適化できるようになりました。これにより予期せぬダウンタイムが最小限に抑えられ、ライフサイクルコストを削減するオーバーホールされたコンポーネントの需要が生まれます。地域的には、アジア太平洋、中東、ラテンアメリカの成長は、MRO の合弁事業、政府の奨励金、地域の能力に対する大規模な航空会社の投資によって促進されています。この拡張により、北米とヨーロッパへの依存が減少し、高い運用拠点を持つ航空会社の所要時間が短縮されます。再生部品プログラムと現地の MRO 能力の拡大との統合により、民間航空機のブリードエア システムのアフターマーケット全体にわたって顧客の選択肢が広がるとともに、競争力が向上します。

キーのリスト民間航空機のブリードエアシステムのアフターマーケットプレイヤーのプロフィール

|

SR。いいえ |

MROサービス&再生部品会社 |

MROサービスプロバイダー |

再生部品サプライヤー |

|

|

1 |

ハネウェル・エアロスペース(私たち。) |

STエンジニアリング(シンガポール) |

GAテレシス(米国) |

|

|

2 |

サフラン エアロシステムズ(フランス) |

AAR社(米国) |

HEICO エアロスペース(中国) |

|

|

3 |

リープヘル・エアロスペース (フランス) |

ルフトハンザ テクニック (ドイツ) |

アヴエア(米国) |

|

|

4 |

コリンズ・エアロスペース社(米国) |

SRテクニクス(スイス) |

エアロタービン(米国) |

|

|

5 |

パーカー・エアロスペース(私たち。) |

HAECOグループ(中国) |

ウェンコーグループ(米国) |

|

|

6 |

|

デルタ テックオプス (米国) |

エア サルベージ インターナショナル (ASI) (英国) |

|

|

7 |

|

MTU メンテナンス (ドイツ) |

|

|

主要な産業の発展

- 2025年2月~TARMAC Aerosave と Safran Aircraft Engines は、CFM LEAP-1A エンジンへのリバース ブリード システム (RBS) の設置を継続するため、MRO 中東イベントで契約延長に署名しました。

- 2024年11月- AFI KLM E&M は、CFM サービス速報 SB72-0476 に基づいて、CFM LEAP-1A エンジンに RBS キットの取り付けを開始し、エアバス A320neo ファミリー フリート向けの MRO 機能を拡張しました。

- 2025年2月- MRO Middle Eastでは、インディゴとエア・インディア・エクスプレスは、通常ブリードエアコンポーネントを含むLEAPおよび737エンジンのオーバーホール、改造、ロジスティクスサービスを含む、再配達検査とコンポーネントサポートについてトルコテクニックとMRO契約を締結しました。

- 2025年2月- コートジボワール航空は、AFI KLM E&Mとのコンポーネントサポート契約を5年間延長し、A320およびA330neo航空機を含む拡大するエアバス機をカバーしました。明示的にブリードエアに関するものではありませんが、このフレームにはブリードエアの統合に依存することが多い回転可能なシステムが含まれています。

- 2025年2月- ロイヤル・ヨルダン航空は、787-9のコンポーネントおよび着陸装置交換プログラム、ブリードエア制御などの空気圧システムを統合するコンポーネントのサポートを含むコンポーネント・サービス契約をボーイングと締結しました。

レポートの範囲

調査レポートは、市場の詳細な分析を提供し、航空機ブリードエアシステムの主要プレーヤー、製品、対象物、エンドユーザーなどの重要な側面を強調しています。さらに、このレポートは、民間航空機ブリードエアシステムのアフターマーケット動向、競争状況、市場競争、製品価格設定、地域分析、市場プレーヤー、競争状況、市場状況に関する洞察を扱い、主要な業界の成長に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの直接的および間接的な影響が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2045年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025 ~ 2045 年 |

|

歴史的時代 |

2019-2023 |

|

成長率 |

2025 年から 2045 年までの CAGR は 2.6% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

コンポーネント別 ・ 一般的な o ブリードエアダクト o 逆止弁 · エンジンの防氷 o 防氷バルブ o ブリードエアダクト o 温度センサー o ナセル防氷制御弁 o エンジンの防氷遮断弁 · 冷却 o HP タービン アクティブ クリアランス コントロール (HPTACC) o LP タービン アクティブ クリアランス コントロール (LPTACC) o タービンクリアランスコントロールバルブ o 冷却空気マニホールド o 冷却空気分配器 · コンプレッサー制御 o 可変ステータベーン (VSV) システム o 可変ブリードバルブ (VBV) システム o VSV アクチュエーター o ベルクランク アセンブリ o 一時的ブリードバルブ (TBV) o 5 段ブリードバルブ o ブリード バイアス センサー · 示す o 圧力センサー/トランスミッター o 温度インジケーター o ポジションインジケーター (LVDT/RVDT) o コントロールパネル/ディスプレイユニット o アンチアイス オン インジケーター ライト o ブリード空気圧ゲージ |

|

提供物別 · MRO サービス · 再生部品 o USM o PMA |

|

|

航空機ファミリー別 · エアバス A220 (旧 CSeries) · エアバス A320 ファミリー (CEO/NEO) · エアバス A330 (CEO/NEO) · エアバス A350 · エアバス A380 · ATR 42/72 · ボーイング 737 ファミリー (クラシック/NG/MAX) · ボーイング 747 · ボーイング 767 · ボーイング 777 · ボーイング 787 · ボンバルディア CRJ シリーズ · COMAC C919 · デ・ハビランド ダッシュ 8 (Q シリーズ) · エンブラエル E ジェット (E1/E2) · スホーイ スーパージェット 100 |

|

|

地域別 · 北アメリカ (コンポーネント別、製品別、航空機ファミリー別、および国別) o 米国 (コンポーネント別) o カナダ (コンポーネント別) · ヨーロッパ (コンポーネント別、製品別、航空機ファミリー別、および国別) o イギリス (コンポーネント別) o ドイツ (コンポーネント別) o フランス (コンポーネント別) o ロシア (コンポーネント別) o ヨーロッパのその他の地域 (コンポーネント別) · アジア太平洋 (コンポーネント別、製品別、航空機ファミリー別、および国別) o 中国 (コンポーネント別) o インド (コンポーネント別) o 日本 (コンポーネント別) o 韓国 (コンポーネント別) o アジア太平洋地域のその他の地域 (コンポーネント別) · 中東とアフリカ (コンポーネント別、製品別、航空機ファミリー別、国別) o サウジアラビア (コンポーネント別) o イスラエル (コンポーネント別) o トルコ (コンポーネント別) o 中東のその他の地域 (コンポーネント別) · ラテンアメリカ (コンポーネント別、製品別、航空機ファミリー別、および国別) o ブラジル (コンポーネント別) o ラテンアメリカのその他の地域 (コンポーネント別) |

よくある質問

Fortune Business Insights の調査によると、世界市場は 2024 年に 89 億 4,440 万米ドルと評価され、2045 年までに 155 億 7,420 万米ドルになると予想されています。

市場は、予測期間(2025年から2045年)にわたって2.6%のCAGRで成長すると予想されます。

業界の上位 10 社は、Honeywell Aerospace、Safran Aerosystems、Liebherr-Aerospace、Collins Aerospace (Raytheon Technologies)、Parker Aerospace、ST Engineering、AAR Corp.、Lufthansa Technik、SR Technics、および HAECO Group です。

北米が市場を支配しています。

航空旅行の需要の増加が市場の成長を促進する重要な要因です。

熟練労働者のコストが高いことが、市場の成長を阻害する主な要因となっています。

専門家にお問い合わせください 専門家に相談する

- 2019-2045

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート