民間航空機診断およびメンテナンスシステムのアフターマーケット規模、シェアおよび業界分析、コンポーネント別(集中故障およびデータ管理、データ管理ユニット、中央メンテナンスシステム、乗組員およびメンテナンスインターフェイス、データロードおよびセキュリティ、データ接続および転送、先進および将来のテクノロジー)、製品別(MROサービスおよび再生部品)、航空機ファミリー別(A220、A320、A330、A350、A380、ATR) 42/72、B737、B747、B767、B777、B787、ボンバルディア CRJ、COMAC C919、デ・ハビランド ダッシュ 8、エンブラエル E ジェット、およびスホーイ スーパージェット)、および地域予測、2025 ~ 2045 年

主要市場インサイト

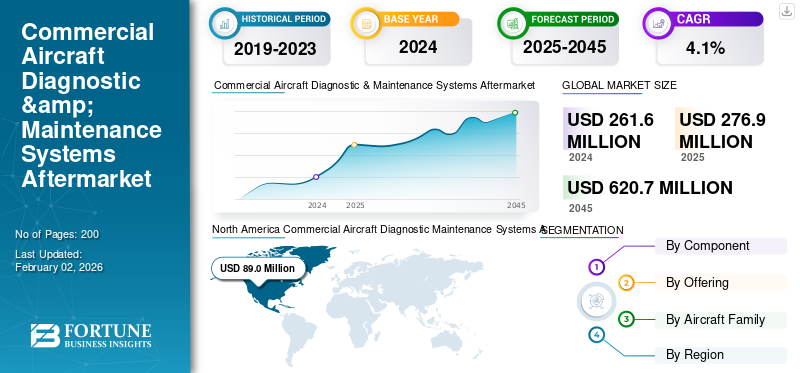

世界の民間航空機診断および保守システムのアフターマーケット規模は、2024 年に 2 億 6,160 万ドルと評価されています。アフターマーケットは、2025 年の 2 億 7,690 万ドルから 2045 年までに 6 億 2,070 万ドルに成長すると予測されており、予測期間中に 4.1% の CAGR を示します。

民間航空機の診断およびメンテナンス システムは、最新の航空機の運用の信頼性、安全性、効率を確保するために不可欠です。これらのシステムには、健全性監視ツール、センサー、車載診断、障害検出ソフトウェア、地上ベースの保守作業と技術が含まれます。航空機の稼働率の上昇、航空機の老朽化、予知保全に対する規制の焦点の高まりにより、診断システム用の MRO および再生部品が強力な勢いを増しています。航空会社と MRO プロバイダーは AI の統合を進めており、IoT、およびデジタル ツイン ソリューションにより、AOG (地上航空機) インシデントを削減し、コンポーネントの寿命を延長します。

さらに、アフターマーケットには、コリンズ エアロスペース、ハネウェル エアロスペース、タレス グループ、サフラン エレクトロニクス & ディフェンスを筆頭に、いくつかの大手企業が参入しています。革新的な製品発売による幅広いポートフォリオと強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

予知保全に対する需要の高まりによりアフターマーケットでの導入が促進

航空会社は、航空機のダウンタイムを削減し、費用のかかる AOG (地上航空機) イベントを防止するための予知保全ソリューションをますます優先しています。 AI と IoT と統合された高度な診断システムにより、アビオニクス、エンジン、制御システム、運転効率、安全性のリアルタイム監視が可能になります。この傾向は、運用効率と信頼性が重要である大規模なフリートで特に顕著です。たとえば、2025年3月、エミレーツ航空はハネウェル社と提携して、ボーイング777型機全体に予測的健全性監視システムを導入し、データ駆動型の診断を可能にして計画外のメンテナンスイベントを削減しました。このような投資は、予測機能がメンテナンス修理とオーバーホールの需要と再生診断コンポーネントの採用をいかに促進しているかを浮き彫りにします。

市場の制約

統合コストが高いため、小規模航空会社全体での製品採用が制限される

予測診断システムは効率を向上させますが、実装と統合のコストが高いため、その導入は制約に直面しています。小規模な地域航空会社は、高度な健康監視システムの導入や従来の航空機プラットフォームのアップグレードに伴う経済的負担に苦しんでいます。さらに、AI 主導のプラットフォームと古いフリートの統合は複雑であるため、導入が制限されます。たとえば、IATAは2024年12月、ラテンアメリカの地域航空会社の約40%が、コスト上の懸念や互換性の問題を理由に高度な診断システムへの移行を遅らせていることを強調した。これは、予測診断の明らかな利点にもかかわらず、財政的および技術的な障壁が成長をいかに制限しているかを浮き彫りにしています。

市場機会

AI 主導のデジタル ツインがアフターマーケットに新たな収益源を生み出す

デジタル ツイン テクノロジーは、診断およびメンテナンス システムにおける主要な機会として浮上しており、航空会社や MRO がリアルタイムで航空機の状態をシミュレートし、コンポーネントの摩耗を予測できるようになります。 AI と IoT データを組み合わせることで、航空会社はコストを大幅に削減し、コンポーネントのライフサイクルを延長できます。 2025 年 2 月、ルフトハンザ テクニックは、リアルタイムのエンジンとアビオニクス診断を予知保全計画に統合する、エアバス A350 オペレーター向けのデジタル ツイン プラットフォームを立ち上げました。この移行により、運用の信頼性が向上するだけでなく、OEM や MRO プロバイダーがサブスクリプションベースのモニタリング サービスを提供する機会も生まれ、民間航空機の診断およびメンテナンス システムのアフターマーケットに新たな収益源が生まれます。

民間航空機診断保守システムのアフターマーケット動向

クラウドベースの診断プラットフォームの統合によりアフターマーケットが再形成されています

アフターマーケットを形成する主要なトレンドは、クラウドベースの診断および予知保全プラットフォームへの移行です。これらにより、リモート監視、リアルタイムの故障検出、航空機の健全性データへのグローバル アクセスが可能になり、所要時間が大幅に短縮されます。航空会社や MRO プロバイダーは、メンテナンス ワークフローを合理化するためにクラウド対応システムへの投資を増やしています。 2025 年 1 月、ボーイングは、737 MAX および 787 フリートの世界的な運航会社全体でクラウドベースの予測診断を統合するための AnalytX プラットフォームの拡張を発表しました。この傾向は、フリートの可用性を向上させる上でデジタル エコシステムの役割が増大していることを浮き彫りにしており、クラウドベースの診断が将来の MRO サービスの基礎となります。

市場の課題

接続された診断システムにおけるサイバーセキュリティのリスクがアフターマーケットの安定性を脅かす

診断および保守システムのデジタル化が進むにつれて、航空会社と MRO はサイバーセキュリティのリスクにさらされています。接続されたプラットフォームとクラウドベースのソリューションは効率を向上させる一方で、ハッキングやデータ侵害に対する脆弱性も生み出します。 EASA や FAA などの規制機関は、コネクテッド航空機システムのデータ セキュリティを確保するためにコンプライアンスの枠組みを強化しています。 2024 年 11 月、FAA は次の点を強調する勧告を発行しました。サイバーセキュリティ北米の地域航空会社が使用するサードパーティ診断ソフトウェアの侵害が報告されたことを受けて、予知保全プラットフォームのリスクが明らかになりました。このようなリスクは航空会社の信頼を損ない、導入が遅れ、コンプライアンスコストが増加する可能性があり、アフターマーケットの成長に大きな脅威をもたらす可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネント別

データ管理に対する高い需要 一元化された障害およびデータ管理のセグメント別の成長

コンポーネントに基づいて、アフターマーケットは、一元的な障害とデータ管理、作業員とメンテナンス インターフェイス、データの読み込みとセキュリティ、データの接続と転送、および先進的および将来のテクノロジーに分類されます。

これらの中で、航空会社は計画外のダウンタイムを最小限に抑えるためにリアルタイムの監視と予測的な障害の切り分けにますます依存しているため、集中型の障害およびデータ管理が主流となっています。このセグメントは、アフターマーケットでの重要な民間航空機の診断およびメンテナンス システムを推進しており、オペレータはモジュールを改修してライフサイクルを延長し、コストを削減します。

乗組員とメンテナンスのインターフェイスも、特に直感的なダッシュボードと従来のフリート用のアップグレードされた表示システムを通じて、注目度が高まっています。データの読み込みとセキュリティはサイバーセキュリティ規制の厳格化によって強化されており、データの接続と転送はコネクテッド航空機の取り組みにより急速に拡大しています。などの先進技術AI、デジタルツイン、およびブロックチェーンが出現しており、まだ早期に導入されています。 2025 年 3 月、エアバスは障害データ管理を自社の Sky wise プラットフォームに統合し、予知保全における集中システムの主導的な役割を強化しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

提供物別

予防保守と点検への注目の高まりが MRO セグメントの成長を加速

提供内容に関しては、アフターマーケットは MRO サービスと再生部品に分類されます。

MRO サービス部門は、2024 年にアフターマーケットで最大のシェアを獲得しました。2025 年には、この部門が市場を支配すると予想されます。 MRO サービスは、予防検査、漏れチェック、センサーの校正作業、故障部品の交換など、客室与圧のメンテナンスと修理の大部分を占めています。航空会社は、FAA および EASA の規制要件と安全基準が確実に満たされるように、認定された MRO プロバイダーに依存しています。予知保全ツールとデジタル診断の拡大も、この分野の成長を強化しています。

MRO サービスは、航空業界の安全基準への準拠を確保するための定期的な検査、修理、オーバーホールの必要性に支えられて主流となっています。航空会社は、特に老朽化した狭胴機向けの高度な診断サポートについて、サードパーティの MRO プロバイダーや OEM 認定センターに依存することが増えています。

ただし、再生部品は、その費用対効果と持続可能性の利点により、大幅な成長を遂げています。耐用年数を延長するために改修および再認定が可能なフライト データ モジュールおよびメンテナンス インターフェイス コンポーネントに対する需要が高まっています。 2025 年 1 月、ルフトハンザ テクニックはアビオニクス システムのコンポーネント改修サービスを拡大すると発表し、再生診断部品の採用の増加を強調しました。

航空機ファミリー別

標準的な診断およびメンテナンス システムの普及により、MRO および再生部品がセグメントの成長を補った

航空機ファミリーに基づいて、アフターマーケットはエアバス A220、エアバス A320 ファミリー (ceo/neo)、エアバス A330 (ceo/neo)、エアバス A350、エアバス A380、ATR 42/72、ボーイング 737 ファミリー (クラシック/NG/MAX)、ボーイング 747、ボーイング 767、ボーイング 777、ボーイング 787、ボンバルディア CRJ シリーズ、 COMAC C919、デ・ハビランド ダッシュ 8 (Q シリーズ)、エンブラエル E ジェット (E1/E2)、およびスホーイ スーパージェット 100。

エアバス A320 ファミリー (ceo/neo) セグメントは、2024 年も支配的な地位を占めました。これは主に、その大規模な世界的な設置ベース、高い運用共通性、および高度な診断機能によるものです。 12,000 機以上の航空機が納入され、11,000 機以上が運航されている A320 シリーズは、世界で最も使用され、最も売れている単通路航空機です。この膨大な量により、メンテナンス、修理、オーバーホール (MRO) サービス、スペアパーツ、診断ツールに対する大規模かつ永続的な需要が生み出され、アフターマーケットでの優位性が確固たるものとなっています。

COMAC C919セグメントは、中国での機材規模の爆発的拡大と、世界の格安航空会社(アジア、アフリカ)にとって費用対効果の高い代替航空会社としての役割により、予測期間中に18.3%という最高のCAGRで急成長する態勢が整っている。さらに、国内技術の土着化を戦略的に推進することで、特定のシステムをサポートする大規模なエコシステムが形成され、利用率が高まるにつれて専用の MRO (メンテナンス、修理、オーバーホール) や診断の需要が高まっています。

民間航空機の診断およびメンテナンス システムのアフターマーケット地域別見通し

アフターマーケットは地理的に、ヨーロッパ、北米、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Commercial Aircraft Diagnostic Maintenance Systems Aftermarket Size, 2024 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に7,130万ドルで圧倒的なシェアを維持し、2024年にも7,270万ドルでトップシェアを獲得しました。北米は、デルタ航空、アメリカン航空、ユナイテッド航空などの大手航空会社の大規模な機材と強力な MRO 能力に支えられ、市場を支配しています。この地域のリーダーシップは、 予知保全、データ駆動型の障害検出、FAA 規制への準拠。米国には、診断システム分野の主要なプレーヤーである OEM および航空電子機器サプライヤーもいくつかあります。

- 2024年7月、ボーイングはコリンズ・エアロスペース社と提携し、米国の航空会社向けの航空機健全性モニタリング機能を強化し、この地域の診断エコシステムを強化しました。

ヨーロッパとアジア太平洋

ヨーロッパとアジア太平洋地域は全体として急速に成長しています。ヨーロッパは、ルフトハンザ テクニックや ST エンジニアリングなどの MRO リーダーと並んで、ルフトハンザ、エールフランス KLM、ライアンエアーなどの強力な航空会社の恩恵を受けています。アジア太平洋地域では、特に中国とインドの格安航空会社による機材の急速な拡大が見られ、診断システム MRO の需要が高まっています。さらに、この地域は航空機の可用性を向上させるためにデジタル統合を重視しています。 2024 年 10 月、シンガポール航空エンジニアリング カンパニー (SIAEC) は、自社の航空機全体に高度な予知保全ソリューションを展開するためにハネウェルとの協力契約を締結しました。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、アフリカ、中東地域はこの市場空間で緩やかな成長を遂げるでしょう。 2025 年のラテンアメリカのアフターマーケットの評価額は 2,060 万米ドルに達すると予想されています。ラテンアメリカ、中東、アフリカは新興市場であり、機材の近代化と地域航空会社の成長が診断およびメンテナンス ソリューションの導入を推進しています。ラテンアメリカでは、LATAM航空やアズールなどの航空会社が運航コストを抑えるために再生部品に投資している。中東およびアフリカでは、エミレーツ航空やカタール航空などの湾岸航空会社がハイテク診断システムの導入を主導している一方、小規模な地域航空会社は再生部品への依存度が高くなります。 2024年9月、エミレーツ航空はエアバスA380型機向けのアビオニクスおよび診断MROサービスを拡大する契約をルフトハンザ・テクニックと締結し、この地域での強いMRO需要を示唆した。

競争環境

主要な業界プレーヤー

幅広い製品ラインナップと主要企業の強力な販売ネットワークが同社のリーダー的地位を支えました

アフターマーケットは適度に統合されており、OEM、ティア 1 アビオニクス サプライヤー、独立系 MRO プロバイダーが契約を求めて競合しています。主要企業には、ハネウェル エアロスペース、コリンズ エアロスペース、ルフトハンザ テクニック、サフラン、タレス、GE アビエーション、ST エンジニアリング、ボーイング グローバル サービスが含まれます。これらの企業はすべて、予知保全と集中データ管理を MRO ワークフローに統合することに重点を置いています。 OEM はアフターマーケットでの優位性を維持するために独自の健全性監視システムを活用していますが、独立系 MRO はコスト効率の高いソリューションを提供するために再生コンポーネントを重視しています。

戦略的パートナーシップとデジタル変革AI を活用した障害検出、リアルタイムのデータ転送、安全なクラウド プラットフォームに企業が投資するなど、さまざまな取り組みが競争を形成しています。ハネウェルは 2024 年 6 月に、AI 主導の診断を備えたコネクテッド メンテナンス プラットフォームを開始し、予測 MRO における足場を強化しました。フリート事業者がより高い信頼性、より短いダウンタイム、持続可能なメンテナンス方法を要求するにつれて、競争の激しさが高まることが予想されます。

紹介されている主要な民間航空機の診断および保守システム会社のリスト

- コリンズ・エアロスペース(私たち。)

- ハネウェル・エアロスペース社(米国)

- タレスグループ(フランス)

- Safran Electronics & Defense (フランス)

- リープヘル・エアロスペース (ドイツ/フランス)

- 株式会社ムーグ(私たち。)

- パーカー・エアロスペース(私たち。)

- スピリット エアロシステムズ(私たち。)

- STエンジニアリング・エアロスペース(シンガポール)

- ルフトハンザ テクニック (ドイツ)

主要な産業の発展

- 2025 年 5 月:Magnetic Engines は、CFM56‑5B エンジンの MRO (エンジン修理) を実施するためにルフトハンザのグループ エンジン マネジメントと契約を締結し、診断評価と再生部品の導入を通じて修理済みコンポーネントの可用性を高めました。

- 2025 年 5 月:FL Technics は、CFM Leap-1B エンジンを搭載したボーイング 737MAX (8 および 9) 航空機の基本メンテナンスを行うための EASA 承認を取得しました。これにより、最新のデジタル監視された航空機システムの診断および修理機能が強化されます。

- 2025 年 5 月:世界的な MRO プロバイダーである Safran Aircraft Engines は、コンポーネント修理技術 (CRT) の買収を完了し、南北アメリカにおけるエンジン部品の修理および診断能力を強化し、MRO サポート用の再生エンジン部品を確保しました。

- 2025 年 4 月:MRO ジャパンはクエスト グローバル サービスと提携し、航空機のメンテナンス業務の効率を向上させ、診断および修理作業における手作業の負荷を軽減することを目的とした AI ベースのソリューションを導入しました。

- 2025 年 3 月:インドの Indamer Technics は、メンテナンス ワークフローを最適化し、納期を短縮し、診断と部品管理に関するリアルタイムの洞察を得るために、Ramco Systems の航空ソフトウェアを選択しました。

- 2025 年 3 月:キャセイパシフィック航空は、エンジニアリング部門をデジタル化するために Trax を選択し、eMRO、AeroDox、VisualCheck、Line Control、TaskControl、eContent Control などのモジュールを実装して、高度な診断と保守運用を実現しました。

- 2025 年 2 月:TIM Aerospace DWC MRO (ドバイの新しい広胴 MRO) は、メンテナンス業務をデジタルで管理するために IFS の EmpowerMX ソフトウェアを選択し、診断システムとワークフロー システムを強化しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2045年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025 ~ 2045 年 |

|

歴史的時代 |

2019-2023 |

|

成長率 |

2025 ~ 2045 年の CAGR は 4.1% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

コンポーネント、製品、航空機ファミリーおよび地域別 |

|

コンポーネント別 |

· 一元的な障害およびデータ管理 o 中央障害コンピュータ (CFC) o データ管理ユニット (DMU) o 統合 CMS (集中メンテナンス システム) o 高度な CMS · 乗務員とメンテナンスのインターフェース o MCDU インターフェース o タッチスクリーン MCDU o ホログラフィック MCDU · データの読み込みとセキュリティ o 従来のデータローダー o サイバーセキュアローダー · データ接続と転送 o 安全なデータサーバー o ワイヤレスデータ転送 o 衛星データリンク o EFB の統合 o クラウド診断 · 先進的および将来のテクノロジー o AI 健康管理 o 量子データストレージ |

|

提供によって |

· MRO サービス · 再生部品 o PMA o USM |

|

航空機ファミリー別 |

· エアバス A220 · エアバス A320 ファミリー (ceo/neo) · エアバス A330 (ceo/neo) · エアバス A350 · エアバス A380 · ATR 42/72 · ボーイング 737 ファミリー (クラシック/NG/MAX) · ボーイング 747 · ボーイング 767 · ボーイング 777 · ボーイング 787 · ボンバルディア CRJ シリーズ · COMAC C919 · デ・ハビランド ダッシュ 8 (Q シリーズ) · エンブラエル E ジェット (E1/E2) · スホーイ スーパージェット 100 |

|

地理別 |

· 北アメリカ (コンポーネント、製品、航空機ファミリー、および国別) o 米国 o カナダ · ヨーロッパ (コンポーネント、製品、航空機ファミリー、および国別) o ドイツ o イギリス o ドイツ o フランス o ロシア o ヨーロッパのその他の地域 · アジア太平洋 (コンポーネント、製品、航空機ファミリー、および国別) o 中国 o インド o 日本 o オーストラリア o アジア太平洋地域のその他の地域 · ラテンアメリカとアフリカ (コンポーネント、製品、航空機ファミリー、および国別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東 (コンポーネント、製品、航空機ファミリー、および国別) o アラブ首長国連邦 o サウジアラビア o 南アフリカ o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、世界のアフターマーケット価値は 2024 年に 2 億 6,160 万ドルに達し、2045 年までに 6 億 2,070 万ドルに達すると予測されています。

2024 年のアフターマーケット価値は 8,730 万米ドルでした。

アフターマーケットは、2025 年から 2045 年の予測期間中に 4.1% の CAGR を示すと予想されます。

MRO サービス部門は、サービス提供によりアフターマーケットをリードしました。

AI 主導のデジタル ツインが新たな収益源を生み出し、MRO 需要を促進します。

Collins Aerospace (米国)、Honeywell Aerospace (米国)、Thales Group (フランス) は、市場の著名なプレーヤーの一部です。

2024 年には北米がアフターマーケットを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2045

- 2024

- 2019-2023

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート