航空機着陸装置市場規模、シェアおよび業界分析、タイプ別(前脚および主着陸装置)、プラットフォーム別(固定翼および回転翼)、配置別(尾輪、タンデム、および三輪車)、コンポーネント別(格納システム、ブレーキおよびホイール、ステアリング、その他)、エンドユーザー別(OEMおよびアフターマーケット)、および地域予測、2026年から2034年

(有効期限 30th Jun 2026)

主要市場インサイト

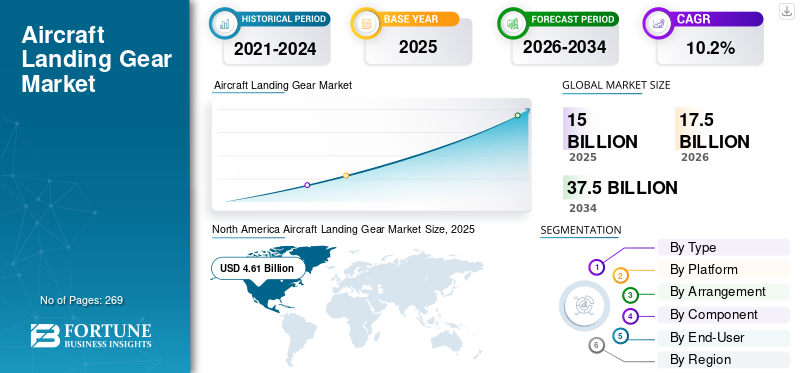

世界の航空機着陸装置市場規模は、2025年に149億8,000万米ドルと評価されています。市場は2026年の175億2,000万米ドルから2034年までに382億1,000万米ドルに成長すると予測されており、予測期間中に10.2%のCAGRを示します。北米は世界の航空機着陸装置市場を独占し、2025年には30.77%の市場シェアを獲得しました。

航空機の着陸装置は車台とも呼ばれ、支柱、車輪、ブレーキ、ステアリング システム、格納ユニット、および航空機を地面に保持し、地上走行を容易にし、離陸と着陸のハンドルを切り、着陸の衝撃を吸収するアクチュエーターで構成されています。民間旅客機や軍用機、飛行機などに適した装備品の製造、販売、メンテナンスを行う市場です。一般航空クラフト。エンド ユーザーは、新しいビルドを取り付ける OEM と、修正やオーバーホールのためのアフターマーケット サービスに分かれています。

Safran、Collins Aerospace、Liebherr、Héroux-Devtek、Honeywell、Triumph Group、GKN Aerospace、Eaton、Magellan Aerospace、住友精密などが市場の主要企業です。これらの企業は戦略的パートナーシップを追求して能力を拡大し、軽量複合材料や電気作動システムの研究開発に投資し、高度なブレーキおよびステアリング技術を開発して市場での競争力を獲得しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機着陸装置の市場動向

市場に有利な軽量かつ堅牢な着陸装置の採用

着陸装置は航空機内の大きな負荷がかかる構造です。その重量は航空機の総重量の 3% から 6% まで変化します。生産事業に携わる企業は、機能、操作、性能、安全性、メンテナンスの要件を損なうことなく、堅牢で軽量な着陸装置を製造しています。これは、より高い強度、破壊靱性、および疲労特性の材料を使用することによって可能になります。これらの材料には、主に超高張力合金鋼、耐食鋼、チタン合金、高張力鋼が含まれます。アルミニウム合金、複合材料。着陸時の地面への衝撃をより良く支え、対処するために、さまざまな高張力材料の採用に航空機メーカーがますます注力していることも、今後数年間の航空機の着陸装置市場の成長に影響を与えると予想されます。

- たとえば、TISICS は 2023 年 6 月に、Safran Landing Systems と開発したセラミック繊維強化金属複合着陸装置である LightLand で民間航空を進歩させ、2050 年までに実質ゼロ排出に向けて 30 ~ 70% の重量削減を目標としました。

ロシア・ウクライナ戦争の影響

着陸装置システムは、メインストラット、車軸、および耐荷重コンポーネントに高強度チタン合金と特殊鋼に大きく依存しています。ロシアは、2022 年までは直接的または間接的に航空宇宙グレードのチタンの重要な上流供給国でした。

- 欧米のOEMメーカーによる制裁と自主制裁により、確立された調達ルートが混乱した。

- OEM および Tier 1 サプライヤー (Safran Landing Systems、Collins、Liebherr) は、日本、米国、ヨーロッパの代替サプライヤーの再認定を余儀なくされました。

- この再認定により、特に承認サイクルが長い鍛造コンポーネントの場合、コスト、リードタイム、認証作業が増加しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

市場の成長を促進するための民間航空機の生産と機材の入れ替えの増加

航空交通量と航空旅行は世界的に急増しており、これが民間航空機の生産増加を推進しています。大手OEMは、急増する航空会社の注文に応え、広範な受注残を解消するために、ナローボディとワイドボディのプログラム全体で生産率を着実に高めてきました。

- たとえば、エアバスは2025年に、A321neoを筆頭に、2027年までに毎月75機のA320ファミリー航空機を対象とした商用プログラムを増やし、7,000機以上の受注残の3分の2を獲得した。さらにボーイングは、737型機の月産生産を47機に増やす計画を発表した。

さらに、旺盛な航空需要に後押しされて、世界的な航空機の置き換えと拡大が世界的に加速しており、老朽化した航空機を効率的で持続可能な代替機に置き換える必要が生じています。

- 例えば、2026年1月、アラスカ航空はボーイング737-10型機105機と787ワイドボディ機5機を過去最大規模で発注し、2035年までに737-10をさらに35機追加するオプションも付いている。これは、業界で古い航空機が広範囲に退役する間にナローボディ機の運航を効率的な737 MAX型機にアップグレードすることで、機材の代替として機能する。

市場の制約

市場の成長を妨げる着陸装置システムに関連する安全上の懸念

航空業界では、航空会社にとって乗客の安全が最優先事項です。着陸装置システムは、いくつかのシステムコンポーネントと部品で構成されています。 乗組員や技術チームがこの装置の機能をわずかに間違えると、重大な航空機事故につながる可能性があります。最近、いくつかの航空機事故が発生しており、そのほとんどが航空機の着陸時であり、この種の歯車システムを取り巻くリスクが改めて浮き彫りになっています。墜落、格納機能の故障、ブレーキ システムの問題などの着陸装置の故障は、重大な運用上の混乱、航空機の損傷、規制上の監視につながる可能性があります。

市場機会

飛行時間の増加によるMRO需要の高まりと市場の成長機会

世界的な飛行時間の急増により、メンテナンス、修理、オーバーホール (MRO) の需要が高まり、ブレーキ、車輪、格納システムなどの着陸装置コンポーネントの摩耗が加速しています。着陸頻度が高いと、ブレーキ、ホイール、一部の構造コンポーネントの摩耗が促進され、交換やオーバーホールの需要が増加します。統合された MRO サービス、交換プログラム、予知保全ソリューションを提供するサプライヤーは、最初の OEM 納入を超えて経常収益を獲得できます。 航空会社のコスト圧力が高まるにつれ、航空会社も長期サービス契約を結ぶ意欲が高まっており、着陸装置の OEM や Tier-1 サプライヤーの収益の見通しが向上しています。航空会社は強制的なオーバーホールと交換に直面しており、初期の OEM 設置を超えた安定したアフターマーケット収益源を生み出しています。さらに、アフターマーケットでは統合と能力拡大への移行が進んでいます。たとえば、GA Telesis は AAR の着陸装置、車輪、ブレーキのオーバーホール事業の買収を完了しました。

市場の課題

サプライチェーンの混乱は市場に大きな課題をもたらす

サプライチェーンの混乱は、航空機の着陸装置にとって大きな市場課題となっています。ロシアとウクライナの紛争を含む地政学的緊張や関税などの世界的な出来事により、ストラットやアクチュエーターに不可欠なチタンなどの重要な原材料の供給が滞り、品不足や生産遅延が発生しています。物流のボトルネックと不均一な資材の入手可能性により、リードタイムが延長され、コストが膨らみ、商用および軍用艦隊からの需要の増加にメーカーが対応する能力が妨げられます。 OEM と MRO プロバイダーは、地域調達の変化と代替サプライヤーの必要性によるさらなる圧力に直面しており、軽量複合材料や電気システムの革新が遅れています。

セグメンテーション分析

タイプ別

乗客輸送量の増加と 航空機の納入により主脚部門の成長を促進

タイプに基づいて、市場は前脚と主脚に分かれます。

主要な着陸装置セグメントは、航空機の着陸装置市場で最大のシェアを占めると予想されます。部門別の成長の主な要因は、中東およびアジア諸国での旅客機および航空機の納入の増加です。世界中で最新の航空機の注文が増加しているため、先進的な着陸装置システムの需要が高まっています。

- たとえば、2026年1月、アラスカ航空は史上最大の航空機発注を完了し、737 10狭胴機105機と787ドリームライナー5機からなるボーイング社製ジェット機110機を取得した。

前脚セグメントは、予測期間中に 9.8% の CAGR で上昇すると予想されます。

プラットフォーム別

格安航空会社の台頭により固定翼機セグメントが市場を牽引

プラットフォームに基づいて、市場は固定翼と回転翼に二分されます。

2025 年には、格安航空会社 (LCC) の成長により、固定翼機セグメントが世界市場を支配しました。LCC は、高頻度の路線に信頼性が高く効率的な航空機を多数必要としています。

回転翼セグメントは、予測期間中に 10.8% という高い CAGR で成長すると予想されます。

取り決めにより

安定性の高さでトライサイクルセグメントが首位に立つ

この取り決めに基づいて、市場は尾輪、タンデム、三輪車に分類されます。

三輪車セグメントは、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。三輪車の着陸装置セグメントは、地上での方向制御と安全性が向上し、関連する駆動装置がより効果的かつ確実に動作できるようになるため、高い安定性から大きな恩恵を受けます。

タンデムセグメントは、予測期間中に 11.9% という高い CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

高い交換率でブレーキ&ホイール部門の成長を促進

コンポーネントに基づいて、市場は格納システム、ブレーキとホイール、ステアリングなどに分類されます。

ブレーキおよびホイール部門は、予測期間中に圧倒的な市場シェアを獲得すると予想されます。ブレーキと車輪の重要性は、特に頻繁に使用される民間航空機において、他の着陸装置部品と比較して交換率が高いためです。着陸時、離陸拒否時、タキシング時の頻繁なブレーキ摩耗はアフターマーケットでの強い需要を生み出し、これがこのセグメントの収益リーダーシップを支えています。

リトラクションシステムセグメントは、予測期間中に 11.6% の CAGR で成長すると予測されています。

エンドユーザー別

航空機の受注残の処理と高生産により OEM セグメントの拡大が促進

エンドユーザーに基づいて、市場は OEM とアフターマーケットに二分されます。

OEM 部門が市場シェアを独占しました。セグメント別の優位性は、航空機のバックログの実行と主要プログラム全体の生産率の正規化から直接もたらされます。

さらに、アフターマーケットセグメントは調査期間中に 10.8% という高い CAGR で成長すると予測されています。

航空機着陸装置市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北 アメリカ

North America Aircraft Landing Gear Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に40億3,000万米ドルで圧倒的なシェアを維持し、2025年も46億1,000万米ドルで首位を維持した。この地域の優位性は、大手航空機 OEM の存在、民間航空機の高い生産率、および定期的な着陸装置のオーバーホールを必要とする大規模な運航中の航空機によって推進されています。堅調な防衛航空支出と持続的なアフターマーケット需要が、地域市場のリーダーシップをさらに支えています。

米国の航空機着陸装置市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は 2026 年に約 484 万米ドルと概算でき、CAGR は約 9.1% となります。米国市場の成長は、世界最大の設置された商業用および軍用機その結果、交換やオーバーホールの需要が高くなります。

ヨーロッパ

ヨーロッパは、予測期間中に全地域の中で2番目に高い11.4%という安定した成長率を記録し、2026年までに評価額445万米ドルに達すると予測されています。航空機の近代化、持続可能な航空機プログラム、ヨーロッパ諸国全体での共同防衛航空イニシアチブへの注目の高まりにより、OEMとアフターマーケットの両方の需要が引き続き促進されています。

英国の航空機着陸装置市場

2026 年の英国市場は約 5 億 5,000 万ドルと推定されており、調査期間中の CAGR は約 10.9% に相当します。世界の民間航空機プログラム内での強力な統合活動により、この国の成長は著しく進んでいます。さらに、英国に本拠を置く着陸装置サプライヤーは、エアバスと防衛航空のサプライチェーンに深く組み込まれ続けており、これが全体の成長に貢献しています。

ドイツの航空機着陸装置市場

ドイツの市場は、2026 年に約 8 億 3,000 万米ドルに達すると予測されています。成長は主にアフターマーケット主導であり、ドイツの強力な航空基盤と MRO エコシステムに支えられています。

アジア太平洋地域

アジア太平洋地域は、2026 年に 35 億 7,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保し、調査期間中に最も急速に成長しました。成長は主に民間航空機材の急速な拡大、航空旅客数の増加、中国やインドなどの新興国による航空機調達の増加によって推進されています。

日本の航空機着陸装置市場

2026 年の日本市場は約 6 億 3,000 万米ドルと推定され、予測期間中の年間平均成長率 (CAGR) の約 13.8% を占めます。 この成長は、日本の商用艦隊の着実な更新、世界的な広胴機および狭胴機プログラムへの参加、および強力な多輪主脚アセンブリに依存する軍用輸送機および哨戒機の継続的な運用によって促進されています。

中国の航空機着陸装置市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約15億2000万米ドルと推定されている。中国の強力な地位は、その大規模かつ成長を続ける民間航空機群、狭胴機および広胴機の一貫した納入、および拡大する軍用航空プログラムによってもたらされています。

インドの航空機着陸装置市場

2026 年のインド市場は約 5 億 9,000 万米ドルと推定されています。この成長は、機材のアップグレード、混雑した空港での航空機の使用の増加、および改善のためのより優れた前輪ステアリングおよび監視システムの採用によって促進されています。タクシー効率とグランドハンドリング性能。

ラテンアメリカ

ラテンアメリカ市場は、2026 年に評価額 10 億 9,000 万米ドルに達すると見込まれています。この成長は、機材の老朽化、短距離および中距離路線での狭胴機の利用率の高さ、必要とされる着陸装置のオーバーホール サイクルによって推進されています。地域の MRO 能力の拡大と延命プログラムへの注目の高まりにより、アフターマーケットの需要が引き続き増加しています。

中東とアフリカ

中東およびアフリカ地域の評価額は、2026 年に 30 億 5,000 万米ドルに達すると見込まれています。この成長は、航空分野の急速な拡大、新しい航空会社の就航、航空会社の発展によって支えられています。空港インフラ、民間航空機と軍用機の両方の増加に伴い。

競争環境

主要な業界プレーヤー

市場拡大を促進する主要企業間の戦略的パートナーシップ

航空機着陸装置市場は、Safran Landing Systems、Collins Aerospace、Héroux-Devtek、Liebherr-Aerospace、住友精密製品などの大手企業が主導し、OEM 契約を通じて重要なシェアを保持し、引き続き統合されています。サフランはA350の装備アップグレードでエアバスと提携し、コリンズ・エアロスペースは787システムでボーイングと提携し、エロー・デブテックはロッキード・マーチンと並んで軍用プラットフォームを供給するなど、戦略的パートナーシップが拡大を推進している。これらの協力は、狭胴体の需要と防衛艦隊の近代化が高まる中、サプライチェーンを強化します。

プロファイルされた主要な航空機着陸装置会社のリスト

- AAR株式会社(私たち。)

- アラリス・エアロスペース(カナダ)

- 株式会社サーコールインターナショナル(私たち。)

- コリンズ・エアロスペース(私たち。)

- GKN エアロスペース(イギリス)

- ホーカー パシフィック エアロスペース (オーストラリア)

- Heroux-Devtek Inc. (カナダ)

- リープヘル グループ AG (スイス)

- マゼラン・エアロスペース・コーポレーション(カナダ)

- サフランSA(フランス)

- トライアンフ・グループ・インク(米国)

- ハネウェル・エアロスペース社(米国)

主要な産業の発展

- 2025 年 6 月:サフラン ランディング システムズと REVIMA は長期的なパートナーシップを拡大し、A320neo、A330neo、および A350-900 の主脚の新世代脚のメンテナンスおよび修理機能を追加しました。これにより、メンテナンスの頻度が高くなる年に移行するフリートとアフターマーケット ネットワークを連携させることができます。

- 2025 年 4 月:エアバス A350 前脚の OEM であるリープヘル・エアロスペースは、REVIMA と提携して、REVIMA のアジア太平洋施設を介して MRO サービスを拡大しました。

- 2025 年 4 月:クレイトスは、従来の離陸と着陸(CTOL/HTOL)用に統合された三輪着陸装置を備えたXQ-58 Valkyrieドローンのバリエーションのレンダリングを発表しました。これにより、運用の柔軟性が向上し、出撃発生率が向上し、消耗品のロケット モーターを回避することで兵站が簡素化されます。

- 2023 年 10 月:サフラン ランディング システムズは、英国グロスター施設で 57 機の A320 ファミリー航空機の着陸装置のメンテナンスと修理を行うため、ウィズ エアと 5 年契約を締結しました。これは、使用量の増加に伴い狭胴体装置の整備に対する需要が高まっていることを示しています。

- 2023 年 4 月:リープヘル・エアロスペースとREVIMAは、2023年のMROアメリカズで、アジア太平洋地域でエアバスA350の前脚のメンテナンスと修理を提供する覚書を締結した。これにより、リープヘルの着陸装置サービス ネットワークが拡大し、オペレーターに近づくことができます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 10.2% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、プラットフォーム、配置、コンポーネント、エンドユーザー、地域別 |

|

による タイプ |

· 前脚 · 主脚 |

|

による プラットフォーム |

· 固定翼 · ロータリーウィング |

|

による 配置 |

· 尾輪 · タンデム · 三輪車 |

|

による 成分 |

· リトラクションシステム · ブレーキとホイール · ステアリング · その他 |

|

エンドユーザー別 |

· OEM · アフターマーケット |

|

地域別 |

· 北米 (タイプ、プラットフォーム、配置、コンポーネント、エンドユーザー、および国別) o 米国 (タイプ) o カナダ (タイプ) · ヨーロッパ (タイプ、プラットフォーム、配置、コンポーネント、エンドユーザー、および国/サブ地域別) o イギリス (タイプ) o ドイツ (タイプ) o フランス (タイプ) o イタリア (タイプ) o ロシア (タイプ) o ヨーロッパのその他の地域 (タイプ) · アジア太平洋 (タイプ、プラットフォーム、配置、コンポーネント、エンドユーザー、および国/サブ地域別) o 中国 (タイプ) o インド (タイプ) o 日本 (タイプ) o オーストラリア (タイプ) o アジア太平洋地域のその他の地域 (タイプ) · ラテンアメリカ (タイプ、プラットフォーム、配置、コンポーネント、エンドユーザー、および国/サブ地域別) o ブラジル (タイプ) o メキシコ (タイプ) o ラテンアメリカのその他の地域 (タイプ) · 中東とアフリカ (タイプ、プラットフォーム、配置、コンポーネント、エンドユーザー、および国/サブ地域別) o UAE (タイプ) o サウジアラビア (タイプ) o 南アフリカ (タイプ) o 中東およびアフリカのその他の地域 (タイプ) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 149 億 8000 万米ドルで、2034 年までに 382 億 1000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 46 億 1,000 万ドルでした。

市場は、2026 年から 2034 年の予測期間中に 10.2% の CAGR を示すと予想されます。

タイプ別に見ると、主な着陸装置セグメントが市場を支配すると予想されます。

民間航空機の生産の増加と航空機の置き換えが市場の成長を推進します。

Safran Landing Systems、Collins Aerospace、Héroux-Devtek、および Liebherr-Aerospace は、世界市場における主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 269

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート