空港インフラ市場規模、シェア、業界分析、運用別(エアサイド運用〔滑走路&タクシーウェイ、照明およびナビゲーション、給油および排水、その他〕、ターミナル運用〔手荷物処理、保安機器およびインフラ、空港管理システム、空港小売、食品&飲料、その他〕、ランドサイド運用〔駐車場、レンタカー、その他〕)、インフラタイプ別(グリーンフィールドおよびブラウンフィールド)、空港タイプ別(国内線および国際線)、地域予測、2026–2034

主要市場インサイト

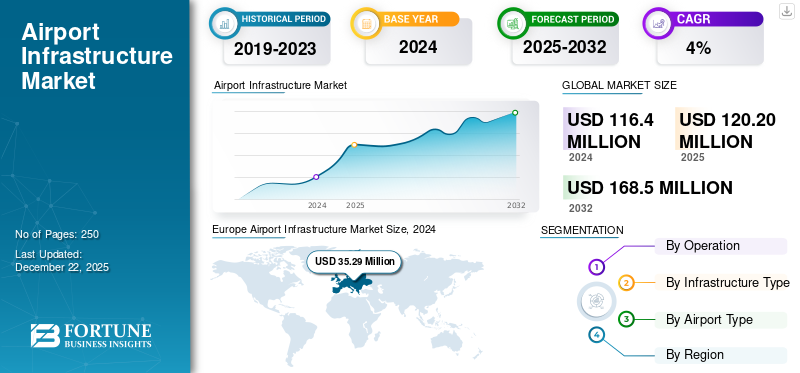

世界の空港インフラ市場規模は2025年に1,202億米ドルと評価され、2026年の1,248億3,000万米ドルから2034年には1,864億5,000万米ドルへ成長し、予測期間中にCAGR 5.14%を示します。欧州は2025年に30.10%の市場シェアで空港インフラ市場を支配しました。

市場は成長が見込まれており、増加するインフラプロジェクトや最近の動向、さらに様々な地域での市場成長を支える数多くの持続可能な進歩がこれを牽引している。市場の主要プレイヤーには、Dnata、Fraport AGなどが含まれ、これらはグローバル市場で競合している。

本市場は空港内に存在する全てのインフラを指し、世界的な主要空港インフラの建設、改修、維持管理を含む。これには滑走路、旅客ターミナル、管制塔、誘導路などが含まれる。航空需要の増加、政府支出、プロセス効率とセキュリティ向上のための技術進歩が市場を牽引している。旅客数の増加、航空貨物の増加、より新しく環境に優しい空港への需要といった要因が市場を牽引している。新技術への拡張と投資により、空港はより多くの旅客と貨物をより効率的に輸送できるようになる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の空港インフラ市場インサイト

日本では、空港の安全性・効率性・利便性向上への需要が高まる中、空港インフラの整備と先進技術の導入が重要な課題となっています。多くの企業や機関が、スマート空港ソリューション、旅客フローの最適化、荷物処理の効率化、環境に配慮した施設設計などを通じて、サービス品質と運営効率の向上を図っています。世界的な空港インフラ市場の進展は、日本の航空業界にとって、最新技術を活用し、信頼性・安全性・競争力を高める絶好の機会となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の空港インフラ市場概要

市場規模と予測:

- 2025年市場規模:1,202億米ドル

- 2026年市場規模:1,248億3,000万米ドル

- 2034年予測市場規模:1,864億5,000万米ドル

- CAGR:5.14%(2026〜2034)

市場シェア:

- 2024年、欧州は政府投資の増加、大規模近代化プロジェクト、 、ヒースロー空港やフランクフルト空港などの主要ハブ空港における旅客数の急増により、2025年には30.10%のシェアで空港インフラ市場を支配しました。

- 運用別では、ターミナルセグメントが2024年に最大のシェアを占め、ロボット工学やAIの導入、小売および非航空サービスの拡大に後押しされ、予測期間中は最高のCAGRで成長すると予想されています。

主な国のハイライト:

- 米国:インフラ投資・雇用法に基づく政府の取り組み、およびジョン・グレン国際空港での 20 億米ドル規模の拡張プロジェクトなどが、主要な成長ドライバーとなっています。

- インド:UDAN スキームと 2020 年度から 2025 年度にかけての 109 億米ドルの投資により、地方空港の近代化と接続性が加速しています。

- 中国:長期経済開発計画に基づく大規模な空港建設と技術統合により、アジア太平洋地域の成長を主導。

- ドイツ:フラポート社は、フランクフルト空港およびその他の空港におけるターミナルアップグレードと業務デジタル化への投資を主導。

- UAE:Dnata 社などの企業は、官民パートナーシップを通じて、空港サービスの近代化と持続可能性の取り組みを推進。

市場動向

市場推進要因

空港近代化の進展と政府主導施策が大幅な市場成長を牽引

空港の近代化には、効率性、乗客の快適性、運営能力の向上のための空港インフラの開発が含まれます。これらのプロジェクトの一部には、新しいターミナルの建設、既存の施設への設備の追加、新しい技術の統合などが含まれます。近代化は、増加する航空交通の円滑化、セキュリティの強化、環境破壊の最小化を目的としています。例えば、オハイオ州コロンバスのジョン・グレン国際空港では、既存のターミナルをより大きく、より先進的な新しい施設に置き換える 20 億米ドルの開発プロジェクトが進行中です。ピッツバーグ国際空港も、15億7000万ドルを投じて、老朽化したターミナルを刷新するプロジェクトを進めています。空港インフラの成長を推進しているのは、政府のプログラムです。インドの UDAN (Ude Desh ka Aam Naagrik) などの取り組みは、地方空港の滑走路やターミナルを近代化することで、地域の航空ネットワークの強化に貢献しています34。更新された UDAN プログラムは、120 の新しい都市を結び、 2020年度から2025年度にかけて、インド政府と民間事業者から91,000億ルピー(109億米ドル)以上の投資が空港拡張と技術アップグレードに投入される。米国政府もインフラ投資・雇用創出法を通じて、サクラメント国際空港の13億米ドル規模の開発プログラムなどのプロジェクトに資金を提供している。

市場の制約要因

プロジェクトのリードタイム長期化が市場成長を抑制

プロジェクトのリードタイム、すなわちプロジェクト開始から完了までの期間は、空港インフラ開発を厳しく制約する可能性があります。リードタイムの長期化は、結果として日常業務の遅延や顧客の不満を招く恐れがあります。複雑な規制認可、 土地取得、環境問題、資金調達などが原因となる。例えば、西ベンガル州バグドグラ空港ターミナルは2027年3月までの完成が予定されている。空港プロジェクトに伴う技術的問題やサプライチェーンの物流問題も納期遅延を招く。さらに、航空需要や旅客ニーズに関する誤った予測はプロジェクトの遅延や変更を必要とする。こうした課題は、短期・中期・長期目標を定めた綿密な計画立案によって回避可能である。

市場機会

持続可能性への取り組みの増加が主要な市場機会として作用する

航空業界が世界への影響を最小限に抑えようとする中、空港の持続可能性への取り組みはますます重要になっている。空港は風力や太陽光など、持続可能性を実現する様々な手段を導入している。例えばデンバー国際空港は、米国最大の商業空港太陽光発電施設を誇り、数千世帯分の電力を供給している。さらに、シンガポール・チャンギ空港やアムステルダム・スキポール空港などの空港では、排出量と騒音公害を最小限に抑えるため、電気駆動の さらに、シンガポール・チャンギ空港やアムステルダム・スキポール空港などの空港では、排出ガスや騒音公害を最小限に抑えるため、電気で稼働する地上支援設備への移行が進んでいます。節水も注目されており、サンフランシスコ国際空港などの空港では、灌漑やトイレの洗浄用に雨水貯留や廃水リサイクルを行っています。また、ほとんどの空港では、スマートテクノロジーや持続可能な航空燃料(SAF)によるエネルギー効率への投資を通じて、カーボンニュートラル化も進めています。(SAF)の輸送業界の発展に投資することで、カーボンニュートラルを実現しています。例えば、インディラ・ガンディー国際空港は、100% の 再生可能エネルギー を使用しており、大規模なグリーンビルディングによって環境に配慮しています。これらの活動は、環境に優しいだけでなく、業務効率と顧客満足度の向上にもつながっています。したがって、空港は持続可能性の最前線に立っている。

市場の課題

市場の発展を阻む空港の容量制約

容量制約とは、空港が航空交通需要に対応できない状態を指し、混雑や遅延を引き起こします。容量制約は、滑走路利用の制限、騒音対策、環境要因によって生じます。混雑は航空機の待機列、出発遅延、運賃高騰を招きます。空港容量の制約は航空会社の競争を鈍らせ、新規参入を阻害します。混雑緩和、希少性賃料の低減、航空運賃の引き下げには、容量拡大への投資が不可欠である。空港の60%以上の容量が50%以上の時間で使用されている場合、混雑していると見なされる。

空港インフラ市場の動向

AI、IoT、ロボティクスなどの新興技術が主要な市場トレンドとして作用すると予想される

人工知能(AI)、自動化・ロボティクス、予測分析、およびモノのインターネット(IoT)は、効率性、セキュリティ、旅客体験の向上を通じて空港インフラを変革している。自動化は空港間で進展しており、手荷物処理や旅客サービスなどの業務に導入が進んでいる。ロボットが肉体的に過酷で反復的な作業を担うことで、作業精度が向上し、負傷リスクが低減されている。

例えばチャンギ空港は、自律走行型手荷物搬送車両の試験運用に向けオーリゴ社と契約を締結した。アドバーブ社は資材運搬用自律移動ロボット(AMR)「ダイナモ」を提供し、 また高速仕分けロボット「Zippy」も提供している。AIはリアルタイムデータ処理に活用され、状況変化への対応や手荷物輸送・混雑管理・保安検査などの業務効率化を実現。ダブリン空港では目に見えない障害を持つ乗客を誘導するAIロボットの試験運用が行われている。予測分析技術により混雑ポイントを事前把握でき、資源計画の最適化とサービス向上に寄与している。IoT技術は、資産のリアルタイム監視と業務追跡を可能にすることで空港インフラに革命をもたらしています。

センサーは乗客の移動や手荷物管理を監視し、業務効率を向上させます。5G接続はデータ転送速度と通信を強化し、高精細監視とデータのリアルタイム状況分析を支える。セキュリティロボットは空港活動に不可欠な存在となりつつあり、監視機能の強化、危険検知、安全システムの向上を提供する。これらのロボットは高度なセンサー、カメラ、AIソリューションを活用し、空港敷地をスキャンして不審な行動を認識する。

AAT Automation GmbHは、手荷物の積み下ろしから保安検査まで、空港業務の未来に貢献するロボットを提供しています。これらの技術は全体として、空港業務の自動化、旅客体験の向上、そして将来の拡張に向けた空港の基盤整備を目的としています。

COVID-19の影響

COVID-19パンデミックは、航空交通量と収益の急激な減少により、空港インフラ市場の成長に大きな影響を与えました。空港が運営費を維持できなかったため、全ての拡張・改修工事が停止されました。しかしこの危機はデジタル統合と自動化を加速させ、空港は事業継続性、コスト管理、規制順守に焦点を移しました。立法機関や業界団体は、世界の航空産業を維持するための政府支援を要請しました。国際空港評議会 (ACI)は、空港収益の保護と財政支援のための政府の行動を促した。交通量と収益は回復しつつあるが、パンデミック期間中、空港インフラ市場における優先事項と解決策は再構築された。

セグメント分析

運用別

ロボット工学とAIの成長がターミナルセグメントの成長を牽引

運用形態に基づき、市場はエアサイド、ターミナル、ランドサイドの運用に分類される。

ターミナル運営セグメントは2024年に最大の市場シェアを占め、予測期間において最も高いCAGRで成長すると見込まれています。空港ターミナル運営セグメントは、主に小売および技術トレンドに基づき持続的な成長を記録すると予想されます。乗客の安全への配慮が高まる中、世界中の空港管理者は円滑な運営を実現するため、既存の手荷物検査システムを廃止し、AIやRFIDなどの新興技術へ移行しています。例えばアナログ社(Analogic Corporation)のコンピュータ断層撮影 (CT)システムは、より高度なセキュリティ保護を実現するため、全米の空港で導入が進められている。さらに、空港小売業の拡大によりターミナルはショッピング拠点化が進み、非航空収入が増加している。例えばヒースロー空港の28億6000万米ドル規模の拡張計画は、サービスと運営のレジリエンス強化に焦点を当てており、この傾向を示している。ロボット技術と自動化は手荷物処理を効率化し、旅客体験を向上させている。さらに、インドや中国などにおける継続的な空港建設・開発により、長期的な市場成長はアジア太平洋地域が牽引すると予想される。全体として、これらの取り組みは空港サービスにおける効率性と顧客満足度の向上を重視する姿勢を示している。

2024年にはエアサイド分野が市場シェアの大部分を占めた。航空交通量の増加に伴い、誘導路や滑走路の効率的な利用が最重要課題となっている。空港では滑走路占有時間の最大化と航空機ターンアラウンド効率の最適化を図るため、先進的な新興技術への投資を強化している。これには交通流を監視し航空管制官にリアルタイムデータを提供するインテリジェントシステムの導入が含まれる。さらに、悪天候時における航空機の安全運航を確保するため、より効率的な照明システムと航法補助装置の整備が必須である。空港では、最小限のエネルギー使用で航空運航の視認性と安全性を高めるため、革新的な照明技術が導入されている。

インフラタイプ別

既存空港の近代化がブラウンフィールド分野の成長を促進

インフラタイプに基づき、市場はグリーンフィールドとブラウンフィールドに区分される。

2024年にはブラウンフィールドセグメントが最大の市場シェアを占めた。既存空港は容量拡大と施設の近代化を目的に拡張・改修が進められている。これにはターミナル運営、手荷物処理システム、保安システムのアップグレードが含まれる。変化し続ける航空業界で競争力を維持するには、ブラウンフィールドプロジェクトへの投資が不可欠である。

グリーンフィールドセグメントは2024年に相当な市場シェアを占め、予測期間中に最も高いCAGRで成長すると見込まれています。これらのグリーンフィールド空港は新規用地に建設されるため、効率性と持続可能性を最優先とした創造的な設計が可能です。政府は接続性の向上と既存都市空港の旅客混雑緩和を目的に、20以上のグリーンフィールド空港を承認済みである。旅客数の増加に対応するため2030年までに120以上の新規空港が必要との予測から、環境負荷を最小限に抑えつつ将来需要を満たすにはグリーンフィールド開発が不可欠だ。ノイダ国際空港のようなプロジェクトは、混雑空港の緩和を目指すこの潮流を象徴している。

空港タイプ別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

観光業の成長が国内線セグメントを牽引

空港タイプに基づき、市場は国内線と国際線に区分される。

2024年には国内セグメントが最大の市場シェアを占めた。都市化と可処分所得の増加が、航空需要拡大に伴う地方空港開発の推進要因となっている。空港開発補助金という形の政府支援も、接続性の向上と経済発展の主要な推進要因である。既存空港敷地内での拡張は、ダラス・フォートワース国際空港のようなゲートウェイ空港の場合のように、より多くの旅行者を受け入れ、運用効率を向上させることに重点が置かれている。さらに、自動チェックインや手荷物追跡システムといった先進技術の導入により、顧客体験が向上している。通勤者の増加する需要に対応するため、国内空港の構造開発に向けた取り組みが進められている。p>

国際線セグメントは2024年に大きな市場シェアを占め、予測期間中に市場で最も高いCAGRで成長すると予想されています。世界的な航空旅行の拡大は、ビジネス活動の拡大、ビザ政策の緩和、航空路線の増加によって推進されています。国際的な接続性の向上に伴い、各国は増加する旅客数と貨物輸送量に対応するため、外国の空港インフラへの投資を行っています。この拡大に対応するため、最近では新ターミナルや延長滑走路の建設が進められています。全体として、国内需要と国際需要の相互作用が、世界中の空港インフラへの大規模な投資を推進している。

空港インフラ市場の地域別展望

北米

Europe Airport Infrastructure Market Size, 2024 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の空港インフラセクターの拡大は、主に航空旅行需要の増加に支えられており、拡張とアップグレードに巨額の投資が必要とされている。2023年から2027年にかけての維持管理とアップグレードには推定1,510億米ドル以上が必要とされ、空港は旅客数と商業交通量の増加に対応している。約10億米ドル規模の空港インフラ補助金という政府支援も、こうした開発を後押ししている。ハーツフィールド・ジャクソン・アトランタ空港やダラス・フォートワース空港などの大規模空港では、容量と効率性を高めるための大規模な改修が実施されている。さらに、将来の航空需要に対応しつつ生態系への影響を抑えるため、開発プロジェクトにはグリーン設計の取り組みがより顕著に取り入れられている。

北米地域では主要市場プレイヤーが多数存在するため、米国空港インフラ市場が圧倒的なシェアを占めている。エア・ジェネラルやパーソンズといった企業が市場の主要な成長ドライバーとなっている。加えて、様々な技術トレンドや新時代の技術を空港インフラに統合する動きが、予測期間中の市場成長を推進している。

欧州

欧州は2024年に空港インフラ市場シェアをリードした。欧州市場は今後数年間でより高い成長率を達成すると予測されている。欧州空港インフラ市場の拡大は、航空旅客数の増加、政府支出、近代化の取り組みなど様々な要因によって推進されています。2022年だけで98%という大幅な旅客増加を受け、空港はこの圧力に対応するため新たな拡張を進めています。欧州各国政府は、ワルシャワのソリダリティ・ハブ開発やヒースロー空港・フランクフルト空港の新拡張計画など、空港拡張・開発に多額の投資を行っています。さらに、 スマート空港における高度な技術の導入は、運用効率と顧客満足度を向上させ、これが地域全体のインフラ開発をさらに加速させている。

アジア太平洋地域

アジア太平洋市場は今後数年間で最も高い成長率を達成すると予測されている。同地域の空港インフラ市場成長は、航空需要の増加、政府支出、急速な経済成長に大きく支えられている。急速な都市化が進む中、中産階級の可処分所得増加は航空旅客数の増加と新規空港開発・既存施設改修の需要拡大につながっている。ベトナムやインドにおける地方空港への補助金や改修計画といった政府支出の高さも成長を牽引している。さらに、スマート空港ソリューションや環境対策といった技術革新が、変化する旅客ニーズと環境要件に対応するため市場を再構築している。

ラテンアメリカ

ラテンアメリカの空港インフラ成長には複数の主要要因が作用している。中産階級の拡大と格安航空会社(LCC)路線の増加による航空需要は、空港ターミナルへの多額の投資を必要としています。ブラジルやメキシコを中心に、政府が接続性向上のために空港拡張や新空港開発に投資する国家計画も大きく貢献しています。さらに、鉄道網が不十分なため他の交通手段が利用できない状況では、人々は航空機で移動せざるを得ず、これが地域全体のインフラ成長をさらに促進しています。

中東・アフリカ

中東・アフリカ市場は今後数年間でより高い成長率を達成すると予測されています。中東・アフリカの空港開発を牽引する要因は極めて複雑に絡み合っている。経済拡大と航空需要の増加が最も強力な推進力であり、2040年には10億人の国際線旅客がこの地域を通過すると予測される。接続性と容量強化のため、310億米ドル規模のキング・アブドゥルアズィーズ国際空港拡張計画など、 数十億ドル規模の開発が実施されている。各国政府自らが、ドバイのアル・マクトゥーム国際空港拡張プロジェクトのような取り組みを通じて、自国を世界クラスの航空ハブへと発展させる手段としてインフラ整備を推進している。技術革新と持続可能性への取り組みも空港運営を革新し、これが地域のインフラ開発に影響を与えている。技術革新と持続可能性への取り組みも空港運営を革新し、これが地域のインフラ開発に影響を与えている。

競争環境

主要市場プレイヤー

市場プレイヤーによる空港インフラ開発における新規取り組みと市場ポジショニング強化

世界の空港インフラ市場の競争環境は、様々な競合他社に関する洞察を提供します。これには、各企業の概要、財務実績、収益創出、市場潜在力、研究開発投資、新規イニシアチブ、強みと弱み、製品・ブランドポートフォリオ、製品発売、合併・買収、およびそれらの応用が含まれます。提供されるデータは、特に市場内での企業の関与に焦点を当てています。

レポートでプロファイルされた主要企業リスト

- 北京首都国際空港株式会社(中国)

- フラポートAG フランクフルト空港サービスワールドワイド(ドイツ)

- パーソンズ・コーポレーション(米国)

- エア・ジェネラル社(米国)

- Dnata(アラブ首長国連邦)

- Worldwide Flight Services(フランス)

- S.A.S. Services Group, Inc.(米国)

- LHR Airports Limited (英国)

- Renaatus Projects Private Limited (インド)

- Signature Aviation plc (米国)

- 東京国際空港ターミナル株式会社(日本)

- チェレビ・アビエーション(トルコ)

- エアポート・ド・パリ社(フランス)

- アコニア(スペイン)

主要な業界動向

- 2025年2月- ノイダ国際空港ターミナル(NIA)は、持続可能な輸送への取り組みを支援するため、インドラプラスタ・ガス・リミテッド(IGL)と提携し、圧縮天然ガス(CNG)インフラの設置を進めています。この取り組みの一環として、IGLは2つのCNGステーションを建設する予定である——1つは西地区内に、もう1つはエアサイド区域内に設置される。

- 2025年2月 – イブ・ディスカス・ポータビリティは、ブラジルにおけるeVTOL航空機運航を支える基盤整備のため、同国のインフラ専門家と提携する。4人乗りeVTOLショーを開発しているエンブラエル社は、PRS Aeroportos社およびVertiMob Framework社と、ブラジル民間航空局ANACが開始した24か月のサンドボックス事業に共同で参加することで合意しました。

- 2024年11月- ジャマイカの官民組織は、キングストンにあるノーマン・マンリー国際空港の大規模な改修を推進し、雇用創出と政府への収益分配を実現しました。

- 2024年11月- 持続可能な航空業界に向けた重要な動きとして、スカンジナビア航空、SAS、コペンハーゲン空港パートナーズ、コペンハーゲン空港、オールボー空港は、デンマークの経済的な航空燃料(eSAF)の生産を支援する共同戦線を構築するための協力協定に署名しました。

- 2021年1月- グローバル・インベストメント・パートナーズ(GIP)は、競合他社であるブラックストーンおよびビル・ゲイツの資産運用会社カスケード・インベストメントを、民間航空サービス会社シグネチャー・フライングの買収価格として合意された34億ポンドで上回る提案を行った。34億ポンドで民間航空サービス会社シグネチャー・フライングを買収した。エディンバラ空港を所有し、ロンドン・ガトウィック空港の筆頭株主でもあるGIPは、世界中の民間機が利用する基地を運営する同社を34億米ドルで買収する契約を締結した。GIPはロンドン・シティ空港を約20億ポンド(22億7000万米ドル)で売却している。

レポートのカバー範囲

本レポートは市場を詳細に分析し、主要企業、市場セグメンテーション、競争環境、空港タイプ、技術導入といった重要な側面を明らかにします。さらに市場動向に関する洞察を提供し、重要な業界動向を強調します。前述の要素に加え、本レポートは長年にわたる市場成長に寄与する複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.14% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

操作によって

インフラの種類別

空港の種類別

地域別

|

よくある質問

市場は2026年に1,248億3,000万米ドルと評価され、2034年には1,864億5,000万米ドルに達すると予測されています。

市場は予測期間中にCAGR 5.14%を記録すると予測されています。

国内線セグメントは2025年に市場シェアの大部分を占めました。

大幅な市場の成長につながるための空港近代化と政府のイニシアチブの増加。

Dnata、Fraport AG、その他は市場の主要なプレーヤーの一部です。

欧州は2025年に世界市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。