空港地上・貨物取扱サービス市場規模、シェア及び業界分析:サービス別(旅客取扱、手荷物取扱、貨物・郵便物取扱、航空機取扱、ランプサービス、その他)、空港タイプ別(国内線・国際線)、インフラタイプ別(新規空港・既存空港)、地域別予測(2026-2034年)

主要市場インサイト

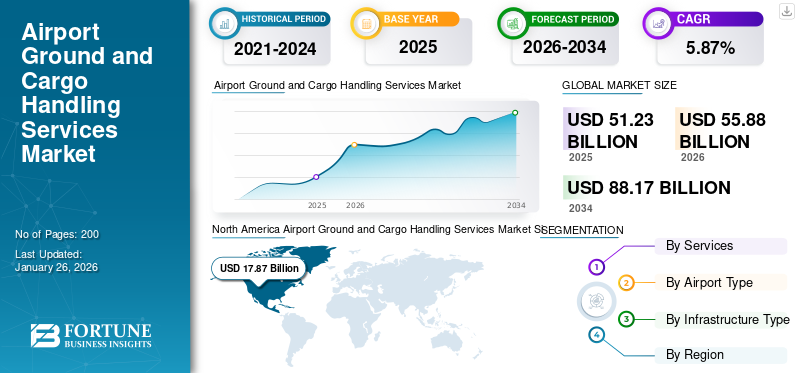

世界の空港地上・貨物取扱サービス市場規模は2025年に512億3000万米ドルと評価され、2026年の558億8000万米ドルから2034年までに881億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.87%を示すと予測されている。北米は2025年に34.89%の市場シェアを占め、空港地上・貨物取扱サービス市場を支配した。

空港地上・貨物取扱サービスとは、ターミナルにおける航空機の管理業務を指す。これには手荷物取扱、旅客対応、機内食サービス、ランプサービスが含まれる。地上取扱業務により、航空機の定時離着陸、搭乗券の正確な発行、手荷物の安全な預け入れと適切な航空機への積み込みが実現される。世界的な航空需要の増加と発展途上国における新規空港の整備が、予測期間中の空港地上・貨物取扱サービス需要を牽引すると見込まれる。

さらに、世界的な空港地上・貨物取扱サービス需要の増加により市場は拡大している。国際航空運送協会(IATA)によれば、旅客数は2037年に82億人に達すると予測される。したがって、この成長を支えるためには効果的かつ効率的な地上・貨物取扱の確保が重要である。

業界をリードするスイスポート、ドナタ、メンジーズ・アビエーションは、自律走行式手荷物搬送車、ロボット貨物処理システム、AIを活用したリソース配分プラットフォームなどの自動化技術への投資を推進しつつ、戦略的買収を通じてグローバルな事業基盤を積極的に拡大している。

主要な空港地上・貨物取扱サービスプロバイダーは、地上支援機器の電動化、ペーパーレス貨物処理システムの導入、設備のダウンタイムと運用障害を最小限に抑える先進的な予知保全プログラムの開発により、持続可能な運営への移行を急速に進めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の空港地上業務・貨物ハンドリングサービス市場インサイト

日本では、航空需要の回復と国際物流網の強化が進む中、空港地上業務および貨物ハンドリングサービスへの高度化ニーズが高まっています。効率性、正確性、安全性を重視する国内空港では、デジタル化、自動化、スマートオペレーションの導入が加速しており、迅速なターンアラウンドと高品質なサービス提供が大きな競争力となっています。世界的に航空インフラが進化する今、日本の航空・物流事業者にとっては、先端技術を活用し運用最適化とサービス価値向上を実現する絶好の機会が広がっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の空港地上・貨物取扱サービス市場概要

市場規模と予測

- 2025年市場規模:512億3000万米ドル

- 2026年市場規模:558億8000万米ドル

- 2034年予測市場規模:881億7000万米ドル

- CAGR:2026年~2034年 5.87%

市場シェア

- 北米は2025年に34.89%のシェアで空港地上・貨物取扱サービス市場をリードした。これは主要ハブ空港、機材拡充、およびGSE(地上支援設備)における自動化と持続可能性への需要増加が牽引した。

- サービス種別では、旅客取扱セグメントが2025年に最大の市場シェアを維持。旅客数の多さと航空会社のアウトソーシング傾向が要因。手荷物取扱セグメントは、セキュリティ懸念の高まりとシステムアップグレードにより、最も高いCAGRで成長すると予測されている。

主要国のハイライト

- アメリカ合衆国:機材数の増加、路線網の拡大、自律走行式牽引車・電動GSE・ペーパーレス貨物処理システムへの投資を原動力に、北米市場を牽引。

- インド:ビジョン2040に基づく空港拡張計画により、稼働空港数を190~200に増加させる方針。これによりフルスペクトラムの地上サービス需要が喚起される見込み。

- 中国: 高い国内航空需要と増加する航空貨物需要が成長を牽引。2024年までに世界最大の航空市場となる見込み。

- ドイツ:持続可能な地上業務と先進的な航空機ハンドリングソリューションへの投資に支えられた、堅調な観光・貨物輸送需要。

- ブラジル:空港インフラの近代化と、ラテンアメリカにおける電子商取引主導の航空貨物需要増加による成長。

- UAE:増加する国際旅客輸送と観光需要が、高効率で技術を活用した地上ハンドリングサービスへの堅調な需要を支える。

市場動向

市場推進要因

空港インフラへの投資拡大が市場成長を促進

インドや中国などの発展途上国における航空旅行の継続的な増加は、主要国における新空港需要の拡大が見込まれる。政府投資の増加と旧式空港の近代化が、空港地上・貨物取扱サービス市場の成長を牽引すると見込まれる。新規空港の開発と既存空港の近代化により、今後数年間で顧客体験が向上する。さらに、高度な航空交通管制システム、拡張されたゲート容量、より長い滑走路への需要増加が業界成長を促進すると予測される。世界的な空港拡張プロジェクトは、空港における低コストの地上取扱・貨物施設・サービスへの需要を増加させるだろう。

国際航空運送協会(IATA)の報告書によると、2037年までに旅客数は82億人と倍増する見込み。中国は2024年までに世界最大の航空市場となる見通しだ。IATA報告書は、インドが2024年までに英国を抜いて第3位に浮上すると指摘している。さらに、民間航空省の「ビジョン2040」報告書によれば、2040年までにインド国内の稼働空港数は190~200カ所に達する見込みである。したがって、空港数の増加に伴い、空港地上・貨物取扱サービスへの需要も拡大すると予測される。

市場の制約要因

運用リスクと地上処理設備(GPE)の寿命制限が市場成長を抑制する

航空会社は、乗客の旅行体験を最短時間で向上させるため、高品質な空港システムの導入を加速している。効率的な地上ハンドリングおよび貨物処理サービスが主要な焦点となっている。したがって、航空会社は改良された航空機および旅客支援サービスを提供するために多額の投資を行う必要がある。しかし、これらの投資には、寿命の短い空港システムの定期的な交換に伴う追加コストが伴う。地上処理設備の製品寿命は6~9年で、一定期間後に交換が必要となる。

さらに、地上処理設備の運用には、持ち上げ作業による負傷、移動車両との接触、航空機と地上処理設備の衝突といった固有のリスクが伴います。給油作業および給油時の危険性は、設備の故障、手順の不備、注意散漫により燃料漏れや火災を引き起こす可能性があります。 したがって、運用リスクや地上処理設備の寿命制限による空港システムの定期的な更新は、空港地上・貨物取扱サービスの需要を阻害する可能性がある。

市場機会

効率的な地上取扱サービスに向けた先進デジタル技術への投資拡大が主要な市場機会として機能

航空輸送と国際貿易の需要増加は、より効果的かつ効率的な地上取扱サービスの必要性を促進している。モノのインターネット(IoT)やブロックチェーンなどの新興技術は、これらのサービスを強化する上で重要な役割を果たしています。これらの技術は、追跡能力の向上、セキュリティ強化、効果的な情報管理を実現することで業務効率を改善します。したがって、組織は業務の自動化、コスト削減、顧客体験の向上を目的としてデジタル技術への投資を進めています。この傾向は市場を拡大し、業界内での雇用とイノベーションの新たな機会をもたらします。全体として、需要の増加と技術進歩の組み合わせは、今後数年間の市場における成長と変革の強固な基盤を築いています。

市場の課題

高いコンプライアンスコストが市場発展の障壁に

規制へのコンプライアンスは、運用上の複雑さとコストを伴うため、空港地上・貨物取扱サービス市場の拡大にとって重大な課題となっている。国際基準や地域基準への厳格な順守は、イノベーションを抑制し、業務の柔軟性を制限する可能性があり、業界が変化する市場動向に対応する能力を制限します。コンプライアンス対策の設定と維持にかかるコストは非常に高額になる可能性があり、新規参入を阻害し、この分野への投資を制限する恐れがあります。この規制上の負担は、開発計画の遅延、競争力の低下、そして空港地上・貨物取扱サービスに対する全体的な需要の抑制につながる可能性があります。

空港地上・貨物取扱市場の動向

IoTなどの新興技術活用拡大が市場成長を後押し

最新の技術トレンドは、クラウドルーター技術を活用したモノのインターネット(IoT)ソリューションである。ニンバスゲートウェイはフェンスデバイスをクラウドルーターに接続し、シームレスな通信と制御を実現します。クラウドルーター技術の主な特徴は、リアルタイムアラート、ユーザーフレンドリーなインターフェース、高度なロギングシステムです。クラウドルーターは技術的に高度なゲートウェイであり、クラウドルーターの管理者と、各エリア内の電気柵および関連デバイスのユーザー間の信号接続をルーティングします。

倉庫セキュリティ管理におけるクラウドルーター技術の広範な活用は新たな潮流です。より多くの企業が倉庫セキュリティ向けにIoTベースのクラウドルーター技術を採用するにつれ、空港の地上・貨物取扱業務の成長が見込まれます。例えば、

- 2022年5月、インドの地上貨物取扱会社であるセレビ・アビエーションは、IoTとブロックチェーンを活用した空港での地上・貨物取扱業務の開始を発表しました。

COVID-19の影響

COVID-19パンデミックの発生は、世界の空港業界全体において旅客輸送、関連サービス、収益に悪影響を及ぼしました。航空交通量の急激な減少により、空港は2020年に数十億ドルの損失を記録しました。空港評議会によると、第1四半期の旅客数は6億2000万人減少した。この航空需要の急激な落ち込みは、国内線・国際線の収益を大幅に減少させた。これに対応し、世界中の航空会社はコスト削減のため運航縮小に注力し、これが空港サービスへの需要をさらに減退させ、空港地上・貨物取扱サービス市場の成長を阻害した。

セグメント分析

サービス別

航空旅客輸送量の増加が旅客ハンドリングセグメントの成長を促進

サービス別では、市場シェアはランプハンドリング、手荷物ハンドリング、貨物・郵便ハンドリング、旅客ハンドリング、航空機ハンドリング、その他に分類される。

旅客ハンドリングセグメントは、チェックインから搭乗までの旅客の効率的な移動を可能にするため、2024年には圧倒的な市場シェアを占めました。旅客ハンドリングセグメントが空港地上サービス市場を支配している主な理由は、ほとんどの商業空港で旅客量が貨物取扱量を大幅に上回っているためです。航空会社は、コスト効率とネットワーク全体での一貫したサービス提供を求めて、こうした旅客対応業務を専門の地上ハンドラーにアウトソーシングする傾向が強まっています。旅客サービスは高接触型であるため、より自動化された貨物業務と比較して大幅な人員配置が必要となり、利益率は低くなるものの、サービスプロバイダーにとって収益向上の可能性が高い。

手荷物取扱セグメントは、空港セキュリティへの懸念の高まりとOEM手荷物取扱システムの技術進歩により、予測期間中に最も高いCAGRで成長すると予想される。さらに、ランプ処理サービスの需要増加が、航空機荷役、プッシュバック、積載計画、車両移動、地上整備、空港輸送の需要を牽引している。

貨物・郵便処理セグメントは2024年に大きな市場シェアを記録した。パンデミック時の緊急医療サービスなど必需品輸送を主とする航空貨物需要の増加が、予測期間中の貨物・郵便処理需要を押し上げると見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

空港タイプ別

国内線増加が国内セグメント成長を牽引

空港タイプに基づき、市場は国内線と国際線に区分される。

国内セグメントは2024年に最大の市場シェアを占め、今後数年間で最も高いCAGRで成長する見込みです。ビジネス、観光、その他の分野での活動増加に伴う国内便の増加がこの成長を牽引しています。中国やインドなどの新興国における航空交通量の増加が市場成長を促進するでしょう。

空港業界におけるインフラ開発には、容量と効率の向上を目的とした大規模な投資が伴います。例えばインドでは、インド空港公社(AAI)が5年間で約114億8000万米ドル規模の空港拡張・近代化プロジェクトを実施しており、新ターミナル建設や滑走路改修などが含まれる。これらの開発は、増加する航空需要への対応と、自動化・デジタル化などの先進技術を活用した旅客体験の向上を目的としている。安全性と運用効率を重視しつつ、国際基準に準拠したアクセシブルな施設整備に重点が置かれている。

国際部門は今後数年間で大幅なCAGR(年平均成長率)が見込まれる。この成長は、世界的な国際航空旅客数の増加、空港と航空ネットワークの拡大、国際航空旅行への消費者支出増加によるものである。国際民間航空機関(ICAO)によれば、世界の旅客数は今後20年間で年率4.2%増加する見込みだ。国際空港における地上・貨物取扱サービスの拡充は、航空貨物拡大の主要な推進要因である。電子商取引の急増により、タイムリーかつ安全な製品輸送への需要が高まり、航空貨物への依存度がさらに増している。これにより、貨物の効率的な荷役・積載・保管を実現する高品質な地上取扱サービスが不可欠となっている。

さらに、生鮮品向け冷蔵保管施設や迅速な通関手続きといった付加価値施設の需要も高まっている。こうしたニーズが、効率的かつ費用対効果の高い物流運営を維持できる先進的な地上取扱能力への投資を促進している。

インフラタイプ別

空港近代化への支出増加によりブラウンフィールド空港セグメントが市場を支配

インフラタイプに基づき、市場はグリーンフィールド空港とブラウンフィールド空港に区分される。

ブラウンフィールド空港セグメントは2024年に最大のシェアを占め、予測期間中も引き続き優位を維持する見込みです。この成長は、空港近代化および拡張プロジェクトへの支出増加によって牽引されています。2022年、インドのテランガーナ州は3つの旧空港を再活性化し、2つのブラウンフィールド空港と1つのグリーンフィールド空港を新設する計画を発表しました。これらの空港はアディラバード、ニザマバード、ワランガルに建設される見込みです。

グリーンフィールドセグメントは予測期間中により高いCAGRで成長すると予測されています。各国におけるグリーンフィールド空港プロジェクトの増加と、スマート空港インフラへの需要拡大がセグメント成長を牽引しています。例えば、

2022年9月、インドのサービス合弁企業LAS Goldair Handlingは、国内2空港でサービスを開始した。バグドグラ国際空港とウダイプル空港にサービス拠点を設置した。

空港地上・貨物取扱市場 地域別展望

地域別では、北米、アジア太平洋、欧州、その他地域を対象に市場を分析しています。

北米

North America Airport Ground and Cargo Handling Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、北米は空港地上・貨物取扱サービス市場で最大のシェアを占め、その規模は161億8,000万米ドルに達しました。この成長は、複数の主要空港の存在、航空業界の活況、空港近代化への支出増加によるものです。航空旅客数と貨物量の増加により、効率的な地上ハンドリングサービスの需要が高まっています。航空会社も機材を増強し新路線を開設しているため、地上ハンドリングサービスの必要性がさらに高まっています。その結果、これらの発展を支え、旅客・貨物体験を円滑にするため、地上ハンドリングインフラへの投資が増加しており、業界全体の成長に寄与しています。

米国空港の地上・貨物取扱サービス市場は、パンデミックによる混乱を経て力強い回復と変革を経験している。スイスポート、ドナタ、メンジーズ・アビエーションなどの主要企業は、2020年以降業界を悩ませてきた慢性的な労働力不足に対処するため、自動化技術への大規模な投資を進めている。この分野では持続可能な手法の導入圧力が高まっており、アトランタ、シカゴ、ロサンゼルスなどの主要ハブでは電気式地上支援機器(GSE)の導入が加速している。シカゴ、ロサンゼルスなどの主要ハブ空港では電気式地上支援機器(GSE)の導入が加速している。

欧州

欧州の空港地上・貨物取扱市場は、フランス、ドイツ、英国などの主要国における航空旅行の増加に支えられ、堅調な成長率が見込まれる。航空支出の増加と観光業の急成長が主な推進要因である。さらに、技術進歩と電気式地上支援機器を含む環境対策の導入が、生態系への影響最小化に貢献している。これらの要因が着実な成長を促進し、欧州を地上支援サービス投資の魅力的な地域として位置づけている。

アジア太平洋地域

アジア太平洋市場は、国際線・国内線の旅客輸送増加を原動力として、予測期間中に最も高い成長率を記録すると見込まれる。さらに、インドにおける新規空港プロジェクトへの大規模投資が、空港地上・貨物取扱サービスの改善需要を牽引する。顧客体験と監視活動の向上のために空港でIoTベースのソリューション導入が増加していることが、アジア太平洋地域の市場拡大を促進すると予想される。

その他の地域

その他の地域市場は今後数年間でより高い成長率を達成すると予想される。スマート空港の開発がこの地域の成長を支える。中東における観光客数の増加も市場成長を牽引すると見込まれる。ラテンアメリカの成長は、ブラジルとメキシコにおける既存空港の建設および自動化への投資増加に起因する。

競争環境

主要市場プレイヤー

主要プレイヤーは市場での競争優位性を獲得するため、多様なコスト効率の高いサービスの提供に注力

市場の競争環境は高度に分断化されており、フラポートAG、ドナタ、スイスポート・インターナショナルAGなど複数の主要プレイヤーが存在します。空港地上・貨物取扱サービスのトッププロバイダーは、旅客・手荷物取扱、ランプサービス、ケータリング、貨物取扱といったコスト効率の高いサービスの提供に注力しています。空港におけるこれらの地上・貨物取扱サービスは、国際航空運送協会(IATA)が発行する空港取扱マニュアル(AHM)810ガイドラインに準拠して実施されている。

主要サービス企業一覧

- dnata (UAE)

- メンジーズ・アビエーション (スコットランド)

- Swissport International AG (スイス)

- Havas Ground Handling Co. (トルコ)

- Çelebi Ground Handling (トルコ)

- アビアパートナー・グループ(ベルギー)

- ワールドワイド・フライト・サービス (フランス)

- フラポートAG (ドイツ)

- エアポート・アソシエイツ (アイスランド)

- カタール・アビエーション・サービス (カタール)

- エアパートGmbH (ドイツ)

業界の主な動向

- 2025年1月- ウィーン空港と大韓航空カーゴは、貨物取扱契約を2028年まで延長することで、成功を収めている航空貨物パートナーシップを強化しました。この4年間の延長は、2004年に大韓航空カーゴがウィーン空港で初めて運航を開始した際に始まった堅固な協力関係を基盤としています。これは航空貨物分野における約20年にわたる効果的な参画を意味します。

- 2024年10月- MMAGプロパティ・ベルハッドの航空部門であるMMAGフライング・コンソーシアム(MAC)は、ユニロード・アビエーション・ソリューションズ(MAC)と提携し、クアラルンプール国際空港(KUL)における物流サービスを強化。MACはKULで商業貨物事業者向けに地上支援および積み替えサービスを提供している。この提携により、ユニロード・アビエーション・ソリューションズはMACにおけるユニットロードデバイス( MACはKULにおいて商業貨物事業者向けにグランドハンドリング及びトランシップメントサービスを提供している。本提携により、ユニロード・アビエーション・ソリューションズはMACのエクスプレス貨物ターミナルにおけるユニットロードデバイス(ULD)管理ソリューションの利用を拡大する。

- 2024年9月- イージージェットはチューリッヒ空港において、世界的な航空・旅行サービスプロバイダーであるdnataとの提携を発表した。dnataは2022年より同空港で除氷サービスの主要プロバイダーとして活動しており、今後はイージージェットのチューリッヒ発着年間3,800便に対し、ランプサービス、手荷物サービス、旅客サービスを含む支援を拡大する。

- 2024年8月- 台湾のフラッグキャリアであるチャイナエアラインは、子会社フランクフルト・カーゴ・サービス(FCS)を通じて、ワールドワイド・フライト・サービス(WFS)との長年の提携関係を延長した。この合意により、両社の航空貨物取扱パートナーシップは25年以上に及ぶ。

- 2024年7月 - SATSグループ傘下のワールドワイド・フライト・サービス(WFS)は、イタリア・ミラノ・マルペンサ空港においてスイス・ワールドカーゴとの3年間の貨物取扱契約を開始した。WFSは、ミラノと他都市間を週28便運航するスイス・ワールドカーゴ(エアバスA320/321およびエンブラエル機を使用)向けに、年間約2,000トンの貨物取扱を見込んでいる。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、サービス種類、空港タイプ、インフラストラクチャ種別、主要プレイヤーなどの側面に焦点を当てています。さらに、地域別の市場動向に関する洞察を提供し、重要な業界動向を強調しています。前述の側面に加え、本レポートは長年にわたる市場成長に寄与する複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.87% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

サービス別

空港タイプ別

インフラストラクチャ種別別

地域別

|

よくある質問

2026年の市場規模は558億8000万米ドルと評価され、2034年までに881億7000万米ドルに達すると予測されている。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)5.87%を記録すると予測されている。

サービスにより、2025年の市場シェアの過半数を占める乗客ハンドリングサービスセグメントが占めています。

空港インフラへの投資の増加は、市場の成長を促進する重要な要因です。

チレビの地上ハンドリング、Fraport AG、Swissport International AG、およびDnataは、世界市場の大手プレーヤーです。

米国は2025年に世界市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート