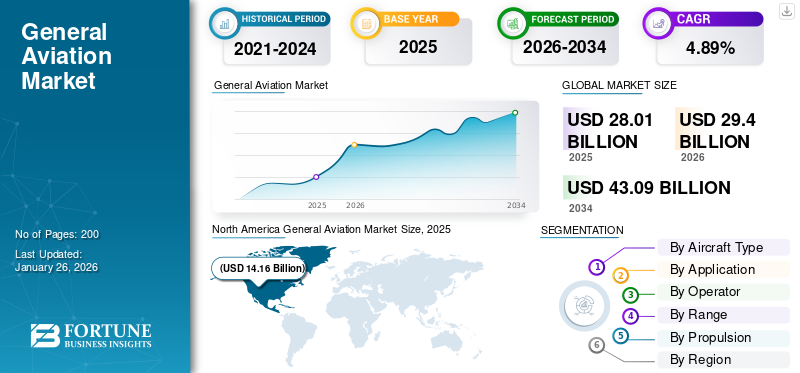

世界の一般航空市場規模は2025年に267億6000万米ドルと評価された。市場は2026年の280億1000万米ドルから2034年までに394億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.89%を示すと予測されている。北米は2025年に50.56%の市場シェアを占め、一般航空市場を支配した。

一般航空には、民間航空輸送(航空会社)と軍用航空を除く民間航空業務が含まれます。 GA には、農薬散布、測量、消火などの空中作業が含まれます。プライベート航空からビジネスジェット旅行まで、あらゆるアクティビティを指します。ビジネス航空は、企業や個人がジェット機やターボプロップ機を使用して柔軟なポイントツーポイントの旅行を行う航空輸送において重要な役割を果たしています。

連邦航空局 (FAA)、欧州連合航空安全局 (EASA)、国際民間航空機関 (ICAO) などの主要な政府および規制機関は、世界中の一般航空業界に対する安全基準、認証、運用枠組みの導入と規制を担当しています。さらに、Textron Aviation (セスナ、ビーチクラフト)、Cirrus Aircraft、Piper Aircraft、Embraer Executive Jets などの市場の主要企業は、ピストン、ターボプロップ、およびエンブラエル エグゼクティブ ジェットの幅広い製品を製造しています。 ビジネスジェット 航空機。さらに、ダッソー アビエーションやボンバルディアなどの航空機会社は、ビジネス ジェット分野向けの航空機を製造しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のゼネラルアビエーション市場インサイト

日本では、ビジネス用途から観光、緊急輸送まで、航空利用の多様化が進む中、ゼネラルアビエーションの重要性が高まっています。多くの事業者が、安全性向上、運航効率の最適化、快適性強化を実現するために、先進的な航空機技術やデジタル運航管理ソリューションの導入を進めています。世界的に航空インフラの近代化と小型航空の需要が拡大する中、日本にとっては、運航体制の高度化や地域連携の強化を通じて、将来の航空産業競争力を高める重要な機会となっています。

ロシア・ウクライナ戦争が市場に与える影響 ロシア・ウクライナ戦争でサプライチェーンに影響、GA航空機の製造コストが上昇

ロシア・ウクライナ戦争は市場に大きな影響を与えました。ロシアとウクライナはチタンやアルミニウムなどの航空宇宙材料の重要な供給国であるため、最も重大な影響の1つはサプライチェーンの混乱である。対ロシア制裁とウクライナ産業へのダメージにより、GA航空機の製造とメンテナンスのコストが上昇している。もう一つの重要な要因は燃料価格の高騰であり、これはピストンと燃料の操業費用に直接影響を与えます。 ターボプロップ航空機 GA艦隊を支配しています。さらに、戦争により地政学的リスクの認識が高まり、市場の拡大に影響を与える可能性があります。全体として、戦争は一般航空の成長を大きく妨げるものではありませんが、コストの上昇、運航上の制約、投資の不確実性をもたらしました。

市場ダイナミクス 市場の推進力: 柔軟な旅行の需要と救急医療サービスの急増が市場の成長を促進

最近、企業や富裕層は、迅速かつ柔軟なポイントツーポイント旅行のためにビジネス航空への依存度を高めています。ビジネスのグローバル化と新興市場の成長が進み、地域を越えた柔軟かつ迅速なモビリティの需要がさらに高まっています。ビジネス航空の成長は、国境を越えたビジネス活動の増加、空港への二次接続に対する需要の増加、航空インフラへの投資によるものです。

たとえば、一般航空製造者協会 (GAMA) によると、ビジネス ジェットは 2025 年上半期に際立った成長セグメントを記録しました。納入台数は 2024 年上半期の 322 機から 2025 年の同時期には 354 機に増加し、9.9% 増加しました。この成長は他の一般航空カテゴリーを上回り、企業および個人の航空旅行に対する持続的な需要を浮き彫りにしました。

同時に、航空救急車やその他の医療サービスの需要の増加が市場の需要を押し上げると予想されています。

市場の制約: 市場の拡大を制限する航空機の高い運用コストと所有コスト

ビジネスジェット、プライベートジェット、ターボプロップ機などの航空機には、燃料、格納庫の料金、保険、規制当局によって義務付けられた定期メンテナンスなど、多額の固定費がかかります。さらに、そのような航空機の年間運用コストが高いため、ジェット機を利用できるのは企業や富裕層だけです。この高コストは新規ユーザーにとっては参入障壁となり、既存の通信事業者にとってはフリートの拡大を制約します。したがって、このようなコストの高さにより、市場の成長が鈍化すると予想されます。

市場機会: 持続可能な航空技術を導入して収益性の高い成長機会を創出

政府と規制当局(欧州の EASA や米国の FAA など)は、航空業界をより広範なネットゼロ排出目標に合わせるように圧力をかけられています。したがって、一般航空分野でも、小型でミッションの短い航空機に電気推進システムを採用しようとしています。

たとえば、2025 年 6 月、ベータ テクノロジーズの全電気式アリア CX300 は、イースト ハンプトンから JFK 空港までの 130 km のフライトで 4 人の乗客を運ぶことに成功しました。航空機は渋滞がなくスムーズに移動できるように設計されています。

さらに、政府や規制当局は、さまざまな資金プログラム、取り組み、認証基準の助けを借りて、電動化のトレンドをますます支援しています。さらに、コスト削減と効率的な旅行が市場の成長を促進すると予想されます。

一般的な航空市場の傾向: 先進的なアビオニクスとデジタル コックピット システムの使用の増加は重要な市場トレンドです

市場では、高度なアビオニクスとデジタル コックピット システムへの大きな移行が起こっています。これらのテクノロジーは、パイロットがリアルタイム データを取得して状況認識を強化し、意思決定能力を向上させるのに役立ちます。 ADS-B や 衛星通信 シームレスなコミュニケーションと規制遵守を可能にします。航空業界におけるデジタルコックピットの導入により、航空機システム全般の革新が促進されることが期待されています。

たとえば、2025 年 1 月に、ハネウェルと NXP は、クラウドベースのデジタル アビオニクス プラットフォームであるハネウェルの Anthem コックピット システムを統合するために提携を拡大すると発表しました。

標準化されたデジタル システムにより、航空機のタイプ間でのパイロットの移行が簡素化されるため、訓練コストが最適化されています。全体として、デジタル化の傾向は一般航空を改善し、より安全で効率的で、運航者にとってより魅力的なものになると予想されます。

市場の課題: 市場の成長を妨げる規制と認証のハードル

航空機メーカーと航空会社は、航空の安全性を高める厳しい規制、排出ガス規制、騒音規制に準拠する必要があります。これらの規制は地域によって異なります。電気推進やハイブリッド推進、先進的なアビオニクス、持続可能な燃料などの新技術の認証は、多くの場合、時間がかかり、複雑で、費用がかかります。これらのプロセスにより、製品の発売が遅れ、特に小規模な OEM や新興企業の開発コストが増加します。新興テクノロジーに関する規制の不確実性も投資を妨げる可能性があります。この課題はイノベーションの導入を遅らせ、一般航空市場の成長に障壁を生み出します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析 航空機の種類別 より広範なミッション能力、高速性、コスト効率が固定翼航空機の分野別の成長に貢献

航空機の種類の細分化に基づいて、市場は固定翼機、回転翼機などに分類されます。固定翼機には、ピストン機、回転翼機などが含まれる。さらに、その他にはグライダー、モーターグライダー、 軽スポーツ機 、電動垂直離着陸 eVTOL 航空機プロトタイプ、およびその他の航空機。

固定翼セグメントは、2024 年の一般航空市場で最大のシェアを占めました。このセグメントは、個人飛行や出張から訓練や貨物に至るまで、一般航空の幅広い任務に使用され、最大のシェアを保持しています。このタイプの航空機は、運用コストが低く、航続距離と速度が長いため好まれます。ビジネスジェットやその他の固定翼航空機の納入が増加したことにより、このセグメントは最も急速に成長しています。

例えば、GAMA の第 2 四半期レポートは、一般航空市場が着実な成長を遂げており、2025 年上半期のピストン飛行機の出荷台数は 5.1% 増の 810 機であることを強調しています。

その他のセグメントは、グライダー、モーターグライダー、軽量スポーツ航空機、eVTOL プロトタイプ、その他の航空機の需要の高まりにより、最も速い速度で成長すると予想されます。手頃な価格のレクリエーション飛行への関心が高まっているほか、電気推進や都市部のエアモビリティソリューションなどの新技術への投資も増えており、これらの航空機の需要がさらに高まることが予想されています。

たとえば、Joby Aviation は 2025 年 5 月に米国で eVTOL プロトタイプ試験プログラムを推進しました。これは、米国での人気の高まりを示しています。 都市部のエアモビリティ

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別 法人旅行の増加とチャーターサービスの拡大がビジネス航空部門の成長を加速

用途に関して、市場は個人/レジャー航空、ビジネス航空、飛行訓練、空中作業、緊急サービスに分類されます。航空作業には、農業用航空、航空測量と地図作成、観測とパトロール、航空写真、その他の用途が含まれます。

ビジネス航空部門は、法人旅行者、富裕層(HNWI)、チャーター事業者の間でプライベートジェットやターボプロップ機の需要が増加しているため、市場で最大のシェアを占めています。このセグメントの成長は、ビジネスのグローバル化の高まり、時間節約の要件、チャーターサービスと分割所有権の拡大によって推進されています。さらに、燃料効率と長距離性能を強化した新しいビジネスモデルの開発と発売により、より多くの購入者と運営者が注目を集めています。

たとえば、2025 年 3 月、ガルフストリーム エアロスペースは、先進的な長距離ビジネス航空機に対する需要の高まりを反映して、最初の G700 ビジネス ジェットをヨーロッパの顧客に納入しました。

飛行訓練は、基礎訓練目的および飛行スキルの指導を目的とした航空機の需要の高まりにより、最も急速に成長すると予想されています。飛行訓練学校の拡大により、航空機の需要がさらに高まることが予想されます。

たとえば、2025 年 5 月、パラゴン フライト トレーニングは、飛行学校を買収し、航空機を追加することで、2024 年にジョージア州 (米国) での事業を拡大しました。

オペレーター別 個人のモビリティと出張の需要の急増が個人所有者セグメントの成長を促進

事業者の観点から見ると、市場は個人所有者、法人所有者、チャーター事業者、分割所有権プログラム、航空学校、政府機関に分類されます。

一般航空航空機が個人の移動や出張にますます使用されるようになっているため、個人所有者セグメントが市場で最大のシェアを占めています。さらに、既存の民間航空機の継続的なアップグレードと近代化がこの分野の成長を促進すると予想されます。

例えば、一般航空製造者協会(GAMA)によると、新規プライベートジェット納入機は4.7%増の764機となった。

フライトスクール部門は、熟練した新規パイロットの需要の高まりにより、パイロットを訓練するためのより安全なグラスコックピットモデルの必要性が高まっているため、最も急成長すると予想されています。さらに、さまざまな国で飛行訓練学校の拡大が急増しており、訓練用航空機モデルの需要が増加すると予想されます。

たとえば、2025年1月、エア・インディア・フライング・トレーニング・アカデミーは、マハラシュトラ州アムラヴァティの新しい学校に装備するために、最大93台のパイパー・アーチャーDXトレーナー(2025年に31台、2027年までに62台のオプション)を発注し、2025年第1四半期から納入が開始される。

範囲別 中距離セグメントの成長を刺激する地方出張の需要

距離に関しては、市場は短距離 (700 nm 未満)、中距離 (700 ~ 1,800 nm)、長距離 (1,800 nm ~ 6,000 nm)、および超長距離 (6,000 nm 以上) に分類されます。

中距離 (700 ~ 1,800 nm) セグメントは、この特定の距離基準の航空機が地域の出張やチャーターに広く使用されているため、市場で最大のシェアを占めています。中型セグメントの航空機は、空港へのアクセスが広く、短時間で効果的なパフォーマンスを発揮するため、地方への出張やチャーターシャトルに好まれます。さらに、環境に優しくエネルギー効率の高い航空機の開発への移行がこの部門の成長を促進すると予想されます。

たとえば、2025 年 3 月に、Beyond Aero は BYA-1 水素電気 8 人乗りビジネス ジェット コンセプトを発表しました。航空機にはバッテリー不要の 2.4 MW が装備されています。 燃料電池 システムとターゲットの範囲は約 800 nm (≈ 1,482 km) です。

長距離(1,800海里から6,000海里)は、ビジネスやチャーター旅行において、より多くの旅行を無停止で、給油の立ち寄り回数を減らして完了するための長距離航空機に対する需要の高まりにより、最も急速に成長するセグメントであると予想されています。市場の大手 OEM は、セグメントの成長を促進すると期待される、より低い運用コストとより優れた快適性を備えた長距離航空機モデルの開発に焦点を当てています。エンブラエル (Praetor 500/600)、Textron Aviation (セスナ引用経度)、ボンバルディア (チャレンジャー 3500) などの主要企業は、2,000 ~ 4,000 海里の範囲で動作するように設計された航空機を提供しています。

推進力による タービンエンジンセグメントの成長を補う効率と能力

市場は推進力に基づいて、ピストン エンジン、タービン エンジン、電気に分類されます。

タービン エンジン部門は、2024 年も支配的な地位を維持しました。この部門は、長距離出張向けのタービン エンジンの効率と機能により成長しています。ビジネス航空の顧客の間では、時間の節約と飛行の生産性の向上を目的としてタービン エンジンの人気が高まっており、予測期間中のこの部門の成長を促進すると予想されます。

電気セグメントは、訓練、レジャー、短距離用途での電気推進航空機の採用の増加により、予測期間中に最も急速に成長するセグメントになると予想されます。この部門の成長に寄与するさまざまな要因としては、運航コストの削減、低排出ガス、持続可能な航空に対する各国政府による規制支援などが挙げられます。

たとえば、2025 年 4 月に、ピピストレルはヨーロッパでの Velis Electro 航空機の納入を拡大しました。

したがって、このような開発は、認定電気航空機を飛行訓練や娯楽飛行に統合することを強調し、この分野のさらなる成長を刺激します。

一般航空市場の地域別展望 地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米 北米地域は市場で最大のシェアを占めており、予測期間中に大幅な速度で拡大すると予想されています。北米の一般航空市場の成長は、大手 OEM の強力な存在感と確立されたインフラストラクチャーによるものです。さらに、米国とカナダではビジネス航空とパイロットの訓練の両方に対する高い需要があります。さらに、さまざまな支援規制や アビオニクス 導入により北米市場の成長が促進されます。プライベートモビリティソリューションに対する需要の高まりと車両の近代化の増加が、成長をさらに支えています。

たとえば、GAMA の 2025 年第 2 四半期レポートでは、北米が世界の出荷を主導し、2025 年上半期のビジネスジェット納入台数が前年比で 10% 近く増加したことが強調されました。

ヨーロッパ ヨーロッパは、予測期間中に顕著な成長を遂げると予想されます。この成長は出張の増加と持続可能な航空への強力な投資によって促進されています。ドイツ、英国、フランスなどのこの地域の国々が主要な貢献国であり、ビジネスジェットやターボプロップ機の需要が高い。さらに、この地域が航空および電気航空機の開発における持続可能性に重点を置いていることが、予測期間中にこの地域の市場の成長を促進すると予想されます。

たとえば、ドイツのeVTOLメーカーであるリリウムは、2023年12月にルフトハンザドイツ航空と電気エアタクシーを欧州に導入するための戦略的パートナーシップを模索する覚書を締結した。

アジア太平洋地域 アジア太平洋地域では、市場が着実に成長しています。市場の背景には急速な経済拡大と可処分所得の増加がある。この地域では、民間航空およびビジネス航空への関心が高まっています。中国、インド、オーストラリアなどのこの地域の国々は、パイロットの需要の高まりに応えるため、訓練インフラに多額の投資を行っています。エネルギーおよびその他の分野での一般航空航空機の使用の急増と飛行学校の拡大が、市場の成長の主な推進力となっています。

たとえば、2025年2月、中国のスカイコ・インターナショナル・リースはエアバスH175型機を6機追加注文した。 ヘリコプター 、オフショア産業の運営をサポートするために、2024年の以前の注文に続いて。

ラテンアメリカ、中東、アフリカ 予測期間中、ラテンアメリカ、中東、アフリカは、地域の接続、農業用途、パイロット訓練のための航空機の使用により、緩やかな成長が見込まれます。ラテンアメリカのブラジルやメキシコなどの国々が主要な貢献国であり、航空便の接続が限られている地域で個人用と商用目的の両方にGA航空機を活用しています。

たとえば、2025年8月、エンブラエルはエグゼクティブジェットの認定サービスセンターとしてチリのエアロカルダルと提携することで、ラテンアメリカにおける一般航空での存在感を拡大しました。サンティアゴに拠点を置くこの新施設は、エンブラエル航空機のメンテナンスと技術サポートを提供します。

さらに、中東とアフリカではビジネス航空への投資が増加しており、特にUAEやサウジアラビアなどではプライベートジェットの利用が急速に伸びています。

競争環境 主要な業界プレーヤー: 製品の多様化、持続可能な技術、戦略的パートナーシップが市場の主要企業の拡大をサポート

世界市場は、ビジネス航空、パイロット訓練、個人飛行に対する需要の高まりによって牽引されています。市場は電気航空機およびハイブリッド航空機への投資の増加によってさらに影響を受けています。 持続可能な航空燃料 (SAF)、 そしてデジタルコックピットシステム。

この市場の主要企業には、Textron Aviation (セスナ、ビーチクラフト)、Cirrus Aircraft、Piper Aircraft、Bombardier、Embraer、Dassault Aviation、Gulfstream Aerospace、および電動航空分野の Lilium や Joby Aviation などの新興イノベーターが含まれます。これらの企業は、ピストン航空機、ターボプロップ機、ビジネス ジェット、練習機、eVTOL プラットフォームにわたる幅広いソリューション ポートフォリオを提供することで、市場の成長に貢献しています。

企業は、進化する需要を捉えるために、高度なアビオニクス スイート、燃料効率の高い推進システム、軽量複合材機体、持続可能な航空機モデルの提供に注力しています。さらに、大手 OEM は、規制要件や顧客の好みに合わせて、電動化、ハイブリッド推進、デジタル技術に多額の投資を行っています。

主要な一般航空会社のリスト: 主要な業界の発展:

2025 年 5 月: シーラス・エアクラフトは、安全帰還緊急オートランドを備えたSRシリーズG7+を発表し、FAA承認の自律緊急着陸機能を備えた世界初の単発ピストン航空機となる。2025 年 6 月: エンブラエルは、2025年の市場展望を発表し、コネクティビティのニーズと機材の更新により、2044年までに150席以下のカテゴリーで10,500機の新型ジェット機とターボプロップ機の需要を予測した。2025年6月 :ダッソー・アビエーションとリライアンス・エアロストラクチャー・リミテッドは、2025年のパリ航空ショーでファルコン2000 LXSビジネスジェットをインドで製造する契約を締結しました。2025 年 4 月: General Dynamics (Gulfstream) は、Gulfstream G800 ビジネス ジェットの FAA および EASA 認証を確保し、米国と欧州の両方での運航開始への道を切り開きました。2024 年 11 月: ガルフストリーム・エアロスペース・コーポレーションは、G500およびG600の保有機が顧客への納入実績が300機に達したと発表し、最新の大型および超中型ビジネスジェットに対する継続的な需要が浮き彫りになった。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 詳細

学習期間 2021~2034年

基準年 2025年

推定年 2026年

予測期間 2026~2034年

歴史的時代 2021-2024

成長率 2026 ~ 2034 年の CAGR は 4.89 %

ユニット 価値 (10億米ドル)

セグメンテーション

航空機の種類別

固定翼機

ピストンエアクラフト

ターボプロップ航空機

ビジネスジェット

回転翼航空機

その他

アプリケーション別

個人/レジャー航空券

ビジネス航空

飛行訓練

高所作業

緊急サービス

オペレーター別

個人所有者

法人オーナー様

チャーターオペレーター

分割所有権プログラム

フライトスクール

政府機関

範囲別

短距離 (700 nm 未満)

中距離 (700 ~ 1,800 nm)

長距離 (1,800 nm ~ 6,000 nm)

超長距離(6,000nm以上)

推進力による

地域別

北米 (航空機タイプ別、用途別、オペレーター別、航続距離別、推進力別、および国別)

米国(航空機の種類別)

カナダ (航空機の種類別)

ヨーロッパ (航空機タイプ別、アプリケーション別、オペレーター別、航続距離別、推進力別、および国別)

イギリス(航空機の種類別)

ドイツ (航空機の種類別)

フランス (航空機の種類別)

イタリア (航空機の種類別)

ヨーロッパのその他の地域 (航空機の種類別)

アジア太平洋 (航空機タイプ別、用途別、運航会社別、航続距離別、推進力別、および国別)

中国(航空機の種類別)

日本(機種別)

インド (航空機の種類別)

韓国(航空機の種類別)

アジア太平洋地域のその他の地域 (航空機の種類別)

ラテンアメリカ (航空機タイプ別、用途別、オペレーター別、航続距離別、推進力別、および国別)

ブラジル (航空機の種類別)

メキシコ (航空機の種類別)

ラテンアメリカのその他の地域 (航空機の種類別)

中東およびアフリカ (航空機タイプ別、用途別、オペレーター別、航続距離別、推進力別、および国別)

アラブ首長国連邦(航空機の種類別)

サウジアラビア(航空機の種類別)

南アフリカ (航空機の種類別)

中東およびアフリカのその他の地域 (航空機の種類別)