ビジネスジェット市場規模、シェア及び業界分析:ビジネスジェットタイプ別(小型ビジネスジェット、中型ビジネスジェット、大型ビジネスジェット)、システム別(推進システム、航空構造、客室内装、航空電子機器、その他)、エンドユーザー別(オペレーター、個人)、所有形態別(中古機、新規納入機)、地域別予測(2026-2034年)

主要市場インサイト

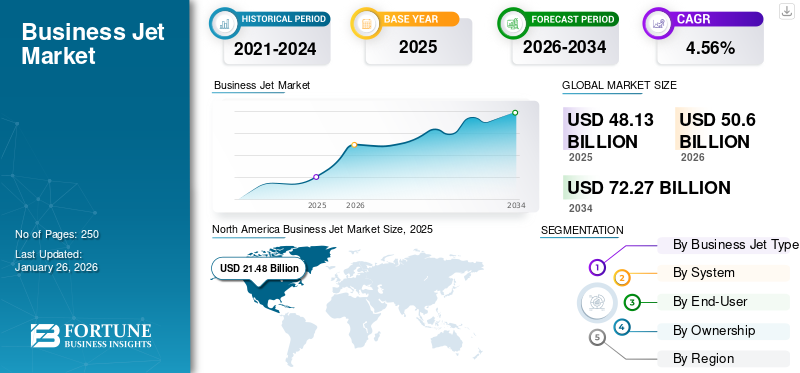

世界のビジネスジェット市場規模は2025年に481億3000万米ドルと評価された。市場は2026年の506億米ドルから2034年までに722億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.56%を示すと予想される。北米は2025年に44.64%の市場シェアを占め、ビジネスジェット市場を支配した。

ビジネスジェットは少人数の輸送を目的として設計されている。近年、富裕層旅行者の数が著しく増加しており、これによりプライベート航空への需要が高まり、高性能ビジネス機の調達が進んでいる。さらに、先進国および新興国による機体近代化プログラムは、機体能力の向上と、改良された客室内装および先進的な航空電子機器を備えた新たなチャーターサービスの需要創出が期待されています。

市場で顕著な傾向として、航空機における内装と技術装備の改良が挙げられる。これはビジネス航空機への最先端安全機能、戦闘技術、近代的なフライトデッキの統合を意味する。さらに主要市場参加者は、様々な安全対策を備えた比類なき体験を顧客に提供するため、最新鋭のプライベートジェット導入に注力している。例えば、

- 2021年5月、フランスに本社を置く軍用・ビジネス航空機メーカーのダッソー・アビエーションは、業界最大の客室と最新技術を装備したビジネスジェット「ファルコン10X」を発表した。ファルコン10Xは、長距離・短距離フライトにおける比類のない乗客快適性と、ダッソーの第一線戦闘機技術に由来する画期的な安全対策を提供すると期待されている。

COVID-19パンデミック期間中、空港運営は完全に停止し、その後ビジネスジェットの需要は大幅に減少した。しかし、COVID-19陽性者数が減少するにつれ、空港運営は再開され、パンデミック発生から2年後に乗客数が大幅に増加した。この成長は、予測期間中の市場発展を牽引すると見込まれている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のビジネスジェット市場インサイト

日本では、迅速な意思決定と高効率な移動を求める企業活動の高度化に伴い、ビジネスジェットの活用価値が一段と高まっています。国内外の拠点を結ぶ柔軟な移動手段としてだけでなく、プライバシー確保、時間最適化、働き方改革への寄与といった点でも注目が高まっています。グローバル市場の進化により、より静粛性に優れた機体、長距離航続性能、持続可能な航空燃料への対応など、多様な選択肢が広がる中、日本の企業にとってビジネスジェットは競争力強化に向けた戦略的投資機会となっています。

ビジネスジェット市場の概要と主要指標

市場規模と予測

- 2025年市場規模:481億3,000万米ドル

- 2026年市場規模:506億米ドル

- 2034年予測市場規模:722億7,000万米ドル

- CAGR(年平均成長率):2026年~2034年 4.56%

市場シェア

- 北米は2025年に44.64%のシェアでビジネスジェット市場を支配した。これは主要企業の存在、最大の機体保有数、電気航空機への強い需要、および機体近代化イニシアチブに牽引されたものである。富裕層個人および法人顧客におけるプライベートジェット利用の増加が、同地域の市場ポジションをさらに強化している。

- ビジネスジェットの種類別では、大型ビジネス機が最大のシェアを占めた。これは、パンデミック後の出張需要の回復と、快適性・安全性を強化した長距離対応の企業用ジェット機への需要に支えられたものである。

主要国のハイライト

- アメリカ合衆国:近代化プログラム、オペレーターによる機材拡充、民間航空の普及拡大による強い需要。ハイブリッド電気推進システムや次世代アビオニクス統合など重要な進展が見られる。

- フランス:ダッソー・アビエーションが先進的安全装備と最大級の客室を備えたファルコン10Xを発表。欧州ビジネスジェット分野の革新を象徴する。

- 日本・中国:急速なインフラ整備と長距離企業移動向け大型ジェット機への高い需要がアジア太平洋地域の成長を牽引。

- 中東(UAE、サウジアラビア):富裕層の集中と新興の分譲所有権/プライベートジェットカードプログラムが地域需要を促進。

- ブラジル:エンブラエルの地域における強固なプレゼンスと、コスト効率に優れた中型・小型ジェット機への需要が成長を支える。

ビジネスジェット市場の動向

eVTOLジェット機の利用拡大が市場成長を後押し

電子輸送手段の台頭は、環境に優しい航空旅行技術の改良を必要としています。同様の傾向が、eVTOL技術を搭載したジェット機の採用増加にも見られます。eVTOL(電子垂直離着陸)は、持続可能で静粛性が高く、安全な先進的な航空機タイプを表します。環境に優しい旅行手段への認識と採用の拡大により、予測期間中にeVTOLの需要は増加すると予想されます。さらに、個人の購買力向上とそれに伴う定期的な移動の増加が、予測期間中のeVTOLジェット機需要を押し上げると見込まれる。例えば2022年12月、eVTOL開発企業AIRは自社機「AIR ONE」の初完全飛行を完了。この飛行は巡航状態からホバリング状態への移行を成功させた。AIR ONEプロトタイプは、約1,100kgの最大積載量を有しています。

- 北米では、ビジネスジェット市場が2022年の197億1,000万米ドルから2023年には208億1,000万米ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

個人の購買力・純資産の増加と航空旅行の成長が市場拡大を加速

先進国・発展途上国双方における航空旅行の着実な増加は、主要国における新空港建設の必要性を高めると予想される。これはパンデミック後の環境下で人々の総資産と購買力が増加した結果である。世界経済は緩やかに回復しパンデミック前の状態に戻りつつあり、個人の純資産が増加することでビジネスジェット市場の成長が促進される。

さらに、アジアにおける都市開発の進展や、インド・中国などの国々からの需要増加が市場の拡大を牽引する。富裕層による高性能ビジネスジェット機への需要増と航空産業の隆盛が、市場成長を加速させると予想される。加えて、パンデミック後の世界経済再開に伴い、ビジネス目的の旅行が再開され、これらのジェット機の販売が全般的に増加している。適切なジェット機内装および関連サービスへの需要増加も、予測期間中の市場成長を促進するでしょう。

- 例えば、2024年1月、インドの多国籍企業アダニ・グループは6機のビジネスジェット機を購入したと発表しました。機体はピラタスPC-24で、契約額は3,629万米ドルでした。

中古航空機の改修増加とOEMメーカーの参入が市場成長を牽引

中古機のビジネスジェットへの転換増加と、ビジネス航空機分野におけるOEMメーカーの増加が、予測期間中の市場発展を促進すると見込まれる。現行機群への新型機導入が、世界ビジネス航空機市場の拡大を刺激する。一般航空機製造業者協会(GAMA)のデータによると、2019年上半期のビジネスジェット納入台数は統計的に12%以上増加した。その利点から、ピラタスPC-24、シーラスSF50ビジョン、ガルフストリームG500などの新型機への需要はピークに達している。購買力の向上に伴い、多くのビジネスジェット購入者がカスタマイズされた内装を求めるようになっている。

- 例えば2023年10月、ボーイング社のビジネスジェット部門であるボーイング・ビジネス・ジェッツは、ボーイングVIPジェット機向けプレミアムキャビンオプションを発表した。このプレミアムキャビンオプションはBBJ 737-7向けに固定価格で提供される。

新規参入企業の出現が市場に好影響を与えると予想される。さらに、技術進歩とカスタマイズされた航空機改修が市場の主要な推進要因である。主要プレイヤーは顧客向けのカスタマイズされた企業用航空機の開発に注力しており、これにより市場での地位強化が図られる。

市場の制約要因

調達コストが市場の成長を制限

プライベートジェットの取得には多額の費用と時間がかかり、大多数の人々には手の届かない存在です。著名な事業主やセレブリティなど、相当な資産と購買力を有する個人だけがこれらのジェット機を購入できます。中古機の改造には定期的なメンテナンスや修理に加え、新たな内装費用が追加されるため、総コストが増大します。さらに、プライベートジェットの購入には様々な政府認可が必要であり、これも多くの時間を要する。したがって、需要の増加や技術進歩があるにもかかわらず、ビジネス航空機の購入に伴う費用と時間は、市場をある程度制限する可能性がある。

セグメンテーション分析

ビジネスジェットの種類別

ビジネス旅行の増加により大型ビジネス航空機セグメントが最大の市場シェアを獲得

ビジネスジェットの種類に基づき、市場は小型、中型、大型ビジネス航空機に区分される。

大型ビジネス航空機セグメントは、パンデミック後のビジネス旅行の急増により、最大の市場シェアを占めた。パンデミック後のシナリオでは、航空旅行が再開された後、企業と世界経済はパンデミック前の成長パターンを示し始め、その結果、ビジネス目的の航空旅行が増加しています。

小型および中型ビジネスジェットセグメントは、高い利用可能性と大型プライベートジェットに比べて比較的低い調達コストにより、大きな市場シェアを占めており、安定したCAGRを記録すると予測されています。

システム別

航空宇宙技術への投資増加が推進システムセグメントの成長を促進

システム別では、推進システム、航空構造、客室内装、アビオニクス、その他に分類される。

予測期間中、推進システムセグメントが市場を支配すると見込まれます。これは、航空宇宙技術への投資において同セグメントの重要性と優先度を浮き彫りにしています。推進システムセグメントは、予測期間中に北米ビジネスジェット市場を支配すると予想されます。ハイブリッド電気推進システムを含む、燃料効率と排出量削減による環境に優しい航空旅行の推進が主要な推進要因です。

キャビン内装セグメントは、MROサービスおよび航空機近代化プログラムの需要により、予測期間中に大幅な成長が見込まれる。

- 航空機構造セグメントは2023年に21.17%のシェアを占めると予測される。

- 例えば、2023年11月にはメキシコ拠点の航空機内装企業Soisa Aircraft Interiorsがドバイ工場の拡張を発表。新施設は規模が4倍となり、ドレスカバーラミネーション、カーテン、裁断エリア専用の生産ラインを備える。

エンドユーザー別

機材近代化とジェット機需要の増加がオペレーターセグメントの成長を促進

エンドユーザー別では、市場はオペレーターとプライベートに分類される。

2024年にはオペレーターセグメントが市場を支配しました。これは主に、特に北米と欧州における機材の近代化とジェット機オペレーターへの需要増加が牽引したものです。この傾向は継続すると予想され、オペレーターセグメントは市場で最も急速に成長すると予測されています。オペレーターやチャーター事業者は、老朽化した機材の近代化に多額の投資を行っています。オペレーターは規模の経済によるコスト優位性があり、個人所有者よりも効率的に機材を運用できます。

予測期間中、プライベートセグメントの成長が見込まれる。これは富裕層や企業からのプライベートジェット需要増加によるものである。

所有形態別分析

中古機セグメントは改修機需要の増加により市場優位性を維持

市場は所有形態に基づき中古機と新造機に分かれる。中古機セグメントは、従来から中古機が供給されていたため高い市場シェアを占めた。さらに、 予測期間中に、古い航空機を新しいプライベートジェットとして改修する動きの増加が、このセグメントの成長を促進すると予想される。

純資産の増加、購買力の向上、およびビジネス関連の旅行の増加が、2025年から2032年の予測期間中に新規納入セグメントの成長を促進すると予想される。

ビジネスジェット市場の地域別展望

市場は北米、欧州、アジア太平洋、中東、その他の地域に区分される。

北米

North America Business Jet Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に世界のビジネスジェット市場シェアを支配し、208億1000万米ドルと評価されました。この地域の市場成長は、主要企業の存在と最大の機体規模、電気航空機への需要増加、必要なインフラの整備によるものです。米国とカナダにおけるビジネス航空機への需要拡大が、北米市場の成長を牽引するでしょう。

アジア太平洋地域

アジア太平洋地域は2025年から2032年にかけて著しい成長を示すと予測される。この地域市場の拡大は、日本、インド、中国などの国々によるインフラの進歩と資金提供の増加に起因しています。さらに、これらの国々ではオペレーターやサービスプロバイダーが航空機の利用を増加させているため、ビジネス航空機の活用が地域市場の成長を促進すると予想されます。顧客は通常、困難な長距離路線や追加の移動制限がある場合に企業用ジェット機を利用します。世界市場において、アジア太平洋地域は大型ジェット機に対する最大の需要を経験している。

欧州

欧州では2025年から2032年にかけて大幅な成長が見込まれています。これはリースオプションの増加、技術強化型航空機、チャーターサービス会社およびオペレーターの増加に起因します。Air Partner、Jetfly、NetJets Europe、VistaJetなどがこの地域の主要チャーター会社です。さらに、乗客の飛行習慣の変化により、2024年には市場の拡大が大幅に加速しました。

中東

予測期間中、中東地域はUAE、サウジアラビア、イスラエルなどの主要経済圏における高い製品需要により、建設的な成長が見込まれる。航空排出規制の実施拡大が、プライベート機や新型機への需要を後押ししています。さらに、中東の著名な富裕層(HNWI)が市場の需要側ダイナミクスに好影響を与えています。一方、分譲所有権やプライベートジェットカードプログラムの進化といった所有権に関連するメリットは、市場成長を促進する上で極めて重要です。

その他の地域

その他の地域の市場は2025年から2032年にかけて緩やかな成長が見込まれます。この成長は、ラテンアメリカやアフリカにおける次世代ジェット機調達への支出増加に起因します。予算の拡大と機体近代化プログラムの導入拡大が市場の成長を推進するでしょう。

競争環境

主要業界プレイヤー

主要プレイヤーは市場競争を生き残るため、多様なコスト効率の高いサービスの提供に注力

エアバスSASやボーイング社など複数の主要企業が存在するため、市場の競争環境は高度に分断されている。これらの企業は最高水準のビジネスジェットの提供に注力している。さらに、ジェット機メーカーは技術的に先進的なハイブリッドエンジンの生産を進めるとともに、新興経済国との強固なパートナーシップを構築している。

主要ビジネスジェット企業一覧(プロファイル対象)

- エアバスSAS(オランダ)

- ボーイング社(米国)

- ボンバルディア (カナダ)

- ダッソー・アビエーション(フランス)

- エンブラエルSA(ブラジル)

- ガルフストリーム・エアロスペース・コーポレーション(米国)

- ホンダジェット(米国)

- テキストロン社(米国)

- エヴィエーション・エアクラフト(イスラエル)

- XTI. エアクラフト(米国)

業界の主要動向

- 2024年12月 - エアバス・コーポレート・ジェッツ(ACJ)は、スイスのバーゼルにあるAMACエアロスペースとパートナーシップ契約を締結し、ACJサービスセンターネットワークに参入しました。AMACは、ACJ顧客に対し、メンテナンス、エンジニアリング、VIPキャビン改修、アップグレードサービスなど、幅広いカスタマイズされた能力を提供します。この契約は、ドバイで開催された中東・北アフリカ地域を代表するビジネス航空イベント「MEBAA 2024」において締結されました。中東・北アフリカ地域を代表するビジネス航空イベント(ドバイ開催)において締結されました。

- 2024年3月 – ホンダエアクラフトカンパニーは、日本における新たな認定サービスセンターとして日本総合航空サービス(JGAS)を指名し、従来のパートナーである丸紅エアロスペース株式会社に代わることを発表しました。この変更は、ホンダがグローバルな販売・サービスネットワークを強化し、ホンダジェット顧客が地域全体でより良い整備・サポートサービスを利用できるようにするという、より広範な戦略の一環です。

- 2022年12月 – インド政府は、ケララ州コーチンにおける高級ビジネスジェットターミナルの運営開始を発表した。同ターミナルの最大の特徴は、車両から航空機までの移動距離が最小限に抑えられている点である。駐車場からエアサイドまでの距離は約100メートル。乗客は保安検査・搭乗手続きを終えると、2分以内に航空機へアクセスできる。

- 2022年12月 – ガルフストリーム・エアロスペース社とロールスロイス社は、持続可能な航空燃料(SAF)を使用したビジネスジェット機のOEM試験飛行を実施すると発表した。同機は超長距離飛行能力を持つ双発機と報じられ、試験飛行はガルフストリーム本社で行われた。

- 2022年7月 – ダッソー・アビエーションは、長距離ビジネスジェット機ファルコン10X向けに全複合材製可動翼部品の設計・製造をイスラエル航空宇宙産業(IAI)に委託した。IAIは可変翼面の設計段階を強化し、新型機に対する高い需要への対応を支援すると見込まれている。

レポート対象範囲

本レポートは市場に関する詳細情報を提供し、サービス種類、空港タイプ、インフラ種別、主要プレイヤーなどの側面に焦点を当てています。さらに、市場動向、競争環境、市場競争、製品価格、市場状況に関する洞察を提供し、主要な業界動向に重点を置いています。上記の要因に加え、本レポートには近年における世界市場の成長に寄与した複数の要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

金額 (10億米ドル) |

|

成長率 |

2026-2034年のCAGRは4.56% |

|

セグメンテーション

|

ビジネスジェットの種類別

|

|

システム別 分類

|

|

|

用途別 エンドユーザー別

|

|

|

所有形態別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズは、世界の市場規模が2026年に506億米ドルと評価され、2034年までに722億7000万米ドルに成長すると予測している。

年平均成長率(CAGR)4.56%を記録し、2026年から2034年の予測期間において市場は急速な成長を示す見込みである。

所有権により、中古セグメントは予測期間中にこの市場を支配します。

ボーイングカンパニーとエアバスS.A.Sは、世界市場の大手プレーヤーです。

北米は2025年にビジネスジェット市場で44.64%のシェアを占め、市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート