水性塗料市場規模、シェアおよび業界分析、樹脂タイプ別(アクリル、ポリウレタン(PU)、エポキシ、アルキド、ポリエステル、ポリテトラフルオロエチレン(PTFE)、ポリ塩化ビニリデン(PVDC)、ポリフッ化ビニリデン(PVDF)、その他)、用途別(建築および産業)、および地域予測、2026~2034年

水性塗料の市場規模と将来展望

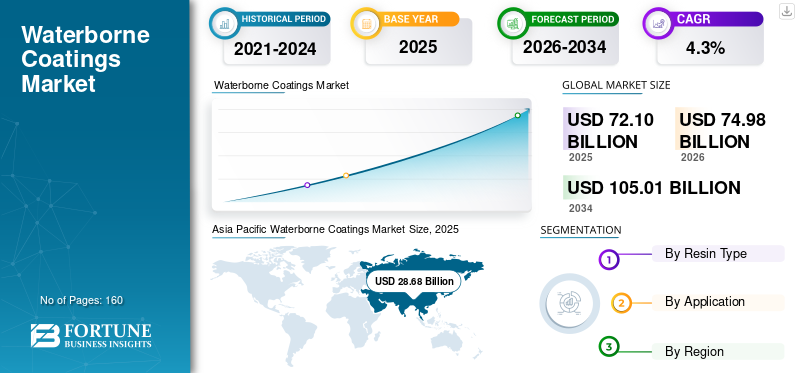

世界の水性塗料市場規模は、2025 年に 721 億米ドルと評価されています。市場は、2026 年の 749 億 8000 万米ドルから 2034 年までに 1,050 億 1000 万米ドルに成長すると予測されており、予測期間中に 4.3% の CAGR を示します。欧州は2025年において、ベーキング用酵素市場で36.09%の市場シェアを占め、支配的な地位にありました。

水性コーティングは、ポリマーバインダーおよび添加剤の主な担体として水を使用するコーティング配合物であり、従来の溶剤系システムよりも揮発性有機化合物(VOC)の排出量を低く抑えることができます。建築用塗料(内装/外装)、産業用メンテナンスおよびOEM塗料として供給されています。木材のコーティング、プライマー、および特殊システムでは、膜形成、接着、耐久性、腐食防止、および用途固有の規格への準拠によって性能が左右されます。

市場の成長は、VOC規制の強化、建設および改修活動の拡大、および特定の産業用途における溶剤系化学物質の継続的な代替によって推進されています。成長は分散化学 (アクリル、ポリウレタン分散、水性エポキシ) の進歩によってさらに支えられており、耐久性と耐薬品性における性能の差は引き続き狭まっています。同時に、一部の産業環境におけるエンドユーザーの認定要件、基板の準備方法、および周囲硬化の制約により、採用経路と製品の組み合わせが形成され続けています。

さらに、この市場は、アクゾノーベル、PPG インダストリーズ、シャーウィン・ウィリアムズ、BASF、DOW などの主要企業のほか、BASF やダウなどの原材料およびバインダーのサプライヤーで構成されています。幅広い製品ポートフォリオ、配合ノウハウ、製造および販売実績が、これらの企業の世界市場における競争力を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水性塗料市場動向

VOC 規制、グリーンビルディング要件、パフォーマンス主導の再構築が主要な市場トレンド

水性塗料の需要は、特に人口密集地域や工業化地域において、低排出塗料や工業用塗料を奨励する VOC や大気質規制によってますます形作られています。規制経路と調達基準により、より高性能の文書化と耐久性への期待が高まり、高度なアクリル分散液、ポリウレタン分散液、耐スクラブ性、耐候性、接着性を向上させるハイブリッド システムの採用が加速しています。並行して、メーカーは合体含有量、低温条件下でのフィルム形成、室内空気の質と持続可能性に関連したラベル表示を管理するための再処方を行っています。

VOC の圧力に加えて、プロジェクト サイクルの高速化と労働力の制約により、特に建築の再塗装や軽工業のメンテナンスにおいて、塗布効率、乾燥時間、初期硬度に対する注目が高まっています。工業用水系システムも拡大しており、許容可能な硬化ウィンドウとプロセス制御による腐食保護と外観を実現し、一部の最終用途で 2K 水系 PU および水系エポキシ プライマーの需要が高まっています。持続可能性に関する報告が拡大するにつれ、サプライヤーはますますマスバランスと生物由来の原材料、リサイクルされた内容を強調するようになってきています。梱包、仕様と調達の決定をサポートするための製品管理文書。

- たとえば、ヨーロッパにおける政策主導の建物改修およびエネルギー効率化プログラムは、複数年の再塗装および改修サイクルをサポートしており、それによって低 VOC 建築用塗料の需要が増加しています。

市場ダイナミクス

市場の推進力

VOC コンプライアンス、建築の再塗装サイクル、水系産業の採用拡大が市場の成長を促進

建築用塗料は、VOC 制限と、臭気を軽減し、占有空間での塗布の快適性を向上させるという実際的なニーズに支えられ、水性システムの最大の需要中心であり続けています。水性アクリルおよびスチレンアクリルエマルジョンは、耐久性、洗浄性、耐候性が重要となる内外壁の塗料、プライマー、トリムコーティングに広く使用されています。改修および再塗装活動により安定した販売量ベースが提供される一方、より高性能の塗料へのプレミアム化が価値の成長をサポートします。

産業環境では、一般産業、金属家具、電化製品、およびプロセス制御と硬化条件を管理できる特定の保護メンテナンス用途などの対象セグメントで水系の採用が拡大しています。水性エポキシ、アクリル - エポキシ ハイブリッド、および 2K 水性 PU システムの進歩により、耐腐食性と耐薬品性が向上し、規制された製造環境または屋内の製造環境における溶剤系システムからの代替が可能になりました。

- たとえば、業界団体や規制当局は、大気質を改善し、水系の導入を強化するための重要な手段として VOC 削減をますます強調しています。

市場の制約

過酷な使用条件、硬化感度、ライン認定コストにおけるパフォーマンスのトレードオフが市場拡大を制限

水系技術は進歩していますが、特定の高性能産業環境では、より速い硬化、優れた耐薬品性、または実証済みの長期現場データにより、依然として溶剤系、粉末系、またはハイソリッド系が好まれています。塗布中および初期の皮膜形成中の水分感受性は、高湿度、低温、または基材の準備が不十分な場合、特に防食用途や屋外の工業用途では欠陥のリスクを高める可能性があります。

OEM および規制された産業ラインでは、水系製品が実験室の性能要件を満たしている場合でも、認定スケジュール、仕様のロックイン、および生産リスクにより代替が遅れる可能性があります。アクリルモノマー、イソシアネート、および主要な添加剤のコストの変動も、価格設定や配合の決定に影響を与える可能性がありますが、複数の地域の VOC およびラベル要件を満たすと、世界のサプライヤーのコンプライアンスおよび文書化のコストが増加する可能性があります。

市場機会

グリーン改修プログラム、低排出製品のプレミアム化、水系の拡張が成長の機会を提供

グリーンリノベーションとエネルギー効率化プログラムにより、プライマー、シーラー、再塗装間隔を延長する高耐久性トップコートなど、改修サイクルに関連した建築用コーティングの需要が拡大する可能性があります。耐汚染性、低臭気、低VOC/低VOC含有量、および室内空気質の改善に関する謳い文句は、特に都市部や規制市場において、より現実的な価格設定をサポートします。

産業用途では、水系システムが電化製品、一般的な金属仕上げ、選択された保護メンテナンス カテゴリなど、許容可能なプロセス ウィンドウ内で腐食と外観の要件を満たす機会が存在します。自己架橋アクリル、水性エポキシプライマー、および 2K 水性 PU トップコートにおける製品革新と、アプリケーションに関するガイダンスおよびトレーニングを組み合わせることで、対応可能な市場を拡大し、コンバージョン率を向上させることができます。これらの取り組みにより、水性塗料市場の成長が促進されます。

市場の課題

複数地域のコンプライアンス、アプリケーション条件の変動性、フィールドパフォーマンス保証が市場の成長を妨げる可能性がある

水性塗料における主な課題は、複数地域の VOC 枠組み、エコラベル基準、化学物質開示要件を同時に管理することであり、これにより配合の複雑さが増大し、地域全体で準拠した製品ファミリーを維持するコストが増大します。一部の内装および外装配合物では、低 VOC 目標と皮膜形成、オープンタイム、および早期ブロック耐性のバランスをとることが依然として技術的に困難です。

産業用途および保護用途では、現場のパフォーマンスは基板の準備、湿度/温度条件、およびコーティングの厚さの制御に影響されます。一貫性のない塗布方法は、腐食保護と美観を低下させ、保証リスクを高め、既存の溶剤系システムからの転換を遅らせる可能性があります。したがって、メーカーは、信頼性の高いパフォーマンスを確保するために、強力な技術サポート、アプリケーターのトレーニング、システムレベルの資格サポートを必要としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

樹脂の種類別

広範な建築用途と性能上の利点がアクリルセグメントの成長を促進

樹脂の種類に基づいて、市場はアクリル、ポリウレタン(PU)、エポキシ、アルキド、ポリエステル、ポリテトラフルオロエチレン(PTFE)、ポリ塩化ビニリデン(PVDC)、ポリフッ化ビニリデン(PVDF)など。

アクリルセグメントは、2025年に水性塗料市場で最大のシェアを占めました。このセグメントの成長は、耐久性、耐擦傷性、色保持性が優先される屋内および屋外の建築用塗料での広範な使用によって推進されています。成熟した分散剤サプライチェーン、広範な配合ノウハウ、および強力な請負業者の受け入れが、価格帯全体での高い普及をサポートしています。さらに、このセグメントは 2025 年に 39.8% のシェアを獲得しました。

ポリウレタン (PU) セグメントは、木材コーティング、床コーティング、および耐摩耗性と美観の向上を必要とする一部の産業用途における性能重視の需要により、大幅な成長が見込まれています。ポリウレタン (PU) セグメントは、予測期間中に 4.2% の CAGR で成長すると予測されています。

エポキシ部門は今後数年間で大幅に成長すると予測されています。この部門の成長は、耐食性が重要な産業メンテナンスおよび金属保護における水性エポキシプライマーおよびエポキシ変性システムの広範な使用によって促進されています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品の広範な使用により、建築セグメントが市場を支配

用途によって、市場は建築用と産業用に分類されます。

建築セグメントは、2025 年に最大の市場シェアを占めました。このセグメントの成長は、VOC コンプライアンス、強力な再塗装サイクル、居住中の建物における低臭気製品の好みによって推進されています。さらに、このセグメントは2025年には65.2%のシェアを保持しました。

産業部門も予測期間中に順調に成長すると予想されます。このセグメントの需要は、水系システムが性能目標を達成する一般産業、家電製品、金属製家具、および特定の保護用途における段階的な転換によって推進されています。このセグメントは、予測期間中に 4.0% の CAGR で成長すると予想されます。

水性塗料市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Waterborne Coatings Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に286億8,000万ドル相当で圧倒的なシェアを維持し、2026年も300億ドル相当でトップシェアを維持すると予想されている。この地域は、建設の集中、都市インフラの拡大、住宅および商業ビル全体への水性塗料の浸透の増加によって恩恵を受けています。中国が依然として最大の消費基地である一方、インドや東南アジアでは住宅、産業の成長、流通の拡大に関連した需要が増加し続けています。

中国の水性塗料市場

2025 年、中国市場は 153 億 2,000 万米ドルに達しました。中国市場の需要は、大規模な建設活動、継続的な再塗装需要、および一部の産業バリューチェーン全体での低VOCシステムへの段階的な移行によって支えられています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米も市場に大きく貢献しており、2026年までに156億7,000万米ドルに達すると推定されています。市場の成長は、修理および改造活動、VOCに対する規制圧力、および建築用塗料の継続的な高級化によって推進されています。産業用転換は依然として選択的であり、水系システムがパフォーマンスと生産性の要件を満たす OEM およびメンテナンスのユースケースによってサポートされています。

米国の水性塗料市場

2025 年、米国市場は 135 億 3,000 万ドルに達しました。米国は、その豊富な建築ストック、高い再塗装活動、および高級な水性建築用塗料およびコーティング剤の広範な入手可能性により、地域の消費を独占しています。

ヨーロッパ

ヨーロッパは今後数年間で大幅な成長を遂げると予想されています。予測期間中、この地域は4.4%の成長率で成長し、2026年には評価額が195億4,000万米ドルに達すると予測されています。市場の成長は、改修活動、確立されたVOCフレームワーク、および水性建築用塗料の高い普及によって支えられています。この地域は、成熟した製造および流通ネットワークと、持続可能性の文書化とパフォーマンスのコンプライアンスに重点を置いていることから恩恵を受けています。

英国の水性塗料市場

2025 年の英国市場は約 22 億米ドルと推定され、世界市場の収益の約 3.6% に相当します。

ドイツの水性塗料市場

ドイツの市場は2025年に約36億9,000万ドルに達し、世界売上高の約4.8%に相当します。

ラテンアメリカ

ラテンアメリカは着実な成長を遂げています。 2026 年のラテンアメリカ市場の評価額は 50 億 9,000 万米ドルに達すると予想されています。需要は建築用塗料に集中しており、建設サイクル、改修活動、工業用塗料の水性転換のペースに応じて国ごとにばらつきがあります。

ブラジルの水性塗料市場

ブラジルの市場は 2025 年に約 24 億 5,000 万ドルに達し、世界売上高の約 3.6% に相当します。

中東とアフリカ

中東およびアフリカ地域は、GCC 市場におけるプロジェクト主導の建設、進行中の都市開発、および水性建築用塗料の着実な採用により、徐々に拡大しています。暑い気候と冷房の需要により、耐久性のある外装コーティングの必要性が高まっていますが、工業的な変換は依然として最終用途によって選択されています。

GCC水性塗料市場

GCC は 2025 年までに 19 億 2,000 万米ドルに達し、世界収益の約 2.8% を占めます。 商業建設、インフラプロジェクト、屋内用途での低臭・低排出塗料システムへの嗜好の高まりが、GCC の需要を支えています。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を維持するために、預金額、処理フットプリント、特殊グレードを拡大しています

市場には世界的なものが混在しています塗装とコーティングバインダー、添加剤、配合プラットフォームを提供するメーカーと原材料のサプライヤー。競争は、製品のパフォーマンス、コンプライアンスとラベリング、供給の信頼性、アプリケーションのサポート、および建築分野および産業分野にわたる完全なシステム ソリューションを提供する能力によって形成されます。大手企業は、分散化学、プレミアム建築ブランド、産業認定能力、仕様とアプリケーションの品質をサポートする技術サービスを通じて差別化を図っています。主要な市場プレーヤーには、アクゾノーベル、PPG インダストリーズ、シャーウィン・ウィリアムズ、BASF、ダウなどがあります。

主要な水性塗料会社のリスト

- アクゾノーベル(オランダ)

- PPG インダストリーズ(私たち。)

- シャーウィン・ウィリアムズ(私たち。)

- BASF SE(ドイツ)

- ダウ(米国)

- ヨトゥン (ノルウェー)

- ヘンペル(デンマーク)

- コベストロAG(ドイツ)

- アルケマ(フランス)

- DIC株式会社(日本)

主要な産業の発展

- 2026 年 3 月:PPG は、急速硬化と低 VOC を特徴とする構造用鋼用 PPG アクアクロン水性ショップ プライマー (WSP) を発売し、製造業者のスループット向上と現場の腐食保護を目的とした性能重視の水性プライマーの革新を示しました。

- 2026 年 2 月:PPG は、屋内構造用鋼用の水性膨張性防火塗料 (UL 263 認定) である PPG STEELGUARD 652 を発売し、建築/鉄鋼用途における認定された水性保護塗料プラットフォームの継続的な拡大を示しました。

- 2025 年 10 月:BASF Coatings は Xiaomi との協力関係を拡大し、Xiaomi 車両プログラム向けの全層コーティング システム内での ColorBrite 水性ベースコートの供給を強調し、OEM 提携の深化と自動車カラー プログラムにおける水性ベースコート技術の継続的な使用/位置付けを示しました。

- 2024 年 9 月:エボニックは、水性コーティングおよびインク用バイオ界面活性剤 TEGO Wet 570 Terra および TEGO Wet 580 Terra (EU エコラベル準拠) を発売し、持続可能な水性配合物向けのより高いバイオベース含有量とより効率的な顔料/フィラーの湿潤を目的とした添加剤の革新を示しました。

- 2024 年 2 月:コベストロは水性コーティング ソリューション イニシアチブを開始し、工業用コーティング (木材) 用の水性および水性 UV 樹脂ファミリーを開発しました。家具/キャビネット/建築製品)、水ベースの規制や顧客からの圧力に応えながら、パフォーマンスとライン効率を向上させるための目標を絞った取り組みを示しています。

- 2023 年 10 月:BASFは北米で建築用塗料用のACRONAL MB(バイオマスバランス)アクリルバインダーを発売し、塗料の再配合を必要としない水性バインダーポートフォリオにおける製品の二酸化炭素排出量削減経路を示唆しました。

- 2022 年 3 月:Allnex は、水性樹脂 (アクリル、エポキシ、ポリウレタン分散液を含む) の生産能力を拡大するため、サウスカロライナ州ラングレーの工場で数百万ドル規模のアップグレードを発表し、より環境に優しい水性工業用および装飾用塗料への北米の移行を支援するための投資を示唆しました。

- 2022 年 2 月:PPGは、Envirobase高性能水性補修システムで使用するためのPPG ENVIROBASE ECP35ハイビルドプライマーサーフェイサーを発売し、水性自動車補修仕上げの生産性と低VOC性能を中心とした製品ラインの継続的な拡大を示しました。

- 2021 年 2 月:コベストロは、新しいポリウレタン ディスパージョン (PUD) とポリエステルの計画を発表しました。樹脂これは、アジアにおける水性塗料および接着剤の需要の高まりに対応し、溶剤系システムの置き換えを加速することを目的としています。

- 2021 年 5 月:アクサルタは、上海嘉定の水性塗料工場の拡張を完了し、水性ベースコート/プライマーと小バッチ生産能力を追加し、サイトの生産能力を2倍以上に拡大しました。これは、中国/APACにおける環境に責任のあるOEMおよび工業用水性塗料の現地供給が強化されることを示しています。

レポートの範囲

世界市場分析では、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントの予測が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026~2034 年の CAGR は c% |

| ユニット | 価値 (10 億米ドル) 量 (キロトン) |

| セグメンテーション | 樹脂の種類、用途、地域別 |

| 樹脂の種類別 |

|

| 用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights は、2025 年の世界市場規模は 721 億米ドルで、2034 年までに 1,050 億 1000 万米ドルに達すると予測しています。

4.3%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

2025 年には建築アプリケーション部門が市場をリードしました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

アクゾノーベル、PPG インダストリーズ、シャーウィン・ウィリアムズ、BASF、およびダウは、市場の著名なプレーヤーの 1 つです。

VOC コンプライアンス、建築の再塗装サイクル、および水系産業での採用の拡大が、市場の成長を推進する重要な要因です。

市場での製品の採用を促進すると予想される主な要因は、VOC/臭気レベルの低下による同等または向上した性能、より安全な取り扱い、コンプライアンスおよび OEM 仕様要件を満たす高度な水性バインダーの入手可能性の増加です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。