北米は、2025年に36.7%のシェアを占め、無人水上艇(USV)市場を主導しました。これは、防衛支出の増加、海軍近代化プログラムの推進、そして米国およびカナダにおける主要なUSVメーカーの強い存在によって牽引されたものです。

無人水上艇(USV)市場規模、シェア、およびロシア・ウクライナ戦争の影響分析サイズ別(小型、中型、大型、超大型USV)構成部品別(動力・推進システム、通信システム、センサー・光電子機器、船体)運用モード別(自律型、遠隔操作型)航続距離別(短距離、中距離、 超長航続)、船体タイプ別(カヤック、カタマラン、トリマラン、硬質インフレータブル船体)、用途別(情報収集・監視・偵察、海軍・国土安全保障)、最終用途別(環境、防衛、海洋石油・ガス、科学)及び地域別予測、2026-2034年

主要市場インサイト

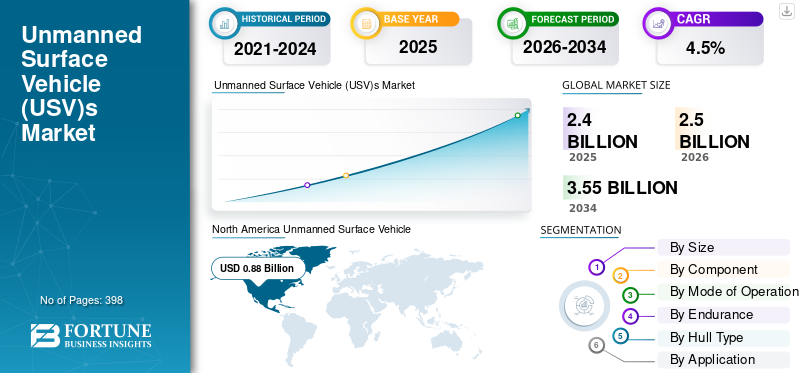

世界の無人水上艇(USV)市場規模は、2025年に24億米ドルと評価されました。市場は2026年の25億米ドルから2034年には35億5,000万米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.5%に達すると見込まれています。2025年には、北米が市場シェア36.7%を占め、USV市場を主導しました。

無人水上艇(USV)は、乗船オペレーターを必要とせずに動作する水上船舶の一種である。遠隔操作による運用や自律走行プログラムが可能である。大半のUSVは急速充電可能なリチウムイオン電池パックまたは太陽光エネルギーで駆動され、主に海洋調査や海事用途に活用されている。

USVは商業・研究用途から防衛用途、捜索救助活動など幅広い利点を提供します。養殖業を含む様々な産業でUSVの採用が着実に増加しており、災害管理への適応可能性を示しています。

予測によれば、無人水上艇(USV)の世界市場は数十億ドル規模に達すると見込まれています。無人水上艇(USV)市場は、いくつかの主要な要因に牽引され、著しい成長を遂げています。主要な推進要因の一つは、効率的で費用対効果の高い海上監視・検査ソリューションへの需要増加である。USVは人間の介入なしに長時間稼働可能で、オペレーターにリアルタイムデータと知見を提供できるため、これらの用途に最適である。市場成長に寄与するもう一つの要因は自律技術の進歩であり、これによりUSVはより高い精度と信頼性で運用可能となった。さらに、商業・レクリエーション活動(海洋石油ガス探査、環境モニタリング、研究など)におけるUSVの採用拡大も市場成長を牽引している。加えて、政府機関や軍も監視・巡視・後方支援など多様な用途でUSVへの投資を進めており、これが市場成長を加速させると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の無人水上艇(USV)市場インサイト

日本では、海洋安全保障の強化や沿岸監視、海洋調査の高度化を背景に、無人水上艇(USV)への関心が急速に高まっています。多くの企業や研究機関が、自律航行技術、リモート操作システム、高精度センサーを活用し、効率的で安全性の高い海上運用の実現を目指しています。世界的に海洋ロボティクスが進化する中、日本の市場にとっては、最新のUSVソリューションを導入し、海洋産業の競争力強化と持続可能な海洋利用を推進する重要な機会となっています。

グローバル無人水上艇市場 概要と主要指標

市場規模と予測:

- 2025年の市場規模:24億米ドル

- 2026年の市場規模:25億米ドル

- 2034年の予測市場規模:35億5,000万米ドル

- 年平均成長率(CAGR):2026年~2034年にかけて4.5%

市場シェア:

-

- サイズ別では、小型USVセグメントが2026年に最大の市場シェアを占めた。その理由は、コスト効率の良さ、浅海域での適応性、水文測量や環境モニタリングにおける幅広い適用性によるものである。

主要国のハイライト:

- 米国:海軍防衛投資の急増と自律システム技術の発展がUSV需要を牽引。L3ハリスやリキッドロボティクスなどの企業がイノベーションを主導。

- インド:インド海軍のSPRINT構想が防衛作戦向け自律型武装ボート群に焦点を当て、国内USV市場を活性化。

- 中国:防衛分野と海洋石油・ガス分野の両方で大型USVの展開が拡大し、アジア太平洋市場における中国の地位を強化している。

- ドイツ:防衛協力の拡大とロシア・ウクライナ紛争後の非伝統的供給源の模索が、無人海軍能力の促進につながる可能性が高い。

- ブラジル:EMGEPRONやTideWiseといった国内エンジニアリング企業・無人システム開発企業が、機雷対策向け長距離海軍USV作戦を強化している。

- ノルウェー:海洋保守・再生可能エネルギー分野におけるUSV導入の増加が、地域の海洋自律性開発を支えている。

- アラブ首長国連邦:自律型船舶の納入増加と西側海軍との提携が、中東におけるUSV市場拡大を促進している。

- 欧州:防衛統合、石油・ガス探査、スウェーデンのHolland Shipyards Groupによる自律フェリープロジェクトなどを通じて成長が見られる。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争により無人水上艇の需要が世界的に高まる

ロシアとウクライナの紛争は主に陸上・空中の作戦であり、武装ドローンやハイテクミサイルの使用が現代戦争の常態化を促し、 これにより無人水上艇(USV)市場の成長が促進されている。特に黒海海域は海上戦略上極めて重要であった。

ロシア海軍の強力な海上戦力は、ウクライナ関連の海上監視活動に対するロシアの防衛努力に起因する。加えてロシアは、戦略的に重要なトルコのボスポラス海峡を巡る政治的駆け引きを展開中である。さらに「未活用」の 兵器庫は、ロシア潜水艦という形で黒海に隠されている。作戦任務と非作戦任務の両方を担うこれらの潜水艦は、ウクライナ軍およびNATO資産に対する重要な抑止力と見なされている。

ドイツは非伝統的な軍事供給業者を探し、装備の多様化を図る必要があるかもしれない。例えばイスラエルの防衛産業は既に無人水中車両 (UUV)と無人航空機(UAV)をドイツにリースしており、ドイツの優先供給業者となることで利益を得られる可能性がある。北欧地域では別の特徴的な変化が予想される。これまで共同調達を回避してきたノルウェーが、共通の敵に対する防衛装備の相互運用性を高めるため、共同調達に再参加する可能性がある。

- 例えば米国は、ウクライナの主権と安全に対する強固かつ揺るぎない支援を示すため、2021年1月以降430億米ドル超の安全保障支援を約束している。2022年2月24日のロシアによるウクライナ侵攻以降、2021年1月以降の米国の安全保障支援総額は430億ドルを超えた。2014年以降、米国はウクライナの領土保全、国境警備、NATOとの相互運用性を支援するため、訓練や装備の形で474億ドル以上の安全保障支援を提供している。

無人水上艇(USV)市場の動向

非致死的任務向け小型USVのAI機能搭載による採用拡大

大半のUSVは全長14m未満であるため、レーダー・音響・赤外線・磁気シグネチャが低い。ステルス技術の普及に伴い、USVの可視性はさらに低下する。現在、大半のUSVは測量・機雷対策・情報収集・監視・偵察といった非破壊的任務に特化している。特に小型USV(SUSV)、超小型USV(VSUSV)、グライダーは、水路測量やISR(情報・監視・偵察)といった単一任務に最適である。武器システムを搭載したUSVはごく少数であり、現在運用されているものもほとんどない。これは法的問題や、成熟した実証済みの自律システムの不足によるものである。

- 北米では無人水上艇市場が2022年の7億7000万米ドルから2023年には8億1000万米ドルへ成長した。

- 例えば2023年3月、HIIはOcean Aeroと戦略的提携を結んだ。この提携により、異なる2種類の無人船が相互に曳航・推進・データ伝送を行う連携方式が実証される見込みであり、両船の能力を大幅に向上させる動きとなる。

無人車両が収集するセンサーデータの量が増加するにつれ、このデータの高度な分析に対するニーズも高まるでしょう。センサーデータを効果的に処理し、有意義な知見を生み出すためには、無人車両ソリューションは最新のデータ分析技術を活用する必要があります。またAIは、機械学習技術に基づく継続的な学習を可能にし、海上衝突予防国際規則(COLREGs)に基づく自律航行や障害物検知・回避といった複雑な機能を実現します。

例えば2023年2月、米海軍とUAE海軍の海上部隊はアラビア湾で1週間にわたる無人システムと人工知能の統合演習を完了した。UAE海軍の無人水上艇5艇が共同演習に参加した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無人水上艇(USV)市場の成長要因

無人艇による海洋清掃の需要・必要性増加が市場成長を牽引

海洋汚染は長年にわたり継続的に増加している。国連の推計によれば、世界のプラスチック汚染の95%は10の大河を通じて海洋に流入している。これらの河川の8つはアジアに位置している。2040年までに海洋環境へ流入するプラスチック廃棄物の量はほぼ3倍に増加し、年間2300万~3700万トンが海洋に追加されると予測されている。これは世界中の海岸線1メートルあたり約50kgのプラスチック廃棄物に相当する。

- 例えば2021年6月、オーシャンクリーンアップとオーシャンズ・アンマンドは、無人技術を活用してGPA海域における海洋ごみの回収・除去活動を評価・強化する新たな協業を発表した。

地球表面の約75%は水で覆われており、その97.5%が海洋、残りの2.5%が淡水です。人口増加に伴い、飲料水やその他の用途で淡水への需要が高まっています。一方で、工業化とグローバル化が進むにつれ、水質汚染が増加しています。大量のプラスチック廃棄物が海洋に排出され、水を汚染している。石油・ガス探査や輸送に伴う複数の油流出事故は、水生生物や水質に深刻な被害をもたらしています。化学物質汚染は健康・環境・経済面での懸念事項であり、こうした水資源の浄化が必要とされています。

- 例えば2022年4月、Open Ocean Engineering社は人工知能搭載のロボットボート「Clearbot Neo」を投入した。このボートは同地域の繁忙な港湾から太平洋に流れ込む大量の浮遊廃棄物を回収する。長年の開発を経て、同社はClearbot Neoの艦隊を拡大し、世界中の海域の浄化と保護を計画している。

防衛任務における自律型水上艇の活用拡大が市場成長を牽引

近年、この市場において地対空ミサイル(SAM)は海軍作戦に革命をもたらした。多様な任務を遂行するツールから、高度な自律性で運用可能なシステムへと進化を遂げている。さらに、多くの国々は、各国防省が策定する異なる戦略により非対称戦争に直面している。非対称戦争は紛争を指す場合もある。

こうした紛争には、非伝統的戦争に基づく戦略・戦術がしばしば含まれる。非対称的脅威の一例として、個人・組織・国家による政府・軍・重要資産への攻撃が挙げられる。その目的は資産の奪取または国家の破壊である。各国は、攻撃やその他の応用事例(違法薬物密輸、航空機事故、海上捜索調査、ペイロード輸送など)から自国を守るため、こうした攻撃を常に監視しなければならない。

- 例えば2023年1月、インド海軍は「SPRINT」計画の下で武装自律型ボート群を開発する契約を締結した。契約はサガル・ディフェンス・エンジニアリング社と締結され、インド海軍向けに75の独自技術を開発する。SPRINTは国内企業によるニッチ防衛技術開発を支援するインド政府の50番目の契約である。

抑制要因

USVの航続距離と持続時間の制限が作戦効果を阻害し、市場成長を妨げる

通常、無人水上艇(USV)および無人水中艇(UUV)はリチウムイオン電池(Li-ion)で駆動される。これらの電池は、車両全体の動力と推進を担っている。多くのUUVが、その環境下で任務の持続時間を達成できなかった事例がある。高速で移動する交通に直面した際に前進できなくなったUUVの事例さえ存在する。

現在開発中の燃料電池システムは、安全性とロジスティクスの利点を提供しながら任務寿命を延長できる。燃料電池は、車両のリチウム電池の再充電時間を短縮し、自動車のガソリン給油と同等の時間で完了する燃料電池の給油プロセスに置き換えることで、車両の稼働率を向上させます。

無人水上艇(USV)市場セグメント分析

規模別分析

測量範囲拡大のための小型USV需要増加が市場成長を促進

規模に基づき、市場は小型、中型、大型、超大型USVに分類される。

- 大型USVセグメントは2023年に19.5%のシェアを占めると予測される。

2023年には小型USVセグメントが市場を支配した。従来型調査船と小型USVを「戦力増強手段」として併用することで、調査範囲を倍増させ、現場での作業時間を削減できる。小型USV(ミニUSVとも呼ばれる)は測量範囲の拡大を目的に設計されており、海洋石油・ガス、環境モニタリング、水路測量などの産業で採用が進んでいる。これらのミニUSVは浅海域での運用、狭隘空間の航行が可能で、高解像度のデータと画像を提供できる。

ミニUSVの需要は、様々な産業における意思決定に不可欠な正確かつ詳細な調査データへのニーズによって牽引されている。さらにミニUSVは、人的介入を必要とせずに長時間稼働可能なため、運用コスト全体を削減する費用対効果の高いソリューションを提供する。この結果、ミニUSVの需要は今後も拡大を続け、世界のUSV市場成長を牽引すると予想される。さらに、自律技術とセンサーの進歩により、小型USVの運用効率が向上し、採用拡大とUSV市場成長への貢献がさらに加速しています。

小型USVが市場セグメントを支配する一方で、中型USVも第2位のシェアを占める重要な構成要素です。中型USVは大型・超大型USVと比較して、追加の積載能力とコスト効率の高いソリューションを提供します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

構成要素別分析

遠隔人間インターフェースによる人的要素の代替が進み、動力・推進システムセグメントが主導的地位を占める見込み

構成要素に基づき、市場は動力・推進システム、通信システム、センサー&オプトロニクス、船体、慣性航法・測位システム、ISR&撮像システム、兵器ペイロードに分類される。

動力・推進システムセグメントは、予測期間において支配的かつ最速成長セグメントとなる見込みである。無人水上艇(USV)では、建造者は人間インターフェース要素を遠隔人間インターフェースに置き換える必要がある。推進システム用の遠隔制御機能を開発するには、各社の独自かつ閉鎖的な内部通信システムとの連携が求められる。Torqeedo、Volvo、Mercuryなど多くの企業が、人間操作を前提とした制御インターフェースを提供している。無人船舶では、設計者の作業を容易にするため、改良された制御インターフェースが不可欠である。

- 例えば2023年7月、USV ASは造船所Astilleros Gondánと無人水上艇の建造契約を締結した。この艇は海底検査・保守・修理(IMR)作業に従来使用される船舶と比較し、排出量と運用コストを大幅に削減する。全長24メートル、幅7.5メートルのUSVはハイブリッド式ディーゼル・電気推進システムを搭載し、Seam社製バッテリーパッケージを組み込む。このパッケージにより、Seam社製バッテリーパッケージを搭載したハイブリッド式ディーゼル・電気推進システムが実現する。(IMR)作業に使用される従来型船舶と比較して、排出量と運用コストを大幅に削減する。この無人船舶は全長24メートル、幅7.5メートルで、ハイブリッド式ディーゼル・電気推進システムを搭載。このシステムにはSeam社製バッテリーパッケージが含まれ、無人船舶は給油や充電なしで30日間の海上展開が可能となる。

さらに、市場は通信システムと船体によって支配されている。通信システムはユーザーと船舶間の接触インターフェースとして機能する。これらのシステムはテレメトリー、受信機、送信機で構成され、指令伝達装置および情報データ受信機として働く。加えて、このシステムはそれほど複雑ではないが、わずかな位置ずれや不適切な校正が無人水上艇の喪失につながる可能性がある。

船体はUSVにおいて極めて重要な役割を担う。全てのペイロードとシステムが船体に統合されており、船体の設計・開発には比較的多くの時間を要するため、船体価格は高くなる。この理由から、動力・推進システムセグメントに次いで、通信システムと船体セグメントが市場を支配している。

運用モード別分析

優れた性能により遠隔操作型USVの利用が増加中

運用モード別では、市場は自律型と遠隔操作型に分類される。

2023年には遠隔操作セグメントが圧倒的な市場シェアを占めた。企業は遠隔操作と無人船舶技術の利点を活用し、様々な洋上風力発電所の開発や海底作業における性能向上、コスト削減、リスク低減を図ろうとしている。

- 例えば、2023年6月には、DeepOceanとSOLstad Offshoreが共同で設立したノルウェーの合弁事業体が、洋上点検・保守・修理作業用に特別設計された初の無人水上艇(USV)を契約した。

自律航行セグメントは2024年から2032年にかけて最も急速に成長すると予測されている。自動操縦システムによりUSVはミッションの開始から終了まで自律的に遂行可能となる。USVオペレーターは、無人航空機(UAV)に見られるのと同じ高度な機能を利用できる。このセグメントは技術の進歩により成長している。

航続時間別分析

無人水上艇市場成長を支える短時間(100時間以下)セグメントへの高い需要

航続時間別では、市場は短距離(100時間以下)、中距離(100~500時間)、長距離(500~1000時間)、超長距離(1000時間超)に分類される。

2023年には、天然資源のマッピング・探査および環境・気象モニタリング向けに短航続距離USVの需要が高かったため、短航続距離(100時間以下)セグメントが世界市場シェアを支配した。このセグメントはUSV市場の成長を支えると予想される。これらのUSVは、特に長期間の運用を必要とする海洋石油・ガス、環境モニタリング、 測量などの産業で特に魅力的である。短時間運用能力を持つUSVは、迅速かつ容易に展開可能で、人的介入なしに数日間稼働できるため、柔軟かつ費用対効果の高いソリューションを提供するよう設計されている。これにより、長期間にわたるデータ収集が必要な測量、監視、検査などの用途に理想的である。

さらに、バッテリー技術と電力管理システムの進歩により、USVの稼働時間が延長され、様々な産業での採用がさらに拡大しています。その結果、より多くの産業がこれらの汎用性と効率性を兼ね備えた車両を採用するにつれ、短時間稼働セグメントが市場成長を牽引すると予想されます。

中距離(100~500時間)USVはこの市場において2番目に成長が速いセグメントである。この範囲は、費用対効果の高いソリューションと効果的かつ適切な装備範囲により、追加の任務時間を提供する。

長航続型USVの場合、追加のバッテリー容量、燃料容量、通信機器などが必要となり、モデル全体の価格に影響します。しかし、これらのUSVは使用されるミッション/機会が少ないため、このような追加装備は不要です。このため、短距離型に次いで、中距離型USVが市場成長において重要なシェアを占めています。

船体タイプ別分析

海洋探査市場成長を支えるカヤック(単胴)USVの需要拡大

船体タイプ別では、カヤック(単胴)、カタマラン(双胴)、トリマラン(三胴)、硬質インフレータブル船体に分類される。

カヤック(単胴)セグメントは、2024年から2032年にかけて市場を支配し、最も急速に成長するセグメントと見込まれています。カヤック(単胴)USVは、浅い沿岸海域において、水深測量、海底特性、水柱成分、ハイパースペクトル放射測定などの環境パラメータを計測可能です。海洋探査活動が予測期間中に拡大するため、カヤック(単胴)USVの需要は引き続き高い水準を維持する見込みです。

トリマラン(三胴)も市場成長を牽引しています。この船体は優れたバランス性を提供し、高速航行に適した中程度の積載能力と高い耐性を備えているためです。さらに、トリマランは優れた耐航性と広いデッキ面積を提供するため、USVに理想的な選択肢となっています。

用途別分析

水路測量・海洋学分野が主導的地位を占める:水路測量が最も普及し確立された分野であるため

用途別では、市場は情報収集・監視・偵察、海軍・国土安全保障、対潜水艦戦、水路測量・海洋学、環境・気象監視、天然資源マッピング・探査、その他に分類される。

2023年には水文・海洋学分野が市場シェアを支配しました。無人水上艇が活用される分野の中で、水文測量は最も普及し確立された領域です。これらの測量は通常、長時間の航行と継続的な往復航行を必要とします。水文測量用USVに組み込まれた自律航行システムにより、 反復的で労力のかかる作業を省略できます。

情報収集・監視・偵察(ISR)分野は、2024年から2032年にかけて最も急速な成長が見込まれています。USVは動力式海底標的、機雷探知、監視・偵察、攻撃、領域拒否(AN)または海上拒否(SD)など、多様な軍事用途を有しています。軍事応用分野の拡大に伴い、今後数年間でこの分野の成長は有望視されています。

- 例えば2023年2月、ブラジル海軍技術企業EMGEPRONと現地無人システム専門企業TideWiseは、機雷掃海(MCM)作戦を遂行し、この種の無人システムに対する海軍の潜在的要件を満たすよう設計された長期運用型USVを開発した。

用途別

防衛分野が市場成長を牽引:防衛費増加と地政学的緊張の高まりが要因

用途別では、環境、防衛、海洋石油・ガス、科学、海底鉱業、海洋再生可能エネルギーの各セグメントに分類される。

無人水上艇(USV)は様々な分野で重要な役割を果たしており、現在防衛産業がこのセグメントを牽引している。USVは監視、偵察、対機雷作戦など様々な軍事用途に利用され、その他の任務においてもその重要性をますます示している。USVは人的リスクを伴わずに運用可能でありながら、リアルタイム情報と貴重なデータを提供するという特徴を持ち、海軍にとって重要なツールとなっている。このため、防衛分野ではUSVが主流を占めている。

- 例えば、2024年12月には国防調達プログラム庁(DAPA)がLIG Nex1に対し、偵察用無人水上艇(USV)システム開発のため2億7400万米ドル相当の固定価格契約を授与した。2027年までの納入が予定されている。

防衛分野に次いで、石油・ガス産業がUSVの主要ユーザーである。これらの車両は、海洋調査、環境モニタリング、その他の活動(研究・探査)の支援に活用される。USVは厳しい海洋環境下でも費用対効果の高いソリューションとデータ収集を提供し、掘削前評価と継続的なインフラ維持管理の両方に不可欠な支援を行うため、この産業において重要な資産となっている。

地域別インサイト

本調査は北米、欧州、アジア太平洋、その他の地域を対象としている。市場は北米が主導的地位を占め、次いでアジア太平洋、欧州が続くと推定される。

North America Unmanned Surface Vehicle (USV) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

開発企業の大半が北米に拠点を置くことから、同地域が無人水上艇(USV)市場で最大のシェアを占めると予測される。この成長は、米国海軍の防衛予算増加による車両需要拡大に起因する。加えて、カナダからの輸出増加と経済発展が市場成長を牽引すると見込まれる。

予測期間中、アジア太平洋地域が最も急速に成長すると見込まれる。中国は、戦闘・貨物輸送・その他用途を含む商業・防衛分野における大型USVの需要拡大により、アジア太平洋市場を牽引すると予測される。インドにおけるUSV活動の増加も市場を後押しすると見込まれる。例えば、

- 2023年1月、iDEXはインド海軍向けに自律型武装ボート群を開発・配備するため、Sagar Defenseと50件目のSPRINT契約を締結した。自律型武装ボート(AWB)は、インド海軍が「アザディ・カ・アムリット・マホーツァヴ2022」の文脈で提示した75の課題枠組みにおいて、同海軍が発表した75の技術の一つである。

欧州では、探査活動の増加、石油・ガス生産、海洋活動の拡大により、市場シェアの拡大が見込まれています。

- 例えば2022年1月、オランダ造船グループはスウェーデン交通局と最大4隻の自律型完全電動フェリー建造・運航契約を締結した。これらのフェリーはIMO自律レベル2を搭載し、ストックホルムの管制センターから遠隔操作される。

予測期間中、アラブ首長国連邦(UAE)における自律型船舶の納入台数増加により、その他の地域でも著しい成長が見込まれる。ラテンアメリカ、中東・アフリカにおける探査・石油・ガス産業の拡大が、この成長の要因となる。

主要業界プレイヤー

コンスバーグ・マリタイムやL3ハリス・テクノロジーズなどの主要プレイヤーによる先進技術の開発が市場成長を推進

市場は、コングスベルグ・マリタイム(ノルウェー)、L3ハリス・テクノロジーズ(米国)、サーブAB(米国)、テキストロン(米国)、ECAグループ(フランス)、フグロ(オランダ)などの主要プレイヤーの存在により、ある程度統合されている。これらの企業は、複数の標的を同時に追跡可能な先進的でコンパクトなUAVの提供に注力している。さらに、 各社は、技術革新と開発(飛行持続時間の延長、積載能力の向上、追跡・監視性能を高めるセンサー、自律運用のための人工知能など)、戦略的提携・協力、製品ポートフォリオの拡充、持続可能性への取り組み(環境問題への関心が高まる中、環境に優しいUAVの開発や事業運営における持続可能な手法の開発に注力)、そして業界での地位強化のための買収・合併などに投資し、取り組んでいる。

主要無人水上艇(USV)企業一覧:

- Kongsberg Maritime (ノルウェー)

- SaaB AB (スウェーデン)

- L3 Harris Technologies (米国)

- Textron Inc (米国)

- ECAグループ (フランス)

- タレスグループ (フランス)

- フグロ(オランダ)

- アトラス・エレクトロニク GmbH(ドイツ)

- エルビット・システムズ(イスラエル)

- リキッド・ロボティクス(米国)

- テレダイン・テクノロジーズ(米国)

- セイルドローン社(米国)

- リキッド・ロボティクス社(米国)

- マリタイム・ロボティクス(ノルウェー)

- オートノート社(英国)

- エクサイル・テクノロジーズ(フランス)

- オーシャン・エアロ(米国)

- Open Ocean Robotics(カナダ)

- Ocius Technology Ltd(オーストラリア)

- Xocean(アイルランド)

- Autonomous Marine systems Inc.(米国)

- インターナショナル・サブマリン・エンジニアリング(カナダ)

- グラール・テック(イタリア)

- マータック(米国)

- ナボセアン社(米国)

- シートラック・システムズ社(米国)

- サブシーセイル社(米国)

- 無人調査ソリューションズ(英国)

業界の主要動向:

- 2024年6月 - 海洋パワー・テクノロジーズ (OPT)は、米国に本拠を置く海洋電力・データ・サービス企業であり、スルマラ社に対し新型無人水上艇(WAM-V)の初回分納品を成功裏に完了した。これは以前発表された160万米ドル契約における重要なマイルストーンである。WAM-Vは世界規模での運用を想定して設計されており、スルマラ社が多様な海洋活動を遂行することを可能にする。本契約下での新型艇初納入となる。

- 2024年4月 - バーラト・エレクトロニクス社は、水路測量と沿岸監視に特化した最先端のゼロエミッション遠隔操作無人水上艇(USV)を発表した。この革新的な船舶は、卓越した汎用性と効率性を提供し、様々な用途に理想的なソリューションとなる先進機能を多数備えている。

- 2023年6月 - タレス社製無人水上艇(USV)「アポロ」は、厳しい自律型対機雷(MCM)試験を成功裏に完了し、英国海軍および業界における自律型機雷探知作戦の実現に向けた道筋を築いた。タレスが建造したアポロ(英国海軍モーターボート)は、一連の公海での保証試験を完了しました。

- 2023年2月 - フグロ社のブルーエッセンス(USV)は、英国初の電動遠隔操作船(eROV)です。。MCA(海事海事庁)の承認を得たブルーエッセンスは、英国水域でeROVを搭載した初のUSVである。

- 2022年10月 - L3ハリス・テクノロジーズは、軍事・商業用途向けコスト効率の高い太陽光発電式海上ASVの開発・製造をリードする非公開企業シーサッツとの戦略的提携を発表した。

- 2024年6月 - 先端技術企業L3Harris Technologiesは、海洋スタートアップSeasatsと協力し、太平洋において自律型水上艇(ASV)の高度な機能を試験に成功した。サーフボードサイズのASVはサンディエゴからパールハーバーまでの2,500マイル航海を完遂し、ハワイ沖における信頼性・耐障害性・有効性を実証した。

- 2024年3月 - スペインのゴンダン造船所は、DeepOcean、Solstad、Østensjø Rederiの連合体であるUSV A/S社向けに、先進的な遠隔操作無人水上艇(USV)の建造を開始した。

レポートのカバー範囲

本市場調査レポートは、あらゆる市場セグメントにおける市場規模と成長率について、定性的・定量的分析を提供します。また、市場動向や新興トレンド、競争環境の詳細な分析も含まれています。報告書の主な調査結果には、各セグメントにおけるUSVの採用動向や業界トレンドが含まれます。主要プレイヤーの詳細な分析、統合SWOT分析、ポーターの5つの力分析、主要市場プレイヤーの事業内容、マクロ経済・ミクロ経済指標、主要業界トレンドについても網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは4.5% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション

|

サイズ別

|

|

構成要素別

|

|

|

運用モード別

|

|

|

稼働時間別

|

|

|

船体タイプ別

|

|

|

用途別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、市場規模は2026年に25億米ドルに達し、2034年までに35億5,000万米ドルに達すると予測されています。

年平均成長率(CAGR)4.5%で成長し、予測期間を通じて市場は着実な成長を示す見込みである。

サイズごとに、小さなUSVセグメントはこの市場の主要なセグメントです。

Saab AB、L3Harris Technologies、Textron Inc.、Kongsberg Maritimeは、市場の主要なOEMの一部です。

北米は、この市場で最大の株主になると予測されています。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 398

無料サンプルをダウンロード

コンテンツへ移動

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

航空宇宙と防衛

クライアント

関連レポート