自律船舶市場規模、シェア、業界分析、ロシア・ウクライナ戦争分析、自律性(部分自動化、完全自律、遠隔操作)、ソリューション(ハードウェアおよびソフトウェア)、船舶タイプ(商用(ばら積み貨物船、タンカー、ドライ貨物、コンテナなど)および防衛)、エンドユーザー(ラインフィットおよびレトロフィット)、および地域予測、2026~2034年

主要市場インサイト

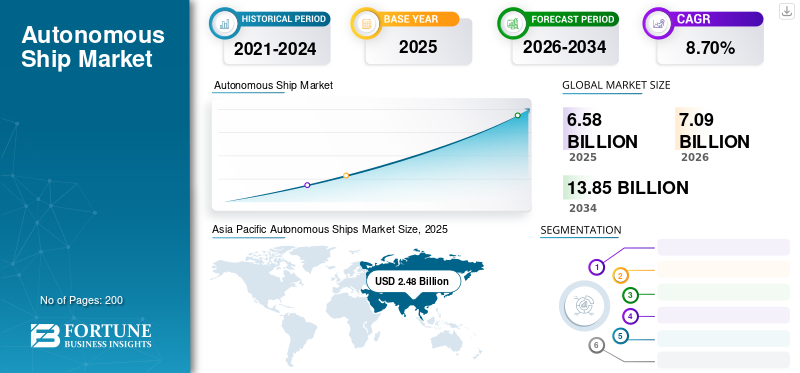

世界の自律船市場規模は2025年に65億8,000万米ドルと評価され、2026年の70億9,000万米ドルから2034年には138億5,000万米ドルに成長すると予測されており、予測期間中は年平均成長率(CAGR)8.70%で成長する見込みです。アジア太平洋地域は、2025年には自律船市場の37.70%を占め、市場シェアを独占しました。

自律船は、遠隔操縦または高度に自動化された船です。これらの船には最新の容器が装備されていますモノのインターネット(IoT)テクノロジー、データ分析技術、およびブロードバンドネットワークに接続された陸上監視センター。高度なハードウェアとソフトウェアは、船の運用に関連するすべてのタスクを自動的に処理します。自動化されたシステムは、機器のステータス監視、環境監視、エンジン制御、貨物制御/積み込み、船舶制御、ドッキング、ロッキングなどの重要な情報を提供します。

センサー、電気機械式ドライブ、カメラ、衛星技術の技術的進歩は、人間の介入なしに海を横切って自動船を移動します。委員会の海事国際(CMI)と国際海事機関(IMO)は、自治船が最近の国際海事法にどのように適合するかを調査しています。

海事部門は、Covid-19のパンデミックの中で世界的に前例のない課題に直面しました。生産閉鎖、サプライチェーンの混乱、および乗組員とスタッフの検疫期間は、市場の成長を妨げました。新しいコロナウイルス病(Covid-19)のため、地方自治体はいくつかの貨物船と乗客船が港に入ることを禁止しました。その結果、一部の商人の船員が乗船し続けましたが、船の所有者は領土での延長のために追加費用を負担しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自律運航船市場インサイト

日本では、海運の安全性向上や人手不足への対応が急務となる中、自律運航船への期待が一気に高まっています。求められているのは、航行データをもとに安定した操船を実現し、作業負担やリスクを減らしながら運航効率を引き上げられる実用的なシステムです。沿岸輸送から外航まで、段階的な導入が検討されており、センサー技術、通信インフラ、AI分析など複数の要素を組み合わせた統合的な仕組みへの関心も強まっています。本レポートでは、世界の自律運航船市場の動きが、日本の海事産業にどのような新たな価値と競争力のヒントをもたらすのかをわかりやすく示します。

ロシア・ウクレーン戦争の影響

ロシア - ウクレーン戦争は、製品の需要の増加により、市場の成長にプラスの影響を与えました

自治船は、従来の有人船よりもいくつかの利点を提供するため、海軍に魅力的であり、多くの国が近年自動運転船を開発または実験しています。米国は多額の投資を行っており、地表および海底事業のために中程度、大、大規模な「無人車両」を獲得するための戦略的計画を策定しました。他の海軍は取り残されたくなく、無人の自律能力を積極的に開発しています。これらには、中国、英国、韓国、日本、シンガポール、オーストラリアなどが含まれます。

たとえば、2022年9月に、ウクライナは自発的な「ドローン」を使用しましたボートクリミアのセヴァストポルのロシア海軍への本格的な攻撃で。海軍戦争の将来を変えたのは極めて重要な瞬間でした。自律船は以前に展開されていましたが、これはドローンと組み合わせて複数の武装した自律船が同時に展開され、軍事標的に対する攻撃的な海軍作戦を成功させるのは初めてです。

いくつかのロシアの船が攻撃で損傷し、USVは保護された停泊地で港の防御と損傷した船に侵入したと伝えられています。この開発は、攻撃的な海軍作戦やそのような攻撃から防御するために、港湾防衛における無人船の役割を再考することにつながります。

自律船の市場動向

市場の成長を推進するための海上ナビゲーションソフトウェアの技術的発明

近年、多くのマーケットプレーヤーが海上安全を改善するためのソリューションを考案しました。市場の成長は、人工知能、拡張現実、ナビゲーションシステムなどの高度な技術の採用によって推進されると予想されています。たとえば、2023年12月に、専門家、技術、エンジニアリング、および管理サービスのプロバイダーであるSerco Inc.は、海軍水面戦争センター(NSWCCD)海軍建築およびエンジニアリング部門を支援するために、自治および車両制御システム/テストおよび評価契約を授与されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自律船は市場の成長要因を発揮します

市場の成長を促進するための高度な船舶技術開発への投資の増加

さまざまな国による最先端の技術への投資の増加は、市場の成長を促進することです。自律性は、海での衝突を減らし、気を散らすことなく長時間働き、燃料効率を高め、ミッションクリティカルなタスクを実行するのに役立ちます。

たとえば、2021年10月、自律船プロジェクトは韓国によって資金提供されました。インテリジェントなナビゲーション、衝突、および事故防止が可能なシステム、システム管理、意思決定、および状況認識のための統合されたプラットフォームがプロジェクトに含まれています。

グローバル市場の成長は、人工知能、モノのインターネット(IoT)、ビッグデータ分析などのテクノロジーの展開によって推進されます。

技術的に進歩した次世代の自律船の開発 市場の成長を促進します

自律船は、船が従来の動作方法を変える可能性のある新しい技術、プロセス、およびビジネスモデルを導入することにより、海事産業に革命をもたらしています。船舶の効率とセキュリティの改善、データ駆動型の操作、および強化された能力は、これらの船の利点の1つです。したがって、次世代船の開発の増加により、市場の成長が加速されます。たとえば、2023年11月、NAVSEAの米国海軍システム司令部海軍省は、業界の参加者を招待して、大規模な自律的な表面容器LUSVを開発するために何ができるかを探求するプロセスを開始しました。

抑制要因

サイバーセキュリティに関連する脅威は、自律船の市場の成長を妨げます

海運業界は、船舶のデジタル化と自動化により、絶え間ない変化に直面しています。自律船インフラストラクチャには、電気機械システムと、コンピューターネットワークを形成する高度に統合されたソフトウェアとハードウェアの組み合わせが含まれます。港、ターミナル、海運会社、造船所の近代的な船とコンピューター間の検閲とネットワーキングは、サイバー攻撃や著作権侵害に対してより脆弱な情報セキュリティを妨げます。デジタル化と近代化の増加は、市場全体の成長に影響を与えるサイバー攻撃につながります。

たとえば、日本の規制では、船内にいる人がいなくても完全に自律的な船舶が動作することは許可されていません。日本政府によるこの規制は、潜在的なサイバーの脅威としての重要な決定であり、攻撃は徹底的に評価され、対処されていません。

自律船の市場セグメンテーション分析

自律分析による

2024年から2032年までの需要の増加により、最高の成長を目撃するための完全に自律的な船舶セグメント

自律性に基づいて、市場は部分的な自動化に分類され、リモートで運用され、完全に自律的です。 2023年、リモートで運営された部門が最大のシェアを保持しました。遠隔操作の容器はリモート中心から操作され、容器を見晴らしの良い場所や安全な場所から操縦できるようにします。

たとえば、2020年9月に、オフショアサービスオペレーターのSeaowlは、海上で新しいリモートパワーサービス(Ross)を開始しました。

検討中の期間にわたる完全に自律的なセグメントでは、最高の成長が予想されます。配達時間の短縮、ポートコールの短縮、より安価な運用コスト、人為的エラーによる事故はなく、貨物料金が低いという利点が、この増加を促進する要因です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ソリューション分析による

ハードウェアセグメントは、自動ナビゲーションシステムと高度なセンサーの使用の増加により、最高のシェアを保持しています

ソリューションに基づいて、市場はハードウェアとソフトウェアにセグメント化されています。ハードウェアセグメントは2023年に市場を支配し、2024年から2032年にかけて支配を継続します。この成長は、センサー、GPSトラッカー、自動ナビゲーションシステム、推進および補助システムなどのハードウェアコンポーネントの採用の増加に起因します。

ソフトウェアセグメントは、予測期間中の自律運用の高度なソフトウェアソリューションの需要により、最高の成長を示します。 2020年1月、Robosys Automation LimitedはVoyager 100の最新バージョンを発売しました。これは、Bridge Watchkeeperが船を制御し、安全性を向上させるAIソフトウェアです。

船の種類分析による

次世代の貨物船の需要の増加により、最高の成長を目撃する商業セグメント

船の種類ごとに、市場は商業と防衛に分類されます。商業セグメントは、バルクキャリア、タンカー、乾燥貨物、容器に分割されています。

商業セグメントは2023年に最高のシェアを保持していました。成長は、観光と国際的な海上貿易の増加に起因しています。国際海運商工会議所によると、2019年には年間の世界海運業界貿易の総額は14兆米ドルでした。

防衛セグメントは、国境警備隊の海軍からの需要の増加、軍隊の輸送などのために大幅な成長を示すと予測されています。たとえば、2023年1月に、Austal Limitedは、オーストラリア海軍王立海軍(RAN)の自律的なパトロール船の作業を含め、1億800万米ドルを超える可能性のある初期段階契約で堅実な財政的未来を提示しました。

エンドユーザー分析による

ラインフィットセグメントは、海軍の防衛への支出の増加により、市場を支配しています

エンドユーザーによって、市場はラインフィットとレトロフィットにセグメント化されています。これらの中で、ラインフィットセグメントは2023年に最高の自動運転船市場シェアを保持しています。この成長は、海軍防衛軍からの投資の増加と国際海事貿易の拡大によるものです。観光の増加による高度な船舶の調達は、セグメントの成長を促進します。

たとえば、2023年1月、インド海軍はSagar Defense Engineering Pvtと契約を結びました。 「スプリント」イニシアチブの下で武装した自律船の艦隊を獲得するのを支援するために、国内企業による自国の防衛技術の開発と使用を奨励することを目的としています。

レトロフィットセグメントは、予測期間中に顕著な成長を目撃します。成長のアップグレード、近代化プログラム、および規制エネルギーおよび排出基準の変化は、市場の成長を促進します。

地域の洞察

市場は、北米、ヨーロッパ、アジア太平洋、および世界中で調査されています。

Asia Pacific Autonomous Ships Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に市場シェアを支配しました。市場の成長は、地域の急速な経済発展と海上貿易の成長に起因しています。 Unctadの海上輸送レビュー2022によると、アジア太平洋地域は2021年に世界の重要な海上貨物処理センターであり、輸出の42%と輸入の64%を占めています。

北米は、高度な商業および防衛船の開発への投資の増加により、大幅な成長を観察しています。米国での海運の拡大と、IBM Corporation、GE、Northrop Grumman、Honeywell International Inc.などの大手企業の存在など、市場の成長を促進しています。

ヨーロッパは2024年から2032年の間に大幅に増加すると予想されています。成長の背後には、さまざまなヨーロッパ諸国からの高度な船舶プロジェクトの開発への投資が増加し、市場の成長が促進されます。 2020年1月、欧州研究プログラム2020年は、ノルウェー海事クラスターによって開発された自律海兵隊プロジェクトに2,200万米ドルを授与しました。 ABB、Fugro、Kongsberg Maritime、Rolls-Royce Plcなどの主要なプレーヤー。その他は、地域の市場の成長に貢献しています。

世界の残りの部分は、2024年から2032年の間に中程度の成長を示しています。成長は、中東諸国の海軍による支出の増加によるものです。 2019年、ユニークなグループは、浅海での無人探査のためにアラブ首長国連邦でUNI-CAT船を開発しました。同社は、船の自律センサーと通信技術を設計および統合しています。

主要業界のプレーヤー

主要なプレーヤーは、次世代の自律容器のための高度な技術の開発に焦点を当てています

この業界で事業を展開しているプレーヤーは、次世代の船とシステムを開発することにより、ビジネスの拡大に焦点を当てています。 2022年10月、Kongsberg Maritimeは、Hugin Enduranceの供給契約を発表しました自律水中車両(AUV)システムは非公開のパートナーに授与されていました。 Hugin Enduranceは、土地から陸上の運用用に設計された長距離AUVです。これは、直径が1.2メートル、長さ約11メートル、約7,000キログラムのHuginAuvファミリーの主要なメンバーです。

トップ自治船会社のリスト:

- ABB(スイス)

- アセルサンA.ş. (七面鳥)

- BAEシステム(英国)

- fugro(オランダ)

- ge(私たち。)

- Honeywell International Inc.(米国)

- Kongsberg Gruppen Maritime(ノルウェー)

- L3 ASV(米国)

- ノースロップグラマン(米国)

- Rolls Royce Plc(英国)

- シーメンスエネルギー(ドイツ)

- Wärtsilä(フィンランド)

- Marine Technologies LLC(米国)

- Ulstein Group ASA(ノルウェー)

- 三井(日本)

- Sea Machines Robotics Inc.(私たち。)

- Neptec Technologies Corp.(カナダ)

主要な業界開発:

- 2023年5月 - L3Harris TechnologiesはBigBear.AIと提携して、現在および将来の海上防衛プログラムに高度な自律表面容器(ASV)と人工知能(AI)を提供しました。契約の下で、L3HarrisのASViewシステムはBigBear.AIの予測コンピュータービジョンテクノロジーと統合され、船舶をより良く分類し、状況認識を改善し、有人および無人グループミッションをサポートします。

- 2023年3月-Samsung Heave Industries Co.(SHI)とKongsberg Maritime(KM)は、自律的なリモコンと低排出技術を使用する次世代の自律174K LNGキャリアを設計するために、共同開発プロジェクト協定(JDA)に署名しました。

- 2023年2月 - ロイドの登録無人の海洋システムは、BAE Systems Autonomous Pacific 24(AP24)剛性インフレータブルボート(RIB)を認定しました。 AP24 RIBは、新しい技術を迅速に提供することを目的としたNavyx Autonomy and Lethal Accelerator Programからの資金提供を受けて、BAE Systemsによって英国海軍のために開発されました。

- 2022年7月-Fugroは、Kooiman EngineeringとVan Oossanen Naval Architectsと契約を結び、沿岸および沖合環境向けに特別に設計された次世代の無人容器(USV)であるBlue Prismを開発しました。 Blue Prism Designは、非常に低い二酸化炭素排出量と広範なデータ収集機能を組み合わせています

- 2022年8月 - 米国海軍は、最初のフルサイズの自律船をテストしています。米国海軍は、別の船舶に自律航海能力を追加しました。これは、軍事シーリフト司令部のために、将来の先頭階下の遠征速度輸送USNSアパラチコラ(EPF 13)を追加しました。このサービスは、自律レトロフィットシステムと自律的なプロトタイプを目的としたテストをテストしました。ただし、これは米国海軍で最初の真の数字の船体になり、オンボードの自律性が建設されます。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年にかけてのCAGRは8.70% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

自律性によって

|

|

ソリューション別

|

|

|

船種別

|

|

|

エンドユーザー別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には65億8,000万米ドルで、2034年までに138億5,000万米ドルに達すると予測されています。

市場は予測期間(2026〜2034年)中に8.70%のCAGRで成長すると予測されています。

ソリューションセグメントのハードウェアは、予測期間中にこの市場の主要なセグメントになると予想されます。

Kongsbergは、世界市場の大手プレーヤーです。

アジア太平洋地域は、2025年に最高の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。