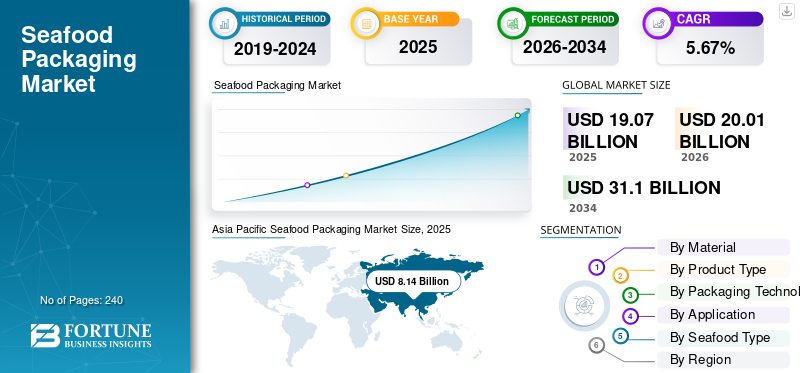

世界の水産物包装市場規模は、2025年に190億7,000万米ドルと評価され、2026年の200億1,000万米ドルから2034年には311億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.67%です。アジア太平洋地域は2025年に42.71%の市場シェアを占め、水産物包装市場を牽引しました。さらに、米国の水産物包装市場は、持続可能で環境に配慮した包装ソリューションへの需要拡大を背景に、大きな成長が見込まれており、2032年までに推定5億4,351万米ドルに達すると予測されています。

消費者がより健康的な半加工済み冷蔵パック食品を選択する傾向が強まり、市場を後押ししています。現代の多忙な生活様式において、家庭消費品が増加している背景には、食事準備に充てられる時間の不足が大きく影響しています。加えて、社会的な豊かさと相まって、可処分所得に関する経済的・生活様式の選択が市場を牽引しています。安全基準を満たす生鮮シーフードの消費に対する顧客理解の深化は、生鮮シーフード向け新たな包装ソリューション開発の機会を創出する見込みです。改質雰囲気包装(MAP)の採用拡大が市場を牽引するでしょう。

COVID-19ウイルスの拡散は水産業界のサプライチェーンを混乱させました。これにより多くの注文がキャンセルされ、貨物配送が遅延し、新規注文の確保や既存注文の更新に問題が生じ、市場の成長をさらに阻害しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の水産物包装市場インサイト

日本の水産物包装市場は、新鮮さの保持、安全性の確保、環境負荷低減といった要素が重視され、技術革新が進む分野として注目されています。水産物の輸送・保管・小売においては、鮮度維持機能、衛生管理、温度コントロール、トレーサビリティの強化など、品質を守るための高度な包装ソリューションが求められています。また、環境配慮型素材やリサイクル可能なパッケージへの関心も高まっており、持続可能な海産物流通を支える重要な要素となっています。グローバル市場の変化が進む中、日本の産業にとっては革新的な包装技術を取り入れ、競争力をさらに高める絶好の機会が広がっています。

世界のシーフード包装市場 主要ポイント

市場規模と予測:

- 2025年の市場規模:190億7,000万米ドル

- 2026年の市場規模:200億1,000万米ドル

- 2034年の予測市場規模:311億米ドル

- 年平均成長率(CAGR):2026年~2034年にかけて5.67%

市場シェア:

- アジア太平洋地域は、日本、韓国、インド、マレーシア、スリランカ、東南アジア全域における水産物の高い生産量および消費量、ならびに主要な地域市場からの需要に支えられ、2025年に42.71%のシェアを占めて水産物包装市場を牽引しました。

- 素材別では、プラスチックが最大のシェアを維持。湿気・蒸気・汚染物質に対する優れたバリア性により水産物の保存期間延長に寄与している。

主要国ハイライト:

- アメリカ合衆国:持続可能で環境に優しい包装への需要拡大と、FDAの健康推奨に基づく缶詰水産物消費の増加を背景に、2032年までに5億4351万米ドルに達すると予測される。

- 日本:アジア太平洋地域における主要な水産物生産国・消費国であり、包装技術の革新が鮮魚・冷凍魚介類の輸送と保存期間を支えている。

- ポルトガル&アイスランド(欧州):一人当たりの水産物消費量の高さが包装需要を押し上げる。欧州は広大な海岸線と成熟した水産産業の恩恵を受けている。

- ブラジル&カリブ海地域(ラテンアメリカ):一人当たり水産物消費量の増加と伝統料理での利用拡大が市場成長を牽引、特に包装魚種で顕著。

- 中東&アフリカ:利便性と長期保存性を理由とした缶詰・保存加工水産物への需要増加。栄養的利点への認識高まりが後押し。

水産物包装市場の動向

レディミール需要の増加が対象市場におけるトレイ使用を促進

多忙な都市生活と、消化性の高いタンパク質、多価不飽和脂肪酸(PUFA)、コレステロール低下作用を豊富に含む安全な食品としての魚への理解の高まりから、大都市圏ではマリネ済み・調理済み食品の需要が拡大している。即席食品は調理が容易で、調理過程でオーブンの掃除が楽になるという追加の利点もある。特にシーフードを主軸とした調理済み食品の広範な普及は、トレイ、パウチ、袋といったシーフード向け包装ソリューションにおける創造性の必要性を高めている。現在、こうした包装が食品を温かい状態に保つ場合、包装に最も広く使用されている形態はトレイである。消費者は、電子レンジ対応のトレイやパウチに包装された、こうした基準を満たす商品に容易に惹きつけられる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水産物包装市場の成長要因

水産物の健康効果に対する認識の高まりが市場を牽引

より優れた均一性と保存性を備えた高品質食品への需要が急速に拡大しています。包装技術は、シーフードなどの食品の生産・販売に革命をもたらしました。食品の種類の中で、摂取量においてシーフードは最も一般的なもののひとつです。消費者の間でシーフード摂取の健康効果に対する認識が高まっていることが、その高い需要に寄与し、市場の成長をさらに促進しています。魚は高品質タンパク質の最重要供給源であり、世界人口が摂取する動物性タンパク質の約16%を占める(国連食糧農業機関(FAO))。国連食糧農業機関(FAO)と世界保健機関(WHO)によれば、マグロやサーモンなどの脂の多い魚を成人が摂取することは、冠状動脈性心臓病による死亡リスクを最小限に抑える傾向があります。したがって、魚介類の消費に関する消費者の意識の高まりは、市場成長を促進するでしょう。p>

市場を牽引する包装技術の革新

従来の包装概念では水産物の保存期間延長能力に限界がある。この課題は真空包装や調整雰囲気包装(MAP)技術の導入で解決可能である。(MAP)技術の導入で解決できる。魚介類などの多様な食品システムを保護する「スマート包装技術」と呼ばれる能動的・スマート包装は、そのような革新的な包装戦略の一つである。能動的・スマート包装ソリューション市場は、新製品の技術開発とより費用対効果の高い価格設定によって牽引され、多くの製品スタイルにおける市場普及を促進する。従来の包装方式は最小限の保護しか提供せず、ロゴを通じた相互作用のみに留まる。したがって、包装技術の革新の高まりが世界的な市場成長を牽引する。

抑制要因

食品汚染事例の増加が市場導入を制限する要因

微生物は、ほとんどの魚介類製品の腐敗の主な原因です。しかし、特有腐敗微生物(SSOs)と呼ばれる少数の細菌は、魚介類の腐敗に伴う強い異臭の原因となり、市場の成長をさらに妨げます。食品の微生物による腐敗は、腐敗、あるいは食品成分の官能特性の変化として現れ、人間が摂取するのに適さなくなる。水産物は、管理や保管が不十分な場合、微生物による劣化や増殖が加速される可能性がある。水産物は、製造・包装段階での従業員による非衛生的な取り扱い、および劣悪な保管条件に頻繁にさらされており、これが世界的な水産物包装市場の成長を制限する要因となる。

水産物包装市場のセグメント分析

素材別分析

プラスチックは素材が提供する大きな利点により支配的なセグメントである

市場は素材に基づき、プラスチック、紙、金属に区分される。プラスチックセグメントが主要シェアを占めており、その卓越した特性により予測期間中も優位性を維持すると見込まれる。プラスチックの水分・液体・水蒸気・空気・その他の汚染物質に対する不浸透性が、プラスチック包装の需要を牽引している。酸化やその他の空気成分による影響は水産物の品質を低下させ、有害物質の生成につながる可能性がある。

ガラスセグメントは、リサイクル性、化学的不活性、美的特性、環境に優しい性質により急速な拡大が見込まれます。環境バランスを考慮すると、ガラスはプラスチックよりも優位性があり、セグメント成長を牽引すると予測されます。持続可能性は包装材選択に影響する重要な要素の一つです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品タイプ別分析

シーフード製品での高い使用率により、シュリンクフィルムが最大のシェアを占める

製品タイプ別では、市場はトレイ、袋・パウチ、缶、箱、収縮フィルムに分類される。収縮フィルムは世界市場で支配的なセグメントである。収縮フィルムは水産物を包装する主要な被覆材として使用される。製品の安定化、耐熱性、緩衝性、特定のバリア性、フィルム構成などの機械的特性といった特性により、収縮フィルムは予測期間中に著しい成長が見込まれる。

トレイセグメントは、保存期間の利便性、取り扱いやすさ、軽量性により重要な市場シェアを占めています。トレイには密閉可能な蓋が付いており、冷蔵庫内でシーフードを長期間、手間なく保管するのに便利です。

包装技術別分析

MAPは水産物への潜在的利点により支配的セグメント

包装技術に基づき、市場はMAP、真空スキン包装、その他に区分される。MAPは世界的に包装技術セグメントを支配している。調整雰囲気包装(MAP)は水産物の包装に広く用いられる技術である。包装内部の雰囲気を制御するために使用され、一般に酸素量を低減して酸化を防ぎ、窒素や場合によっては二酸化炭素などの不活性ガスで置換することで実施される。ガス置換と真空補償により内部雰囲気が安定化され、製品の保存期間が延長される。この包装に使用される機械の低コスト化が市場成長を促進すると予想される。

真空スキン包装は第二位の包装技術セグメントである。予測期間中に著しい成長が見込まれる。真空スキン包装技術は、好気性微生物の形成抑制、蒸発量の減少、乾燥状態の維持、脂肪酸化の低減など様々な利点を提供し、セグメント成長に寄与している。

用途別分析

生鮮・冷凍食品が市場を支配:消費者の高い需要が背景

用途別では、市場は生鮮・冷凍食品と加工食品に区分される。生鮮・冷凍水産物は、世界的な生魚やその他の水産物への高い需要により、主要な市場シェアを占めています。冷凍水産物は保存期間が長く、生鮮魚が入手困難な地域へ輸送可能です。これにより市場の需要増加が見込まれます。

加工品は第二位の用途セグメントであり、今後数年間で大幅な成長が見込まれています。このセグメントの急成長は、マグロ、サーモン、カニ、ロブスター、その他の魚介類など、生、缶詰、保存加工された海産物に対する高い需要に起因しています。

水産物タイプ別分析

魚セグメントは健康効果への認識高まりにより主要収益源に浮上

市場は魚介類の種類に基づき、魚、軟体動物、甲殻類、その他に分類される。魚は世界的に魚介類セグメントを支配している。食品加工、ホテル、レストラン、加工食品製造会社、動物飼料などの用途における加工魚・生魚の需要増加が魚セグメントの成長を後押ししている。さらに、魚の栄養価に起因する食事への魚介類の採用が市場成長に好影響を与えている。

軟体動物は第二位の魚介類タイプセグメントであり、今後数年間で急速な成長を示すと予測されています。ホタテ、カキ、イカ、タコ、アサリなどの需要増加により、軟体動物セグメントは急速に拡大すると見込まれています。

地域別分析

本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカを対象に分析される。

Asia Pacific Seafood Packaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は水産物の生産量・消費量ともに主要シェアを占める。主な要因としては、日本、韓国、インド、マレーシア、スリランカなど沿岸地域が広い国々での高い水産物生産量、および東アジア・東南アジア諸国からの需要が挙げられます。養殖業者や生産者は、長期保存や缶詰加工が可能な新鮮で健康的な製品を得るために、海や海洋を長距離移動する必要があります。

欧州は広大な海岸線を有する大陸の一つであり、結果として大規模な水産物生産を実現している。ポルトガルやアイスランドなどの国々は、欧州地域において一人当たりの水産物消費量が最も高い。

北米では、缶詰魚介類への高い需要により需要が増加している。働く女性の増加、可処分所得の上昇など様々な要因により、缶詰魚製品への需要が大幅に増加している。さらに、食品医薬品局(FDA)が、ビタミンD、オメガ3脂肪酸やその他の栄養素を含むため、缶詰魚製品の需要が高まると見込まれます。

ブラジル、アルゼンチン、カリブ地域における一人当たり水産物消費量の増加が市場成長を後押しするでしょう。主に魚を主食とするカリブ料理の調理に様々な魚種や魚介類が求められることから、包装済み魚介類の需要拡大が見込まれます。

中東・アフリカ地域は急速な拡大が予測されます。同地域では栄養面から魚介類・魚への需要が既に高まっており、使用の利便性と長期保存性を備えた缶詰魚製品への需要増加が需要を急拡大させています。

水産物包装市場における主要企業一覧

著しい成長機会を享受する市場主要プレイヤー

世界市場は高度に細分化され競争が激しい。市場シェアに関しては、包装業界において革新的な包装を提供することで、少数の主要企業が市場を支配している。これらの主要企業は、地域横断的な顧客基盤の拡大と技術革新に絶えず注力している。

市場における主要企業には、ボール・コーポレーション、クラウン・ホールディングス、シルガン・ホールディングス、アーダ・グループ、アムコール・リミテッドなどが含まれます。業界で活動する数多くの他の企業も、先進的な包装ソリューションの提供に注力しています。

主要企業プロファイル一覧:

主要な業界動向:

- 2022年8月 - アイスランドは、冷凍シーフード製品群のLDPE袋を再生可能な紙製パウチに置き換えるため、パークサイド社との提携を発表。このパウチは水性コーティングを採用しており、再生パルプ化工程でさらに分解される。

- 2022年7月 - オーストラリア企業グラウンドド・パッキング(Grounded Packaging)は、革新的な非接触型持続可能包装ソリューション「Re: Mono」の発売を発表。83%が再生素材で構成され、肉・水産物包装への採用が提案されている。

- 2020年7月 - アムコール社はプラスチック使用量を70%削減した水産物包装「スキンノバ」を発表。従来のMAP包装と比較しプラスチック使用量を70%以上削減し、カーボンフットプリントを45%低減。

- 2020年7月 - スマーフィット・カッパは、EPS冷凍食品包装を再利用可能な代替紙製包装に置き換えました。同社はサプライチェーン全体で冷凍・冷蔵食品を新鮮に保つ、創造的で耐久性のある新キットを発表しました。ヘキサコムと段ボールの100%紙ベース混合素材で作られたサーモケースは、魚などの冷凍食品を、発泡スチロール(EPS)パックと同等の温度で保存します。

- 2019年2月 - ULMA Packagingは、業界の包装廃棄物削減を支援する新たな包装システムの試験導入を計画中。包装サイズと廃棄物を最小化し、生分解性・リサイクル可能な製品に適合する革新的包装機械を設計。

レポート対象範囲

An Infographic Representation of シーフードパッケージ市場

さまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本グローバル市場レポートは詳細な市場分析を提供し、主要企業、競争環境、製品/サービス種類、市場セグメンテーション、ポーターの5つの力分析、製品の主要用途などの重要側面に焦点を当てています。さらに、水産物包装市場の動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性

|

詳細

|

|

調査期間

|

2021-2034

|

|

基準年

|

2025

|

|

推定年次

|

2026

|

|

予測期間

|

2026-2034

|

|

成長率

|

2026年から2034年までのCAGRは5.67%

|

|

単位

|

価値(10億米ドル)

|

|

セグメンテーション

|

素材別

|

|

製品タイプ別

- トレイ

- 袋・パウチ

- 缶

- 箱

- シュリンクフィルム

- その他

|

|

包装技術別

|

|

用途別

|

|

水産物種類別

|

|

地域別

- 北米(素材別、製品タイプ別、包装技術別、用途別、水産物タイプ別、国別)

- 欧州(素材別、製品タイプ別、包装技術別、用途別、水産物タイプ別、国別)

- ドイツ(用途別)

- フランス(用途別)

- 英国(用途別)

- イタリア(用途別)

- スペイン(用途別)

- ロシア(用途別)

- その他の欧州(用途別)

- アジア太平洋地域(素材別、製品タイプ別、包装技術別、用途別、水産物種類別、国別)

- 中国(用途別)

- インド(用途別)

- 日本(用途別)

- オーストラリア(用途別)

- 東南アジア(用途別)

- その他のアジア太平洋地域(用途別)

- ラテンアメリカ(素材別、製品タイプ別、包装技術別、用途別、水産物タイプ別、国別)

- ブラジル(用途別)

- メキシコ(用途別)

- その他ラテンアメリカ(用途別)

- 中東・アフリカ(素材別、製品タイプ別、包装技術別、用途別、水産物タイプ別、国別)

- GCC(用途別)

- 南アフリカ(用途別)

- その他中東・アフリカ(用途別)

|

View Full Infographic

View Full Infographic