水素エネルギー市場規模、シェア及び業界分析:技術別(燃料電池、ガスタービン、その他)、エンドユーザー別(輸送、産業、発電所、その他)、地域別予測、2026-2034年

主要市場インサイト

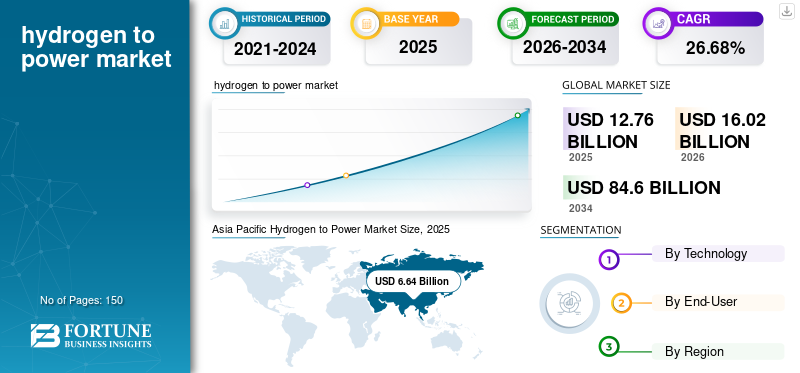

世界の水素発電市場規模は、2025年に127.6億米ドルと評価されました。市場は、2026年の160.2億米ドルから2034年には846億米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は26.68%を示す見込みです。2025年には、アジア太平洋地域が64.36%のシェアを占め、世界市場を主導しました。

水素から電力は、水素が電気エネルギーに変換されるプロセスです。水素燃料電池、水素燃焼エンジン、発電機、タービンなどの水素技術は、水素を電気に変換します。

水素への水素は、水素とプロトン交換膜(PEM)、固体酸化物燃料電池(SOFC)などの水素ベースの燃料電池の研究開発の増加により、今後数年間でかなりの成長を目撃します。業界の拡大は、従来の水素や水素ベースの燃料から再生可能エネルギーへのエネルギー消費の世界的な変化によってさらに支持されています。再生可能エネルギー過去数年で大幅に成長し、2021年から2022年まで約9.57%の成長を表しています(全体的な能力に295 GWの新しい追加)。成長は、断続的な課題により、発電のための風力および太陽光発電プロジェクトに限定されています。したがって、バックアップパワーソリューションを提供する必要があります。

水素に対するcovid-19のパンデミックが産業産業の成長に対する水素に対する世界的な影響は、社会的距離の規範による活動におけるサービスと技術のサプライチェーンの混乱と障害のために、多くのエンドユーザーによる電力の消費を妨げたため、中程度でした。さらに、中国、米国、および日本は、水素を電力技術に加工および展開する重要な国の1つです。これらの国は、このウイルス感染の拡大を封じ込めるために、産業事業のさまざまな地域および国家レベルの閉鎖に直面し、エンドユーザー産業からの需要が低下しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の水素発電(Hydrogen to Power)市場インサイト

脱炭素社会の実現に向けた動きが加速する日本では、水素を発電に利用する技術が注目されています。再生可能エネルギーと組み合わせたクリーンな電源として期待され、発電設備、燃料供給、関連インフラでの研究・導入が進んでいます。エネルギー安全保障とカーボンニュートラルの両立が求められる中、水素発電は未来のエネルギー戦略における重要な柱とされています。

水素から電力市場の動向

水素を活用するための政府の資金とサポートは、市場規模の拡大に重要な役割を果たす

水素生産、貯蔵、および流通のためのインフラストラクチャの構築には、開発のすべての段階とそのアプリケーションで大きな投資が必要です。財政的支援と政策は、水素を電源として商品化するのに役立ちました。政府の資金調達は、多くの場合、エネルギー効率の向上、コストの削減、生産された水素の安全な貯蔵および輸送方法の開発を含む、水素技術の研究開発(R&D)の取り組みを対象としています。ポリシーとイニシアチブは、このインフラストラクチャの開発を開始し、液体の水素をよりアクセスしやすく、クリーンエネルギー源として実行可能にするのに役立ちました。

たとえば、2021年、米国エネルギー省は水素アースショットチャレンジを確立し、エネルギー源としての水素のコストを80%削減することを目指しており、1キログラムあたりのコストを1キログラム1から1米ドルに削減することを目指しています。同様のイニシアチブが、水素のコストと容易な入手可能性を削減するために、世界中の国々で実施されています。したがって、水素の容易な入手可能性は、水素ベースの採用の機会を提供することが期待されています燃料電池、CHPS、および発電所は予測期間中。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水素から電力市場の成長要因

市場の成長を強化するための水素駆動燃料電池の効率が高い

水素からパワーテクノロジーは、化石燃料から離れたエネルギー源を多様化することにより、エネルギーセキュリティへの道を提供します。世界中の国は、水素を生産するために利用できる先住民族の再生可能資源を通じてエネルギー供給を確保することの戦略的重要性をますます認識しています。水素は、石炭、天然ガス、太陽エネルギー、風力、バイオマスなど、複数の家庭用原料から作られた多用途のエネルギーキャリアです。国のエネルギー安全保障を強化し、石油を節約し、より回復力のあるシステムのために長距離輸送エネルギーオプションを多様化できます。この多様化は、輸入された化石燃料への依存を減らし、エネルギー回復力を高めます。

水素駆動の燃料電池は、従来の燃焼および発電技術と比較して効率を提供します。通常、従来の燃焼ベースの発電所は、発電の約35%の効率を達成していますが、水素燃料電池システムは、高度な技術で最大60%以上の効率に簡単に到達できます。再生可能電力は、電気分解を介して水素に変換でき、その結果、成長する再生可能エネルギーセクターと電化が難しいエンドの使用と効果的に結合できます。このプロセスも許可します電解機グリッドの柔軟性を提供するために、バッテリー、需要応答、スマート電化における車両からグリッドなどの代替品を補完するため、水素燃料の用途が拡大します。

International Renewable Energy Agency(Irena)によると、クリーン水素は、2040年までにクリーン水素の最大の消費者になると予想される新しい用途、特にモビリティセクターで重要な役割を果たすことが期待されています。約50 mtpa、残りの15 mtpaの海上。

水素の技術的進歩の高まりへの電力セクターへの市場の成長を促進する

高温電気分解や高度な触媒などの水素生産の革新により、水素の生成の効率と費用対効果が大幅に改善されました。金属水素化物や炭素ベースの材料の開発を含む強化された貯蔵技術により、水素のより安全で実用的な輸送と貯蔵が可能になります。さらに、水素パイプラインや給油ステーションなどのインフラストラクチャの進歩は、より広い流通ネットワークをサポートするために拡大しています。燃料電池技術と水素燃焼エンジンの進歩は、より効率的で信頼性の高いエネルギー変換方法にもつながり、従来の燃料との水素がますます競争力があります。たとえば、2023年9月、ニコラモーターズは最初の水素駆動モデルトラックであるTRE FCEVを発売しました。アメリカの道路で唯一の水素電気クラス8トラックと呼ばれるトラックは、現在、アリゾナ州クーリッジのニコラの施設で電気版と並んで生産されています。

抑制要因

市場の成長を制限するための再生可能水素とインフラストラクチャの課題の高コスト

再生可能ベースの電力への傾向は、燃料電池、発電所、およびその他の発電セクターにおける再生可能水素の採用につながりました。ただし、いくつかの課題は、広範囲にわたる製品の採用と市場の成長を妨げています。再生可能な水素は、従来の化石燃料よりも高価であり、石油の場合は75米ドル/bblの長期平均化石燃料価格、4-6/GJの長期平均化石燃料価格よりも2〜3倍高く、天然ガス。道路輸送に必要な水素パイプラインと燃料電池と貯蔵タンクもコストがかかり、パイプラインでは10〜50%高く、燃料電池では内燃機関と比較して複数回高くなります。

さらに、水素のグローバルインフラストラクチャは限られており、約4,500 kmの水素パイプラインしかありません。パイプライン、コンバージョンユニット、液化ユニット、貯蔵施設など、輸送インフラストラクチャへの実質的な投資が必要であり、必要な初期投資を増やします。さらに、水素は現在取引されている商品ではないため、低価格の透明性と競争により、確立された価格指数がなく、消費者のコストが高くなります。水素への市場は、低炭素の水素、炭素捕獲、およびサプライチェーン全体に統合される必要があるプロジェクトの需要が経済的に実現可能であるため、統合と需要の問題にも直面しています。

水素から電力市場セグメンテーション分析

技術分析による

燃料電池セグメントは、研究開発イニシアチブの増加により市場を支配しています

テクノロジーに基づいて、市場は燃料電池、ガスタービンなどにセグメント化されています。

燃料電池セグメントは、リチウムイオンベースの電気自動車の代替としての研究開発の増加により、支配的な水素から電力市場シェアを保持しています。などの燃料電池pemfcまた、電気エネルギーに変換するための水素を含むSOFCは、市場で大きな牽引力を獲得しています。たとえば、2024年6月、Silverline Powerは、水素燃料ベースの電気自動車技術についてSRAM&MRAM Groupと合意して1億3500万米ドルを発表しました。

ガスタービンセグメントは、温室効果ガスの排出量を削減し、クリーンエネルギーを促進することを目的とした化石燃料ベースのタービンの代替として、製品の使用量が増加しているため、予測期間中に成長すると予測されています。水素ベースのガスタービンはまだ初期段階にあり、今後数年間で研究開発が行われています。たとえば、2024年に、Doosan Enerbilityは、2027年までに水素を搭載した380 MWのガスタービンを開発する計画を強化しました。

エンドユーザー分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

輸送は、温室効果ガスの排出を削減し、化石燃料への依存を削減する可能性を伴うリードを導きます

エンドユーザーに基づいて、市場は輸送、産業、発電所などにセグメント化されています。

輸送セグメントは、温室効果ガスの排出量と化石燃料への依存を大幅に削減する可能性があるため、市場を支配しています。さらに、水素燃料電池電気自動車バッテリー電気自動車よりも長い範囲であるため、炭素排出要件がゼロになるとともに、長距離移動に適しています。

発電所は、電力バックアップ用の燃料電池の展開の増加と、発電用の水素ガスベースのタービンの使用の増加により、市場でかなりの速度で成長すると予測されています。さらに、水素ベースの燃料電池は、清潔で効率的な発電のために、静止発電所で牽引力を獲得しています。水素タービンは、電力需要の高い時期に動作するピーク発電所に使用されており、柔軟で清潔なバックアップ電源を提供しています。

地域の洞察

市場は、北米、ヨーロッパ、アジア太平洋、およびその他の世界で地理的に研究されています。

Asia Pacific Hydrogen to Power Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、支配的な水素を保有しており、日本、韓国、中国が水素燃料電池技術とインフラストラクチャの開発に多額の投資に投資しているため、今後数年間で最速で成長すると予想されています。地域の水素ベースの組織と欧州連合による強力な努力は、市場の成長をサポートしている電力源としての水素の商業化を増やすためのイニシアチブと編成も整理しています。たとえば、2024年9月には、政府の代表者、Cスイートレベルの水素愛好家、ドイツ、日本、オーストラリア、オランダ、インドネシア、中国、インド、米国などの水素プレーヤーが含まれます。このサミットは、再生可能源としての水素の消費を増やす予定です。

水素から電力へのヨーロッパの市場は、脱炭素化のための政府のイニシアチブの増加により、顕著な速度で成長します。欧州グリーンディールや水素戦略などのイニシアチブが開始され、水素生産、インフラストラクチャ、および研究に多額の投資が行われています。この地域は、特に輸送、産業、発電所、暖房などのセクターで、持続可能なエネルギーシステムへの移行における重要な要素として水素を目撃しています。

北米と中東は、よりクリーンなエネルギー源としての水素の発達に関連する重要な政策変化、技術の進歩、および主要なプロジェクトマイルストーンのために、市場の顕著なシェアを保有しています。

主要業界のプレーヤー

マーケットプレーヤーは、競争力を獲得するための顧客固有の要求に焦点を当てています

世界の水素から電力市場の成長は非常に断片化されており、主要なプレーヤーと一部の中規模の地域プレーヤーは、バリューチェーン全体の地方および国レベルで電力業界で幅広いテクノロジーを提供しています。多くのプレーヤーがさまざまな国で積極的に活動しており、顧客の特定の要求に応えています。

2023年1月、Plug PowerとJohnson Mattheyは、水素経済を増やし、プラグのサプライチェーンを強化し、燃料電池と電解因子の需要の高まりに応えるためのパートナーシップを発表しました。また、このパートナーシップは、2026年までに50億米ドルの目標収益と2030年までに200億米ドルのプラグパワーを達成するのを支援します。

電力会社へのトップ水素のリスト:

- 東芝(日本)

- ITMパワー(英国)

- McPhy EnergyS.A。(フランス)

- Nel水素(ノルウェー)

- バラードパワーシステム(カナダ)

- Plug Power Inc.(米国)

- Fuel Cell Energy Inc(米国)

- ブルームエネルギー(米国)

- シーメンスエネルギー(ドイツ)

- ゼネラルエレクトリック。 (私たち。)

- Doosan Fuel Cell Co.、Ltd。(韓国)

主要な業界開発:

- 2024年5月:McPhyは、フランスのRouen Green Hydrogen Valley Projectのために、1 MWの電解剤と水素充填ステーションをValoremに供給するための注文を受けました。ヴァロレムとその建設部門であるバレアは、マクフィーに契約して、ノルマンディーのグレータールーエン地域にあるルーエンバレーヒドロゲン(RVH2)プロジェクトにマクリザー電解器と350バーマクフィッシングステーションを提供しました。

- 2024年3月:田中の貴金属は、カナガワ県のショーナン工場にある大きな500キロワットの純粋な水素燃料電池システムの設置を発表しました。 Toshiba Energy Systems&Solutions Corporationによって作成されたこのシステムは、効率の生成の管理に役立ち、2026年に運用を開始する予定です。

- 2024年2月:Bekaert and Toshiba Energy Systems and Solutions Corporationは、グリーンの水素生産を後押しするためのグローバルなパートナーシップを形成しました。これには、戦略的協力協定と、プロトン交換膜(PEM)電解因子の重要な部分である膜電極集合(MEA)の製造技術ライセンスが含まれます。この契約は、2023年9月からのコラボレーションに基づいて構築されています。

- 2023年5月:Ballard Power Systemsは、ヨーロッパのクリーンエネルギーソリューションから3.6 MWの燃料電池システムを注文し、建設現場などの重要な静止電力アプリケーションに会社を提供します。電気自動車充電ステーション、およびデータセンター。

- 2022年4月:NEL水素燃料供給は、カナダのブリティッシュコロンビア州のゼロ排出光車の燃料燃料に使用される1つのH2Station水素燃料モジュールの水素技術&エネルギー公社(HTEC)から注文を受けました。発注書の価値は約150万米ドルです。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業の製品プロセスなどの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの26.68%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

テクノロジーによって

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、同市場の規模は2025年に127.6億米ドルでした。

市場は、予測期間(2026-2034)で26.68%のCAGRで成長する可能性があります。

輸送セグメントは、世界中のEV車両の大規模な取引により、市場をリードすると予想されています。

2025年におけるアジア太平洋地域の市場規模は66.4億米ドルでした。

発電における水素の効率が高く、水素から電力セクターへの技術的進歩の高まりが、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、ITM Power、McPhy Energy S.A.、Plug Power Incです。

世界の市場規模は、2034年までに846億米ドルに達すると見込まれています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。