燃料電池市場規模、シェア及び業界分析:タイプ別(プロトン交換膜燃料電池、固体酸化物燃料電池、リン酸燃料電池、その他)、用途別(輸送、定置、携帯)、地域別予測、2026-2034年

主要市場インサイト

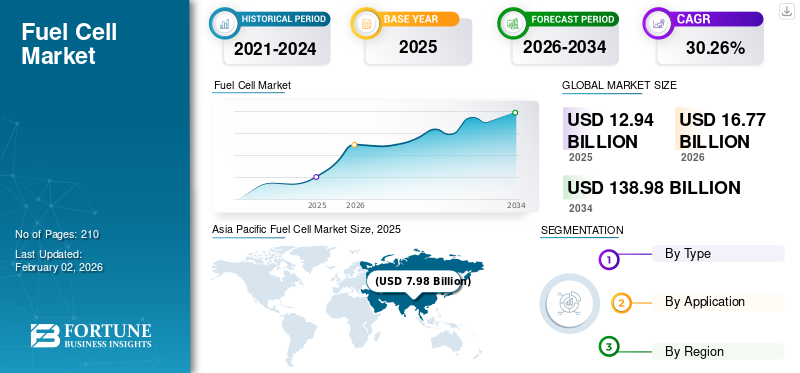

世界の燃料電池市場規模は2025年に129億4000万米ドルと評価され、2026年には167億7000万米ドルに達すると予測されています。さらに、2026年から2034年の予測期間において年平均成長率(CAGR)30.26%を示し、2034年までに1389億8000万米ドルに達すると見込まれています。また、アジア太平洋地域は2025年に61.62%という最大の市場シェアを占めています。各国は炭素排出量の削減とエネルギー自立性の強化を目的として、燃料電池の導入を優先しています。

燃料電池(FC)は、電解質媒体に浸されたカソードとアノードを含むデバイスとして定義して、電力を効率的に伝導および生成することができます。これらのユニットは、システムに本質的な電力を提供するバッテリーのように動作します。ただし、複数の期間充電する代わりに、水素ベースの燃料を使用します。これらのシステムは、化学エネルギーを電気エネルギーに変換する基本電気機械メカニズムに基づいて機能します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の燃料電池市場インサイト

日本では、脱炭素社会の実現に向けた取り組みが加速する中、燃料電池技術への関心が高まっています。多くの企業が、発電効率の向上やクリーンエネルギー活用を目的に、住宅用システム、産業用途、モビリティ領域などでの適用拡大を進めています。世界的なエネルギー転換が進む中、日本市場は高い技術力と信頼性を強みに、持続可能な社会の実現に向けた革新的なソリューションを提供する重要な機会を迎えています。

グローバル燃料電池市場の概要

市場規模:

- 2025年値:129億4千万

- 2026年値:167億7千万

- 2034年予測値:1389億8千万ドル、2026年から2034年までのCAGRは30.15%です

市場占有率:

- 地域リーダー: アジア太平洋地域は、2025年に61.62%の市場シェアで支配的であり、政府の強力な支援、水素インフラの開発、産業および輸送部門での迅速な採用によって推進されました。

- 最も急成長している地域:アジア太平洋地域は、中国、日本、韓国などの国で水素経済イニシアチブを拡大することで促進されている最も急成長している地域でもあります。

- エンドユーザーリーダー:自動車セグメントは、2023年に市場をリードし、燃料電池電気自動車(FCEV)の生産と展開の増加と燃料電池駆動の輸送システムへの投資の増加に支えられています。

業界の傾向:

- 燃料電池車両の急速な成長(FCEV):自動車アプリケーションは大きな需要を促進しており、政府とOEMがゼロ排出水素駆動車両を推進しています。

- 水素インフラストラクチャの拡張:特にアジア太平洋地域では、水素生産、燃料供給ステーション、サプライチェーンへの投資が加速しています。

- 燃料電池の技術的進歩:プロトン交換膜燃料電池(PEMFC)および固体酸化物燃料電池(SOFC)の革新は、効率、スケーラビリティ、および商業的実行可能性を改善しています。

- 政府のインセンティブと脱炭化目標:クリーンエネルギーの移行を対象としたポリシーは、発電、輸送、および産業部門全体の燃料電池の広範な採用を促進しています。

運転要因:

- 政府主導のイニシアチブと補助金水素エネルギーがきれいな機動性をサポートし、炭素排出量を削減するため。

- 燃料電池駆動車の需要の急増 乗客と商業セグメント全体で、自動車セクターの成長を推進します。

- 水素インフラストラクチャへの投資の拡大 燃料供給ステーションと電気分解施設を含む。

- 燃料電池タイプの技術革新(PEMFC、SOFC)パフォーマンス、耐久性、コスト効率の向上。

- 主要な業界のプレーヤー間のコラボレーション エネルギーおよび産業用途における大量生産と燃料電池技術の大規模な展開を加速する。

Covid-19ウイルスの爆発は、世界中のさまざまなセクターおよび国の経済的状況に不満を抱いています。世界中のさまざまな国が、産業が停止したため、主要な投資の滑り症に気づいており、その結果、収益が減少しています。さらに、職場の閉鎖、国全体の封鎖、旅行制限により、Covid-19パンデミックの爆発により、さまざまな中小企業も影響を受けました。

燃料電池市場の動向

市場の成長を促進するための海事産業の燃料電池の使用の増加

水素を搭載した燃料電池は、温室効果ガスと大気汚染物質の排出量を大幅に削減し、より厳しい環境規制と持続可能性の目標に合わせます。燃料電池は、従来の燃焼エンジンと比較してより高いエネルギー変換効率を提供し、燃料消費量と運用コストを削減します。ディーゼルエンジンとは異なり、燃料電池は静かに動作し、乗組員の快適性を改善し、海洋環境での騒音公害を減らします。燃料電池を拡張して、フェリーや内陸のはしけから大型の乗用船や貨物船まで、さまざまな船舶の種類に電力を供給することができます。

多くのパイロットプロジェクトが、さまざまな海上用途で燃料電池技術をテストしており、その実現可能性と可能性を示しています。フェリーやワークボートなどの短編容器は、早期採用の道を先導しており、大規模なアプリケーションへの道を開いています。 EEDI(エネルギー効率設計指数)やSOX/NOX排出制御エリアなどのIMO規制は、業界をよりクリーンなテクノロジーに向けています。多くの国は、海事部門における燃料電池の研究、開発、展開を支援するための補助金と助成金を提供しています。

需要を高めるために水素の消費を増やすためのイニシアチブの増加

化石燃料の燃焼は、温室効果ガスと有害なコンテンツを放出し、海洋酸性化、地球温暖化、その他の深刻な問題など、多くの問題につながります。したがって、EUの政府やその他の民間組織は、二酸化炭素排出量の減少と他の有害な排出の抑制に焦点を当てています。

ヨーロッパの民間公共の共同研究R&Dイニシアチブである燃料電池と水素ジョイント事業(FCH JU)は、2050年までに水素燃料が地域の総エネルギー消費の約24%を占めると推定しました。

米国エネルギー省(DOE)は、米国全体で主にクリーンな水素ハブ(H2ハブ)を設計および構築して米国のクリーンエネルギーの経済を形成することを目的とした、70億米ドルのプログラムのアプリケーションを公開しています。水素ハブプログラムのコンテキストでは、ハブは、2050年までにカーボンニュートラルエコノミーの目標を達成しながら、クリーンエネルギー、高賃金の雇用、エネルギーセキュリティの改善からコミュニティが利益を得るのを支援する重要な推進力になります。

[byhfp7jfyu]

燃料電池市場の成長要因

製品の展開をサポートするための好ましい規制ポリシー

FCシステムがますますインストールされています熱と電力を組み合わせた(CHP)ホテル、病院、教育センター、公共の建物などの小さな家庭や商業スペースの動力と暖房のため。その結果、さまざまな州および連邦当局が、多くのアプリケーションでのデバイスの統合を推進するために、好ましい立法枠組みと補助金スキームを導入しました。たとえば、ニュージャージー州政府は、2020年10月1日以降にFC CHPの設置に対する財務上の利益を更新しました。CHP-FCプログラム構造は、生産者へのプロジェクトあたり最大300万米ドルの金銭的支援を受けて、より多くのメーカーを推進するように設計されています。

市場の拡散を促進するためのクリーンエネルギー源の必要性の高まり

炭素排出量は気候変動に寄与します。これは、人間と環境にとって深刻な結果を反映しています。 SOFCは、モバイルおよび固定アプリケーションで使用されます。これにより、エネルギーインフラストラクチャが強化され、多様化され、信頼性が高く、清潔で高度なエネルギー効率の高いソリューションが提供され、急増する電力需要を満たすことができます。したがって、燃料効率の向上とゼロ排出機器の採用の増加は、予測期間中のCHPアプリケーションの燃料電池の需要を急増させます。

2021年のグローバルエネルギーレビューによると、米国国際エネルギー機関による分析、欧州連合(EU)のCO2排出量は、2021年に2.4%低くなると分析されました。欧州連合は2010年以来年間約3%の年間改善率を平均しています。

抑制要因

電気自動車の需要の増加と、大量の水素ステーションを管理して市場のエスカレーションを妨げる困難

バッテリーを含む電気自動車の需要電気自動車また、プラグインハイブリッド電気自動車は、より高い効率、汚染副産物、費用効率、エネルギーセキュリティなど、市場の拡大を妨げる可能性のあるさまざまな利点により、大幅に増加しています。

バルク燃料供給ステーションの複雑な管理とともに、サービスステーションに水素燃料の生産と提供に関連する高いコストは、市場の増強を妨げる可能性があります。さらに、新しいステーションの計画と建設には、市場のダイナミクスに影響を与える複数の要因に依存する膨大な投資が必要です。

燃料電池市場セグメンテーション分析

タイプ分析による

pemfcs入力燃料の低コストと柔軟性に支えられてリードするセグメント

タイプごとに、市場はプロトン交換膜燃料電池、固体酸化物燃料電池、リン酸燃料燃料電池などに分けられます。 プロトン交換膜燃料電池(PEMFC)セグメントは、グローバル市場を支配しています。 PEMFCの需要は、他のタイプよりもさまざまな利点により高くなっています。入力燃料の柔軟性、コンパクトデザイン、軽量、低コスト、電解質の堅牢性などの利点は、市場のエスカレーションを支援します。

固体酸化物燃料電池(SOFC)セグメントは、予測期間中に大幅に成長すると推定されます。 SOFCは、スタックの効率が高く、高品位の熱により、ENEファームプログラムでかなりのシェアを獲得しています。 SOFC出荷能力の純増加は、米国と韓国の主要な発送のためのブルームユニットの増加に関連しています。 Ceres/Boschなどの他のサプライヤーは、はるかに低いボリュームで合計に貢献しています。

[CNAG5M86Z5]

アプリケーション分析による

自動車セクターにおけるDMFCSおよびPEMFCの需要の増加により、最高のCAGRで成長する輸送セグメント

アプリケーションによれば、市場は輸送、静止、携帯に分割されています。輸送セグメントは、予測期間中に急速なペースで成長を登録します。きれいな輸送への傾向は世界中で増加しています。さまざまな国が排出のない環境に投資しており、輸送セグメントをさらに後押ししています。

固定セグメントは、予測期間中に大幅な成長を目撃する可能性があります。データセンター、UPSなどの固定用途での燃料電池の使用は、ゼロ排出目標とグリーンエネルギーへの投資の中で大幅に増加しています。

地域の洞察

地理的には、グローバル市場は、北米、アジア太平洋、ヨーロッパ、およびその他の世界で分析されています。

[umwm32zdny]

アジア太平洋地域は、2023年に優勢なグローバル燃料電池市場シェアを開催しました。韓国は現在、政府の支援政策によって推進されたFC CARの製造と展開においてリードを拡大しています。たとえば、2021年に記録的な8,500個のNEXOが国内に出荷されましたが、この数字は今後数年間で大幅に増加しようとしています。さらに、年末までに、ヒュンダイは毎年燃料電池システムの生産を100,000ユニットに増やすことを計画しています。その後、中国は地域全体の規模の点で支配的な市場を保有しています。中国は、クリーン燃料自動車の採用を促進するために非常に高い目標を導入しています。中国は、2025年3月にリリースされた国の水素産業を発展させるための長期計画の下で、2025年までに50,000台のFC車両を道路に置くことを目指しています。

北米は、この技術の確立された市場です。この地域は、輸送セグメントでのFCの容量設置が強化されているため、燃料電池設備への投資を増やしています。ポータブルアプリケーションの設置も地域全体で増加しています。米国は、北米地域の産業を支配しています。米国の燃料電池市場は大幅に増加すると予測されており、エネルギー安全保障、脱炭素化、企業の持続可能性イニシアチブの認識の高まりにより、2032年までに978億米ドルの推定値に達しています。

政権は、この地域の燃料細胞車の需要を高めるために、水素駆動の車両を促進するための途方もない目標を設定しています。さらに、さまざまなインフラ開発計画、研究開発投資、補助金プログラムは、米国およびカナダ全体で水素燃料電池車を採用することを顧客に好みます。

ヨーロッパでのFCSの設置は大幅に増加しています。この地域は、ゼロ排出目標を達成し、水素インフラストラクチャを強化するために多額のお金を投資しています。エネルギー効率の高いソリューションの採用も、地域全体で急速に増加しています。ドイツのベルリン空港は、水素で完全に走る最初のCHPの1つを設置しました。

残りの世界は、予測期間中に大幅に成長すると推定されています。燃料電池の需要と設置は、世界中で急速に増加しています。プロジェクトの数は地域全体で増加しています。 2021年1月、アブダビ国立石油会社(ADNOC)、ムバダラ投資会社、およびADQは、アブダビ水素同盟と呼ばれる専用のクリーンエネルギー組織を組み込むために、覚書(MOU)にインクを塗りました。

燃料電池市場の主要企業のリスト

主要企業による製品ポートフォリオの拡大が市場の増殖を促進する

グローバル市場の大手企業は、さらに高い電力密度と効率性のある製品の生産に注力して、グローバルな地位を高めています。また、数人のプレーヤーが地域レベルまたはローカルレベルで燃料電池スタックを生産しています。 たとえば、2022年4月、Doosan Fuel Cly Co.、Ltd。は、HyaxiomおよびBallard Power Systemsとの戦略的パートナーシップを発表し、当初韓国に焦点を当てたPEM水素燃料電池モビリティアプリケーションを開発しました。また、2022年2月、Ceres Power Holdings Plcは、中国のWeichai PowerとドイツのロバートボッシュGmbhとの間の3方向の協力を発表し、中国市場向けに固形酸化物燃料電池を開発および製造しました。

プロファイルされた主要企業のリスト:

- バラードパワーシステム(カナダ)

- ボッシュ(ドイツ)

- Horizon Fuel Cell Technologies(シンガポール)

- Elringklinger(ドイツ)

- 水素(カナダ)

- SolidPowerItalia(イタリア)

- セレスパワー(英国)

- AVL(オーストリア)

- プラグマ産業(フランス)

- 三菱ンタッチ電力システム(日本)

- W.L.ゴア&アソシエイツ(米国)

- Nedstack燃料電池技術(オランダ)

- プロトンモーター燃料電池GmbH(ドイツ)

- ブルームエネルギー(米国)

- アイシン(日本)

- コンビオン(フィンランド)

- ITMパワー(英国)

- プラグパワー(米国)

- Nuvera Fuel Cells、LLC(米国)

- Fuelcell Energy(米国)

- エルコジェン(エストニア)

- Nexceris LLC(米国)

- SFSエネルギーAG(ドイツ)

- ブルーワールドテクノロジーズ(デンマーク)

- ローランド・ガンパート(ドイツ)

主要な業界開発:

- 2022年8月:プロトンモーターが列車とエンジニアリングメーカー、インテグレーター、および中小企業を可能にし、新しい水素燃料電池システムであるハイレールを介して緑の排出のない燃料電池の電動駆動を実現しました。

- 2022年6月:Doosan Fuel Cell Co.、Ltd。は、Samsung C&Tと韓国エネルギー研究所とともに、韓国の南部の権力との覚書(MOU)に署名しました。 MOUには、燃料電池結合CCUテクノロジーとアンモニア燃料電池デモンストレーションプロジェクトの開発における協力が含まれます。

- 2022年1月: Fuelcell Energyは、ニューヨークのロングアイランド州ヤファンクにある7.4メガワットSuresource燃料電池プロジェクトのサイト建設の完了と条件付き商業操作の開始を発表しました。

- 2021年8月:SFCエネルギーAGとNEL A SAは、最初の統合の開発について協力しました電解機および水素燃料電池システム。ノルウェーの会社NEL ASAは、水素、貯蔵システム、水素給油ステーションの生産を専門としています。 2つの市場とテクノロジーのリーダーは、ディーゼルジェネレーターを置き換える重要な製品として、産業市場向けの世界初の統合電解機および水素燃料電池システムを開発しています。

- 2021年7月:Bloom Energyは、SK Eco Plantと協力して、4.2 MWの熱&パワー(CHP)プロジェクトを宣言しました。このプロジェクトでは、韓国初のユーティリティ規模の固体酸化物燃料電池CHPイニシアチブをマークします。このプロジェクトは、革新的なパワータワー形式で構成されたBloomのSOFCテクノロジーを活用します。

報告報告

調査レポートは、市場の詳細な分析を提供し、大手企業、種類、主要なアプリケーションなどの重要な側面に焦点を当てています。これに加えて、このレポートは燃料電池市場の動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年の燃料電池市場の成長に貢献しているいくつかの要因が含まれています。

[bmsdixx6tt]

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの30.26%のCAGR |

|

ユニット |

ボリューム(MW)と価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は129億4000万米ドルであった。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)30.26%で成長する見込みである。

アプリケーションごとに、輸送セグメントは市場の主要なセグメントです。

アジア太平洋地域の市場規模は2025年に79億8000万米ドルに達した。

Ballard Power Systems、Bosch、Hydrogenics、Ceres Power、Mitsubishi hitachi Power Systems、Plug Power、およびBloom Energyは、グローバル市場の主要なプレーヤーです。

世界の市場規模は2034年までに1389億8000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 208

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。