熱電併給(CHP)市場規模、シェアおよび業界分析、燃料タイプ別(天然ガス、石炭、バイオマス、その他)、技術別(コンバインドサイクル、蒸気タービン、ガスタービン、レシプロエンジンなど)、容量別(最大10MW、10~150MW、151~300MW、および300MW以上)、アプリケーション別(公益事業、住宅、商業および工業)、および地域予測、2026 ~ 2034 年

熱電併給(CHP)市場規模

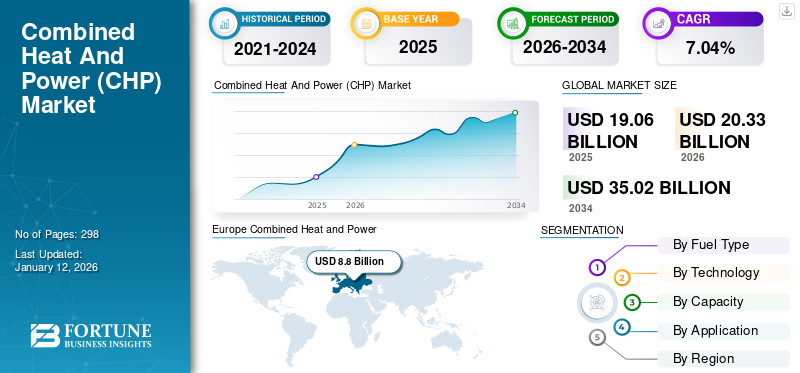

世界の熱電併給(CHP)市場規模は2025年に190億6000万米ドルと評価され、2026年の203億3000万米ドルから2034年までに350億2000万米ドルに成長すると予想されており、予測期間中に7.04%のCAGRを示します。ヨーロッパは、2025 年に 46.18% のシェアで世界市場を独占しました。業界の成長は、分散型エネルギー システム、産業効率の需要、炭素削減義務、天然ガスへの移行、分散型発電の拡大、送電網の回復力への投資によって推進されています。

熱電併給 (CHP) は、単一の燃料源から電力と火力を生成する生産的でクリーンな方法を提供します。 CHP発電所は多くの場合、エンドユーザーのサイトに近いため、発電から放出される熱を利用してユーザーの熱需要を満たすことができ、生成された電力はサイトのエネルギー需要のすべてまたは一部を満たします。一貫した電力と熱エネルギーの需要があるアプリケーションは、CHP の導入において金銭的に大きな焦点となります。

産業用アプリケーション、特に一貫した処理と高い蒸気要件を必要とするビジネスでは、非常に収益性が高く、今日の既存の CHP 能力の大部分に対応します。さらに、大量の温水を必要とする病院、老人ホーム、ランドリー、宿泊施設は、熱電併給システムの商業用途に適しています。大学や学校、刑務所、民間事務所やスポーツオフィスなどの機関用途には、CHP 導入の信じられないほどの可能性があります。

世界の熱電併給(CHP)市場は、エネルギー効率、排出量削減、送電網の回復力の必要性により、分散型エネルギー システムの重要な構成要素として位置付けられています。コジェネレーションとも呼ばれる CHP システムは、単一の燃料源から電気と有用な熱エネルギーを同時に生成し、従来の発電方法と比較して全体的なエネルギー利用効率を向上させます。

熱と電力を合わせた市場規模は、エネルギーコストの上昇と環境規制の強化に支えられ、産業、商業、公共用途にわたって拡大し続けています。産業ユーザー、特に化学、精製、製造などのエネルギー集約部門のユーザーは、継続的な熱と電力の要件により、CHP 導入の主要なシェアを占めています。

天然ガスベースの CHP システムは、有利な経済性、石炭と比較して排出量が少ないこと、インフラが確立されているため、現在市場を支配しています。しかし、カーボンニュートラルを優先する地域では、バイオマスおよび再生可能エネルギーを組み込んだCHPシステムが注目を集めています。 制度的な観点から見ると、CHP への投資は回収期間、燃料の利用可能性、規制上のインセンティブ、運用効率の向上に基づいて評価されます。産業運営者は、供給の信頼性を確保しながらエネルギーコストを削減するシステムを優先します。

地域の力学は大きく異なります。ヨーロッパでは、地域暖房インフラに支えられた成熟した CHP 導入が実証されており、アジア太平洋地域では産業の拡大と都市化によって力強い成長が見られます。北米は引き続き安定しており、近代化と効率の向上への注目が高まっています。

新型コロナウイルス感染症(COVID-19)の発生とロックダウンは、世界の熱電併給(CHP)市場に悪影響を及ぼした。多くの CHP 関係者は、新型コロナウイルス感染症危機による混乱により、いくつかの重要な CHP プロジェクトが予定より遅れていると報告しました。たとえば、2020 年 11 月に、ドイツに本拠を置く Virt のフランチャイザーである Virt Energy GmbH がバイオガスシステムズは、インドのアーンドラプラデーシュ州スリシティにある Virt Mobile バイオガス実証プラントの試運転を発表しました。パンデミック関連のロックダウンにより、作業の約80%がパンデミック前に完了していたため、同社は約6か月の遅れを報告した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

熱電併給(CHP)市場動向

スマート暖房システムへの関心の高まりが最新のトレンド

スマート暖房システムへの関心の高まりと、技術プログラムの研究開発への投資の増加が、この業界の最新の傾向であると考えられています。業界では、世界中の国々で、低化石燃料の副産物から得られるガス動力システムの採用が増加しており、これに加えて顧客のクリーン志向の進化も見られます。従来のエネルギー生産システムを高効率のコージェネレーションプラントに置き換えることで、国を超えたビジネスの発展に役立つことが期待されています。

熱と電力を組み合わせた市場は、分散型で効率重視のエネルギー システムへの構造的変化を迎えています。 CHP は、従来の火力発電モデルと低炭素分散型エネルギー モデルの間の橋渡し技術としての位置付けが高まっています。導入傾向は、特に産業および都市のインフラ設定において、集中型の発電から局所的なエネルギー ソリューションへの段階的な移行を反映しています。天然ガスベースの CHP システムは、比較的低い排出量と確立された燃料供給ネットワークに支えられ、引き続き多くの設備で使用されています。しかし、バイオマスやバイオガスなどの再生可能エネルギー源を CHP システムに統合する方向への顕著な変化が見られます。この移行は、先進国市場全体にわたる広範な脱炭素化目標と一致しています。

都市エネルギー システムも進化しており、CHP は地域暖房ネットワークで中心的な役割を果たしています。特に欧州市場では、CHP と地方自治体のエネルギーインフラとの強力な統合が実証されています。これらのシステムは、伝送損失を削減しながら、全体的なエネルギー効率を向上させます。もう 1 つの注目すべきトレンドには、デジタル最適化が含まれます。高度な制御システムと予測分析が CHP の運用に統合され、システムの効率とメンテナンス計画が向上しています。産業オペレーターは、運用の信頼性を高めるために、これらの機能をますます優先しています。

さらに、米国政府は、熱電併給装置 (CHP) を経済的に運用するためのさまざまな原動機技術の研究開発に多額の投資を行っています。米国国家行政は、設置を維持するために顧客にいくつかの経済的メリットを導入しました。たとえば、米国内国歳入法 (IRC) 第 48 条は、特定のエネルギー関連投資に対して投資税額控除 (ITC) を提供しています。政府は、効率的でクリーンなエネルギー源を導入するために投資家や国民に補助金や税額控除を提供することで、持続可能なエネルギー開発プログラムを支援することを目指しています。 ITC プログラムでは、太陽光発電には 30% の恒久的な信用率があり、熱と電力を合わせた信用率は 2022 年まで 10% となります。

2020年10月、英国政府は、再生可能革命を支援するためにバイオエネルギー利用を推進するため、2022年に向けた新たなバイオマス戦略の導入を発表した。この新しい出版物は、気候変動委員会(CCC)の進捗報告書の調査結果に従って、英国ビジネス・エネルギー・産業戦略省(BEIS)によって起草された。 CCCは2018年の出版物で、2050年までのバイオマス、木材、廃棄物の利用可能性について指示した。さらに、全米再生可能エネルギー協会(REA)は、バイオエネルギー源は2032年までに総一次エネルギー生成量の最大16%を賄えると予測した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

主要な市場動向

熱と電力市場の成長要因を組み合わせた

熱電併給(CHP)市場の成長を促進する熱と電力の驚異的な需要

経済を育成する道を開くにはエネルギーが不可欠です。それは、継続的な投資、イノベーション、産業の拡大を保証するだけでなく、雇用、包摂的な成長、経済全体の繁栄の共有も生み出します。したがって、経済目標を達成するには、熱と電力の大規模な需要が存在します。熱電併給 (CHP) ユニットは、いくつかの IT パーク、病院、学校、大学、空港、ショッピング モール、商業スペースなどに導入され、独立したエネルギー生産者を生み出すために経済的に熱と電力を生成します。

経済のインフレによる商業部門の成長により、熱と電力の需要が増加する可能性があり、これによりCHPの需要が加速すると予想されます。国際エネルギー機関によると、世界の売上高は ヒートポンプ暖房と冷房の需要の高まりにより、2022 年には世界中で約 11% 増加しました。ヨーロッパ諸国、米国、中国は、ヒートポンプ販売において世界の主要な市場リーダーとなっています。

持続可能なエネルギー開発への移行により、温室効果ガス排出量の増加を緩和し、市場の成長を促進

人口の急増と住宅、商業、産業部門の拡大により、電力と電力の需要は世界中で増え続けています。国際エネルギー機関(IEA)によると、世界全体の総エネルギー消費量は2023年に約2%増加し、2024年にはさらに約3.3%に増加すると予想されています。この電力需要の増大を抑制するため、インド、サウジアラビア、中国、ブラジルなど各国政府は発電能力を拡大するためのさまざまな取り組みや投資を行っています。発電容量の拡大に関して、各国政府は主に次のことに重点を置いています。再生可能エネルギーパリ協定で議論されているように、2050 年までに炭素排出実質ゼロを達成するための資源。

国際再生可能エネルギー機関によると、2022年末時点の再生可能エネルギーの総設置容量は約3,372GWで、前年比約295GW増加し、約9.6%の成長となった。さらに、CHP またはコージェネレーション発電施設は、火力発電や従来の熱生成技術よりもはるかに大幅に炭素排出量を削減する媒体としても機能します。

熱と電力を合わせた市場の成長は、経済的、規制的、運用上の要因の組み合わせによって推進されています。 CHP システムは従来の発電と比較して大幅に高い全体効率を達成できるため、エネルギー効率が引き続き主要な推進要因となります。この効率は、産業および商業ユーザーのコスト削減に直接つながります。

エネルギーコストの上昇により、CHP 導入のビジネスケースがさらに強化されます。産業運営者は、グリッド電力への依存を軽減し、エネルギーコストの予測可能性を向上させることを目指しています。 CHP システムは、現場で電力と熱エネルギーの両方を生成することにより、信頼性の高いソリューションを提供します。

抑制要因

制約されたアプリケーションと高額な初期投資が市場の成長を妨げる可能性がある

熱電併給(CHP)システムの導入には巨額の設備投資が必要ですが、熱電併給(CHP)市場の成長を妨げる可能性のある政府資金や金融支援がなければ実現不可能です。さらに、主要なテクノロジーごとに価格が異なるため、顧客は既存の代替技術から選択を変えることに抵抗を感じます。 CHP は主に人口密集地域でシステムを大規模に統合して全体の設置コストを管理するために採用されています。しかし、人口の少ない住民は、設置の初期費用が高額であるため、高度な熱電併給(CHP)ユニットの導入をためらっています。

好ましい成長要因にもかかわらず、熱と電力を組み合わせた市場は、導入に影響を与えるいくつかの構造的制約に直面しています。高額な初期資本投資は依然として最も大きな障壁の 1 つです。 CHP システムには、機器、設置、既存のエネルギー インフラストラクチャとの統合など、多額の初期費用が必要です。この資本集中は、特に資金調達へのアクセスが限られている市場において、中小企業の活動を阻害する可能性があります。大規模な産業ユーザーであっても、投資の決定は投資回収期間や内部収益率のしきい値に影響されることがよくあります。

燃料依存性は、もう 1 つの重要な制約を表します。天然ガスは依然として CHP システムの主要な燃料であり、事業者は価格の変動や供給の混乱にさらされています。天然ガスインフラが限られている地域では、CHP の導入は経済的に実行可能性が低くなります。規制の変動も市場の発展に影響を与えます。一貫性のない政策枠組み、インセンティブ構造の変更、複雑な許可などにより、プロジェクトの実施が遅れ、投資家の信頼が低下する可能性があります。

運用の複雑さは採用にさらに影響します。 CHP システムの設置、操作、メンテナンスには技術的な専門知識が必要です。産業運営者は、システムのパフォーマンスを効果的に管理するために適切な技術的能力を確保する必要があります。

さらに、CHP の利点に関する認識の欠如と技術的知識の不足により、市場の成長が制限される可能性があります。たとえば、米国環境保護庁 (EPA) によれば、バイオマスを燃料とするさまざまな原動機の設置コストは 1 kW あたり 350 米ドルから 10,000 米ドルの範囲にあります。価格は、デモンストレーション、導入、商品化の状況と、市場全体で入手可能なモデルに大きく依存します。さらに、天然ガス、石油、ディーゼル、水素などの他の燃料で動作する原動機技術の利用可能性も、市場の成長の抑制要因として機能する可能性があります。

市場機会

熱と電力を組み合わせた市場には、進化するエネルギー システムと脱炭素化の優先事項によって推進されるいくつかの戦略的機会が存在します。最も重要な機会の 1 つは、CHP と再生可能エネルギー源の統合にあります。 CHPと太陽光、風力、またはバイオマスを組み合わせたハイブリッドシステムは、二酸化炭素排出量を削減しながらシステム全体の効率を向上させることができます。

地域エネルギー システムは、もう 1 つの重要な機会を表します。都市化と人口増加により、効率的な冷暖房ソリューションの需要が増加しています。地域暖房ネットワークに統合された CHP システムは、効率が向上し、環境への影響が軽減された集中熱エネルギーを供給できます。

新興市場には大きな成長の可能性があります。アジア太平洋、ラテンアメリカ、アフリカの一部における工業化とインフラ開発により、信頼性が高く効率的なエネルギー ソリューションに対する需要が生まれています。 CHP システムは、経済発展をサポートしながら、これらのニーズに対応できます。技術革新もチャンスをもたらします。マイクロタービン、燃料電池、デジタル制御システムの進歩により、CHP の効率と運用の柔軟性が向上します。これらのテクノロジーにより、小規模な設置を含む幅広いアプリケーションへの展開が可能になります。

熱電併給(CHP)市場セグメンテーション分析

燃料の種類による分析

クリーン燃料の採用増加により、天然ガスベースの CHP ユニットが市場を支配

燃料の種類に基づいて、市場は次のように分類されます。天然ガス、石炭、バイオマスなど。

天然ガス

天然ガスは、他の燃料タイプと比較して効率が高く、コストが低いため、市場を支配しています。 2026 年には 67.29% のシェアを獲得。さらに、高効率の天然ガス発電所プロジェクトの開発に対する政府および民間企業からの資金提供と援助の増加により、現実的なガスベースの CHP の導入が促進される可能性があります。

天然ガスは依然として熱電市場の主要な燃料であり、世界の設備のかなりのシェアを占めています。広く入手可能であり、石炭に比べて二酸化炭素排出量が比較的低く、既存のインフラとの互換性があるため、工業用および商業用途にわたる CHP システムの好ましい燃料となっています。

継続的なエネルギー需要がある産業施設では、予測可能なパフォーマンスとコスト構造により、天然ガス CHP が好まれることがよくあります。さらに、多くの地域の規制枠組みは、より広範な脱炭素化戦略における移行燃料として天然ガスを支持しています。

石炭

石炭を燃焼させて蒸気を生成する際の炭素排出量の増加に対する懸念から、クリーン燃料の継続的な採用が石炭ベースの CHP の利用の減少につながっています。石炭火力複合熱電併給(CHP)プラントのかなりの部分には、NOX 排出を最小限に抑えるために低 NOX バーナーが装備されており、一部のユニットには排煙脱硫装置が装備されています。

石炭ベースの CHP システムは、歴史的に、石炭資源が豊富な地域、特にアジアの一部で重要な役割を果たしてきました。これらのシステムは、依然として石炭が主なエネルギー源である大規模な工業団地に導入されることがよくあります。しかし、環境への懸念と規制の圧力により、石炭ベースの CHP システムの魅力は減退しています。厳しい排出基準と炭素削減目標により、よりクリーンな代替品への移行が加速しています。

バイオマス

バイオマス熱電併給 (CHP) 需要は、予測期間中に大幅な速度で増加すると予想されます。木材および農業用燃料を使用した新しいプロジェクトの立ち上げ、高い発熱量、確立された受け入れ可能性、効率的な運営、および大量のエネルギー生産は、この部門の成長を促進する重要な特徴の一部です。

バイオマスベースの CHP システムは、熱電併給産業内で再生可能代替手段として注目を集めています。これらのシステムは、農業残渣、木材廃棄物、産業副産物などの有機材料を利用してエネルギーを生成します。バイオマス CHP は、農業または林業部門が盛んな地域に特に関連しています。これらのシステムは、廃棄物を使用可能なエネルギーに変換することにより、循環経済モデルをサポートします。

石炭火力発電部門も、より効率的な発電所が稼働するにつれて、古い発電所を徐々に閉鎖している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

技術分析による

電気効率の向上によりコンバインドサイクルセグメントが優位に立つ

技術に基づいて、熱電複合(CHP)市場は複合サイクル、蒸気タービン、ガスタービン、レシプロエンジンなど。

複合サイクル

コンバインドサイクルセグメントは、世界のCHP市場をリードし、2026年には51.50%の市場シェアを占めると予想されています。これらのシステムは通常、ガスタービンを使用して発電機を駆動し、タービンの排気から廃熱を回収して蒸気を生成します。廃熱からの蒸気は蒸気タービンを通過して追加の電力を供給します。複合コージェネレーション システムの全体的な電気効率は通常 50 ~ 60% の範囲にあり、これは単純なオープンサイクル コージェネレーション アプリケーションの約 33% の効率に比べて大幅な改善です。

複合サイクル CHP システムは、熱電併給市場において最も効率的な技術の 1 つです。これらのシステムはガス タービンと蒸気タービンの両方を利用して、燃料入力からのエネルギー抽出を最大化します。コンバインド サイクル システムは通常、効率の向上によりより高い設備投資が正当化される大容量設備に導入されます。

蒸気タービン

蒸気タービンセグメントもコンバインドサイクル後の市場シェアのかなりの部分を占めています。しかし、このセグメントの成長の主な障害は、蒸気コージェネレーションが高温 HVAC であり、実用化するには高い使用量と需要が必要であることです。 蒸気タービン CHP システムは、特に生産プロセスで蒸気がすでに必要とされる産業用途で広く使用されています。これらのシステムは、石炭、バイオマス、天然ガスなどの複数の燃料タイプと互換性があります。蒸気タービンは、継続的な熱需要がある大規模産業施設にとって、依然として信頼できる選択肢です。

ガスタービン

ガスタービン CHP システムは、中規模から大規模の用途で一般的に使用されます。これらのシステムは効率と運用の柔軟性のバランスを提供し、産業および商業ユーザーに適しています。ガスタービンは、天然ガスインフラが充実している地域で特に重要です。

レシプロエンジン

レシプロ エンジン CHP システムは、小規模から中規模のアプリケーションで広く使用されています。これらのシステムは、分散型発電および分散型エネルギー ソリューションに適しています。レシプロ エンジンは、大規模な産業施設を超えて CHP の採用を拡大する上で重要な役割を果たしています。

容量分析による

産業用途への高い嗜好により 151 ~ 300 MW セグメントが優勢

熱電併給(CHP)市場は、容量に基づいて、最大 10 MW、10 ~ 150 MW、151 ~ 300 MW、および 300 MW 以上に分類されます。

最大10MW

最大 10 MW のセグメントは、予測期間中に最も急速に成長するセグメントになると予想されます。容量は主にアプリケーションセグメントで特定の役割を果たします。 CHP テクノロジーは、製造施設、連邦およびその他の政府施設、商業ビル、機関施設、地域社会がエネルギーコストと排出量を削減し、より回復力と信頼性の高い電力と熱エネルギーを提供するのに役立ちます。

小規模 CHP システムは通常、商業ビル、病院、小規模産業施設に導入されます。これらのシステムは、局所的なエネルギー生成をサポートし、分散環境での効率を向上させます。

10~150MW

中規模の CHP システムは、特に産業および地域のエネルギー用途において、設備の重要な部分を占めています。これらのシステムは容量と効率のバランスが取れており、さまざまなユースケースに適しています。

151~300MW

151 ~ 300 MW は、他の容量タイプの中で最も支配的なセグメントです2026 年には 37.92% のシェアを獲得151 ~ 300 MW が商業、産業、およびユーティリティ用途に主に好まれているためです。この容量範囲は、大規模なシステムと比較して、設置と運用の点で管理しやすいと同時に、大幅なスケール効率を実現します。産業と地域暖房アプリケーションでは、電力と熱の合計需要を効率的に満たすために、この容量範囲の CHP システムが必要になることがよくあります。大規模 CHP システムは、主に重工業用途や公益事業支援プロジェクトで使用されます。これらのシステムには多額の設備投資が必要ですが、大幅な効率向上が得られます。

300MW以上

非常に大規模な CHP システムは、通常、主要な工業団地または統合エネルギー施設に関連付けられています。これらの設備はあまり一般的ではありませんが、エネルギー集約型の分野では重要な役割を果たしています。

アプリケーション分析による

商業部門を拡大して商業・産業部門の成長を強化

アプリケーションに基づいて、市場は公益事業、住宅、商業および産業に分類されます。

公共事業

ユーティリティベースの CHP システムは、多くの場合、地域冷暖房ネットワークに統合されます。これらのシステムは、システム全体の効率を向上させながら、集中的な熱エネルギー分散をサポートします。公益事業セグメントもまた、電力網の効率を高めるために長期的で費用対効果の高い投資を行い、奨励できる独自の能力があるため、電力会社はCHP導入の増加を支援するのに特に適しているという事実により、2023年に市場で注目すべきシェアを獲得した。

居住の

住宅部門における非常用電源バックアップユニットとしての CHP システムの採用増加により、住宅部門も着実に拡大しています。ヨーロッパでも同様の傾向が予想されており、いくつかの国が住宅の建物の暖房と電力供給にクリーンでエネルギー効率の高い技術を採用しています。住宅用 CHP の導入は依然として限られていますが、強力な政策支援がある地域では徐々に拡大しています。マイクロ CHP システムは、家庭に局所的な暖房と電気を供給するために使用されます。

商業および産業用

商業および産業セグメントは、熱と電力を合わせた市場シェアを支配しています。産業施設は継続的なエネルギー需要から恩恵を受け、CHP システムを経済的に実行可能にします。このセグメントは、その強力な経済ファンダメンタルズと事業連携により、熱電市場の成長を引き続き推進すると予想されます。

商業・産業部門が圧倒的なシェアを握る2026 年には 76.93% のシェアを獲得 工業化に支えられた商業部門の拡大により、世界中の国々で高いGDPを生み出しています。世界のいくつかの国の政府は、巨額の投資を行い、高い海外直接投資を呼び込むための取り組みを組み立てることによって、これらの分野の拡大に注力してきました。

地域の見識

地域に基づいて、市場は北米、アジア太平洋、ヨーロッパ、中東およびアフリカ、ラテンアメリカに分かれています。

Europe Combined Heat and Power (CHP) Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の熱電市場の総合分析

北米では、産業効率の要件と規制上のインセンティブによって、熱電併給市場の成熟した導入が実証されています。この地域は、確立された天然ガスインフラとエネルギー効率を促進する支援的な政策枠組みの恩恵を受けています。 CHP の導入は依然として、医療施設や大学を含む産業施設や施設施設に集中しています。送電網の回復力への懸念とエネルギーコストの上昇が、米国とカナダ全土での分散型発電への投資をさらに後押しし、長期的な市場の安定を維持しています。 2025 年の北米市場は 56 億 3,000 万米ドルで、世界需要の 29.53% を占め、2026 年には 60 億 4,000 万米ドルに成長すると予測されています。

これらの地域における商業、住宅、産業部門の拡大により、CHP の設置はさらに拡大しています。北米では、特に大規模プロジェクトの開発への投資の増加、強固な政策枠組みの確立、巨大なインフラの利用可能性などにより、米国がCHP市場の主導国となっています。米国市場は、2026年までに46億1,000万米ドルに達すると予測されています。さらに、2023年、カナダ政府は、6.5MWのCHPプラントを開発し、地元のディーゼルに接続するための3,500万米ドルの契約を締結しました。マイクログリッド。

米国の熱電併給市場

米国は、強い産業需要と連邦政府の効率化イニシアチブに支えられ、地域展開をリードしています。 CHP システムは、製造、化学、地域のエネルギー システム全体に広く導入されています。政策インセンティブと州レベルのプログラムは引き続き導入を奨励しています。天然ガスの入手可能性は経済的実現可能性を強化します。ただし、規制の細分化と許可の複雑さはプロジェクトのタイムラインに影響を与えるため、長期的な展開戦略を評価する投資家や開発者による慎重な評価が必要です。

ヨーロッパの熱電市場の総合分析

ヨーロッパは、厳しい排出規制と高度な地域暖房ネットワークに支えられ、高度に発展した熱電複合市場を代表しています。 CHP システムは都市のエネルギー インフラストラクチャに深く統合されています。脱炭素化目標と政策の整合性が、特に北ヨーロッパと西ヨーロッパでの導入を促進します。この地域は、バイオマスおよび廃棄物エネルギーソリューションを含む再生可能統合型CHPシステムを重視しており、持続可能なエネルギー導入におけるリーダーシップを強化しています。

ヨーロッパ地域は、2025 年に世界市場の 46.18% を獲得し、88 億米ドルの収益を生み出し、2026 年には 93 億 2,000 万米ドルに達すると予測されています。この地域では炭素排出と持続可能性に関する厳格な規則と規制があるため、予測期間中も引き続き優位を維持すると予想されます。エネルギー効率と再生可能エネルギーの促進に関する欧州の指令は、固定価格買取制度や炭素価格設定メカニズムとともに、CHP の導入に大きな影響を与えます。たとえば、英国は国内の CHP 設置に対する VAT を 20% から 5% に引き下げましたが、ドイツはコージェネレーションを促進するために KWKG 手当を支給しています。

ドイツの熱電併給市場

ドイツは、エネルギー転換戦略と地域暖房インフラに支えられ、熱電併給市場において強い地位を維持しています。 CHP システムは、再生可能エネルギー統合のバランスを取る上で中心的な役割を果たします。産業ユーザーと地方公共団体は、効率的なコージェネレーション システムへの投資を続けています。政策インセンティブと炭素削減目標は導入を強化しますが、燃料コストの上昇と規制調整は投資決定に影響を与えます。ドイツ市場は、2026 年までに 26 億 2,000 万米ドルに達すると予測されています。

英国の熱電併給市場

英国の市場は、2026 年までに 9 億 8,000 万米ドルに達すると予測されています。英国の熱電市場は、特に産業および商業部門での適度ではあるものの安定した導入を反映しています。 CHP システムは、エネルギー効率を高め、運用コストを削減するために使用されます。低炭素技術を支援する政府の取り組みにより、その導入が促進されています。しかし、進化するエネルギー政策と長期的なインセンティブを巡る不確実性により、投資決定にばらつきが生じ、利害関係者によるプロジェクトの慎重な評価が必要となります。

アジア太平洋地域の熱電併給市場分析

アジア太平洋地域は世界市場で強い存在感を維持し、2025年には34億米ドルに達し、シェア17.82%を占め、2026年には36億9,000万米ドルに達すると予想されています。また、アジア太平洋地域は炭素排出量の抑制を優先し、炭素排出量を抑制するためのさまざまな取り組みを実施しています。

アジア太平洋地域は、産業の拡大とエネルギー需要の増大に牽引され、最も急速に進化している熱電複合市場を代表しています。中国、日本、韓国などの国が導入を主導しています。 CHP システムは産業効率と都市エネルギー インフラストラクチャをサポートします。エネルギー安全保障と排出削減を推進する政府の政策により、導入が加速されています。急速な都市化により、大都市圏全体にわたる地域エネルギー ソリューションの需要がさらに強化されています。インド市場は2026年までに3億9,000万米ドルに達すると予測されています。

日本の熱電併給市場

日本市場は、2026 年までに 6 億 5,000 万米ドルに達すると予測されています。日本は、特に産業および商業部門で CHP の導入が進んでいます。エネルギー安全保障への懸念と限られた国内エネルギー資源が分散型発電戦略を支えています。 CHP システムは産業施設や都市インフラに統合されています。燃料電池やマイクロ CHP システムなどの技術革新により、効率が向上します。エネルギー回復力と脱炭素化に対する政府の支援により、市場は着実に拡大し続けています。

中国の熱電複合市場

中国市場は2026年までに13億9,000万米ドルに達すると予測されており、中東とアフリカでも同様です。中国は、産業需要と都市部の暖房需要によって、規模の点で地域の熱電複合市場を支配しています。 CHP システムは、地域暖房ネットワークや工業団地に広く導入されています。エネルギー効率と排出削減を重視する政府の政策が、継続的な成長を支えています。天然ガスやバイオマスなどのよりクリーンな燃料への移行により、市場の状況は徐々に再形成されています。

ラテンアメリカの熱電市場の総合分析

2025 年のラテンアメリカの市場規模は 7 億 9,000 万米ドルで、世界市場の 4.15% を占め、2026 年には 8 億 3,000 万米ドルに成長すると予測されています。ラテンアメリカは、産業の成長とエネルギー多様化の取り組みに支えられ、熱電併給市場に新たな機会をもたらしています。導入は依然として限られていますが、食品加工や製造などの分野で増加しています。天然ガスの入手可能性は、導入の可能性に影響します。経済的制約とインフラの制限が課題となっていますが、段階的な政策展開により長期的な市場見通しの改善が期待されています。

中東とアフリカを合わせた熱電市場分析

中東とアフリカを組み合わせた熱電市場はまだ初期段階にありますが、産業部門やエネルギー集約型部門での可能性を示しています。豊富な燃料資源がCHPの実現可能性を支えています。導入は、効率の向上とエネルギーコストの最適化によって促進されます。しかし、限られた規制サポートとインフラストラクチャの制約により、広範な展開が遅れており、戦略的な投資と政策の調整が必要です。

中東・アフリカ市場は、2025年に4億4,000万米ドルで世界産業の2.32%を占め、2026年には4億6,000万米ドルに達すると予想されています。また、中東・アフリカ地域では、製油所、石油化学、地域冷却システムなどの分野で熱と電力を組み合わせた導入に向けた推進力も徐々に高まっています。エネルギーの多様化、再生可能エネルギー目標、エネルギー効率の向上を目的とした政府の政策により、一部の業界での CHP の導入が推進されています。

業界の主要プレーヤー

企業は自社の地位を強化するために、最終用途産業の特定の需要に応えることに注力しています

世界の CHP 市場は、世界のバリューチェーン全体でさまざまな製品やサービスを提供する多数のプレーヤーに大きく細分化されています。多くの企業がこの地域で積極的に事業を展開し、主に発電分野の最終用途産業の特定の需要に応えています。

シーメンス AG とゼネラル エレクトリックは、長年にわたって業界で活動しており、ポートフォリオの運用可能性が向上しているため、大きな市場シェアを獲得すると予想されます。さらに、同社は世界中で何百ものコージェネレーションプラントを運営しており、頑丈なガスタービンと発電機の両方の利点を提供しています。ガスエンジン。その他の主な参加企業には、川崎重工業、三菱パワー、バルチラ、カミンズなどが含まれており、これらの企業は業界全体のさまざまなテクノロジーを提供して、トップパフォーマンスの企業とのつながりを維持しています。

熱電併給 (CHP) の上位企業のリスト:

- MAN ディーゼル & ターボ (ドイツ)

- バルチラ (フランス)

- ゼネラル・エレクトリック(私たち。)

- 川崎重工業株式会社(日本)

- 三菱重工業株式会社(日本)

- ボッシュ サーモテクノロジー (ドイツ)

- ヴィースマン・ヴェルケ (ドイツ)

- FuelCell Energy (米国)

- カミンズ(アメリカ)

- ヴェオリア (フランス)

- BDR テルミア (オランダ)

- CENTRAX ガスタービン(英国)

- 2G エネルギー サービス (ドイツ)

- ABB (スイス)

- シーメンス(ドイツ)

主要な業界の発展:

- 2023 年 10 月 - Malarenergi は ABB と提携し、ヴェステロースにあるコージェネレーション工場の開閉装置と改造ソリューションをアップグレードしました。マラネルギの CHP プラントでは、地域暖房システムに接続されている地域のすべての資産の 98% が所有されています。改造プロセスは、CHP の開閉装置キャビネットごとにカスタマイズされたソリューションを使用して 3 つの異なる段階で実行されました。近代化することで、開閉装置, Malarenergi は、顧客への予測可能な配送を維持し、人員と設備の両方の安全性を高めることを目指しています。

- 2023年7月 - 三菱パワーはウズベキスタンの1,600MW級GTCC発電所向けにガスタービン2基を受注した。三菱パワーは、タシケントで開発中の都市型分散型天然ガス焚きコージェネレーション(CHP)施設向けに中小型ガスタービンH-25シリーズを相次いで受注するなど、さまざまな設備を納入した。

- 2022年5月 - バルチラは、ポルトガルでのグリーン水素混合プロジェクトでCapwattと協力しました。このプロジェクトは2023年の第1四半期に開始され、体積あたり最大10%のグリーン水素を含む混合物をテストすることを目的としています。ソナエキャンパスと全国送電網にエネルギーを供給する CHP プラントは現在、天然ガスを燃料とするバルチラ 34SG エンジンを使用しています。

- 2022 年 1 月 - ヴェオリアは、イングランド北部とウェールズにある 17 の異なるヘルス&フィットネス センターでのエネルギー消費と二酸化炭素排出量を削減するために、トータル フィットネスと新たな 15 年間の契約を締結しました。この契約に基づき、Veolia は Total Fitness が CHP を使用してガス消費量を 32% 削減できるよう支援します。導入された最新技術により、既存のコージェネレーション設備と比較して電力効率が22%向上し、エネルギーコストが削減され、134,000平方メートルの建屋面積でのCO2排出量がさらに削減されました。

- 2019 年 6 月 - BDR Thermea Group は、史上初の水素燃料家庭用ボイラーを世界中で発売すると宣言しました。この画期的な技術は、オランダのローゼンブルクでのパイロットプロジェクトに導入される予定で、太陽エネルギーと風力エネルギーから得られる水素燃料を使用して、有害な二酸化炭素の放出を抑制する予定です。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021 ~ 2034 年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021–2024 |

|

成長率 |

2026 年から 2034 年にかけて 7.04% の CAGR |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

燃料の種類別

|

|

テクノロジー別

|

|

|

容量別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、2026 年の世界市場は 203 億 3,000 万米ドルでした。

世界市場は 7.04% の CAGR で成長すると予測されています 予測期間中。

欧州の市場規模は2026年に93億2000万ドルとなった。

燃料の種類別では、天然ガスセグメントが市場の主要な割合を占めています。

世界市場規模は2034年までに350億2000万ドルに達すると予想されています。

市場を牽引する主な要因は、熱と電力の需要の増大と持続可能なエネルギー開発への移行です。

市場のトッププレーヤーは、とりわけシーメンス AG とゼネラル エレクトリックです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 298

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート