ガスエンジン市場規模、シェア及び業界分析、製品タイプ別(天然ガス、特殊ガス、その他)、出力別(0.5-1 MW、1-2 MW、2-5 MW、5-10 MW、10-20 MW)、用途別(発電、機械駆動、コージェネレーション、その他)及び地域別予測、2026-2034年

ガスエンジンの市場規模

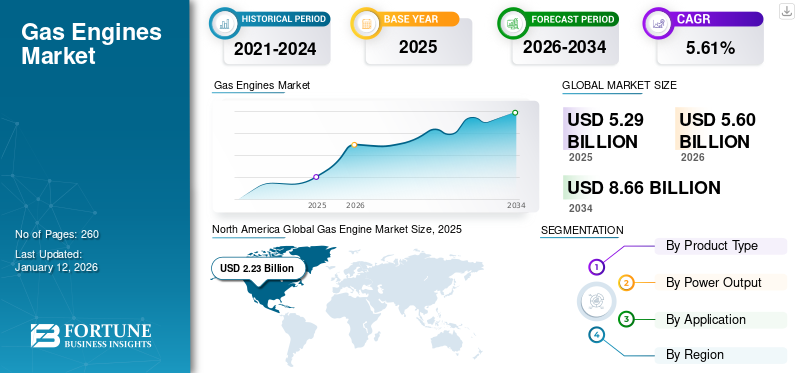

世界のガスエンジン市場規模は2025年に50億1000万米ドルと評価され、2026年の52億9000万米ドルから2034年までに80億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.61%を示すと予測されている。北米は2025年に42.10%のシェアで世界市場を支配した。米国におけるガスエンジン市場は、屋外用動力機器および小型建設機械の需要増加を背景に、2032年までに推定28億2,000万米ドル規模へと大幅に成長すると予測されている。

ガスエンジン(燃焼エンジンまたは内燃機関とも呼ばれる)は、熱機関の一種であり、気体燃料の化学エネルギーを変換するために、厳密に制御された一連の爆発または燃焼作用を利用します。—通常はディーゼル、ガソリン、天然ガス、プロパンなどの炭化水素系燃料—の化学エネルギーを機械エネルギーに変換する。産業機械、発電、自動車など、多様な用途で広く採用されている。

過去数年間の様々な技術的ブレークスルーの発展により、優れたガスエンジンの創出と進化がもたらされ、これらのエンジンの市場は大きく拡大しました。さらに、市場ではクリーンで効率的な発電技術に対する膨大な需要も生じており、これが市場の全体的な成長をさらに後押ししています。結果として、これらの要因が近い将来の市場成長に寄与するでしょう。また、炭素排出削減への注目の高まりや、よりクリーンで持続可能なエネルギー源への移行が進む中、規制枠組みや税制優遇措置など様々な取り組みが実施されています。

COVID-19パンデミックはグローバルサプライチェーンを混乱させ、ガスエンジンおよび関連部品の生産・納入遅延を引き起こしました。リモートワークへの移行により職場や商業ビルのエネルギー消費量が減少し、その結果、ガスエンジンを動力源とするバックアップ電源ソリューションの需要が低下しました。経済の不確実性と需要減を背景に、コージェネレーションプラントや発電施設を含む計画中のプロジェクトの多くが延期または中止され、ガスエンジン市場の成長に影響を与えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のガスエンジン市場インサイト

日本では、環境規制の強化やエネルギー効率への関心の高まりを背景に、ガスエンジン市場が注目を集めています。多くの企業が、低排出・高効率のガスエンジンを導入することで、発電、産業用機械、運輸分野などでのエネルギー最適化を推進しています。グローバルなエネルギー技術の進化が続く中、日本のガスエンジン市場は、革新的な技術ソリューションを取り入れ、持続可能なエネルギー活用と競争力向上に向けた絶好の機会となっています。

ガスエンジン市場の動向

ガスエンジン技術の継続的な進歩が市場拡大を促進

分散型発電が普及しつつある。ガスエンジンは、CHP アプリケーションを含む分散型エネルギーシステムに最適であり、地域の施設に電力と熱の両方を供給することで、回復力とエネルギー効率を向上させることができます。効率、排出ガス制御、信頼性の向上など、ガスエンジン技術の継続的な進歩により、これらのエンジンはさまざまな分野でより魅力的かつ競争力が高まっています。

2023年2月、カミンズ社は、2026年に北米で「X10」という新しいエンジンを発売すると発表し、既存の燃料非依存型エンジンシリーズに新たな製品が加わることになりました。このエンジンは、米国環境保護庁(EPA)の2027年規制に準拠しており、中型および大型の用途の両方に使用できる汎用性を備えています。さらに、これらの X10 エンジンは、既存の L9 および X12 エンジンに取って代わるものとして製造されています。

[d4yjC3dq3a]

ガスエンジン市場の成長要因

他の燃料エンジンと比較したガスエンジンの高い信頼性と効率性が市場成長の要因

ガスエンジンは安定した電力供給を特徴とし、特に産業・商業分野において最大容量で連続運転が可能です。高い稼働率、迅速な始動性、電力需要に応じた負荷効率を有します。従来のディーゼルエンジンと比較して電力網への依存度を低減し、温室効果ガス排出量を削減するため、小規模から大規模発電まで信頼性の高い選択肢となります。これらのエンジンは開放サイクル効率が高く、燃料消費量が少ない。出力の低い小規模シンプルサイクルプラントでは、最高レベルの電気効率を提供する。

例えば、出力300~2,000kWのガスエンジンは、CHPの低温用途において標準電気効率40~45%、総合効率85~92%を達成する。

温室効果ガス排出削減に向けた厳格な環境規制が市場拡大を促進

厳格な環境規制と温室効果ガス排出量削減の必要性の高まり (GHG)削減の必要性が高まっていることから、世界的にクリーンで持続可能なエネルギー源への移行が進んでいます。ガスエンジン、特に天然ガスやバイオガスを燃料とするものは、従来の化石燃料に比べて二酸化炭素、窒素酸化物、粒子状物質などの汚染物質の排出量が少ないです。ガスエンジンの環境面での利点は、排出目標の達成と大気質の改善を目指す産業、発電、運輸部門にとって魅力的な選択肢となっています。

環境規制は、各国政府が環境品質を改善するための効果的な手段と見なされており、環境ガバナンスにおける規制当局から支持され重視されている。2023年4月、米国環境保護庁(EPA)は、2027年モデルイヤー以降の大型車両向け温室効果ガス排出量削減を目的とした厳格化基準の導入案を発表した。改正規制は大型プロフェッショナル車両にも適用される。

同様に、製造過程における炭素排出(MCE)による汚染問題の深刻化を受け、中国政府は具体的な排出削減目標を提案し、生態環境監督管理の強化を通じて炭素排出を抑制する積極的な規制措置を講じている。例えば「中国製造2025」では、2015年から2025年にかけて付加価値単位当たりの炭素排出量を40%削減する目標を明示している。こうした各国における規制は、排出量の低減により市場拡大を促進している。

抑制要因

ガスエンジンオイルの配合による運用上の課題が市場成長を阻害

ガスエンジンオイル(GEO)は基油の慎重なバランスで構成され、GEOの承認は実地での性能に依存します。より過酷なガス燃料の使用増加と、OEMや消費者からの性能要求が相まって、GEO調合メーカーにとって重大な課題となっている。調合における最大の課題は、完成油中の硫酸灰分(SFA)の適切なバランスを見出すことである。しかし、灰分が過剰になると出力低下の原因となる。

一方、灰分が不足するとバルブシールが損傷し、これもまたエンジンの出力低下を招く。これらの状態のいずれか、あるいは両方が発生すると、追加コストや修理/エンジン停止時間が発生する。さらに、固定式ガスエンジン特有の燃焼化学(高い硝化作用と酸化作用を示す)は、GEOの配合に重大な課題を突きつける。したがって、この要因が市場成長を阻害している。

ガスエンジン市場のセグメント分析

製品タイプ別分析

天然ガスセグメントは入手容易性から市場を支配

製品タイプに基づき、市場は天然ガス、特殊ガス、その他に分類される。

天然ガスセグメントは、入手容易性から2024年にガスエンジン市場で最大のシェアを占めました。天然ガスは最もクリーンな化石燃料の一つであり、合成ガスや発生ガスなどの他の化石燃料製品と比較して炭素排出量が低いです。また、伝送損失が少なく、エネルギー供給効率が高い特徴があります。

特殊ガスエンジンは、様々な専門用途の固有の要件を満たすように設計されています。産業と技術の進化に伴い、特定のニーズに合わせたエンジンの需要が高まっている。

出力別分析

1-2 MWセグメントは、発電およびコージェネレーション市場での過剰な使用により、最大の市場シェアを占めた

出力に基づき、市場は0.5-1MW、1-2MW、2-5MW、5-10MW、10-20MWのセグメントに区分される。

2024年には1-2MWセグメントがガスエンジン市場の大部分を占め、これらの発電機が主に発電およびコージェネレーションで使用されることから、成長が見込まれている。コージェネレーションでは、エンジンが電力とともに空間暖房や給湯用のエネルギーを生産し、最大60%の省エネルギーを実現します。1~2MW容量のガスエンジンはコージェネレーションシステムで一般的に使用されます。これらのエンジンは、発電時に発生する廃熱を暖房や冷却目的に利用することでエネルギー効率を高めるよう設計されています。コージェネレーションシステムは、電力と熱エネルギーを必要とする産業で広く採用されています。

0.5~1MWクラスのガスエンジンは優れたエネルギー効率を提供する。エネルギー集約型産業では、廃熱を高品質な暖房・冷房や工業プロセスに活用することでエネルギー効率を最大化することに関心が特に高い。したがって、このセグメントも予測期間中に成長が見込まれる。

用途別分析

[f1kS7Vo7ld]

コージェネレーション分野が主導的立場:コスト効率性とエネルギー持続可能性が要因

用途別では、市場は発電、機械駆動、コージェネレーション、その他に区分される。

コージェネレーションセグメントは2024年に最大の市場シェアを占め、予測期間を通じて市場を支配すると予想される。コージェネレーションはクリーンで費用対効果が高く、本来なら廃棄される燃料や熱を効率的に利用することでエネルギー持続可能性を促進するためである。

技術進歩、コスト削減、競争力のある燃料価格により、発電用途におけるガスエンジンの経済性が向上した。ガスエンジンは、主要電力網が利用できず安定した電力供給が困難な地域(農村電化プロジェクト、鉱業施設、離島コミュニティなど)において、遠隔地やオフグリッド環境での電力供給を可能にします。

地域別インサイト

市場は5つの主要地域(北米、ラテンアメリカ、欧州、中東・アフリカ、アジア太平洋)に区分されています。

[7jSah9kstH]

市場ではバイオガス、合成天然ガス(SNG)、水素などの再生可能ガス利用への移行が観察されている。この転換は持続可能な開発目標に沿ったものであり、よりクリーンな燃料で稼働するガスエンジンの改造や設計を含む。分散型エネルギー生産の傾向は増加している。北米はガソリンエンジン市場においてクリーン燃料への移行が進んでいるため、市場を主導する地域である。環境問題への懸念や排出削減を目的とした規制イニシアチブにより、天然ガス、再生可能天然ガス(RNG)、水素を燃料源として重視する傾向が強まっている。

アジア太平洋地域では、中国やインドなどの国々における急速な経済拡大と都市化がエネルギー消費の急増を牽引している。ガスエンジンは、増大する電力と熱需要を満たすために使用されている。この地域の多くの国々は、よりクリーンで環境に優しい燃料源として天然ガスを電力生産に活用する方向へ転換している。この移行により、天然ガスまたはLNG(液化天然ガス)で稼働可能なガスエンジンの採用が進んでいる。

ラテンアメリカでは、新規投資プロジェクトや技術革新により成長機会が潜在している。同時に、政府や多数の企業が発電所の建設・拡張・近代化に向けた投資プロジェクトの実施を計画中である。

主要業界プレイヤー

主要企業は新製品開発と製品能力の拡大に注力

世界のガスエンジン市場は、バリューチェーン全体で地域および国内向けに幅広い製品を提供する大規模・中規模の地域プレイヤーに細分化されている。多くの企業が顧客の特定のニーズに応えるため、異なる国々で積極的に事業を展開している。経済的観点から見ると、市場には認知されたガスエンジン企業と新興企業の両方が存在している。Caterpillar Inc. は、ガスエンジン、産業用ガスタービン、およびディーゼル電気機関車の主要メーカーの一つです。同社は、顧客がより良く、より持続可能な世界を構築することを支援し、低炭素の未来に貢献することに取り組んでいます。

主な企業としては、カミンズ社、ワールシル社、INNIO、キャタピラー社、ロールスロイス社、MAN エネルギーソリューションズ社、三菱重工業株式会社などが挙げられます。主要企業は市場の約 4 分の 1 を占めており、残りの市場は、さまざまな最終用途向けに、多数の地域および地元の企業が占めています。

主要企業リスト:

- カミンズ社 (米国)

- Wärtsilä (フィンランド)

- INNIO (オーストリア)

- Caterpillar Inc. (米国)

- Rolls-Royce PLC (英国)

- MAN Energy Solutions (ドイツ)

- 三菱重工業株式会社 (日本)

- 川崎重工業株式会社 (東京)

- Siemens Energy (ドイツ)

- 寧波C.S.I.パワー・アンド・マシナリーグループ株式会社 (中国)

- IHIパワーシステムズ株式会社 (日本)

- JFEエンジニアリング株式会社 (日本)

- 現代重工業株式会社 (韓国)

- リープヘル (スイス)

- R Schmitt Enertec GmbH (ドイツ)

主要な業界動向:

- 2022年11月: ワルティラは、世界クラスの重化学製品および直鎖アルキルベンゼンメーカーであり、シンガポールのAMインターナショナル傘下であるタミルナドゥ・ペトロプロダクツ・リミテッド(TPL)と、5年間の運用・保守(O&M)契約およびEPC(設計・調達・建設)契約を締結しました。本契約に基づき、ワルティラはインド・チェンナイのガス燃料式15.5MW自家発電プラント向けに34SGガスエンジンを供給する。この提携は、インドの持続可能な製造と環境に配慮した近代化目標に沿ったものである。

- 2022年11月:ロールスロイスとイージージェットは、現代の航空エンジンを水素で稼働させるプロジェクトの地上試験を完了し、これは航空業界における新たなマイルストーンと見なされている。試験は改造されたロールスロイスAE 2100(リージョナル航空機用エンジン)で実施。水素が将来のゼロカーボン航空燃料となり得ることを示す重要な一歩であり、ロールスロイスとイージージェットの脱炭素化戦略の要となる。

- 2022年11月: グローバル投資会社ムタレスSE&カンパニーKGaAは、シーメンス・エナジー・エンジンズS.A.U.および関連資産の買収を成功裏に完了した。ディーゼル・ガス燃料エンジンメーカーであるシーメンス・エナジー・エンジンズの買収を終えたムタレスは、同社をグアスコル・エナジーとして運営していく。

- 2021年9月:キャタピラー社は、100%水素および再生可能グリーン水素での稼働を特徴とする新型発電機セット「Cat G3516H」を発表。本機は1250kWの出力と50-60Hzの周波数特性を備え、一次電力供給および負荷管理用途に適用される。

レポートのカバー範囲

市場調査レポートは、貴重な洞察、事実、業界関連情報、競争環境、過去データを提供することで、業界全体の包括的な評価を実現します。様々な方法論とアプローチを採用し、明示的な仮定と見解を導き出すことで、世界のパイプライン・プロセスサービス市場分析を構築します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021–2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は5.61% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

B製品タイプ別

|

|

出力別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は52億9000万米ドルであった。

グローバル市場は、予測期間中に5.61%のCAGRで成長すると予測されています。

北米の市場規模は2025年に22億3000万米ドルに達した。

製品タイプごとに、天然ガスセグメントは市場のかなりのシェアを占めています。

世界の市場規模は2034年までに86億6000万米ドルに達すると予測されている。

キーマーケットドライバーは、他の燃料エンジンと比較して高い信頼性と効率性です 石油およびガス産業で。

市場のトッププレーヤーは、とりわけCummins Inc.、Wärtsilä、Innio、Caterpillar Inc.などです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 260

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート