産業用ガスタービン市場規模、シェア及び業界分析:容量別(1-2MW、2-5MW、5-7.5MW、7.5-10MW、10-15MW、15-20MW、20-30MW、30-40MW、 40-100MW、100-150MW、150-300MW、300+MW)、技術別(ヘビーデューティ、軽工業用、航空機派生型)、サイクル別(単純サイクル、複合サイクル)、 セクター別(電力事業、石油・ガス、製造業)および地域別予測、2026-2034年

主要市場インサイト

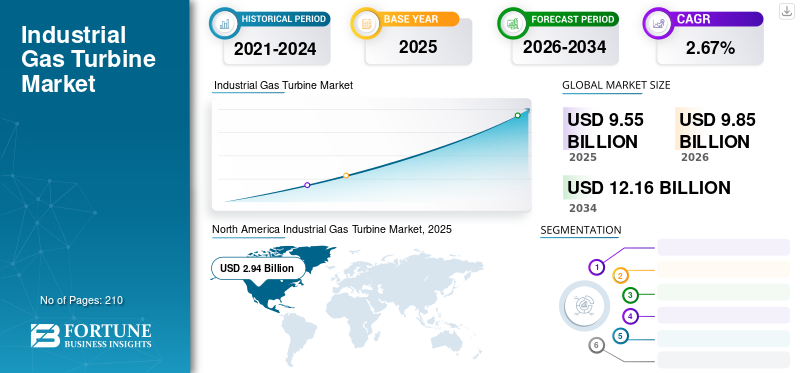

世界の産業用ガスタービン市場規模は2025年に95億5000万米ドルであり、予測期間(2026-2034年)において年平均成長率(CAGR)2.67%で成長し、2026年の98億5000万米ドルから2034年までに121億6000万米ドルに達すると予測される。北米は2025年に30.84%の市場シェアで産業用ガスタービン市場を支配した。米国の産業用ガスタービン市場は大幅に成長し、2032年までに推定27億7000万米ドルに達すると予測されている。

産業用ガスタービンは、天然ガスや液体燃料など様々な燃料から機械的エネルギーを発生させる内燃機関である。この機械的エネルギーは、電気エネルギーを発生させる統合発電機を駆動するために使用される。従来のガス火力・石油火力蒸気発電所は、ガスや石油を燃料とするガスタービンを用いた高効率複合サイクル発電所に置き換えられています。世界的な電力需要の増加とクリーンエネルギーへの高い需要が、2023年から2032年にかけての世界市場成長を牽引する主要因と見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の産業用ガスタービン市場インサイト

日本では、発電設備の高効率化や産業プロセスの安定運用を目的に、産業用ガスタービンへの需要が堅調に推移しています。省エネルギー要請や脱炭素化への取り組みが進む中、低排出設計、ハイブリッド運転、高度制御システムなど、高効率かつ環境負荷の低い技術への関心が高まっています。また、グローバルで進むタービン技術の高度化やデジタル監視・予知保全の普及は、日本企業に設備信頼性の向上と運用コスト最適化を実現する重要な機会をもたらしています。

世界の産業用ガスタービン市場概要

市場規模:

- 2025年の価値:95億5,000万米ドル

- 2026年の価値:98億5,000万米ドル

- 2034年の予測値:121億6,000万米ドル(2026年から2034年までの年間平均成長率(CAGR)は2.67%)

市場シェア:

- 地域別リーダー: 北米は2025年に30.84%の市場シェアを占め、継続的なシェールガス探査と多数の天然ガスタービン発電所によって支えられています。米国単独では2032年までに27億7000万米ドルに達すると予測されています。li>

- 最も成長が速い地域: アジア太平洋地域は、中国、インド、日本、韓国、オーストラリアにおける急速な工業化、エネルギー需要の増加、クリーンエネルギー政策に牽引され、著しいCAGRで成長すると予想される。

- エンドユーザーリーダー: 2023年は電力事業セグメントが市場を牽引。石炭・蒸気発電所から、よりクリーンで効率的な発電を実現するガスタービン発電所への移行が背景にある。

業界動向:

- 新興経済国における拡大する範囲:中国、インド、ブラジル、東南アジアにおける産業拠点の成長と外国直接投資(FDI)が新たな機会を創出しています。

- 水素統合: 水素対応ガスタービンの利用拡大。最近のプロジェクトでは100%再生可能水素燃焼を実現。

- 複合サイクルの拡大:高効率化、廃熱の有効利用、排出量削減のため複合サイクルシステムの導入が急速に進展。

推進要因:

- 排出削減技術: ガスタービンは石炭火力発電所よりCO₂排出量が大幅に少なく、水素燃料タービンはゼロカーボン化の可能性を秘める。

- 電力需要の増加: 産業分野の拡大とインフラプロジェクトにより世界の電力需要が増加し、タービン設置を促進している。

- クリーンエネルギーへの移行:環境規制の強化と脱炭素化政策がガスタービンの導入を加速。

- 燃料の柔軟性:天然ガス、石油、水素など複数燃料での運転が可能で、適応性と耐障害性を向上。

新型コロナウイルス(COVID-19)は2019年12月に中国湖北省で初めて確認され、その後200カ国以上に影響を及ぼす世界的健康脅威となった。電力部門は最も広範に影響を受けた分野の一つであり、ロックダウンはパンデミックの悪影響をさらに増幅させた。ロックダウンによる人的資源の不足は電力プロジェクトの遅延を引き起こした。サプライチェーンの混乱やプロジェクト資金調達の問題も生じた。最近では、当初2020年完成予定だったミャンマーの発電所プロジェクトがCOVID-19の影響で延期された。電力エネルギー省(MOEE)の副大臣は、輸入された液化天然ガス(LNG)発電プロジェクトとガス発電プロジェクト1件が、COVID-19パンデミックの影響で未だ稼働していない。商業便の運航停止と渡航制限により、設置に必要な機械設備や発電機器、専門家が期限までにミャンマーに到着できなかったためである。

米国の発電所運営者は、コロナウイルス感染拡大に伴うロックダウンの影響で、予定されていたメンテナンスの延期を含む施設内の手順変更を継続している。こうした変更は、産業用ガスタービンの主要メーカーであるシーメンスやゼネラル・エレクトリック(GE)をはじめ、発電所向けサービス提供企業など多くの企業に影響を与えている。これらのグローバル企業は既にCOVID-19による収益減に直面している状況だ。

産業用ガスタービン市場の動向

新興経済国における市場拡大が最新トレンド

中国、インド、ブラジル、東南アジア諸国などの新興経済国における産業拠点の増加と主要製造業分野全体での外国直接投資(FDI)の拡大は、予測期間中にこの市場にとって収益性の高い成長機会を生み出すと予測されています。FDI優遇制度を通じて事業展開を図る様々な外国開発業者が新興経済国に焦点を当てています。これは間接的に当該国の経済を活性化し、工業化を促進するでしょう。

米国や多くのアジア諸国は、投資誘致と成長促進のため製造政策・手続きを進化・再構築してきた。工業化は自動化プロセスを促進し、生産全体の効率向上と業務の円滑化をもたらす。したがって、特に新興経済国における産業部門の成長が世界市場に機会を創出すると結論付けられる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

産業用ガスタービン市場の成長要因

ガスタービン技術による温室効果ガス排出削減が市場成長を促進

従来の石炭火力発電所は大量の有害ガスを排出し、地球温暖化に大きく寄与することが知られている。石炭火力発電所は排出量の最大の要因の一つである。温室効果ガス排出量の増加は、よりクリーンな発電技術の開発を急務としており、これにより今後10年間で産業用ガスタービンの需要が高まると予測されている。

ガスタービンの主要燃料である天然ガスは硫黄分が極めて少なく、実質的に二酸化硫黄を排出しない。天然ガスを燃焼するガスタービンのCO2排出量も非常に低く& – 発電1kWhあたり0.37kgのCO2排出量です。これは褐炭の1.01kg/kWh、無煙炭の0.8kg/kWhと比較されます。したがって、上記の要因が予測期間中の産業用ガスタービン市場の成長を牽引します。

ガスタービンの利点は、天然ガス以外の多様な燃料で稼働可能な点にある。水素(H2)など一部の燃料は炭素を全く含まず、燃焼時に二酸化炭素を排出しない。さらに水素は新規・既存のガスタービン双方に導入可能であり、現場での二酸化炭素削減ソリューションと設置待機設備が既に存在するという認識を強固なものとする。石油・ガス事業は、世界のエネルギー関連排出量の約15%(温室効果ガス換算で51億トン)を占める。国際エネルギー機関(IEA)の「2050年ネットゼロ排出シナリオ」によれば、これらの活動の排出原単位は今世紀末までに50%減少する見込みである。このシナリオにおける石油・ガス消費量の削減と相まって、石油・ガス活動からの排出量は2030年までに60%削減される見込みである。

電力需要の増加が世界市場の成長を促進

世界的な高成長、産業部門の繁栄、インフラ開発活動の拡大により、電力需要は大幅に増加しています。電力需要の増加に伴い、世界各国では新規発電所の建設や既存施設の拡張により発電容量を拡大している。温室効果ガス排出に関する政府の厳しい規制により、企業は産業用ガスタービンシステムの導入をより積極的に進めている。これらの要因が予測期間中の市場成長を促進する見込みである。

抑制要因

天然ガス価格の変動が市場成長を阻害する可能性

天然ガス価格は、供給を妨げる可能性のある行動の影響を受けます。地政学的緊張は、ガスの入手可能性や需要に関する不確実性を引き起こす混乱要因である。これによりガス価格の変動性が高まる可能性がある。米国ではシェールガス開発によりガス価格が大幅に下落したが、世界の他の地域では依然として比較的高値を維持している。中東地域のほとんどの国々が天然ガス埋蔵量の大部分を占めている。この地域は政治的・文化的問題により極めて不安定である。さらに、過去数ヶ月間、新型コロナウイルスのパンデミックにより天然ガスの需要は大幅に減少しました。その結果、ガス価格も下落し、市場成長に悪影響を及ぼしています。

産業用ガスタービン市場のセグメント分析

容量別分析

150-300MWセグメントが最大の市場シェアを占める見込み

容量別では、2020年に150-300MWセグメントが世界の産業用ガスタービン市場シェアを支配しました。これらの容量のタービンは主に発電産業で使用されています。環境要因を主眼に、温室効果ガス(GHG)排出削減へと発電のトレンドが移行する中、300MW超のセグメントは業界内で着実に高い市場シェアを獲得しています。

1-2MW、2-5MW、5-7.5MW、7.5-10MW、10-15MW、15-20MWといった小容量産業用ガスタービンセグメントは、ガスの入手可能性が高いため増加傾向にある。これらの小容量ガスタービンはモジュール式で、二種類の燃料で稼働可能である。これらの小型タービンは、熱電併給プラントやコージェネレーションプラントに使用されています。

技術別分析

ヘビーデューティー技術が市場シェアの大半を占める

技術別では、2020年にヘビーデューティーセグメントが世界市場の大半を占めました。製造プラントの増加と、発展途上国における大規模経済圏の統合が相まって、優れたビジネス基盤が構築されています。産業施設全体の電力需要に対応するための自家発電所の統合が進むことで、ヘビーデューティセグメントは拡大する見込みです。

航空機派生型セグメントは、高い柔軟性と機動性を備えた技術の利用可能性により、世界市場で大きなシェアを獲得している。さらに、このセグメントは船舶推進、電力発電、地域暖房など多様な応用分野を有している。

サイクル別分析

複合サイクルセグメントが市場シェアの大半を占める

サイクル別では、複合サイクルセグメントが2020年の世界市場をリードしました。これは主に、環境への配慮、効果的な廃熱利用、および運用効率によるものです。複合サイクルは単純サイクルと比較してより多くの投資を必要とするため、これらのプラントは段階的に建設される。まず単純サイクル発電所を建設し、その後段階的に複合サイクルへ転換する。

単純サイクルセグメントは予測期間中に著しい成長が見込まれる。単純サイクル発電所の建設は複合サイクル発電所に比べ容易で利便性が高く、コスト効率と効率性の両面で優れている。単純サイクル発電所のみの建設が世界的に増加しており、これが予測期間中の単純サイクルセグメントの成長を牽引する。

セクター別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電力公益事業セクターが最大の市場シェアを占める

セクター別では、2020年に電力公益事業セグメントが世界市場を支配した。従来の蒸気・石炭火力発電所をガスやその他の再生可能エネルギー発電所への転換が市場を後押しする。ガスタービンによる発電の高効率性は、従来の発電プラントと比較してこの技術に優位性をもたらしている。

石油・ガスセグメントは予測期間中に大幅に拡大する見込みである。探査・生産活動が急速に増加しており、ガス生産量も増加傾向にある。パイプラインプロジェクトも大幅に増加している。これにより、予測期間中の石油・ガスセグメントの成長が促進される。

地域別インサイト

世界の産業用ガスタービン市場は、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの5つの主要地域で分析されている。

North America Industrial Gas Turbine Market, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は予測期間を通じて市場をリードすると見込まれています。同地域ではシェールガス探査活動の継続的な増加により、天然ガスを燃料とする産業用ガスタービンプラントが多数稼働しています。米国エネルギー情報局(EIA)によれば、現在国内電力の40%以上が石炭由来である一方、天然ガス由来は約25%を占める。EIAは2035年までに天然ガスが発電の主要燃料となると予測している。

2023年、米国はガスタービンの利用により温室効果ガス排出量を削減しながら経済成長を記録した。COVID-19パンデミック及び関連する経済混乱からの回復期に排出量が2年間増加した後、2023年には排出量が年率1.9%減少する一方、経済は年率2.4%成長した。米国の排出量はパンデミック前の水準を下回り続け、2005年比で17.2%減少した。

アジア太平洋地域は予測期間中に著しいCAGRで成長すると推定される。同地域の市場成長は、急速な工業化、エネルギー需要の増加、クリーンエネルギー技術への需要拡大など複数の要因に起因する。アジア太平洋地域は電力生産において石炭に大きく依存している。石炭燃焼は大気汚染の主要因である。日本、中国、オーストラリア、韓国、インドなどの国々では、炭素排出削減に向けた政府施策によりガスタービンの利用が増加している。現在中国は第14次五カ年計画を策定中であり、これはガス発電開発に最も有利な内容となる見込みである。第14次五カ年計画では、中国国内におけるガス火力発電プロジェクトの拡大を促進する強力な優遇政策が実施される見込みである。

欧州地域も予測期間中に大幅な拡大が見込まれる。同地域の各国政府は、温室効果ガス排出削減のため、石炭をガスタービンまたはその他の再生可能エネルギー源に置き換えることに重点的に取り組んでいる。この地域の電力需要は急激に増加しており、地域内の発電容量拡大を促している。石炭からガスへの焦点の移行は、予測期間中のガスタービン市場の成長を推進する。

産業用ガスタービン市場の主要企業リスト

主要参加企業は新規契約に注力中

市場は世界中に複数の大規模主要プレイヤーが存在するため、高度に分断されている。これには、より広範な地理的プレゼンスを持つ4~5社の主要企業グループが含まれます。複数の企業が、グローバルな市場ポジションを固めるため、有機的・無機的発展への参加を増加させています。各社は市場シェア拡大に向け新規契約を模索中です。例えば2021年2月、GEはコロラド州の発電所において、石炭火力発電を代替する34MW LM250EXPRESS航空機派生型ガスタービン6基の導入を発表しました。p>

2020年12月にはアナソルド・エネルジア社が、シントス社から約5000万ユーロ相当の80MW AE64.3ガスタービン供給及び関連保守契約を獲得したと発表。このガスタービンはオシフィエンチム発電所に設置され、稼働後石炭ボイラーを代替する予定である。

主要企業プロファイル一覧:

- GE(米国)

- シーメンス(ドイツ)

- 三菱日立パワーシステムズ株式会社 (日本)

- アンサルド・エネルジア (イタリア)

- ソーラー・タービンズ (米国)

- 川崎重工業株式会社 (日本)

- 斗山重工業建設株式会社 建設(韓国)

- Bharat Heavy Electrical Limited(インド)

- OPRA Turbines(オランダ)

- Rolls-Royce(英国)

- Vericor Power Systems LLC(米国)

業界の主な動向:

- 2023年10月:シーメンス・エナジーAGが主導するHYFLEXPOWERコンソーシアムは、100%再生可能水素を使用したガスタービンの試運転に成功した。実証プロジェクトは、包装グループSmurfit Kappaのフランス・サイヤ・シュル・ヴィエンヌ製紙工場で実施。現地設置の1MW電解装置で水素を製造し、約1トンのタンクに貯蔵。この水素をシーメンス・エナジー製SGT-400産業用ガスタービンの燃料として使用する。

- 2023年9月: 川崎重工業株式会社は、世界初の100%水素乾式燃焼が可能なバーナーを搭載した1.8MW級ガスタービンコージェネレーションシステム「GPB17MMX」の販売開始を発表した。川崎重工は、独自開発の微混合燃焼とアフターバーニングを組み合わせた100%水素乾式燃焼エンジンの開発に成功し、これらの課題を克服した。

- 2023年4月:GEは、チェコの投資グループCREDITAS Groupのエネルギー部門であるUCED Group (UCED)と契約を締結したと発表した。UCEDはチェコの投資グループCREDITAS Groupのエネルギー部門であり、主に保守的な産業への長期投資に焦点を当てている。GEは、UCEDプロステヨフ予備発電所の拡張向けにLM6000 PC Sprint航空機派生型ガスタービンを供給する。これはチェコ共和国の電力系統安定化と再生可能エネルギー源の成長を支援するものである。

- 2021年4月: シーメンスはEPC請負業者TSKと契約を締結し、コートジボワールのジャクビルに新設される複合サイクル発電所向けにFクラスタービンを供給する。この発電所の容量は390MWで、2022年に稼働開始となる見込みです。

- 2020年8月:ゼネラル・エレクトリックは、ザインスカヤ州立地区発電所向けに、9HA.02ガスタービンおよび関連機器を供給する858MWのCCGT発電所受注を獲得しました。858 MWのうち、アップグレードプロジェクトには577 MWのガスタービンプラントが含まれる。

レポートのカバー範囲

世界の産業用ガスタービン市場レポートは、市場の詳細な分析を提供し、主要企業、主要廃棄物タイプ、製品のサービスなどの重要な側面に焦点を当てている。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における先進市場の成長に寄与した複数の要因を網羅しています。

An Infographic Representation of 産業用ガスタービン市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル)と量(MW) |

|

セグメンテーション

|

容量別

|

|

技術別

|

|

|

サイクル別

|

|

|

セクター別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は95億5000万米ドルであった。

予測期間において、世界市場は年平均成長率(CAGR)2.67%で成長すると予測されている。

北米の市場規模は2025年に29億4000万米ドルであった。

世界の市場規模は、予測期間(2026年~2034年)において2.67%という高い年平均成長率(CAGR)で成長し、2034年までに121億6000万米ドルに達すると予測されている。

セクターに基づいて、電力ユーティリティは市場の主要なセグメントです。

温室効果排出を削減するための懸念の高まりは市場の成長を促進する主要な要因ですが、天然ガス価格のボラティリティは市場の成長を妨げる可能性があります

市場の主要なプレーヤーは、GE、シーメンス、ドゥーサン重工業と建設、およびBharat Heavy Electrical Limitedです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート