液化天然ガス市場規模、シェアおよび業界分析、タイプ別(LNG液化およびLNG再ガス化)、用途別(発電、産業、輸送、住宅、その他)、および地域予測、2025年から2032年

液化天然ガス市場規模

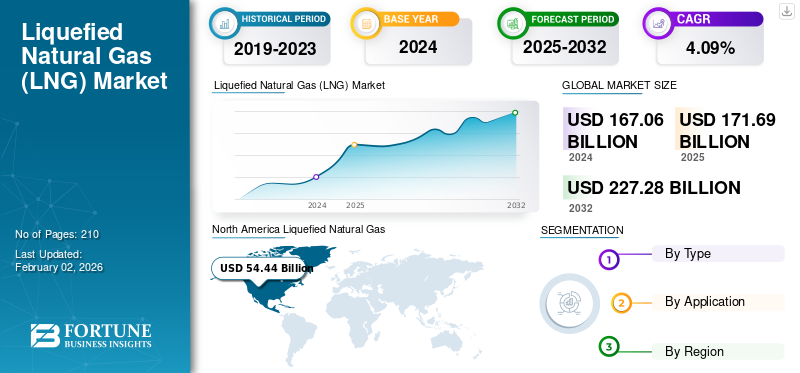

世界の液化天然ガス市場規模は、2024 年に 1,670 億 6,000 万ドルと評価され、2025 年の 1,716 億 9 千万ドルから 2032 年までに 2,272 億 8 千万ドルに成長すると予測されており、予測期間中に 4.09% の CAGR を示します。北米地域は、2024 年に 32.58% の市場シェアを獲得し、LNG 市場を支配しました。

世界の液化天然ガス市場は、エネルギー安全保障の優先事項、燃料多様化戦略、低排出エネルギー源への移行に支えられ、構造変革を迎えています。液化天然ガスは、バランス燃料としての歴史的な役割を超えて、世界のエネルギー システムの戦略的構成要素としてますます機能するようになりました。市場の拡大は、供給の多様化、天然ガス輸出の増加、輸出入経済全体にわたるインフラ投資の加速の影響を受けます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

主要な市場洞察

- 世界の液化天然ガス(LNG)市場は2024年に1,670億6,000万米ドルと評価され、産業部門や発電部門にわたるクリーンな代替エネルギーに対する持続的な需要を反映して、2025年の1,716億9,000万米ドルから2032年までに2,272億8,000万米ドルに成長すると予測されています。

- 天然ガス需要の増加と石炭や石油からの移行により、輸入ターミナル、液化インフラ、国境を越えたガス貿易への投資の増加に支えられ、LNGの採用が加速すると予想されます。

- アジア太平洋地域の LNG 市場は、主要輸入国全体での旺盛な消費と、産業、住宅、発電の要件を満たすために LNG への依存が高まっていることによって牽引されています。

- 政府や電力会社はエネルギー安全保障をサポートし、従来の化石燃料と比べて二酸化炭素排出量を削減するための移行燃料として天然ガスを位置づけることが増えており、発電は依然としてLNGの主要な応用分野である。

政府や産業経営者が石炭や石油ベースのシステムに代わる代替手段を模索する中、需要は引き続き強化されています。発電所は、特に低炭素発電に移行している経済において、依然として主要な消費中心となっています。産業ユーザーも、エネルギー効率を向上させ、エネルギー多消費部門での安定した燃料供給を確保するために導入を増やしています。

液化天然ガス市場は、輸送および貯蔵のために天然ガスを液体状態に冷却し、その後消費のためにガス状に戻すプロセスに関わる世界的な貿易およびインフラストラクチャネットワークを意味します。この市場により、パイプラインが到達できない地域への天然ガスの移動が可能になり、世界的なエネルギー流通が促進されます。

液化天然ガス市場は、よりクリーンなエネルギー源への需要の増加、特にアジア太平洋地域における経済成長の成長、産業におけるLNG用途の増加などの要因により、大幅な成長が見込まれています。さらに、電力需要、特にエネルギーを利用した発電による需要が増加しています。天然ガス石炭に代わる低炭素代替品として。

- 国際エネルギー機関によると、インドのエネルギー情勢の急速な成長により、インドの天然ガス需要は 2030 年までに 60% 増加すると予想されています。

さらに、輸送燃料としての用途の拡大や海事産業におけるLNGバンカリングの台頭も市場拡大に貢献しています。

Qatar Energy LNG は世界市場で著名なプレーヤーであり、世界最大の LNG 会社の称号を保持しています。同社は大量の LNG を生産および供給しており、総生産能力は年間 7,700 万トン (MTPA) です。同社の優位性は、同社の LNG トレインに天然ガスを供給する世界最大の非随伴ガス田であるノース フィールドへのアクセスに根ざしています。

米国は、豊富なシェールガス資源と液化能力の拡大により、貿易に極めて重要な貢献国として浮上している。北米からの輸出活動の高まりにより、貿易の流れが再構築され、中東、アフリカ、アジア太平洋地域の既存のサプライヤー間の競争が激化しています。供給の回復力と地政学的な不確実性に対する懸念の高まりを反映して、輸入ターミナルは世界的に拡大している。

液化効率、貯蔵システム、ガス販売インフラストラクチャーにおける技術の進歩により、コストの最適化と運用の拡張性がサポートされています。小規模 LNG ソリューションは、特にパイプラインへのアクセスが限られている地域において、輸送および分散型エネルギーの用途での関連性が高まっています。輸入は国のエネルギー安全保障の枠組みにますます組み込まれており、市場の回復力が向上しています。

最新のLNG市場動向

浮体式 LNG インフラに対する需要の高まりが市場の成長を促進すると予想されます。

浮体式(FLNG)インフラストラクチャーの需要は、特に陸上インフラストラクチャーが限られており、柔軟でコスト効率の高いソリューションが必要な地域での世界的な需要の高まりによって急速に成長しています。浮体式貯蔵・再ガス化装置 (FSRU) や浮体式液化施設などの FLNG システムは、導入速度、コスト、適応性の利点をもたらします。各国がインフラの拡充を目指す中、特にアジア、ヨーロッパ、ラテンアメリカでこの成長はさらに高まると予測されています。

- 2025年5月、Hoegh Eviは、エジプトの輸入能力を増強するために、2026年までにエジプトのスメド港に浮体式貯蔵・再ガス化ユニットを配備するというEGASとのチャーター契約に署名した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

重工業および輸送における排出削減が市場の成長を牽引

天然ガスベースの自動車への移行が市場の成長を推進しています。この移行は、ディーゼルと燃料によって引き起こされる汚染に対する認識によるものです。ガソリン車両。 CO に伴う欧州委員会の影響調査によると2大型車両向けの基準案では、LNG エンジンは TTW CO を最大 20 % 削減できる可能性がある2ディーゼル車と比較した排出ガス量。 LNG トラックへの移行は、大気汚染物質の排出にも楽観的な効果をもたらすだろう。さらに、メタンはその分子構造により、ディーゼルよりも炭素含有量が少なく、CO 発生量も少なくなります。2エネルギー単位あたり。

液化天然ガス市場の成長は、世界的なエネルギー需要の増大と供給多様化の戦略的必要性によって支えられています。多くの国は、エネルギー安全保障を改善するために単一ソースのパイプラインシステムへの依存を減らし、輸入を拡大しています。この移行は、従来のエネルギー供給構造の脆弱性を露呈させた地政学的混乱を受けて加速しました。

発電所からの需要の増加が依然として主要な成長促進要因となっています。石炭に比べて排出強度が低いため、電力会社は移行燃料として天然ガスを使用することが増えています。産業施設でも、エネルギー供給を安定化し、エネルギー集約型の製造プロセスの運用効率を向上させるために LNG の採用が進んでいます。

さらに、LNG は大型船舶用のよりクリーンな代替燃料として注目を集めており、HFO などの従来の燃料と比較して温室効果ガス排出量を大幅に削減します。 LNG は過渡的な燃料ではありますが、当面の環境上の利点と代替燃料の将来の進歩の可能性により、その採用が増加しています。

例えば、2024年6月、三菱造船は海洋産業における炭素削減目標に沿って、LNG燃料のRoRo船を日本で進水させた。

2024 年 12 月、アダニ港湾および経済特別区 (APSEZ) は、最初の LNG 燃料コンテナのドッキングを発表しました。船舶これは、業界の低炭素燃料への移行を反映し、持続可能な海洋燃料とその実践への世界的な移行に貢献します。

市場の成長を牽引するLNGインフラ開発

液化天然ガスインフラの拡大は市場の重要な推進力であり、世界貿易を促進し、増大するエネルギー需要に対応します。液化施設、再ガス化ターミナル、貯蔵、輸送ネットワークへの投資により、サプライチェーンの信頼性とアクセスしやすさが向上し、発電や産業用途などの多様な用途にとってサプライチェーンの魅力が高まります。

投資の勢いは、液化効率、輸送、再ガス化システムの技術進歩によっても促進されます。最新の輸入ターミナルは運用の柔軟性を向上させ、取り扱いコストを削減しています。小規模 LNG ネットワークは、特にパイプライン開発が依然として経済的に実行不可能な地域など、サービスが十分に行き届いていない地域へのアクセスを拡大しています。これらの要因が総合的に液化天然ガス市場の持続的な成長を支え、長期的な市場の見通しを強化します。

2025 年 5 月、Deutsche Energy Terminal GmbH は、ドイツのヴィルヘルムスハーフェン 2 LNG 基地の操業開始を発表しました。このターミナルには、2027 年までに年間最大 46 億立方メートル (bcm) の LNG を再ガス化する能力が備わります。このような大規模な開発は、特に近い将来エネルギー需要の高い地域で市場の成長を促進すると予想されます。

市場の制約

市場の需要を抑制する価格変動と供給の不均衡

液化天然ガス市場の成長は、価格の変動と供給の不均衡の両方によって抑制されています。価格の変動は配送コスト、地政学的な出来事、需要と供給の不一致によって引き起こされるため、価格は変動しやすくなっています。最近、地政学的混乱が供給と価格の変動の主な原因となっています。例えば、世界銀行の一次産品価格データによると、天然ガスの欧州指数価格は、2023年に2022年比で67.50%、2024年には16.40%という大幅な下落を記録しました。不確実な価格変動により、近い将来、世界的に市場の成長が抑制されることが予想されます。

液化天然ガス市場は、資本集約度、価格の変動性、インフラの複雑さといった構造的な課題に直面しています。生産施設には多額の先行投資が必要であり、液化ターミナルには長い建設サイクルと複雑な資金調達の取り決めが必要となることがよくあります。これらの状況は参入障壁を生み出し、プロジェクト実行のリスクを高めます。

ガス価格の変動は、バリューチェーン全体にわたって依然として永続的な制約となっています。天然ガス価格の変動は、購入者と供給者の両方にとって、調達の経済性、収益性、契約戦略に影響を与えます。地域の需要の突然の変化や地政学的不安定は価格の不確実性を高め、購買行動に影響を与え、投資決定を遅らせる可能性があります。

さらに、海洋安全保障が地政学的問題の主要な要因となるため、地政学的出来事は航路の変更を引き起こします。最近の主な地政学的出来事には、ロシア・ウクライナ戦争やイラン・イスラエル戦争などがあります。エネルギー貿易と世界貿易のほとんどはイランに近いホルムズ海峡を通じて行われており、この地域での紛争はそのルートを通じてエネルギーを輸入している国々に問題を引き起こす可能性がある。

規制と環境への懸念はますます重要になっています。輸出施設、保管システム、輸入ターミナルの許可要件は、複数の地域にわたって引き続き厳格化されています。炭素排出量の精査は、特に持続可能性の指標を優先する機関投資家の間で、資金調達条件にも影響を与える可能性があります。

インフラストラクチャのボトルネックにより、さらなる制限が生じます。新興国の多くには、十分な輸入能力、貯蔵ネットワーク、再ガス化施設が不足しています。輸送物流もまた、輸送の混乱や船舶の利用可能性の制約に対して依然として脆弱です。再生可能エネルギー源との競争により、長期的な需要の伸びが鈍化し、将来の市場拡大に不確実性が生じる可能性があります。

市場機会

アジア太平洋地域の経済成長が市場の成長を牽引すると予想される

この市場は、新興国での需要の高まりと従来の分野を超えた用途の拡大により、大きなチャンスをもたらしています。特にアジア太平洋地域の経済成長により、クリーンなエネルギー源として LNG の需要が高まっています。 発電、産業プロセス、および輸送。

液化天然ガス市場は、エネルギーアクセスの拡大、産業用燃料の切り替え、インフラの近代化を通じて有意義な機会をもたらします。多くの発展途上国ではエネルギー不足が続いており、政府が燃料供給源を多様化しているため、輸入の大きな可能性が生じています。国内の天然ガス生産が限られている国では、液化天然ガス LNG をエネルギーの回復力を強化し、供給の中断を軽減するための戦略的メカニズムとして考えることが増えています。

発電は、新興国と先進国全体に大きな機会をもたらします。政策立案者が再生可能エネルギーの断続性をバランスさせることができるクリーンなエネルギー源を求める中、石炭からガスへの移行が加速しています。 LNG を燃料とする発電所は、特に再生可能インフラが依然としてベースロード需要を満たすのに不十分な市場において、運用の柔軟性を提供し、送電網の安定性をサポートします。

世界的なエネルギー需要、特に新興経済国でのエネルギー需要が増加する中、LNG は世界的なエネルギー需要と連携しながらエネルギー安全保障を確保します。 脱炭素化ターゲット。 LNG は石炭や石油に代わるよりクリーンな代替品として採用が増えており、排出量は石炭よりも最大 40% 少なく、硫黄分や粒子状物質はほぼゼロです。

エネルギー経済・財務分析研究所によると、世界の供給量は2028年までに666.5MTPAまで増加すると予想されており、これは2050年までの国際エネルギー機関(IEA)の需要シナリオを上回っている。

中国、インド、東南アジアは、増加する都市人口と産業部門の電力需要に対応するためにインフラを増強しています。たとえば、THINK Gas は 2025 年 5 月に、インドのグリーン移行をサポートするために 6 つの新しい供給ステーションを立ち上げ、LNG ネットワークを拡大すると発表しました。

輸入ターミナルや再ガス化インフラ全体で投資機会が増加しています。アジア太平洋、ラテンアメリカ、中東およびアフリカの一部の新興国は、電力需要の増加と産業の成長に対処するために、LNG受入能力の拡大を続けています。機関投資家は、インフラへの投資を、比較的安定した利用の可能性を持つ長期資産クラスとしてますます評価しています。

小規模 LNG の導入により、さらなる成長の見通しが得られます。鉱山事業、産業クラスター、遠隔製造施設では、パイプラインへのアクセスが利用できない、または経済的に実行不可能な場合に LNG を採用するケースが増えています。輸送用燃料の用途も、特に海上物流分野で拡大しています。

市場の課題

市場参加者に課題をもたらす潜在的な地政学的紛争

地政学的リスクは市場に大きな影響を与え、供給を混乱させ、価格変動を増大させ、投資判断に影響を与える可能性があります。これらのリスクには、地域紛争、貿易紛争、政情不安などが含まれ、サプライチェーンの混乱、インフラへのダメージ、貿易パターンの変化などを引き起こす可能性があります。

例えば、イスラエル・ハマス戦争やロシア・ウクライナ紛争は、地域の不安定化やLNGの流れやインフラの混乱を引き起こした。 2025年6月、イスラエルとハマスの紛争によるリヴァイアサン・ガス田の閉鎖は、エジプトへのパイプラインの流れに影響を与えた。さらに、ホルムズ海峡や紅海などの重要な海域での混乱や封鎖は、LNGタンカーの航路に影響を及ぼし、輸送コストの増加や配送の遅延の可能性があり、近い将来、市場関係者に多くの課題を引き起こすことが予想されます。

関税の影響

米国政府が実施する関税は、主に世界貿易と経済活動への影響を通じて、世界の LNG 産業に多面的な影響を及ぼします。一部の関税は貿易に直接影響します。例えば、報復措置として中国から米国に輸入される商品に対する米国の関税により、中国は米国からの中国への輸入品に15%の関税を課した。 2025 年 2 月には、全体的な影響はより間接的になり、世界的な需要と投資の意思決定に影響を及ぼします。中国製製品に対する関税は中国の産業活動に悪影響を及ぼし、エネルギー需要の減少につながるだろう。これは市場に影響を与えるだろう。さらに、特に米国では、LNG ターミナル建設に使用される鋼材やその他の材料の価格が上昇するため、関税によりインフラコストが上昇します。不確実な関税率は、供給増加に不可欠な新規プロジェクトへの最終投資決定を遅らせたり妨げたりする可能性があります。

セグメンテーション分析

タイプ別

LNG貿易の増加はインフラ分野の成長を促進すると予想される

タイプに基づいて、市場は液化と再ガス化に分類されます。

LNG液化

現在、LNG 液化施設は、世界的な需要の増加と液体の状態で天然ガスを容易に輸送および貯蔵できることから、より大きなシェアを獲得して市場を支配しています。この部門は、よりクリーンなエネルギーに対する需要の高まりと、パイプラインへのアクセスが不足している地域への天然ガス輸送の必要性により、世界的に大幅な成長を遂げています。これには、天然ガスを液体状態まで冷却する施設の建設が含まれ、効率的な保管と専用船による輸送が可能になります。 LNG インフラの開発は、世界貿易を可能にし、さまざまな国のエネルギー需要を満たすために不可欠です。

LNG 液化は液化天然ガス市場の供給側の基盤を表しており、依然としてバリューチェーン全体で最も資本集約的なセグメントの 1 つです。液化施設は、高度な極低温プロセスを通じて天然ガスを液体の形に変換し、パイプライン接続が依然として利用できない、または商業的に非現実的な市場へのコスト効率の高い輸送を可能にします。このセグメントは、豊富なガス埋蔵量と大規模インフラ容量を備えた主要な輸出主導型経済諸国に戦略的に集中し続けています。

北米からの天然ガス輸出の増加は、世界の LNG 市場のダイナミクスを再形成し続け、歴史的に支配的な輸出業者への依存を減らしながら供給の多様化を高めています。カタール、オーストラリア、中東、アフリカの主要な生産拠点は、低コストの原料アクセスとインフラ効率を通じて競争力を強化し続けています。

セグメント内の資本配分は、長期契約と予測可能な需要の可視化に裏付けられたプロジェクトを引き続き優先しています。調達チームは、購入契約を結ぶ前にサプライヤーの回復力、LNG の輸出能力、地政学的安定性を評価することが増えています。これは、貿易パターンがますます多様化しているため、特に重要です。

LNG再ガス化

LNG 再ガス化は、液化天然ガス市場の下流変換ゲートウェイとして機能し、国家エネルギー計画においてますます重要な役割を果たしています。再ガス化施設は、輸入された LNG をガスの形に戻し、国内のエネルギー システムに輸送します。各国が多様なエネルギー源を求め、地政学的供給の不安定性への曝露を軽減するにつれて、この分野は急速に拡大しています。

十分な国内ガス生産や安定した国境を越えたパイプラインネットワークが不足している地域では、需要の伸びが依然として最も強い。アジア経済は、産業需要が大きく、自国の供給が限られているため、引き続き LNG 輸入の中心を占めています。欧州も供給混乱を受けて輸入ターミナルへの投資を加速し、エネルギーの回復力と調達の多様化を重視している。

再ガス化施設も、主に輸入の増加とエネルギー源の多様化の必要性により成長しています。

- 2024 年 7 月、DESFA はギリシャの中央および西マケドニアに対応する初の地域貯蔵およびガス化ステーションを立ち上げました。小国での堅牢なインフラの開発は、予測期間中に市場の成長を推進します。

さらに、再ガス化施設は、よりクリーンなエネルギー、地政学的要因、技術の進歩に対する需要の増加により、大幅な成長率を示すと予想されており、これはアジア太平洋地域での旺盛なLNG需要に支えられており、中国とインドは国内で生産できる量を大幅に上回る天然ガスを消費すると予測されており、将来的にはLNG輸入への依存度が高まり、再ガス化インフラの必要性が高まると考えられている。

浮体式貯蔵および再ガス化ユニットは、導入の経済性を大幅に再構築しています。従来の陸上施設と比較して、これらのシステムは初期費用が低く、試運転スケジュールが短縮されます。当面のエネルギー多様化を追求する国々は、浮体式システムを従来のインフラに代わる実用的な代替手段としてますます検討しています。

輸入インフラへの投資は、アジア太平洋地域、ラテンアメリカ、一部のアフリカ経済全体で拡大し続けています。政策立案者は、LNG 燃料発電所を、より広範な脱炭素化目標をサポートしながら電力網を安定化できる移行資産として位置づけることが増えています。輸入ターミナルも国家エネルギー安全保障戦略の重要な要素となっています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

産業プロセスにおけるLNG需要の増加が市場の成長を促進

市場はアプリケーションに基づいて、発電、産業、輸送、住宅などに大別されます。

産業用

産業セグメントは、予測期間中に最大の市場シェアを持つと予想されます。従来の化石燃料と比較して、その多用途性とクリーンな燃焼特性により、産業上の需要が急増しています。食品加工、製造、鉄鋼生産などの加熱、乾燥、電力供給など、さまざまな分野で使用されています。さらに、LNGは肥料や肥料の原料としても機能します。 プラスチック、トラックや船舶のよりクリーンな燃料として輸送に採用されることが増えています。

産業セグメントは、エネルギー集約型の製造、化学、精製、金属、および重工業処理によって推進され、液化天然ガス市場の主要な消費センターを表しています。 LNG は石炭や燃料油の代替としてますます機能しており、産業事業者がエネルギーの信頼性を維持しながら排出パフォーマンスを向上させるのに役立ちます。

エネルギー集約型の施設は、燃料コストと営業利益率の間に直接的な関係があるため、供給の安定性を引き続き優先しています。パイプラインへのアクセスが不安定または利用できない場合、産業ユーザーは LNG を採用することが増えています。この傾向は、エネルギーのさらなる多様化を求める輸出志向の製造業経済で特に顕著です。

セメント、鉄鋼、セラミックス、石油化学など、高温のプロセス熱を必要とする分野での需要が依然として堅調です。企業は、排出義務、調達の柔軟性、長期的な手頃な価格に基づいて、競合するエネルギー源と LNG を比較することが増えています。

- 2024 年 4 月、GreenLine Mobility Solutions Ltd は、インドのマハラシュトラ州にある Bekaert の工場の物流業務用に LNG トラック フリートを立ち上げました。

交通機関

輸送は、環境規制の強化と大型輸送システム全体での排出量削減への圧力の高まりに支えられ、液化天然ガス市場内で拡大する用途分野を代表しています。 LNG の採用は、国際的な排出基準により従来の船舶用燃料からの移行が加速し続けている海上輸送で特に顕著です。海運会社が船団を近代化するにつれ、液化天然ガス LNG は、硫黄や粒子状物質の排出量が少ない、商業的に実行可能な移行燃料としてますます注目されています。

海事産業は、LNG の輸送関連需要のかなりの部分を占めています。海運会社は、長期的な経営経済性を向上させながら排出規制を遵守するために、LNG 燃料船への投資を増やしています。主要港近くの燃料供給インフラの成長により、特にヨーロッパとアジア太平洋地域全体で燃料へのアクセスが改善されています。このインフラの拡張により、国際輸送ルート全体での LNG 採用への信頼が強化されます。

さらに、輸送部門は、特にトラックや船舶などの長距離車両における効率的で長距離の燃料オプションの必要性により、大幅な成長が見込まれています。天然ガスの圧縮された形態である LNG は、気体形態の天然ガスよりも体積あたりのエネルギー密度が高いため、燃料貯蔵容量が大きくなり、航続距離が長くなります。これにより、燃料効率と航続距離が重要となる重量物輸送にとって魅力的な代替手段となります。

発電

発電は、電力需要の増加と燃料切り替えの取り組みの加速に支えられ、液化天然ガス市場内で最大のアプリケーションセグメントを表しています。電力会社は、排出強度の低下と運用の柔軟性の向上により、石炭ベースのシステムから天然ガスへの移行を続けています。 LNG を燃料とする発電所は、送電網の安定性を維持しながら、再生可能エネルギーの統合をサポートするバランス資産としての機能がますます高まっています。

新興国は依然として LNG ベースの発電にとって特に重要な成長センターです。電力不足に直面している国々は、電力源を多様化し、供給の信頼性を高めるために輸入に依存する傾向が高まっています。この傾向は、産業活動に伴って電力消費量が増加し続けている急速に都市化している経済で特に顕著です。

運用の柔軟性は、依然として発電における LNG の最大の利点の 1 つです。ガス火力施設は石炭システムよりも迅速に生産を増加させることができ、再生可能エネルギーの出力変動時の系統バランス要件をサポートします。この機能により、より広範なエネルギー移行枠組みおよび長期インフラ計画における LNG の役割が強化されます。

居住の

住宅部門は、液化天然ガス市場内で、特に成熟したガス供給システムが不足している地域において、比較的小規模ながら戦略的に重要な地位を維持しています。 LNG は、従来の天然ガスパイプラインが依然として利用できない、または経済的に実行不可能な場合に、暖房、調理、局所発電のための代替エネルギー源として機能します。導入パターンは、価格、気候条件、政府のエネルギー政策によって大きく異なります。

新興国では、エネルギーアクセスを強化し、石炭、ディーゼル、バイオマスへの依存を減らすために、分散型住宅用エネルギーシステムにLNGをますます組み込んでいます。需要は、安定した暖房供給を必要とする遠隔地コミュニティ、島嶼経済、寒冷地域で特に顕著です。国内生産が依然として抑制されている地域のエネルギー多様化戦略を輸入がますます支援している。

小規模な LNG 流通により、アクセシビリティは引き続き向上しています。移動式保管システム、局所的再ガス化ユニット、モジュラー配送インフラストラクチャーは、物流の複雑さを軽減しながらリーチを拡大しています。一部の国の政策立案者は、住宅用エネルギーの信頼性を強化し、高排出燃料に伴う環境への影響を軽減するために、LNG の使用を奨励しています。

価格に対する敏感さは依然として決定的な課題です。家庭の消費者はガス価格の変動に大きくさらされるため、コストが高騰する時期には導入が制限されます。電化への取り組みや再生可能エネルギーを利用した代替暖房も、長期的な需要の伸びを抑制する可能性があります。

地域の洞察

この市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの 5 つの主要地域にわたって地理的に調査されています。

北米液化天然ガス市場分析

North America Liquefied Natural Gas (LNG) Market Size, 2024 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

LNG輸出の増加が北米市場の成長を促進

北米は、特に米国とカナダの膨大な天然ガス埋蔵量によって動かされる主要な世界市場です。生産、液化から輸出、流通に至るバリューチェーン全体を網羅しており、シェニエール・エナジーやドミニオン・エナジーなどの大手企業が重要な役割を果たしている。

北米は、豊富なシェールガス埋蔵量と大規模な輸出インフラに支えられ、戦略的に重要な液化天然ガス市場を代表しています。地域の成長は、天然ガス輸出の増加、液化能力の拡大、インフラへの旺盛な投資によって推進されています。需要は依然として産業活動とエネルギー安全保障の優先事項に関連しており、世界市場の力学におけるこの地域の地位を強化しています。

米国の液化天然ガス市場

国内市場の成長を促進するためのLNG生産量の増加

米国は、豊富な国内資源と輸出インフラの拡大により、液化天然ガスの主要輸出国となった。 LNG 輸出は、特にヨーロッパにおける世界のエネルギー需要を満たすために不可欠であり、世界的なエネルギー転換の重要な要素となっています。米国の LNG 産業は、国際需要と新しい輸出施設の開発によって拡大し続けると予想されています。

- 2025年6月、TotalEnergiesは、米国テキサス州にあるリオグランデLNG施設のトレイン4用に20年間で1.5MtpaのLNGを調達するNextDecadeとの契約を発表した。

米国は、大規模なシェールガス生産と急速に拡大する生産能力により、この地域の市場規模を独占しています。天然ガス輸出の増加により貿易の流れが再形成され続け、世界的な供給の多様化が強化されています。

液化ターミナルと輸出インフラへの投資は引き続き堅調です。市場は、技術の進歩、強力な民間資本の参加、国際調達協定の拡大から恩恵を受けています。

ヨーロッパの液化天然ガス市場分析

市場の成長を促進するためにこの地域のLNG輸入を増加

欧州市場は、需要の変動とより持続可能なエネルギー源への移行により、緩やかに成長すると予想されています。しかし、輸入は、次のような理由によるガス需要の減少の影響を受けています。 再生可能エネルギーを採用し、全体的なガス消費量を削減します。また、特に近い将来に北米とカタールで新たなプロジェクトが開始されることにより、今後数年間で増加すると予想されています。

- 2025年3月、欧州向けエネルギー確保(SEFE)は、米国湾岸のルイジアナ州キャメロン海岸からLNGを供給するデルフィン・ミッドストリームとの契約を締結した。この地域での貿易の増加により、近い将来インフラ開発が促進されることが予想されます。

欧州の液化天然ガス市場は、各国がエネルギーの多様化を優先し、パイプラインへの依存度を減らすことで拡大している。輸入の増加と輸入ターミナルへの投資の加速により、供給の回復力は引き続き強化されています。

需要は引き続き産業活動、暖房需要、発電ニーズの影響を受けます。エネルギー安全保障への懸念により、LNG は地域のエネルギー システムの戦略的要素としてますます位置づけられています。

ドイツの液化天然ガス市場

ドイツは供給源を多様化し、国内のエネルギー回復力を強化するために輸入能力を拡大し続けている。浮体式輸入ターミナルと再ガス化インフラへの投資は、引き続き長期計画の中心となります。

産業上の需要と発電要件が引き続き採用を後押ししています。同国では、液化天然ガス LNG が進化するエネルギー枠組みにおける重要な移行燃料であるとの見方が高まっています。

英国の液化天然ガス市場

英国は、成熟した輸入インフラと強力な貿易参加に支えられ、確立された液化天然ガス市場を維持しています。需要は依然として発電所、産業ユーザー、家庭消費に集中しています。

市場動向は、エネルギー安全保障の優先事項と調達多様化戦略をますます反映しています。インフラストラクチャの継続的な最適化により、供給の中断や価格変動に対する回復力がサポートされます。

アジア太平洋地域の液化天然ガス市場分析

天然ガスの採用に向けた大きな変化が市場の成長を促進

アジア太平洋市場は、都市化の進行とクリーンエネルギーの必要性により、特に中国、東南アジア、南アジアで急速に成長すると予想されています。この成長は、移行燃料としての天然ガスへの移行と、中国、日本、韓国がエネルギーポートフォリオを拡大する中でエネルギー安全保障を支援する必要性によって促進されるだろう。また、この地域は引き続き最大の輸入先となることが予想されており、世界貿易のかなりの部分はアジア太平洋地域によるものである。

- 2025年2月、TotalEnergiesは、売買契約(SPA)に基づいてグジャラート州石油公社(GSPC)に40万トンのLNGを供給する計画を発表した。

アジア太平洋地域は、電力需要の増加、工業化、輸入の増加により、地域最大の液化天然ガス市場を代表しています。この地域の国々は、経済成長を支援し、エネルギーアクセスを強化するためにインフラへの投資を続けています。 LNG に対する需要は、石炭ベースのシステムに代わるよりクリーンな代替手段を求める産業ユーザーや公益事業者の間で特に強いままです。

日本の液化天然ガス市場

日本は国内のエネルギー資源が限られており、電力需要が大きいため、依然として主要な輸入市場となっている。 LNG は国のエネルギー計画と発電戦略において中心的な役割を果たし続けています。

調達の多様化と長期供給契約は依然として重要な優先事項です。技術の進歩とインフラの効率化が、安定した市場運営とエネルギー安全保障を支え続けています。

中国液化天然ガス市場

発電および産業用の天然ガス需要の高まりが全国的な市場の成長を促進

中国の LNG 市場は、発電および産業用の天然ガス需要の増加と削減の推進により、世界市場で大きなシェアを占めると予想されています。 石炭信頼性を高め、空気の質を改善します。国内のガス生産とパイプライン輸入も中国のガス需要の増加と全体的なエネルギー供給に貢献しているが、輸入は依然として中国の増大するエネルギー需要を満たす主要な要素である。

- 米国エネルギー情報局によると、2023年には中国が世界最大のLNG輸入国となり、輸入量は平均9.5bcf/日となる。したがって、これは、予測期間中に市場の成長が増加していることを意味します。

中国は、産業の拡大、都市化、環境政策の優先事項に支えられ、液化天然ガス市場の力強い成長を示しています。輸入の増加は、産業部門と家庭部門にわたる石炭からガスへの移行戦略を引き続き支援しています。

輸入ターミナルと保管インフラへの投資は依然として多額です。同国は供給を多様化し、エネルギーの回復力を向上させるために貿易参加をますます強化している。

ラテンアメリカの液化天然ガス市場分析

限られたLNG輸出入インフラにより緩やかな成長につながる

ラテンアメリカ市場は、特に発電需要の増加と地域輸入の増加によって牽引されています。この地域にはシェールガスなどの天然ガス資源が豊富にありますが、インフラの限界やエネルギー資源開発の課題により、近い将来に主要な輸出国になる可能性は低いです。

ただし、ブラジルは高い CAGR でこの地域市場の主要なプレーヤーになると予想されています。輸入インフラやガス火力発電所への投資の増加は、この地域のエネルギー需要の増大を支え、予測期間中のエネルギー安全保障を促進すると予想されます。

ラテンアメリカでは、電力需要の増加とインフラの近代化に支えられ、液化天然ガス市場に新たな機会が生まれています。各国は、燃料不足を軽減し、エネルギーの信頼性を強化するために、輸入および再ガス化施設への投資を増やしています。

産業活動と発電容量の拡大により、いくつかの発展途上国における長期的な導入が引き続き支援されています。

中東およびアフリカの液化天然ガス市場分析

従来の燃料への依存を減らす政府の取り組みが市場の成長を促進すると予想される

中東およびアフリカ市場は、クリーンエネルギー、特に発電に対する需要の高まりと、従来の燃料への依存を減らし脱炭素化目標を達成するための政府の取り組みにより、持続可能な輸送慣行に焦点が当てられていることが特徴です。

さらに、中東およびアフリカ地域では、特に従来のエネルギーインフラが利用しにくい遠隔地において、移行燃料として積極的に採用されています。この傾向は、LNG 対応港、貯蔵施設、その他の必要なコンポーネントへの投資をサポートしています。

中東とアフリカは、強力な生産能力と輸出活動の拡大により、引き続き戦略的に重要です。主要生産国は液化能力の強化を続ける一方、一部の輸入国はインフラ投資を拡大している。

地域の成長は、供給側のリーダーシップと、産業部門と電力部門にわたるクリーンなエネルギー源に対する国内需要の増加の両方を反映しています。

液化天然ガス産業の競争環境

液化天然ガス市場は集中した競争構造を特徴としており、総合エネルギー会社、国営石油企業、インフラ開発会社、商社が集合的に供給の可用性と価格動向を形成しています。市場シェアは依然として、上流のガス埋蔵量、液化能力、輸送アクセス、および下流の流通ネットワークを備えた組織に主に集中しています。競争力のある地位は、インフラストラクチャーの規模、供給の信頼性、契約の柔軟性、地理的多様性にますます依存します。

主要参加者は、収益性を向上させ、オペレーショナルリスクのリスクを軽減するために、垂直統合戦略を強化し続けています。生産、輸送、再ガス化、ガス販売活動全体を管理できる企業は、ガス価格の変動期間中にもより強力な回復力を維持します。この統合された運用モデルにより、サプライヤーは貨物の割り当てを最適化し、地域の貿易ルート全体での交渉力を強化することができます。

米国は、豊富なシェールガス生産と液化インフラの拡大により、主要な競争力として浮上している。北米からの輸出活動により、カタール、オーストラリア、中東、アフリカの既存の生産者との競争が激化し続けています。サプライヤーは、従来の厳格な長期契約ではなく、価格の柔軟性、仕向地の柔軟性、多様な契約構造を通じて競争を強めています。

液化天然ガス業界全体で戦略的パートナーシップがますます重要になっています。エネルギー会社は、予測可能な需要を確保するために、電力会社、事業者、政府と長期的な調達パートナーシップを結んでいます。インフラ開発業者と機関投資家の合弁事業も、特に輸入ターミナルや再ガス化プロジェクトに関して拡大を続けている。

新興企業は、資本集中を軽減し導入速度を向上させるために、小規模 LNG、浮体式インフラストラクチャー、モジュラー技術に焦点を当てています。これらの企業は、パイプライン インフラストラクチャが未開発のまま、サービスが十分に提供されていない地域をターゲットにすることがよくあります。液化効率、保管の最適化、輸送物流における技術の進歩により、競争力のある差別化が形成され続けています。

業界の主要プレーヤー

主要企業は市場シェアを拡大するための長期供給契約の獲得に注力している

市場は少数の大手企業によって独占されていますが、新規参入者と需要の拡大により、競争はますます激化すると予想されています。 主要なプレーヤーには国際的な大手企業が含まれます石油とガスBP、シェブロン、エクソンモービルなどの企業のほか、カタールエナジー LNG、インドガス公社 (GAIL)、ペトロネット LNG リミテッドなどの国営エネルギー企業も含まれます。 2025年5月、カタールエナジーLNGは、ノースフィールド拡張プロジェクトを通じて日本と長期供給契約を結ぶ計画を発表した。主要企業は、増大する LNG 需要を活用するために、戦略的投資、長期契約、提供内容の多様化を通じて競争しています。アジア太平洋地域、特に中国、インド、日本は LNG の重要な市場です。

プロファイルされた主要な液化天然ガス会社のリスト

- シェブロン株式会社(私たち。)

- ロイヤル ダッチ シェル plc(イギリス)

- エクソンモービルコーポレーション(米国)

- カタールエナジー LNG (カタール)

- シェニエール・エナジー社(米国)

- ペトロナス(マレーシア)

- ウッドサイド・ペトロリアム・リミテッド(オーストラリア)

- トータルエネルギー(フランス)

- BP社(イギリス)

- Petronet LNG Ltd(インド)

- Equinor ASA (ノルウェー)

- ガスプロム (ロシア)

主要な産業の発展

- 2025年6月, ペン・アメリカ・エナジー・ホールディングス(PAE)は、ペンシルベニア州のデラウェア川に大規模なLNG輸出基地を建設する計画を発表した。この施設は年間 720 万トンの液化天然ガスを輸出することが見込まれています。

- 2025年6月, BPシンガポールは、2027年から2036年まで年間最大41万トンのLNGガスを供給するトレント・パワーとの販売契約を発表、これはトレントの容量2,730MWのコンバインドサイクルガスベースのプラントに電力を供給することを目的としている。

- 2025年5月に、GAILはダブホルターミナルの拡張計画を明らかにし、2031年から32年までにその生産能力を年間1250万トンに増加させた。

- 2025年5月に、カタール政府は、2030年までにLNG貨物の取引量を3,000万から4,000万トンに増やすためにLNG生産を拡大する計画を発表しました。同国のLNG生産能力は1億6,000万トンに増加すると予想されています。

- 2025年4月に, ウッドサイド・エナジーは、ルイジアナ州における175億ドルのLNGプロジェクトの開発を承認した。この開発により、ウッドサイドは2030年までに約2,400万トンのLNGを供給できるようになります。

投資分析と機会

発展途上国は市場に重要な投資機会を提供しています。

- 2025年3月、ベンチャー・グローバルは、ルイジアナ州LNG基地を北米最大のLNG基地にアップグレードするための180億ドルを投資する拡張計画を発表した。さらに同社は、米国のプラクミンズ工場に24編成の列車を追加することで、同工場の生産能力を45MTPAに拡大することも提案した。

- 2024年12月、Cheniere Energy, Inc.は、米国テキサス州にあるコーパスクリスティステージ3液化プロジェクト(「CCLステージ3」)の最初のトレインからLNG生産を開始します。このプラントは2025年第1四半期までに稼働開始する予定です。

レポートの範囲

世界の液化天然ガス市場レポートは、市場に関する詳細な洞察を提供します。主要企業などの重要な側面に焦点を当てています。さらに、このレポートは地域の洞察と世界の市場動向とテクノロジーを提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長と衰退に寄与したいくつかの要因と課題が含まれています。

[J×bwfKw9pg]

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2032年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的時代 |

2019-2023 |

|

成長率 |

2025 年から 2032 年までの CAGR は 4.09% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別 · 液状化 · 再ガス化 |

|

用途別 · 発電 · 産業用 ・ 交通機関 ・ 居住の · その他 |

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、2024 年の市場規模は 1,670 億 6,000 万米ドルでした。

市場は、予測期間(2025年から2032年)にわたって4.09%のCAGRで成長すると予想されます。

産業セグメントは、予測期間にわたって市場をリードすると予想されます。

北米の市場規模は2024年に544億4,000万ドルとなった。

エネルギー需要の高まりとクリーンエネルギーへの移行が市場の成長を促進します。

市場のトッププレーヤーには、QatarEnergy LNG、Gas Authority of India Ltd (GAIL)、BP PLC などがあります。

世界市場規模は2032年までに2,272億8,000万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート