水素エネルギー貯蔵市場規模、シェアおよび業界分析、技術別(圧縮ガス貯蔵、液体水素貯蔵、物質ベースの貯蔵、地下バルク貯蔵)、形態別(固体、液体、ガス)、エンドユーザー別(電力会社および送電網事業者、産業、運輸、その他)、および地域予測、2025~2032年

主要市場インサイト

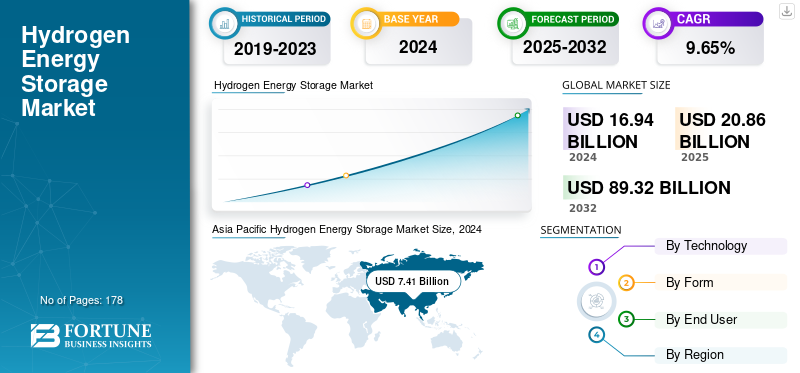

世界の水素エネルギー貯蔵市場規模は、2024年に169億4,000万米ドルと評価されています。市場は2025年の208億6,000万米ドルから2032年までに893億2,000万米ドルに成長すると予測されており、予測期間中に4.58%のCAGRを示します。アジア太平洋地域は、2024 年に 43.74% の市場シェアを獲得し、水素エネルギー貯蔵市場を独占しました。

水素エネルギー貯蔵は、余剰エネルギーを水素に変換して貯蔵し、その後クリーンな燃料として使用したり、発電に使用したりできる方法です。このシステムでは、多くの場合、太陽光や風力などの再生可能資源からの余剰電力が、電気分解などのプロセスを通じて水素を生成するために使用されます。水素はさまざまな形態 (圧縮ガス、液体、または化合物) で貯蔵され、その後、エネルギー需要が高まったときに燃料電池、内燃機関、または産業用途で利用できます。このアプローチは、低炭素エネルギーへの移行をサポートしながら、エネルギー システムの需要と供給のバランスをとるのに役立ちます。

NEL Hydrogen、Linde Plc、Engie、ITM Power は、市場の主要企業の一部です。 彼らの取り組みは、高度な電気分解技術による再生可能水素の生成と、高圧、極低温、固体ソリューションを使用した信頼性が高く拡張性の高い貯蔵システムの構築に重点を置いています。これらの企業は、水素貯蔵を産業、モビリティ、グリッドスケールのアプリケーションに統合することに多額の投資を行っており、再生可能エネルギーのバランスと削減が難しい分野の脱炭素化を可能にしています。 Nel ASA は、電解槽および水素インフラ技術の主要開発者として、水素エネルギー貯蔵業界で極めて重要な役割を果たしています。同社は、水の電気分解によるグリーン水素の生成に焦点を当てており、大規模な再生可能エネルギーを利用したアルカリおよび PEM システムの両方を提供しています。水素の発生。 Nel はまた、水素製造とモジュール式貯蔵および産業、輸送、エネルギー用途向けの燃料供給ソリューションを統合することで貯蔵分野にも貢献しています。効率性、拡張性、コスト削減を重視することで、エネルギーキャリアとしての水素の幅広い採用をサポートしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水素エネルギー貯蔵市場の重要なポイント

- 2024年の市場規模:169億4,000万ドル

- 2025年の市場規模:208億6,000万ドル

- 2032 年の予測市場規模: 893 億 2,000 万ドル

- CAGR: 2025 ~ 2032 年で 4.58%

- アジア太平洋地域は、2024 年に 43.74% のシェアを獲得し、水素エネルギー貯蔵市場を独占しました。

- 圧縮ガス貯蔵セグメントは、2024 年に 53.46% の市場シェアを占めました。

- 産業セグメントは、2024 年に 43.57% の市場シェアを占めました。

北米

北米は 2 番目に大きな地域市場として浮上し、2025 年には 62 億 3,000 万米ドルに達しました。

アジア太平洋地域

アジア太平洋地域は2024年に74億1,000万ドル相当の市場で主導的な地位を保った。

ヨーロッパ

欧州は市場で大きな存在感を維持し、2025 年にはその価値が 49 億 9 千万米ドルに達しました。

私たち。

2025 年の市場価値は 56 億 7,000 万ドルに達します。

日本

2025 年の市場価値は 13 億 2,000 万米ドルとなります。

続きを読む

市場ダイナミクス

市場の推進力

持続可能性への志向の高まり水素エネルギー貯蔵の需要を促進するエネルギー

持続可能なエネルギーへの世界的な移行による再生可能エネルギーの急速な拡大は、水素エネルギー貯蔵の重要な推進力となっています。国際エネルギー機関 (IEA) によると、太陽光発電と風力発電の大幅な増加により、再生可能電力の発電量は 2025 年までに世界全体の 35% に達すると予測されています。ただし、これらのエネルギー源は本質的に断続的です。太陽光発電は日中のみ発電し、風力発電は気象条件に依存します。このエネルギー生産と需要の不一致により、すぐに使用できない余剰電力が生じることがよくあります。水素貯蔵は、余剰の再生可能電力を電気分解によって水素に変換することで解決策を提供します。貯蔵された水素は後で電気に変換したり、さまざまな輸送や産業用途に直接使用したりできるため、クリーン エネルギーが無駄にならないようになります。野心的な再生可能エネルギー目標に取り組む国が増えるにつれ、変動する需要と供給のバランスをとる水素貯蔵能力が送電網の安定性とエネルギー安全保障にとってますます重要になっています。

業界全体で脱炭素化への需要が高まり、市場の成長を牽引

脱炭素化への世界的な移行は、水素エネルギー貯蔵のもう 1 つの主要な推進要因です。製鉄、セメント、化学などの重工業は、運輸部門と並んで、化石燃料に大きく依存しているため、脱炭素化が最も困難な業界の一つだ。国際再生可能エネルギー機関 (IRENA) は、水素が 2050 年までに世界の総エネルギー需要の最大 12% を賄えると予測しており、気候目標の達成における水素の重要性を強調しています。水素エネルギー貯蔵は、クリーンな水素を大規模に生成し、長期使用のために貯蔵できるようにすることで、これを可能にする中心的な役割を果たします。たとえば、再生可能電力から貯蔵された水素は電力を供給できます。燃料電池トラック、工業炉への供給、またはグリーンアンモニア生産の原料としての役割を果たします。この柔軟性により、水素貯蔵は、直接電化が現実的ではない分野で温室効果ガス排出量を削減するために不可欠な技術となり、それによって国内および国際的なネットゼロ目標をサポートします。

市場の制約

市場の成長を抑制する高い生産コストと保管コスト

水素エネルギー貯蔵の最大の課題の 1 つは、従来のエネルギー貯蔵方法と比較して、水素の製造と貯蔵のコストが高いことです。現在、電気分解によるグリーン水素の製造は依然として高価であり、これは主に電解槽と再生可能電力の投入が引き続き高価であるためです。国際エネルギー機関 (IEA) によると、2022 年のグリーン水素のコストは、電気料金と使用される技術に応じて、1 キログラムあたり 3 ~ 8 米ドルの範囲でした。対照的に、化石燃料ベースの水素 (灰色の水素) の価格は 1 キログラムあたり 1 ~ 2 米ドル程度であり、より競争力が高くなります。さらに、高圧タンク、液化施設、地下空洞などの貯蔵インフラには多額の投資が必要であり、大規模導入はさらに制限されます。技術革新と規模の経済によってコストが低下するまでは、この経済的障壁が広範な導入にとって大きな障害となるでしょう。

市場機会

市場に有利な機会を提供する送電網の信頼性を高める季節エネルギー貯蔵

水素は、従来の電池では実現が困難な、長期間および季節限定のエネルギー貯蔵を提供するユニークな機会を提供します。その間リチウムイオン電池は短期間のバランス調整に適していますが、通常は数時間しかストレージを提供しません。しかし、水素は地下の洞窟や加圧タンクに数週間、場合によっては数か月保存できるため、再生可能エネルギー生産における季節的なギャップを埋めるのに最適です。たとえば、ドイツは、太陽光発電と風力発電の季節変動のバランスをとるために、水素貯蔵のための地下塩の洞窟を調査しています。この機能により、再生可能エネルギーの普及率が高い国にとって、水素エネルギー貯蔵が重要な機会として位置づけられ、ネットゼロカーボン目標に向けて前進しながら送電網の信頼性を維持できるようになります。

市場の課題

市場の成長を抑制する効率の損失と技術的障壁

もう 1 つの大きな課題は、水素貯蔵サイクル全体にわたるエネルギー効率の損失です。再生可能電力が電気分解によって水素に変換され、貯蔵され、その後燃料電池またはタービンを使用して電力に再変換される場合、蓄電池システムの効率が 70 ~ 90% であるのに対し、往復効率は 30 ~ 40% まで低下する可能性があります。これにより、短期的なエネルギーバランスに対する水素の効率が低下し、特定の用途における競争力が制限されます。さらに、水素がパイプラインや貯蔵容器の材料脆化を引き起こす傾向があるなどの技術的障壁が、インフラ開発の複雑さとコストを増大させています。水素貯蔵が広く確実に普及する前に、これらの効率と安全性の問題は、継続的な研究とエンジニアリングの進歩を通じて解決する必要があります。

水素エネルギー貯蔵市場の動向

大規模水素プロジェクトの拡大で市場成長を加速

水素エネルギー貯蔵市場の注目すべき傾向は、大規模な水素ハブの台頭と、政府および民間投資家が支援するエネルギー貯蔵ソリューションプロジェクトへの投資の増加です。たとえば、米国エネルギー省は2023年に、超党派のインフラ法に基づいて地域のクリーン水素ハブを設立するために70億ドルを投資すると発表した。同様に、欧州もオランダの HyStock 地下水素エネルギー貯蔵システムなど、大規模な季節貯蔵の実証を目的としたプロジェクトを進めている。これらのプロジェクトは、小規模なパイロット プログラムから、送電網を安定させ、地域全体を脱炭素化できる実用規模のシステムへの移行を反映しています。インフラのスケールアップへの注目の高まりは、水素が将来のエネルギーシステムの中核として位置づけられるという長期的な傾向を浮き彫りにしている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

関税が市場に与える影響

料金は水素技術とインフラのコスト競争力に直接影響を与えるため、世界の水素エネルギー貯蔵市場の成長に対する関税の影響は重大です。電解槽、貯蔵タンク、燃料電池などの主要コンポーネントに輸入関税がかかると、特にコストに敏感な発展途上地域では、プロジェクトのコストが上昇し、導入が遅れる可能性があります。たとえば、ヨーロッパ、日本、または韓国の大手サプライヤーからの水素機器の輸入に大きく依存している国は、貿易障壁により設置費用の増加に直面する可能性があります。一方で、国内産業を保護し、地域のサプライチェーンを長期的に強化できる水素技術の現地製造を奨励するために、戦略的に関税を利用している政府もあります。しかし、過剰な関税措置は、世界的な協力を混乱させ、気候変動と再生可能エネルギーの目標を達成するために必要な水素貯蔵プロジェクトの規模拡大を遅らせる危険性がある。その結果、国内のイノベーションをサポートしながら手頃な価格を確保するための貿易政策のバランスをとることが、水素エネルギー貯蔵市場の持続可能な成長にとって重要です。

セグメンテーション分析

テクノロジー別

高圧で水素を貯蔵する能力が圧縮ガス貯蔵セグメントの成長を促進

市場は技術別に、圧縮ガス貯蔵、液体水素貯蔵、材料ベースの貯蔵、地下バルク貯蔵に分類されます。圧縮ガス貯蔵セグメントは、その比較的シンプルさと成熟度により市場を支配しており、2024 年には市場シェアの 53.46% を占めます。このアプローチでは、水素は特別に設計されたタンクまたは地下施設に、通常 350 ~ 700 bar の高圧で貯蔵されます。特に次のような用途に適しています。燃料電池自動車分散型エネルギー システムでは、迅速な燃料補給と機動性が不可欠です。

液体水素貯蔵はテクノロジーの点で最も急速に成長している分野であり、CAGR は 11.29% です。これには水素を約-253℃の極低温まで冷却することが含まれており、圧縮ガスと比較してはるかに高いエネルギー密度で液体の状態で貯蔵することが可能になります。このため、航空宇宙、海運、大規模エネルギー輸送など、コンパクトな保管が必要な用途にとって魅力的です。

フォーム別

ガスセグメントはそのシンプルな技術により市場を独占

形状に基づいて、市場は固体、液体、気体に分類されます。水素を気体の形で貯蔵することが主流の方法であり、2024 年には市場の 66.65% のシェアを占めます。気体水素の貯蔵は、高圧タンクや塩の洞窟などの地下地層に依存しています。液体や固体の貯蔵に比べて技術が簡単でコストが比較的低いため、給油ステーションや産業プロセスで広く導入されています。

液体水素貯蔵は最も急速に成長している分野であり、CAGR は 11.31% です。これには、水素を極低温レベルまで冷却して液体状態に凝縮することが含まれ、単位体積あたりの高いエネルギー密度が可能になります。このため、航空、海運、国境を越えた水素輸送など、スペースは限られているがエネルギー需要が高い用途にとって魅力的なソリューションとなります。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

産業分野の脱炭素化目標がこの分野の市場成長を後押し

市場はエンドユーザーごとに、公益事業、送電網事業者、産業、運輸などに分割されています。産業分野が主要なセグメントであり、2024 年には 43.57% のシェアを保持します。この分野では、水素エネルギー貯蔵は脱炭素化の実現と継続的なエネルギー供給の確保という二重の役割を果たします。鉄鋼、セメント、精製、化学などの多くの重工業は、安定した高温の熱に依存していますが、断続的な再生可能エネルギーではこれを達成するのが困難です。水素を貯蔵することで、産業界は石炭、天然ガス、石油に代わるクリーンな燃料をオンデマンドで利用できるようになります。たとえば、鉄鋼業界は直接還元鉄 (DRI) プロセスの原料として水素を積極的に検討しており、コークスを水素に置き換えることで排出量を削減しています。 IRENA によると、産業用水素の需要は 2050 年までに総水素消費量の 30% を超える可能性があり、生産と使用のバランスをとるために貯蔵ソリューションが重要になっています。さらに、エネルギー集約的なプロセスを行う産業は、燃料と原料の両方として機能する水素の能力から恩恵を受け、産業の基礎としての役割を強化します。脱炭素化。

電力会社および送電網事業者は、水素エネルギー貯蔵が太陽光や風力などの再生可能電源の変動を管理する戦略的ソリューションとして機能するため、CAGR 10.79% で市場で最も急速に成長しているセグメントです。短期間の平衡化に適した電池とは異なり、水素は長期および季節貯蔵が可能であり、需要が低い期間に生成された余剰電力が無駄にならないようにします。この貯蔵された水素は、ピーク需要時に電力に再変換できるため、送電網を安定させ、停電を防ぐことができます。ドイツや日本などの国々は、信頼できるエネルギー貯蔵量を確保するために大規模な地下水素貯蔵施設の試験運用を行っている。 IEAによると、再生可能エネルギーの普及が進み、2030年までに世界の電力の60%以上に達すると予測されており、エネルギー安全保障、送電網の柔軟性、カーボンフリーのバックアップ電力の強化を目指す電力会社にとって、水素貯蔵はますます重要になるだろう。

水素エネルギー貯蔵市場の地域別見通し

この市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの 5 つの主要地域にわたって地理的に調査されています。

Asia Pacific Hydrogen Energy Storage Market Size, 2024 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国、日本、韓国、オーストラリアにおける電解槽、燃料補給インフラ、および国家水素戦略への多額の投資に牽引され、水素エネルギー貯蔵市場で最大のシェアを保持しています。業界の推計によると、アジア太平洋地域のシェアは他の地域よりも大幅に高く、2024年には市場の約38.27%を占め、その価値は2024年には約74億1,000万米ドルに達するとされています。これは、水素の生産と貯蔵能力の両方の急速な展開を反映しています。鉄鋼や化学などの分野からの強い産業需要と、規模拡大に向けた政府のロードマップ緑色の水素供給がこの地域の優位性の主な理由です。中国、インド、日本などの主要国の市場価値は、2025 年にそれぞれ 38 億 2,000 万米ドル、10 億 7,000 万米ドル、13 億 2,000 万米ドルになります。

米国とカナダが主導する北米は市場で 2 番目に主要な地域であり、2025 年の推定収益は 62 億 3,000 万米ドル、予測年の CAGR は 9.39% と予測されています。この地域の成長は、生産と貯蔵プロジェクトの両方を刺激する水素ハブへの主要な政策的奨励金と資金提供によるものです。米国エネルギー省の地域クリーン水素ハブ プログラムは、クリーン水素の生産税額控除とともに、選ばれたハブに約 70 億米ドルを割り当て、強固なプロジェクト パイプラインを支え、民間資本を呼び込んでいます。これらの取り組みにより、中大規模ストレージ ソリューションにおけるこの地域の地位が強化されます。米国は 2025 年に 56 億 7,000 万ドルの市場を保有します。

ヨーロッパも市場で大きな存在感を示しており、2025 年の推定収益は 49 億 9,000 万米ドルと見込まれています。この地域の成長は、産業の脱炭素化に向けた強力な規制の取り組みと、電解槽の能力と地下貯蔵試験への多額の初期投資によって推進されています。最近の業界調査によると、欧州は発表されている世界の電解槽プロジェクト容量の約32%で電解槽プロジェクトの導入量をリードしており、これはサプライチェーン活動の集中、需要側のインセンティブ、季節貯蔵や洞窟貯蔵のデモンストレーションを含むパイロット貯蔵プロジェクトを反映している。英国、ドイツ、フランスなどの主要国は、2025年に6.8億ドル、11.0億ドル、8.3億ドルの市場を保有します。

中東とアフリカも市場で注目すべき地位を占めており、豊富な太陽光と風力資源、大規模なグリーン水素輸出プロジェクト(NEOM/ACWAなど)、プロジェクト発表数の増加により、水素貯蔵にとって戦略的に重要な地域となっている。これらの要因により、世界の水素プロジェクトパイプラインにおけるこの地域のシェアが向上しました。地元での普及は依然として拡大しているものの、シンクタンクの追跡調査によると、MENAのプロジェクト数は2024年末までに数十件から100件以上に急増し、その多くはグリーン水素イニシアチブとして分類されている。 この成長により、中東は、輸出および国内産業を対象とした水素製造および関連貯蔵ソリューションの急速に拡大する市場として位置づけられています。中東およびアフリカ市場は、2025 年に約 10 億 5,000 万米ドルと評価され、GCC 諸国は 2025 年に 4 億 8,000 万米ドルを占めます。

現在、ラテンアメリカが世界の水素貯蔵市場に占めるシェアは、アジア太平洋、北米、ヨーロッパに比べて小さい。しかし、この地域は、優れた再生可能資源を持つ国々が牽引し、成長の可能性を示しています。例えばチリは、電解槽の能力を拡大する国家戦略を実施しており、2022年から2024年の間に野心的な目標が報告されている。チリは地域のリーダーとして広く認識されており、近隣の貯蔵および輸出インフラに対する強い関心を裏付けている。計画されたプロジェクトが建設段階に移行するにつれて、この勢いはラテンアメリカの市場シェアを大幅に拡大する可能性があります。

競争環境

主要な業界関係者

主要企業は効率的な電力システムをサポートする製品ソリューションの進歩に注力

ABB、イートン、シーメンス、シュナイダーエレクトリック、GEなどが、水素エネルギー貯蔵市場で活動する主要企業です。 ABB は、より柔軟で効率的な電力システムへの移行をサポートするために、水素エネルギー貯蔵技術を進歩させる先駆者です。その主要なマイルストーンの 1 つは、機械技術とパワー エレクトロニクス技術を組み合わせてミリ秒以内に故障電流を遮断する、世界初のハイブリッド高電圧 DC (HVDC) サーキット ブレーカーの開発です。このイノベーションは、大規模な電力網の統合に不可欠な複数端子 HVDC グリッドを実現するために非常に重要です。再生可能エネルギー洋上風力発電所などのエネルギー源。 ABB は、ブレーカー速度の向上、エネルギー損失の削減、コンパクト性の向上に重点を置いて、研究開発に多額の投資を続けています。同社はまた、電動モビリティ、マイクログリッド、データセンターのアプリケーションを対象としたソリッドステート DC ブレーカー ソリューションにも取り組んでおり、高電圧送電と低電圧産業分野の両方で信頼性の高い DC 保護に対する需要の高まりに応えています。

プロファイルされた主要な水素エネルギー貯蔵会社のリスト

- Linde plc (Ireland)

- Air Liquide (France)

- Air Products & Chemicals, Inc. (U.S.)

- ENGIE (France)

- Plug Power Inc (U.S.)

- ITM Power (U.K.)

- Nel Hydrogen (Norway)

- Iwatani Corporation (Japan)

- Chart Industries (U.S.)

- Worthington Industries Inc (U.S.)

- Luxfer Holdings plc (U.K.)

- Hexagon Composites ASA (Norway)

- INOXCVA (India)

- Steelhead Composites Inc (U.S.)

- FuelCell Energy, Inc. (U.S.)

主要な産業の発展

- 2025 年 9 月には、CPS Energyは、ERCOT市場でProEnergyから4つの天然ガス発電所を13億8,700万米ドルで購入することに合意した。合計 1,632 GW の容量を持つこれらの最新のピーク施設は、ハリス郡、ブラゾリア郡、ガルベストン郡にあります。これらの資産は二元燃料対応であるため、CPS Energy は炭素排出量を削減するために将来的に水素混合物に移行する柔軟性が得られます。

- 2025 年 8 月には、Energy Vault は、ナパバレーにある 293MWh カリストガ レジリエンス センターにより、カリフォルニアの卸電力市場への参加承認を獲得しました。 CPUC によって承認されたこのプロジェクトは、水素燃料電池とリチウムイオン電池を組み合わせたものです。バッテリー山火事関連の停電やその他の混乱時にバックアップ電力を提供するシステム。この承認は、新たに署名された相互接続契約とともに、配電設備のアップグレード完了後に施設がグリッドサービスを提供できる準備が整っていることを確認します。

- 2025 年 7 月には、マスダールはドイツのEnBWと覚書を締結し、ヨーロッパ全土でエネルギー貯蔵、洋上風力発電、グリーン水素生産プロジェクトに協力する。この協定はベルリンでの第1回UAE・ドイツビジネス評議会会議中に署名され、ドイツと英国での蓄電池、北海とバルト海での洋上風力発電開発、グリーン水素ベンチャーの可能性に関する協力を概説している。このパートナーシップは、他の再生可能技術も考慮しながら、クリーン エネルギーのイノベーションを推進し、削減が困難な分野での脱炭素化を支援し、ヨーロッパのエネルギー安全保障を強化することを目的としています。

- 2025 年 1 月に、アルストム グループの HELION Hydrogen Power は、M Reformer と提携して、自社の高出力燃料電池とメタノール由来の水素との適合性をテストしました。プロジェクトの一環として、HELION はバルセロナ近郊の同社サイトにある M Reformer の E-NOMAD システムに統合される 100kW の燃料電池を供給します。このデモンストレーションは、次のような液体水素キャリアの可能性を示すことを目的としています。メタノールオンサイトのエネルギー貯蔵を強化します。 HELION によれば、この提携は、マルチベクトル水素ソリューションを開発し、顧客の貯蔵制限に対処する戦略をサポートします。

- 2024 年 12 月に、三菱パワー・アメリカズは、子会社のMHI水素インフラストラクチャーを通じて、ボードマン水素ハブ・プロジェクトの太平洋岸北西部水素協会と受領者契約を締結した。この契約は、現在第 1 段階にある DOE の H2Hubs プログラムに基づく米国の 7 つの地域水素ハブの 1 つとしての PNWH2 の役割をサポートします。このマイルストーンはプロジェクト開発を強化し、連邦資金へのアクセスを確保し、地域でのクリーンな水素の導入を推進します。 MHI H2I は、三菱の水素技術を応用して DOE のクリーン エネルギー目標の達成を支援し、全国的な水素ネットワークの構築に貢献します。

レポートの範囲

このレポートは市場に関する詳細な洞察を提供し、主要企業などの主要な側面に焦点を当てています。さらに、市場のトレンドとテクノロジーに関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長と衰退に寄与したいくつかの要因と課題が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と区分

属性 | 詳細 |

学習期間 | 2019-2032 |

基準年 | 2024年 |

推定年 | 2025年 |

予測期間 | 2025~2032年 |

歴史的時代 | 2019~2023年 |

成長率 | 2025 年から 2032 年までの CAGR は 9.65% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | テクノロジー別

|

フォーム別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によれば、2024 年の市場規模は 193 億 7,000 万米ドルと推定されています。

市場は、予測期間(2025年から2032年)にわたって9.65%のCAGRを記録する可能性があります。

エンドユーザー別では、産業分野が市場をリードしています。

アジア太平洋地域の市場規模は、2024 年に 74 億 1,000 万米ドルと推定されています。

再生可能エネルギー導入の増加が市場の成長を促進する重要な要因です。

市場の主要企業には、NEL Hydrogen、Linde Plc、Engie、ITM Power などがあります。

世界市場規模は、2032 年までに評価額 415 億米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 178

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート