水素コンプレッサー市場規模、シェア及び業界分析:タイプ別(往復動式と遠心式)、用途別(発電所、水素充填ステーション、工業炉、石油化学・化学、製薬、石油・ガス、その他)、地域別予測(2026-2034年)

水素コンプレッサー市場サイズ

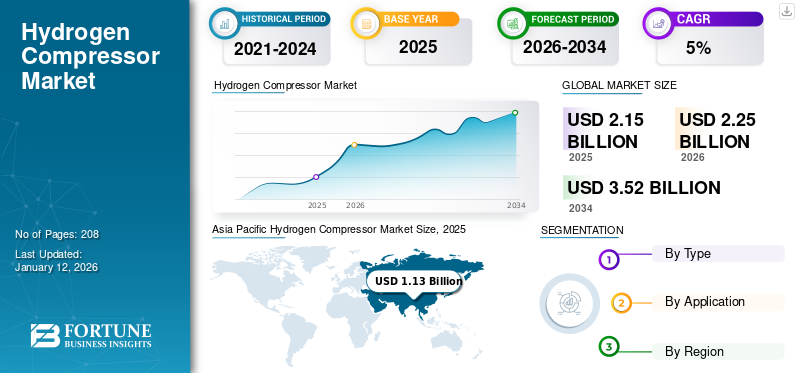

世界の水素圧縮機市場規模は、2025年には21億5,000万米ドルと推定されました。市場は2026年の22億5,000万米ドルから2034年には35億2,000万米ドルに拡大し、予測期間中に5.77%の年平均成長率(CAGR)で成長すると予測されています。アジア太平洋地域は2025年に52.81%のシェアを占め、世界市場をリードしました。

水素コンプレッサーは、貯蔵や輸送を目的として水素ガスの圧力を高めるために設計された装置である。圧縮された水素ガスは未圧縮の水素ガスよりも占有スペースが少なく、輸送が容易であるため、水素コンプレッサーは水素燃料産業にとって重要である。水素圧縮ユニットの開発は、水素を安全かつ効率的に貯蔵・輸送することを可能にするため、この移行において極めて重要な役割を担っている。世界的に見ると、水素技術の開発は近年勢いを増している。

COVID-19が水素コンプレッサー市場に与えた影響は中程度であった。多くのエンドユーザー産業における水素消費が阻害されたためである。これは、原材料サプライチェーンの混乱、労働力の不足、社会的距離確保の規範による活動制限が原因であり、水素および水素コンプレッサーを必要とする多くの産業の操業停止につながった。パンデミックと社会的距離確保措置により、 これらのコンプレッサーの需要は数か月間ほぼ停滞し、市場に悪影響を与えた。

パンデミックの課題にもかかわらず、世界各国の政府はネットゼロ排出目標達成に向け、水素インフラやその他のクリーンエネルギープロジェクトへの投資を継続している。水素評議会によれば、世界中で131件の水素関連プロジェクトが発表され、総数は359件に達し、2030年までにバリューチェーン全体で約5,000億米ドルの投資が見込まれています。これらの取り組みは、水素コンプレッサー市場の成長を促進すると期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の水素圧縮機市場インサイト

グローバル展開を視野に入れる日本企業にとって、水素圧縮機市場はエネルギー転換への取り組みが加速する中で、革新的な圧縮技術と高信頼性が求められる重要分野として注目されています。水素インフラの高度化が進む現在、多様な用途で安全性・効率性・持続可能性を強化するニーズが高まっており、日本市場の特性を踏まえた先進的な圧縮ソリューションへの需要は着実に拡大しています。これにより、グローバル戦略を推進する企業にとって大きな成長機会が生まれています。

水素コンプレッサー市場の動向

燃料電池電気自動車(FCEV)の需要増加が市場成長を牽引

燃料電池電気自動車(FCEV)は、炭素排出量削減のため従来型燃料車に代わる選択肢として市場で注目を集めています。バッテリー式電気自動車(BEV)など他のゼロエミッション代替手段と比較して航続距離が長いことから、FCEVの普及を加速させる様々な研究開発活動が進行中です。多様なエンドユーザー産業における水素需要の高まりが市場成長を促進

無料サンプルをダウンロード このレポートについて詳しく知るために。

水素コンプレッサー市場の成長要因

多様なエンドユーザー産業における水素需要の高まりが市場成長を促進

水素は、石油化学、化学、冶金、電子機器製造、その他の産業において、様々な製品の生産に不可欠な要素の一つです。石油化学および化学プロセスでは、水素化、脱硫、アンモニア合成、メタノール製造などの工程で大量の水素を必要とします。したがって、これらの産業における水素需要の高まりに対応するため、施設内での水素の製造、貯蔵、輸送時に必要な圧力レベルを維持するための水素コンプレッサーの需要が急増しています。

さらに、人口増加、都市化、包装・自動車産業などの拡大により、石油化学・化学産業は急速に成長しています。欧州化学工業評議会によると、石油化学製品を含む世界の化学品売上高は、2019年の約4,109億米ドルから2022年には約6,423億米ドルに増加しました。したがって、生産量の増加に支えられた化学品の販売急増は、大量の水素を必要とし、さらに水素コンプレッサー市場の成長につながっています。

水素推進に向けた政府主導の取り組みが市場成長を牽引

世界的な人口増加、産業活動、電力生産の拡大により、地球規模の温室効果ガス排出量は継続的に増加しています。国連加盟国は、2030年までに炭素排出量を2010年比45%削減し、2050年までにネットゼロ排出を達成することで地球の気温上昇を2℃以内に抑えることを決定しました。2030年までに2010年比45%削減し、2050年までにネットゼロ排出を達成することを決定した。世界各国の政府は温室効果ガス排出の抑制とクリーンエネルギーソリューションの推進に向け、数多くの施策と措置を講じている。

その取り組みの一つが、輸送、定置型発電、工業プロセスなど様々な分野における水素の応用である。インド、米国、中国などの国々は、水素利用を促進し、さらに水素コンプレッサーの需要を創出するため、水素インフラ開発に向けた様々な補助金、政策、資金プログラムを提案している。例えば中国では、第14次五カ年計画(2021-2025年)において水素政策が打ち出された。正式名称は「第14次五カ年計画(経済社会発展と長遠目標に関する計画)」である。「第14次産業グリーン発展五カ年計画」では、水素技術革新の推進と産業脱炭素化のためのインフラ強化に戦略的焦点を当てる方針が示されている。

さらに欧州委員会は、水素を様々な分野の脱炭素化ソリューションとして段階的に活用する戦略を策定している。目標として、2024年までにEU域内に少なくとも6GWの再生可能水素電解装置を設置し100万トンの水素を生産すること、2030年までに40GWを設置し1,000万トンの水素を生産することが掲げられている。同様に、他の国々も水素によるネットゼロ排出目標達成に向けた戦略を策定しており、これが水素コンプレッサー市場の拡大をさらに推進している。

抑制要因

水素圧縮に関連する高コストが市場成長を抑制

水素圧縮システムには、設備購入、設置、インフラ整備を含む多額の先行投資が必要です。その一つが水素圧縮設備の初期調達コストであり、これは水素圧縮コストの約30~40%を占めます。圧縮機は水素ガスを効果的に扱うため、厳格な安全基準と技術仕様を満たす必要があり、これには特殊な材料や設計技術の使用が不可欠となる場合が多いのです。

さらに、水素ガスの比較的低い粘度と高い拡散性は圧縮に特有の課題を提示し、これらの条件下で効率的かつ信頼性高く作動できる先進的な圧縮技術が必要となる。加えて、圧縮機はガスを圧縮・冷却し、貯蔵・輸送のために5,000~10,000 psiまで加圧するため、生産される水素1kgあたり1~3米ドルが追加コストとして発生する。こうした特殊機器の開発・製造には通常、より高い製造コストが伴い、水素圧縮システム全体の費用増要因となる。

さらに、水素生産インフラには、水素製造施設、貯蔵システム、輸送ネットワーク、充填ステーションの建設が含まれる。信頼性の高いサプライチェーンと水素燃料の入手可能性を確保するには包括的な水素インフラの構築が不可欠だが、これには多額の資本支出も伴う。さらに、既存インフラの改修や新規施設建設への追加投資が必要となる場合があり、関係者のコスト増を招きます。こうしたコストは、特に代替エネルギーソリューションと比較した場合、水素ベース技術への移行を検討する企業や産業にとって障壁となることが判明しています。

水素コンプレッサー市場のセグメント分析

タイプ別分析

多様な用途により往復動式セグメントが市場をリード

タイプ別では、市場は往復動式と遠心式に区分される。

往復動式セグメントは現在市場を支配しており、予測期間中も水素コンプレッサー市場で最も速い成長率を示すと予想される。これらのコンプレッサーは、幅広い水素流量と吐出圧力を管理できる能力から水素産業で好まれる。エネルギー消費効率に優れ、他タイプの圧縮機よりも寿命が長い。往復動式圧縮機は、研究室や燃料電池車など小規模な水素製造用途に最適である。このため、往復動式圧縮機への需要は世界的に増加傾向にある。

遠心式水素圧縮機は、比較的低い圧縮比で大量のガス流量を効率的に処理できる特性から、予測期間中に大幅な成長が見込まれます。これにより、連続的かつ高圧の水素圧縮を必要とする用途に最適です。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

石油化学・化学分野における幅広い応用基盤がセグメント成長を促進

用途別では、市場は発電所、水素充填ステーション、工業炉、石油化学・化学、製薬、石油・ガス、その他に分類される。

石油化学・化学セグメントは水素コンプレッサー市場で最大のシェアを占めています。水素はアンモニア、メタノール、その他の化学物質の製造に広く使用されており、産業分野における水素圧縮ユニットの活用が注目を集めています。さらに、化学・石油化学産業への投資が急増し、最終製品のグローバル需要に応えるために各国間で外国直接投資(FDI)が増加しているため、今後数年間で市場シェアをリードすると予測されています。

燃料電池車の商業化に向けた研究開発が活発化しているため、水素ステーションは今後数年間で最も速い成長率が見込まれています。これらの車両は水素燃料電池を動力源としており、その稼働には高圧水素ガスが必要です。したがって、水素ガスを高圧化し、効率的な貯蔵と燃料電池スタックへの供給を可能にするために水素圧縮機が求められます。スタック内では電気化学反応が起こり、電気が生成されます。

地域別分析

地理的に、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場調査を実施しました。

Asia Pacific Hydrogen Compressor Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界の水素圧縮機市場を支配している。同地域は水素の最大の生産地かつ消費地である。石油化学、化学、石油・ガスなどの産業で著しい成長が見られ、これらは水素ガスの主要な消費分野である。その結果、これらの産業における水素圧縮装置の需要が増加している。さらに、日本、韓国、中国は水素燃料電池技術とインフラの開発に多額の投資を行っており、これが同地域の市場成長を牽引している。

北米、特に米国では、近年水素圧縮技術が著しい成長を見せています。米国政府は水素をクリーンエネルギー源として承認し、水素インフラ整備に投資している。米国における主要な取り組みの一つが、エネルギー省(DOE)傘下の水素・燃料電池技術局(HFTO)である。HFTOは水素・燃料電池技術の開発と、関連する研究・開発・実証プロジェクトの支援を重視している。

欧州では、水素の新技術・新用途開発をリードする企業や国が多数存在する。欧州の様々な企業も水素技術とインフラに投資している。例えば、2024年6月には欧州委員会が、ドイツによる約32億5000万米ドル規模の水素コアネットワーク(HCN)構築計画を承認した。この取り組みはEUの水素戦略および「Fit for 55」パッケージの一環であり、欧州全域における再生可能水素インフラの整備加速を目的としている。

主要業界プレイヤー

主要プレイヤーは製品能力の拡大と新製品開発に注力

世界市場は、少数のグローバルプレイヤーと多数の中小規模プレイヤーで構成されています。主要プレイヤーには、シーメンス、三菱パワー、ノイマン&エッサーグループ、アトラスコプコAB、ハウデン・グループ、インガーソル・ランドが含まれます。主要企業が市場シェアの半分以上を占め、残りのシェアは様々な用途向けの地域・ローカルプレイヤーが保持しています。新製品開発は主要企業が採用する主要な市場戦略である。例えばピュア・エナジー・センター(PEC)は、低圧・高圧コンプレッサーの開発、製造、設計、設置をグローバルに展開している。同社は水素圧縮ユニット向けサービス・製品を世界的に提供し、エネルギー貯蔵、再生可能エネルギー、化学、石油・ガス、製造、水素充填ステーション、その他用途など多様な産業をターゲットとしている。

主要水素圧縮機メーカー一覧:

- Siemens (ドイツ)

- 三菱パワー(日本)

- ノイマン・アンド・エッサー・グループ (ドイツ)

- アトラスコプコAB (スウェーデン)

- ハウデン・グループ (英国)

- インガーソル・ランド (米国)

- ピュア・エナジー・センター (英国)

- ヘルビガー (スイス)

- クック・コンプレッション (米国)

- ハイコンプ社 (米国)

- サンダイン(米国)

- ハイパーバリック(スペイン)

- メーラー・コンプレッション社(ドイツ)

- PDCマシーンズ(米国)

- ベイカー・ヒューズ(米国)

- SIAD マッキネ・インピアンティ S.p.A. (イタリア)

- サイラス S.A. (ギリシャ)

- ブルクハルト・コンプレッション AG (スイス)

- アリエル・コーポレーション (米国)

- フルイトロン (米国)

- HYDRO-PAC, INC. (米国)

- HyET Group (オランダ)

- Lenhardt & Wagner GmbH (ドイツ)

主要な業界動向:

- 2024年1月- アトラスコプコは、様々な産業向けの高圧オイルフリーコンプレッサーおよびブースターを専門とするハイコンプの買収を発表した。ハイコンプは米国ユタ州ソルトレイクシティに本社を置き、従業員37名、2023年の売上高は約800万米ドルである。買収対象企業は高圧オイルフリーコンプレッサー分野でも豊富な専門知識を有しており、これによりアトラスコプコの製品ライン拡充が図られる見込み。

- 2024年1月- ハイパーバリック社は欧州市場での存在感強化を目的に、1月30日から2月2日にかけて開催された「HyVolution」展示会に出展。同展示会は欧州水素産業の基幹イベントであり、 この展示会には、20 カ国から 100 以上の出展者が集まり、世界各国の政府、機関、企業の代表者も参加します。

- 2023年10月 - Cook Compression の親会社である Dover は、Genisys Controls LLC の子会社である FW Murphy Production Controls の買収を発表しました。買収額は約 5 億 3000 万米ドルでした。買収後、FW Murphy Production Controls は、Dover Corporation のポンプおよびプロセスソリューション部門の一事業体である Dover Precision Components の一部として事業を開始しました。

- 2023年6月 - インガーソル・ランドは、チャート・インダストリーズからハウデン・ルーツを約3億米ドルで買収することに合意しました。ハウデン・ルーツは、低圧圧縮および真空技術のリーディングプロバイダーの一つです。当時、ルーツの収益は約1億1500万米ドルで、強力なアフターマーケットビジネスモデルを支える確立された設置ベースを有していました。

- 2022年1月- アリエル・コーポレーションと、往復動式ガス圧縮機部品技術の有力プロバイダーであるホービガーは、将来の水素モビリティ市場における水素圧縮ニーズを満たすノンルーブ圧縮機ソリューションを提供するための合意に達したと発表した。これらのソリューションは、公共交通機関、大型フリート車両、 民間トラック会社、列車、船舶など、様々な高圧・大容量の車両燃料供給用途に適しています。

レポートのカバー範囲

本グローバル市場調査レポートは、貴重な洞察、事実、業界関連情報、競争環境、過去データを提供することで、業界全体の包括的な評価を実現します。様々な方法論とアプローチを採用し、明快な仮説と見解を導き出し、グローバル市場分析を構築します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.77% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ、アプリケーション、地域別 |

|

セグメンテーション |

タイプ別

|

|

アプリケーション別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の世界市場規模は21億5,000万米ドルに達すると予想されています。

予測期間中、世界市場は 5.77% の CAGR で成長すると予想されます。

アジア太平洋地域の市場規模は2025年に11億3000万米ドルに達すると予想されています。

タイプに基づいて、往復したセグメントがグローバル市場でリードしています。

世界の市場規模は2034年までに35億2000万米ドルに達すると予想されています。

主要な市場ドライバーは、最終的に水素の需要を高める正味のゼロ排出量を達成するための政府の努力の高まりです。

市場のトッププレーヤーは、シーメンス、三菱パワー、ノイマン&エッセルグループ、アトラスコッコABです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 208

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート