注射ペン市場規模、シェアおよび業界分析:タイプ別(従来型およびスマート)、用途別(使い捨ておよび再利用可能)、アプリケーション別(糖尿病、自己免疫疾患、ホルモン疾患など)、エンドユーザー別(病院およびASC、専門クリニック、在宅医療環境など)、および地域予測、2026年から2034年

主要市場インサイト

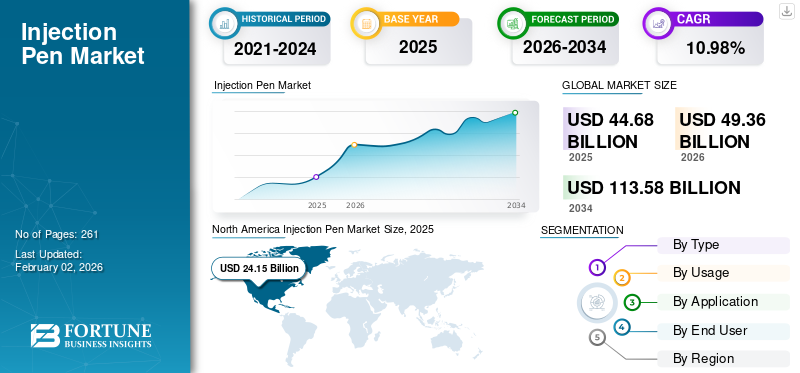

世界の注射ペン市場規模は2025年に446億8000万米ドルと評価された。市場は2026年の493億6000万米ドルから2034年までに1135億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.98%を示すと予測されている。北米は2025年に54.06%の市場シェアを占め、注射ペン市場を支配した。

注射ペンは、患者集団の皮下に注射可能な薬剤を投与するように設計されたデバイスを指します。糖尿病、自己免疫疾患などの慢性疾患の有病率の上昇により、注射ペンなどの薬物送達デバイスの需要が高まっています。患者数の増加と Bluetooth 接続などの技術進歩により、これらの製品の需要がさらに高まり、その導入率に貢献しています。

- たとえば、国際糖尿病連盟 (IDF) が発表した 2025 年のデータによると、世界中で約 5 億 8,900 万人の成人が糖尿病を患っています。

さらに、特に先進地域における高齢化人口の増加と有利な償還政策も、これらのデバイスの需要の増加に寄与する追加要因の一部です。これは、イーライリリー アンド カンパニー、ノボ ノルディスク A/S などの著名なプレーヤーによる研究開発活動の増加と相まって、世界市場の成長に貢献すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

注射ペン市場の主なポイント

- 2025年の市場規模:446億8000万米ドル

- 2026年の市場規模:493億6000万米ドル

- 2034年までの市場規模予測:1,135億8,000万米ドル

- 年平均成長率:2026年~2034年で10.98%

- 北米は2025年に54.06%の市場シェアを獲得し、注射ペン市場を席巻した。

- 従来型セグメントは、2026年には94.39%のシェアを占め、市場を席巻すると予測されている。

- 使い捨て製品分野は、2026年には市場の87.90%を占めると予想されている。

北米

北米は2025年に241億5000万米ドルの収益を上げ、強固な医療インフラと医薬品投与機器への需要の高まりに支えられ、2026年には267億3000万米ドルに達すると予測されている。

ヨーロッパ

欧州は2025年に115億2000万米ドルの規模に達し、医療投資の拡大と注射剤療法の普及拡大を背景に、2026年には127億3000万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域の市場規模は2025年には58億5000万米ドルに達し、医療へのアクセス改善と慢性疾患の罹患率増加に支えられ、2026年には64億5000万米ドルに成長すると予測されている。

私たち

慢性疾患の高い罹患率と先進的な注射技術の普及を背景に、市場規模は2026年には推定244億4000万米ドルに達すると予測されている。

日本

高齢化、医療費の増加、自己投与型薬剤送達ソリューションへの需要の高まりに支えられ、市場は予測期間中、着実な成長を遂げると予想される。

続きを読む

日本の注入ペン市場インサイト

日本の注入ペン市場は、糖尿病や自己注射治療における投薬の利便性向上、投与精度の確保、患者の生活の質向上を背景に、医療現場と家庭での導入が拡大している重要市場です。特に日本市場では、投与量の正確性、針の安全性・痛み軽減、操作の簡便性、耐久性と衛生管理、医療規格への適合が重視されます。また、デジタル記録連携による投薬管理、注入速度・圧力の最適化、使いやすいデザイン、再利用防止機能、患者教育のサポート、医療データとの統合なども市場競争力を支える要素です。安全性と操作精度が事業価値として評価される日本において、注入ペンは治療の効果と患者の利便性を同時に高める戦略的市場として、今後も技術革新と導入拡大が期待されています。

市場動向

市場の推進力

慢性疾患の有病率の増加が市場の成長を促進

自己免疫疾患やホルモン疾患などの慢性疾患の罹患率が急増しているため、正確で頻繁な、生涯にわたる注射を必要とする患者の入院が増加しています。これがその後、これらのデバイスの普及率を押し上げています。

- たとえば、ファイザー社が発表した2022年のデータによると、米国では約150万人が関節リウマチを患っていると報告されている。

さらに、高齢者人口の増加は患者数の増加を支える重要な要因となっており、世界的にこれらの機器の需要がさらに高まっています。これは、革新的なプレフィルド GLP-1 およびインスリン注射剤の発売に向けた研究開発活動に対する主要企業の注目の高まりと相まって、その導入率を後押しすると考えられます。

したがって、上記の要因と、大手企業が新しいデバイスを発売するための研究開発活動にますます注力していることにより、採用率が上昇し、それによって世界の注射ペン市場の成長を支援すると予想されます。生物製剤の採用の増加とバイオシミラーペン型注射器による投与は、業界の拡大を促進するとさらに期待されています。

市場の制約

市場の成長を妨げる高度なデバイスに伴う高コスト

これらの薬剤送達システムは、正確さ、アクセスしやすさ、自己注射可能性などの利点により、需要が高まっています。しかし、技術的に進歩したデバイスに関連するコストが高いため、特にメキシコ、南アフリカ、インドなどの発展途上国では、これらのデバイスの普及率が妨げられることが予想されます。

Bluetooth 接続、再利用可能なカートリッジ、線量追跡などのスマート機能と高級素材をこれらの先進的なデバイスに統合すると、コストが上昇し、これらの製品の採用率がさらに制限されます。

- たとえば、diaTribe Foundation が発行した 2025 年のデータによると、InPen スマート インスリン ペン システムの価格は約 549.0 米ドルであると報告されています。

さらに、認知度の低さ、不適切な償還ポリシー、価格の壁、その他の要因により、特に新興国では先進デバイスの市場普及がさらに遅れています。これらの製品のコストの上昇により、患者、特に生涯にわたる注射が必要な患者の治療費がさらに増加します。

したがって、不適切な償還ポリシー、コストの増加などが、市場の成長を妨げると予想される重要な要因の一部です。

市場機会

これらの製品の技術進歩により有利な機会が生まれる

注射ペン業界では、技術の進歩をこれらの製品に組み込むことがますます重視されています。患者の間で在宅ケアベースの治療療法への優先的な移行が急増しているため、新しいデバイスを開発するための研究開発活動が活発化しています。 EHR と統合され、患者履歴を追跡するスマート注射ペンなどの技術の進歩により、患者集団におけるこれらのデバイスのアクセスしやすさと普及率が拡大しています。

これらの技術的に高度な製品は、コネクテッド ケアとソフトウェア分析の統合を重視する著名な企業に有利な機会をもたらしています。このような措置により、これらのデバイスの普及率がさらに高まることが予想されます。

- 2022 年 3 月、ノボ ノルディスク A/S を設立スマートインスリンペン英国で増加する糖尿病患者に対応することを目的としています。

市場の課題

市場拡大を妨げる代替配送方法

患者の間では、アクセシビリティ、自己注射のしやすさなど、注射器ペンに関連する利点の数が増加しています。しかし、経口治療、埋め込み型システム、経皮治療などの代替薬剤送達システムの出現により、市場の従来の製品に大きな課題が生じています。

製薬メーカーは、患者のアドヒアランスとさまざまな用途の快適性を向上させる代替製品の開発にますます注力しているため、患者の好みは従来のペン型治療から経口ベースの治療などに移ってきています。さらに、パッチなどの非侵襲的投薬システムの技術進歩も、これらの代替製品への移行につながる要因となっています。

- たとえば、Dove Medical Press Ltd. が発行した 2025 年のデータによると、現在注射療法を受けている患者の約 75% ~ 100% が経口薬への切り替えを希望していると報告されています。

その他の顕著な課題

- 厳しい規制要件と長い製品承認スケジュール

- サプライチェーンの混乱がデバイスの生産と流通物流に影響を与える

注射ペン市場動向

ホームケア設定の優先順位をデバイスの需要を促進するためにシフト

利便性、快適性の向上、個別化されたケア、費用対効果の高い治療法などの利点により、病院や診療所から在宅医療環境への移行が進んでいます。

この変化により、これらのデバイスの需要が高まり、それによって著名な企業が遠隔監視製品などの技術的に高度なデバイスの開発に注力するようになりました。自己注射可能な装置、その他。これにより、世界中の在宅医療現場での注射ペンの採用がさらに促進されることが予想されます。

- たとえば、2025 年 10 月に、ファーマジェットは、家庭用の独自の無針自己注射ペンのスイートを含む無針注射ポートフォリオの開発を開始しました。

その他の顕著な傾向

- 統合医薬品デバイスソリューション向けの製薬会社とデバイス開発者との間の受託製造パートナーシップの拡大

- 規制は、ユーザー中心の設計と、用量ロック機構や人間工学に基づいたグリップなどの安全機能に焦点を当てています。

[CNbL3da6ry]

セグメンテーション分析

タイプ別

慢性疾患有病率の増加により従来型セグメントの優位性が高まる

タイプに基づいて、市場は従来型とスマート型に分類されます。

[jhDkCMP7Qp]

従来型セグメントは、2024年には最大の市場シェアを保持しました。この成長は、患者の間で糖尿病などを含む慢性疾患の有病率が増加しており、その結果、これらの製品の需要が世界的に急増しているためです。これは、革新的なデバイスを発売するための研究開発活動に対する主要企業の集中力の高まりと相まって、部門別の成長をさらに支援すると予想されます。

- 2025 年 9 月、無錫 NEST Biotechnology Co., Ltd. は、製品ポートフォリオの強化を目的として、NEST TSA 使い捨てペン型注射器を発売しました。

スマートセグメントは、予測期間中に 12.8% の CAGR で成長すると予想されます。

用途別

投与精度と使いやすさのメリットにより、2024 年には使い捨てセグメントが主流となる

用途に基づいて、市場は使い捨てと再利用可能なカテゴリに分類されます。

使い捨てセグメントは 2024 年に市場を支配しました。2025 年には、このセグメントが 87.9% のシェアを獲得すると予想されます。圧倒的なシェアは、使いやすさ、患者のアドヒアランスの向上、投薬精度などの使い捨て製品の利点によるものと考えられています。これは、先進的な製品を発売するための研究開発活動に対する大手企業の関心の高まりと相まって、使い捨て注射ペン部門の成長に貢献すると考えられます。

- 2023 年 2 月、フィリップス メディサイズは、複数の薬物療法の提供を加速することを目的として、使い捨てペン型注射器を発売しました。

再利用可能なセグメントは、予測期間中に 10.4% の CAGR で成長すると予想されます。

用途別

糖尿病有病率の急増がこのセグメントの優位性をもたらした

アプリケーションに基づいて、市場は糖尿病、自己免疫疾患、ホルモン疾患などに細分されます。

糖尿病セグメントは 2024 年の世界市場を支配し、88.2% のシェアを占めました。この成長は主に、患者集団における糖尿病の有病率の増加によって促進されており、その結果、市場での新規製品に対する需要が高まっています。これは、主要企業が糖尿病患者向けの特定の注射器ペンの開発にますます注力していることと併せて、セグメントの拡大を後押しすると予想されます。

- たとえば、国際糖尿病連盟 (IDF) が発表した 2025 年の統計によると、米国では成人の約 13.7% が糖尿病を患っています。

ホルモン疾患セグメントは成長の準備ができており、分析期間中の推定率は 9.9% です。

エンドユーザー別

ホームベース製品の研究開発資金の増加により、ホームケア設定部門の優位性がもたらされた

エンドユーザーごとに、市場は病院と ASC、専門クリニック、在宅医療環境などに分かれています。

2024 年には在宅医療セグメントが市場をリードしました。慢性疾患の有病率の増加、患者数の増加、在宅医療環境での治療に対する嗜好の高まりは、このセグメントの成長を支える重要な要因の一部です。セグメントの拡大を促進する追加の要因としては、主要企業間での研究開発資金の取り組みの増加が挙げられます。さらに、このセグメントは 2025 年に 82.5% のシェアを獲得すると推定されています。

- たとえば、2025 年 10 月、Indomo は炎症性座瘡の家庭用治験注射用治療液である ClearPen の開発のために 2,500 万米ドルの資金提供を受けました。

さらに、専門クリニックのエンドユーザーセグメントは、調査期間中に 10.5% の CAGR で成長すると予測されています。

注射ペン市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

[dj0Ro90Ylf]

北米は2023年に197億6,000万米ドルで圧倒的なシェアを維持し、2024年にも218億4,000万米ドルで首位のシェアを獲得した。この地域の優位性は、慢性疾患の有病率の増加、薬物送達デバイスの需要の増加、堅牢な医療インフラ、適切な償還政策、デジタルヘルステクノロジーの強力な採用、著名なプレーヤーによる製品発売数の増加など、いくつかの重要な要因によるものと考えられています。 2025 年には、米国市場は 220 億 7,000 万米ドルに達すると推定されています。

- たとえば、クリーブランド クリニックが発表した 2025 年の統計によると、米国では約 4,000 ~ 10,000 人に 1 人の子供が成長ホルモン欠乏症に苦しんでいます。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの他の地域では、予測期間中に大幅な成長が見込まれると予想されます。調査期間中、欧州市場は10.5%の成長率を記録し、2025年には評価額115億2,000万米ドルに達すると予測されています。これは、医療インフラの発展の増加、疾病の罹患率の急増、バイオシミラー主導の注射療法の成長、および主要企業がこの地域での製品発売と流通ネットワークの強化にますます注力しているためです。これらの要因に後押しされて、この地域の国々は 2025 年にかなりの評価額を示すことが予想されます。たとえば、英国は 2025 年に 18 億 8,000 万ドル、ドイツは 21 億 9,000 万ドル、フランスは 16 億 1,000 万ドルの評価額を記録すると予想されています。

ヨーロッパに次いで、アジア太平洋市場は、2025 年には評価額 58 億 5,000 万米ドルに達すると推定され、世界市場で 3 番目に大きい地域の地位を確保します。この地域では、2025 年にインドの市場価値は 7 億 1,000 万米ドルに達すると推定され、中国市場の評価額は 19 億 9,000 万米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ市場は、予測期間中に緩やかな成長を遂げると予想されます。 2025 年、ラテンアメリカ市場の評価額は 18 億 4,000 万米ドルに達すると予想されます。慢性疾患の有病率の増加、研究開発資金への取り組みの増加、早期発見と診断に対する意識の高まり、自己注射可能な製品の採用により、これらの製品の需要が高まると予想されます。中東とアフリカでは、GCC 市場は 2025 年に 7 億 8,000 万米ドルに達すると見込まれています。

競争環境

主要な業界プレーヤー

優位性を支えるために著名なプレーヤーによる製品発売の数が増加

技術的に高度な製品の堅牢な製品ポートフォリオと世界的な強力な存在感は、市場におけるこれらのプレーヤーの優位性に貢献する重要な要素です。 BD、イーライリリー アンド カンパニー、ノボ ノルディスク A/S が、2024 年の市場の主要企業として浮上しました。大手企業が自社の新規デバイスについて規制当局からの承認を得ることにますます注力しているため、世界の注射ペン市場シェアを支える可能性が高くなります。

- たとえば、2022 年 12 月に、ノボ ノルディスク A/S はスマート センサー Mallya について米国 FDA の承認を取得しました。センサーは使い捨てペンをスマートフォン-インスリンペン型注射器に直接取り付けて接続するデバイス。

サノフィなどの他の主要企業も、主に市場での存在感を拡大するために他の企業間の買収や合併に重点を置いているため、市場で成長しています。

プロファイルされた主要な注射ペン企業のリスト

- BD(私たち。)

- サノフィ(フランス)

- ノボ ノルディスク A/S(デンマーク)

- イーライリリー アンド カンパニー(私たち。)

- 無錫NESTバイオテクノロジー株式会社(中国)

- ファイザー社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- メドトロニック(アイルランド)

- SHL メディカル (スイス)

主要な産業の発展

- 2025年10月– Borealis GmbH は Nemera と協力して、ドイツの K Fair でインジェクター ペンのサンプルを発表しました。この動きは、業界プレーヤーの存在感を高めるのに役立った。

- 2025年5月 –Zydus Lifesciences は、糖尿病と肥満に対処することを目的としたシングルペンセマグルチド療法を開始しました。これにより、同社はブランドの存在感を高めることができました。

- 2022年1月– SHL Medical は Innovation Zed と協力して、従来のペン型注射器をスマート ソリューションに変換し、患者集団の疾患のモニタリングをサポートする接続されたアドオン デバイスである InsulCheck DOSE を発売しました。

- 2021年9月 –オーウェン・マムフォードは、製品ポートフォリオの強化を目的として、1 ml と 2.25 ml のプレフィルドシリンジ用の新しい 2 ステップ使い捨て自動注射器 Aidaptus を発売しました。

- 2019年10月 –BD は、自動インジェクターとプレフィルシリンジを 1 つの統合システムに組み合わせたデバイスである BD Intevi 1mL 2 ステップ使い捨てオートインジェクターを発売しました。このデバイスは、製品ポートフォリオを強化することを目的として発売されました。

レポートの範囲

市場レポートは、詳細な世界市場分析を提供し、主要企業、種類、使用法、アプリケーション、エンドユーザーなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 10.98% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、用途、アプリケーション、エンドユーザー、地域別 |

|

タイプ別 |

・ 従来の ・ 頭いい |

|

用途別 |

· 使い捨て · 再利用可能 |

|

用途別 |

・ 糖尿病 · 自己免疫疾患 · ホルモン疾患 · その他 |

|

エンドユーザー別 |

· 病院と ASC · 専門クリニック · ホームケア設定 · その他 |

|

地域別 |

· 北米 (タイプ別、使用法別、アプリケーション別、エンドユーザー別、および国別) o 米国 (用途別) o カナダ (用途別) · ヨーロッパ (タイプ別、使用法別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o イギリス (用途別) o ドイツ (用途別) o フランス (用途別) o イタリア (用途別) o スペイン (用途別) o スカンジナビア (用途別) o ヨーロッパのその他の地域 (用途別) · アジア太平洋 (タイプ別、使用法別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o 中国 (用途別) o 日本 (用途別) o インド (用途別) o オーストラリア (用途別) o 東南アジア (用途別) o アジア太平洋地域のその他の地域 (用途別) · ラテンアメリカ (タイプ別、使用法別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o ブラジル (用途別) o メキシコ (用途別) o ラテンアメリカのその他の地域 (用途別) · 中東およびアフリカ (タイプ別、使用法別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o GCC (用途別) o 南アフリカ (用途別) o 中東およびアフリカのその他の地域 (用途別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に446億8000万米ドルであり、2034年までに1135億8000万米ドルに達すると予測されている。

2025年、北米地域の市場規模は241億5000万米ドルであった。

CAGR 10.98% で成長する市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

タイプ別に見ると、2025 年には従来型セグメントがこの市場をリードするセグメントでした。

慢性疾患の有病率の上昇が市場の成長を促進する主要な要因です。

Eli Lilly and Company と Novo Nordisk A/S は世界市場の主要プレーヤーです。

北米は2025年に54.06%のシェアで市場を支配した。

とりわけ、慢性疾患の有病率の増加と製品発売の増加は、これらの製品の世界的な普及を促進すると予想される重要な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート