インスリン投与デバイス市場規模、シェア及び業界分析、製品別(インスリンポンプ、インスリン注射器、インスリンペン、その他)、疾患別(1型及び2型)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、地域別予測、2026-2034年

主要市場インサイト

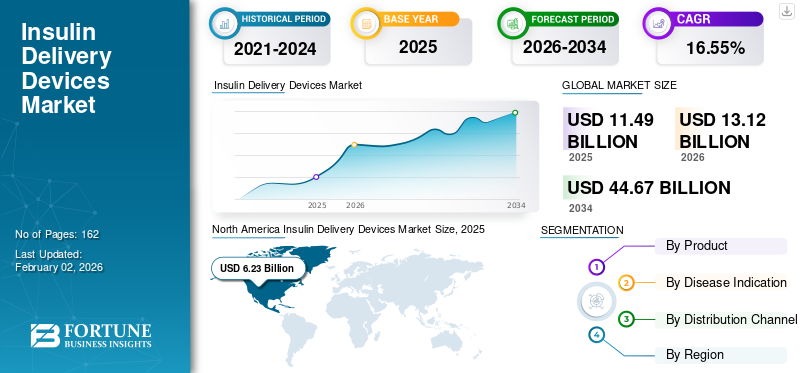

世界のインスリン投与デバイス市場規模は2025年に114億9000万米ドルと評価され、2026年の131億2000万米ドルから2034年までに446億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)16.55%を示すと予測されている。北米は2025年に54.18%のシェアで世界市場を支配した。

98億米ドルに達すると予測されており、予測期間中のCAGRは15.5%を示しています。北米は2023年に52.74%のシェアで世界市場を支配しました。

インスリン投与デバイスは、1型および2型糖尿病患者へのインスリン投与を支援するFDA承認の医療機器である。これらのデバイスによるインスリン投与方法には、皮下投与、経皮投与など複数の方式が存在する。世界的な糖尿病患者の増加傾向と、患者層におけるインスリン投与デバイスへの認知度向上は、市場におけるこれらのデバイス需要拡大を支える主要因である。

- 例えば、CDCが発表した2022年全国糖尿病統計報告書によると、米国では推定3,730万人が糖尿病を患っている。このうち、推定2,870万人が糖尿病と診断されている。

中国、インドなどの新興国における医療費支出の増加は、これらの国々の患者層における本デバイスの普及拡大につながっています。これに加え、増加する需要に対応するため、市場プレイヤーが新規製品の開発・導入に注力していることも、予測期間中の市場成長を促進すると見込まれるもう一つの主要な要因です。

COVID-19パンデミック期間中、患者層における本デバイスの普及率が低かったため、世界市場は伸び悩む成長を経験した。

インスリン治療のための患者来院減少も本デバイスの需要減退要因となり、多くの主要企業が収益成長の鈍化に直面した。複数の主要市場プレイヤーはパンデミック中にサプライチェーンの混乱を経験し、糖尿病ケア関連収益の伸びが鈍化した。

- 例えば、タンデム・ダイアベティス・ケア社は2020年に4億9880万米ドルの収益を計上したが、前年比で約37.7%という低成長率に留まった。

しかし、主要企業や医療機関による遠隔医療への積極的な取り組みにより、患者は状態管理を継続することが可能となった。米国糖尿病協会が発表した2020年のデータによると、国内の糖尿病患者における遠隔医療の利用はCOVID-19パンデミック期間中に約7倍に増加した。

COVID-19によるロックダウン規制が緩和されると、患者来院数と配送デバイスの需要が増加し、市場プレイヤーの糖尿病ケア分野における収益拡大につながった。

- タンデム・ダイアベティス・ケア社は2021年に7億280万米ドルの収益を計上し、前年比約40.9%の成長率を記録した。

主要企業による新規製品の承認・発売増加と、患者層におけるこれらのデバイスの普及拡大が、世界のインスリン投与デバイス市場の成長を促進すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のインスリン投与デバイス市場インサイト

日本では、医療技術の進歩と患者中心のケアへの取り組みが進むなか、インスリン投与デバイスの革新が注目されています。利便性の向上や安全性の強化を目的としたペン型デバイス、スマートインスリンポンプ、持続的血糖モニタリングとの連携ソリューションなどが普及し、治療の質を高める動きが広がっています。グローバル市場の発展に伴い、日本の医療機関や企業にとっては、先端デバイスの採用を通じて患者支援を強化し、医療の効率化と長期的な成長を実現する重要な機会となっています。

インスリン投与デバイス市場の動向

主要企業における研究開発の重点化がインスリン投与デバイスの技術進歩を牽引

世界的に一般人口における糖尿病の有病率が増加していることから、主要企業は技術主導型の製品・ソリューションの開発・導入に注力する傾向が強まっています。市場で活動する主要企業によるデバイス技術の進歩は、インスリン投与のための非侵襲的アプローチなど、新たな投与モードを生み出している。

同様に、市場プレイヤーによる技術進歩の高まりにより、これらのデバイスへの様々なアプリケーションの統合も市場で観察される主要なトレンドとなっている。

- 例えば、2023年4月には、メドトロニックが金属検出技術を搭載した世界初のインスリンポンプ「MiniMed 780Gシステム」について米国FDAの承認を取得した。

これらの主要企業は、インスリンの非侵襲的投与法を開発するため様々な研究活動や臨床試験を実施しており、その結果、市場における巨大企業間の合併・買収が増加している。

- 例えば、オラメッド・ファーマシューティカルズは、2型糖尿病治療用経口インスリンの第III相試験の患者登録を完了しました。

したがって、市場プレイヤーによる堅調な研究開発費の支出と注力は、新たな技術的進歩をもたらすと予想されます。

[lMb6FjM5AR]

インスリン投与デバイス市場の成長要因

世界的な糖尿病患者の増加が市場需要を促進

世界的に糖尿病の有病率が増加していることで、治療と疾患管理のためのデバイスを必要とする大規模な患者層が生まれています。様々な政府機関や市場関係者が、この疾患や利用可能な治療・管理オプションに関する認知度向上に注力していることが、患者層におけるインスリン投与装置の需要を後押しすると予想される。

- 例えば、NHSミッド・アンド・サウス・エセックス統合ケア委員会が発表した2022年のデータによると、英国では約430万人が糖尿病を患っている。

この疾患に対する認識の高まりと新興国における医療費の増加が、世界人口における診断率の上昇に寄与すると予想される。

抑制要因

新興国における普及を阻害する投与装置の高コスト

これらの装置、特にインスリンポンプの高コストは、先進国および中国、インドなどの新興国双方において、これらの装置の普及を制限する主要な要因である。これらの製品の高コストと低い償還範囲に起因するインスリンポンプの普及率の低さは、市場成長の鈍化に寄与する重要な要因である。

- Modular Medical Inc.が2022年に発表した報告書によると、米国人口における1型糖尿病患者のうちインスリンポンプを使用しているのは3人に1人である。

- 国立生物工学情報センター(NCBI)の2022年記事によれば、米国におけるインスリンポンプの平均価格は約6,500米ドルで、寿命は3~4年とされている。さらに、消耗品には年間約2,000~3,000米ドルの費用がかかる。

また、中国、インド、ブラジルなどの新興国における糖尿病の診断・治療選択肢に関する認識不足が、市場におけるインスリン投与デバイスの普及を制限すると予想される。

インスリン投与デバイス市場 セグメント分析

製品別分析

患者におけるインスリンポンプの普及率上昇が市場での優位性を主導

製品別では、インスリンポンプ、インスリンペン、インスリン注射器、その他に区分される。

2023年、インスリンポンプセグメントは世界のインスリン投与デバイス市場で最大のシェアを占めました。このセグメントの優位性は、特に米国において、世界的にデバイスの認知度と普及率が高まっていることに起因します。市場プレイヤーによる新規製品の開発・導入への強力な注力が、予測期間中のセグメント成長を促進すると予想される。

- 例えば、2023年5月、ベータ・バイオニクス社は1型糖尿病管理用「iLet ACEインスリンポンプ」および「iLet投与決定ソフトウェア」について米国FDAの承認を取得した。

インスリン注射器セグメントは、中国、インドなどの新興国を中心に製品の採用が増加しているため、予測期間中に最も高いCAGRで成長すると見込まれています。これらの国々における製品承認と発売の増加が、セグメント成長を促進すると予想されます。

- 例えば、2023年11月にはテルモ株式会社が、定期的なインスリン注射を必要とする患者向けにインドでインスリン注射針を発売した。

インスリンペンセグメントは、英国、ドイツなどの患者層における採用拡大により、予測期間中に著しい成長率を示すと予測される。

その他セグメントは予測期間中に名目上の成長率を示すと予想される。市場における需要増加に対応するため、技術的に先進的な製品を開発する研究開発(R&D)への市場参加者の強力な注力が、このセグメントの成長を支えると見込まれる。

疾患別分析

一般人口における1型糖尿病の有病率増加がセグメントの優位性を生み出す

疾患別では、市場は1型と2型に二分される。

1型糖尿病セグメントは、患者数の増加と診断率の上昇により、2023年に最大の市場規模を占めた。これはインスリン投与デバイスの採用拡大を支える要因である。

- 米国疾病予防管理センター(CDC)によると、2021年時点で米国には約170万人の成人1型糖尿病患者がおり、インスリンを使用している。

2型セグメントは予測期間中に著しい成長率を示すと予想される。この疾患と診断され、治療選択肢としてインスリンを必要とする人口の増加が、市場における同セグメントのシェア拡大に寄与する主要因である。

- 例えば、英国糖尿病協会(Diabetes UK)が2023年に発表した記事によると、2型糖尿病患者の約4人に1人がインスリンを投与している。また同情報源によれば、英国では240万人以上が2型糖尿病発症の高リスク状態にある。

流通チャネル別分析

小売薬局セグメントが市場を牽引、小売チェーンにおける製品入手可能性の向上を背景に

流通チャネルに基づき、市場は病院薬局、小売薬局、オンライン薬局に区分される。

小売薬局セグメントは2023年に市場を支配し、予測期間中に著しいCAGRで成長すると見込まれています。患者層へのこれらの投与デバイスのアクセス向上を促進するための小売薬局および小売チェーンの取り組みの増加が、このセグメントの成長に寄与する主要な要因の一つです。

- 2021年6月、ウォルマートはノボノルディスク社の製品「ノボログ」インスリン注射薬の販売を開始し、米国患者への製品アクセス向上を図った。

オンライン薬局セグメントは、予測期間中に最も高い成長率を記録すると予想される。新興国における医療費支出の増加と、オンラインチャネルを通じた投与デバイスの入手可能性に関する認知度向上は、市場における同セグメントの成長を加速させる重要な要因の一部である。

地域別インサイト

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場調査を実施しています。

[cwXf5hE6R2]

北米の市場規模は2023年に47億1,000万米ドルに達した。米国、カナダ、その他の国々における糖尿病患者の増加は、インスリン治療を必要とする大規模な患者層を生み出している。これらの国々の患者間でインスリンポンプ、ペン型注射器など様々なデバイスの採用が増加していることが、世界市場における同地域の成長を支えている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州では、ドイツ、フランス、イタリアなどでインスリン投与デバイスの普及が進んでいることから、予測期間中に著しい成長率を示すと予想される。

- Frontiers in Endocrinologyが2021年に発表した研究によると、欧州におけるインスリンペンの使用率は約93.5%である。

アジア太平洋地域は、糖尿病患者数の増加と、中国、インド、日本などの主要市場における新製品開発・導入への主要企業による注力の強化により、予測期間中に最も高いCAGRで成長すると見込まれています。

- 2023年3月、台湾のHealth2SyncはBiocorpおよびノボノルディスクと提携し、インスリン注射データをリアルタイムで統合する計画を発表。これによりユーザーはデータを効率的に分析できるようになる。

ラテンアメリカ地域は予測期間中に名目上の成長率を示すと予想される。この地域の成長は、人口における糖尿病の有病率の増加と、治療選択肢に関する意識向上を図る市場プレイヤーやその他の機関による取り組みの増加に起因すると考えられる。

中東・アフリカ地域は、市場プレイヤーによる地域内での製品発売数の増加とデバイスの普及率向上に伴い、予測期間中に著しい成長が見込まれる。

- 例えば、2023年2月にはEOFLOW CO., LTD.がUAEでウェアラブル型インスリンポンプ「EOPatch」を発売し、同地域での事業拡大を図った。

インスリン投与デバイス市場における主要企業一覧

成長市場を支える有力企業間の合併・提携増加

インスリン投与デバイス業界では、いくつかの有力企業が大きな市場シェアを占めています。メドトロニック、インシュレット・コーポレーション、エンベクタ・コーポレーションなどの市場プレイヤーは、幅広い製品を提供し、世界的に強い存在感を示しており、その結果、これらの企業の世界的な市場シェアは拡大しています。

主要企業間の提携や買収の増加により、市場での需要の高まりに対応し、斬新な製品を導入することに、各社の注目が集まっています。

- 2023年9月、アボットは、糖尿病患者向けスマートインスリン管理システムの主要プロバイダーであるビッグフットの買収に関する最終合意書を締結しました。この買収により、技術的に先進的なインスリン投与装置の開発が促進され、糖尿病管理のための連続血糖モニターと注射ソリューションが統合されることが期待されています。

同様に、Ypsomed AG や Tandem Diabetes Care, Inc. も、世界的に多様な製品ポートフォリオを展開する主要企業です。これらの企業が、これらのデバイスの採用を促進するために研究開発に注力していることで、これらの企業の市場シェアは拡大しています。

- 2023年12月、タンデム・ダイアベティス・ケア社は米国で更新版t:slim X2インスリンポンプソフトウェアを発売し、同国での事業拡大を目指している。

世界的な患者層におけるこれらの投与装置への需要増加と普及率の上昇は、予測期間中にこれらの企業の市場シェア拡大を促進すると見込まれる。

主要企業プロファイル一覧:

- メドトロニック (アイルランド)

- Tandem Diabetes Care, Inc. (米国)

- インシュレット・コーポレーション(米国)

- ノボノルディスクA/S(デンマーク)

- イプソメッドAG(スイス)

- F. ホフマン・ラ・ロシュ株式会社(スイス)

- EOFLOW株式会社(韓国)

- テルモ株式会社(日本)

- サノフィ(フランス)

業界の主な動向:

- 2023年9月 – サノフィはベルリンの35の薬局と提携し、欧州諸国での事業拡大を目指した。

- 2023年8月 – インシュレット社は、2歳以上の1型糖尿病患者向け自動インスリン投与システム「オムニポッド5」をドイツで発売した。

- 2023年3月 – 自動インスリンシステムの主要プロバイダーであるディアベループSAは、製品ラインアップとブランド認知度強化のためノボノルディスクA/Sと提携した。

- 2023年7月 – タンデム・ダイアベティス・ケア社は、6歳以上の患者向けインスリンポンプ「タンデム・モビ」について米国FDAの承認を取得し、製品ポートフォリオの拡大を目指す。

- 2022年11月 – メドトロニックは米国で「メドトロニック・エクステンデッド注入セット」を発売。インスリンポンプ用として世界初の最大7日間装着可能な注入セットである。

レポート対象範囲

An Infographic Representation of インスリン投与装置市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本グローバルインスリン投与デバイス市場レポートは、製品、疾患適応、流通チャネルに基づく詳細な市場概要と市場セグメンテーションを提供し、企業プロファイル、SWOT分析、アプリケーションなどの主要な側面に焦点を当てています。これに加え、市場動向、トレンドに関する洞察を提供し、戦略的な市場成長分析を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

|

|

基地年 |

|

|

推定年 |

|

|

予測期間 |

|

|

歴史的期間 |

|

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は16.55% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品によって

|

|

疾患の兆候による

|

|

|

流通チャネルによる

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に114億9000万米ドルに達し、2034年までに446億7000万米ドルに達すると予測されている。

2025年、北米は62億3000万米ドルであった。

予測期間中、市場は年平均成長率(CAGR)16.55%で着実な成長を示す見込みである。

製品に基づいて、インスリンポンプセグメントは市場の主要なセグメントでした。

糖尿病の有病率の増加、患者集団間のデバイスの浸透の増加、R&D活動の増加、および製品の発射の増加は、市場の主要な推進力の一部です。

Medtronic、Insulet Corporation、およびTandem Diabetes Care、Inc。は、市場のトッププレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 162

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート