インスリンポンプ市場規模、シェア及び業界分析:製品タイプ別(ポンプ[有線ポンプ、パッチポンプ、その他]及び消耗品)、疾患別(1型糖尿病及び2型糖尿病)、流通チャネル別(病院薬局、小売・オンライン薬局)、地域別予測、2026-2034年

主要市場インサイト

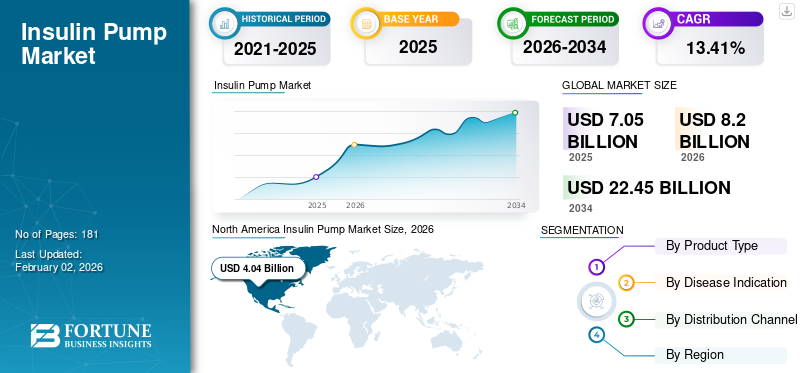

世界のインスリンポンプ市場規模は2025年に70億5,000万米ドルと評価され、2026年の82億米ドルから2034年までに224億5,000万米ドルへ成長し、予測期間(2026-2034年)において年平均成長率(CAGR)13.41%を示すと予測されている。北米は2025年に57.34%の市場シェアを占め、インスリンポンプ市場を支配した。

インスリンポンプは、糖尿病患者に予め設定されたインスリン投与量を供給するよう設計・プログラムされた小型のコンピュータ制御装置である。このポンプ市場は近年、糖尿病患者層における携帯型インスリン投与装置への需要増加に対応するため成長を遂げている。市場の成長を牽引する主な要因は、世界的に糖尿病、特に1型糖尿病の有病率が増加していることである。さらに、主要な医療機器メーカーによる、人工知能(AI) や機械学習(ML)などのスマート技術を搭載した先進的なポンプの開発も、市場成長の重要な要因として浮上している。

- 例えば2021年7月、イプソメド社はmylife YpsoPumpシステムの機能拡張を実施。Dexcom G6連続血糖モニタリング(CGM)システムをアプリベースで統合し、糖尿病患者がスマートフォンを通じて治療を継続的に管理できるようにした。

血糖モニタリングの改善とインスリンの持続的投与は、複数回注射(MDI)に対するインスリンポンプの利点の一部である。さらに、主要企業は市場の成長を支える技術的に高度な製品を投入している。例えば、2021年5月にはF. ホフマン・ラ・ロシュ社がmySugrアプリ内でmySugr Pump Controlをリリース。これにより患者はスマートフォンから直接ポンプを操作し、データ状態のインポート・閲覧が可能となった。

COVID-19パンデミックはインスリンポンプ市場の成長を鈍化させました。その要因には、この期間における糖尿病の診断・治療の遅延や、患者によるポンプ購入の遅れが含まれます。さらに、各国政府による規制がCOVID-19パンデミック中のポンプ及び消耗品の供給混乱を招きました。

しかしながら、世界的な糖尿病患者の増加と治療・診断率の上昇は、疾患管理のための新たな治療選択肢への需要を生み出している。複数回注射(MDI)、インスリンペン、その他のデバイスと比較した利点が、世界市場での普及を後押ししています。したがって、2021年のこれらのポンプに対する需要増加は、企業の収益拡大に寄与しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のインスリンポンプ市場インサイト

日本では、糖尿病患者の増加や自己管理の高度化を背景に、インスリンポンプの需要が着実に拡大しています。継続的かつ精密なインスリン投与を可能にするポンプ技術は、生活の質向上や血糖コントロールの安定化に寄与する重要なデバイスとして注目されています。医療DXやデジタルヘルスの推進も相まって、遠隔モニタリングやスマート連携機能を備えた先進的なソリューションへの関心が高まっています。世界的な技術革新が進む中、日本においてもより質の高い糖尿病管理を実現するため、最新インスリンポンプの導入を進める絶好の機会が広がっています。

世界のインスリンポンプ市場概要とハイライト

市場規模と予測:

- 2025年市場規模:70億5,000万米ドル

- 2026年市場規模:82億米ドル

- 2034年予測市場規模:224億5,000万米ドル

- CAGR:2026年~2034年 13.41%

市場シェア:

- 地域別: 北米は2025年に57.34%のシェアで市場を支配しました。これは、インスリン投与デバイスに対する有利な償還政策の導入、糖尿病の高い有病率、および主要医療機器企業の強力な存在感によって推進されています。

- 製品タイプ別:ポンプセグメントが最大の市場シェアを占めました。このセグメントの成長は、1日複数回の注射に比べて数多くの利点があることから、先進国の糖尿病患者におけるインスリンポンプの採用増加によって促進されています。

主要国ハイライト:

- 日本:糖尿病発症リスクの高い高齢人口の著しい増加が市場を牽引。政府データによると、日本の65歳以上人口は約3,640万人。

- 米国:メディケアがチューブレス型・チューブ付きインスリンポンプ双方をカバーし、患者負担を総費用の20%に抑えるなど、有利な償還政策が市場成長を支えている。また、糖尿病の高率かつ増加傾向にある有病率も市場を牽引している。

- 中国:アジア太平洋地域で最も成長が著しい国の一つとして、中国の市場は糖尿病患者数の膨大さ、都市化の進展、生活習慣の変化による発症率上昇により拡大している。

- 欧州:約6,000万人が罹患する高い糖尿病有病率が市場を牽引している。この高い疾病負担が、先進的な糖尿病管理デバイスとソリューションへの需要を促進している。

インスリンポンプ市場の動向

2型糖尿病患者におけるポンプ採用の増加が市場成長を促進

世界の糖尿病患者全体の約90~95%が2型糖尿病を患っている。さらに、2型糖尿病の診断・治療率の増加が、疾患管理のための新たな治療選択肢への需要を生み出しています。また、2型糖尿病患者のインスリン依存度の高まりや、MDI(複数回注射療法)から痛みのない代替治療への移行が、これらのポンプの販売を後押ししています。加えて、インスリンポンプが提供する主な利点には、薬剤の持続的投与、糖尿病管理の改善による長期合併症の減少、携帯性などが挙げられます。こうした利点から、2型糖尿病患者はポンプの使用へと移行しており、これらの製品の採用率が高まっています。

AIなどのスマートテクノロジーは、医療IT分野に急速に浸透し、現在では糖尿病管理においても着実に進展を見せています。医療機器企業におけるこうしたトレンドの先駆けとして、2型糖尿病向けのAI搭載ポンプやその他の自動薬剤投与ソリューションを積極的に開発・導入することが可能です。

2型糖尿病患者層におけるこれらのポンプへの認知度向上は、技術的に高度なポンプへの需要を生み出しています。例えばMedTech Diveによれば、2型糖尿病向けインスリンポンプの世界的な普及率は約5%であり、この割合は2027年までに15%増加すると予測されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

インスリンポンプ市場の成長要因

糖尿病有病率の上昇が市場成長を加速

糖尿病の有病率は、発展途上国と先進国双方で急速に増加しています。これには肥満や運動不足の生活習慣など、複数の要因が関与しています。糖尿病は世界的な主要死因の一つです。

- IDF糖尿病アトラスによると、2021年には20~79歳の成人約5億3700万人が糖尿病を患っていた。また、この疾患に苦しむ患者の総数は、2030年までに6億4300万人、2045年までに7億8300万人に達すると予測されている。

糖尿病発症リスクは加齢とともに上昇する。したがって、高齢人口の増加は、白内障、緑内障、高血圧、糖尿病などの加齢関連疾患の有病率を高める。例えば、内分泌学会の推計によれば、2022年までに65歳以上の成人の約33%が糖尿病を患うとされています。

さらに、世界的に増加する1型糖尿病患者数は、疾患管理のためにインスリンを必要とする大規模な患者層を形成しています。1型糖尿病の有病率は、低・中所得国と比較して高所得国でより高い傾向にあります。これらの患者は毎日インスリン投与を必要とします。したがって、糖尿病患者におけるインスリンポンプの認知度向上と疾患管理に関連する利点が、予測期間中の市場成長を牽引すると見込まれています。

市場成長を加速させる最近の製品承認と革新的製品の発売

発展途上国の糖尿病患者におけるこれらのポンプの普及率向上は、市場関係者に技術的に先進的な製品の研究開発(R&D)に注力し、市場に新製品を投入するよう促している。これらの研究開発プロジェクトには様々な臨床試験が伴っており、ポンプ療法を受けた2型糖尿病患者では、MDI療法を受けた患者と比較して血糖コントロールの持続的な改善が認められるという証拠を示している。

- 例えば、2024年2月には、タンデム・ダイアベティス・ケア社が米国でコンパクトかつ堅牢な自動インスリン投与システム「タンデム・モビ」を発表しました。

- 同様に、2022年3月には、メドトロニック社が新たな「先進ハイブリッド閉ループ」システムである MiniMed 780G。これらのポンプは、Bluetooth接続、自動補正ボーラス、調整可能な血糖値目標値といった顕著な機能を備え、ガーディアンコネクトCGM技術と統合されており、糖尿病管理に革命をもたらす可能性を秘めている。

これらのポンプは明確な臨床的利点を提供し、高度な技術を搭載しています。スマートフォン接続性、統合型CGMセンサー、糖尿病の効果的な管理のためのその他の機能などが含まれます。これらの利点は、世界中の医療専門家や糖尿病患者におけるこれらのポンプの人気を高めています。

さらに、開発中および審査中の強力な製品パイプラインも市場成長を支えています。メドトロニック、インシュレット・コーポレーション、エンベクタなどの企業は、近い将来に革新的な製品の発売を目指しています。

抑制要因

インスリンポンプの高コストが普及を制限

治療に伴う高コストは、予測期間中の市場成長を制限すると見込まれています。これらの現代的な薬剤送達デバイスは、従来の医療の在り方を一変させ、医療業界に革命をもたらしました。しかし、これらのデバイスや消耗品に関連する高コストのため、低・中所得国の人々にとっては利用しづらい状況です。

- 例えば、2019年4月に米国糖尿病協会が発表した記事によると、糖尿病患者にとってインスリンポンプ療法はMDI療法(複数回注射療法)よりも費用が高く(12,928米ドル対9,005米ドル)、価格差は約43.5%に上ります。

これらのポンプの費用には、センサーやバッテリーなどの消耗品の追加費用が含まれます。例えば、米国におけるポンプの平均価格は約3,839.6米ドル(OEM価格)、消耗品の平均価格は約1,067.0米ドル(OEM価格)である。コストはブランド、ポンプサイズ、その他のパラメータによっても変動する。したがって、これらのポンプの高コストが市場での普及を制限している。

さらに、糖尿病治療に利用可能な治療選択肢に関する認知度の低さや、発展途上国における不十分な償還政策も、新興国におけるこれらのポンプの普及が限定的な要因の一部である。

また、これらのポンプに関連する自己負担額の高さも、患者間での採用率を低下させている。

インスリンポンプ市場のセグメント分析

製品タイプ別分析

ポンプ採用の増加が2030年までセグメントのダイナミックな成長をもたらす見込み

製品タイプに基づき、市場はポンプと消耗品に区分される。

先進国における糖尿病患者層での採用拡大により、ポンプセグメントが市場シェアをリードしている。これらの製品は、1日複数回の注射、持続血糖モニター、 その他のデバイスと比較して複数の利点を提供します。タンデム社の幹部によれば、1型糖尿病患者における世界のポンプ採用率は、米国および国際市場での普及に伴い増加し、2027年までにそれぞれ約65%および20%に達する見込みです。

インスリン投与デバイスの世界的な普及が進む中、消耗品セグメントは予測期間中に大幅な成長が見込まれます。これにより消耗品の需要が増加している。インフュージョンセット、電池、インスリンバイアルなどの消耗品はポンプに比べて交換頻度が短く、比較的低価格で入手が容易であることが、世界的な消耗品採用を支える要因の一部である。

疾患別分析

1型糖尿病の高罹患率がポンプ需要を牽引

疾患別では、市場は1型糖尿病と2型糖尿病に区分される。

1型糖尿病セグメントは、この疾患の有病率増加により、2023年のインスリンポンプ市場シェアを支配しました。例えば、国際糖尿病連合(IDF)によると、2021年には世界中で約120万人の小児・青年が1型糖尿病を患っていました。この疾患の患者はインスリン依存性であるため、インスリン投与デバイスやその他の消耗品に対するニーズが比較的高くなっています。

2型糖尿病セグメントの市場シェアも、世界的な発症率の増加により予測期間を通じて着実に拡大すると予測される。さらに、2型糖尿病によるインスリン依存人口の増加と、MDI(多用注射器)からポンプなどの代替治療法への患者移行が市場成長を支えるだろう。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別分析

小売・オンライン薬局経由のポンプ及び消耗品販売が大幅に増加

流通チャネルに基づき、市場は小売・オンライン薬局と病院薬局に区分される。小売・オンライン薬局セグメントは、先進国・発展途上国を問わず、小売店やオンライン医療店における糖尿病管理機器・ソリューションの入手可能性が高まっていることから、大きなシェアを占め市場をリードしている。

病院薬局セグメントの成長は、患者の大多数が病院と提携する薬局からこれらの機器を購入することを好むという事実によるものです。さらに、ポンプおよび消耗品に対する償還政策の導入が、このセグメントの成長を支えるでしょう。

地域別インサイト

North America Insulin Pump Market Size, 2026 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2023年に30億4,000万米ドルと評価された。米国におけるインスリン投与装置の有利な償還政策の導入により、同地域がこの業界を支配している。例えば、メディケアA・B部門ではそれぞれチューブレスポンプとチューブ付きポンプをカバーしており、患者はポンプ総費用の20%のみを負担する。さらに、タンデムやインシュレットといった医療機器企業が同地域に存在することも市場成長に寄与する。

欧州市場は主に糖尿病患者の増加によって牽引される見込みである。世界保健機関(WHO)によれば、欧州全域で約6,000万人が糖尿病に罹患しており、同地域では年間約340万人の死亡がこの疾患に起因している。この状況が、同地域におけるインスリンポンプやその他の糖尿病管理デバイスの需要を急増させる可能性が高い。

アジア太平洋市場は、生活習慣の抜本的改善を目指す人々が増える中、糖尿病などの慢性疾患の発生率上昇により堅調な成長率を記録すると予測される。世界的に2型糖尿病患者が増加している要因として、高齢化人口の増加と都市化の進展が挙げられ、これにより同地域では座りがちな生活様式が定着しつつある。

- 例えば、ジャパンタイムズによれば、日本の65歳以上人口は推定3,640万人で、前年比22万人増加している。

高度なインスリン投与装置への需要が高まっている。これにより研究者は、患者に個別化された結果を提供し生活の質を向上させるスマートデバイスの製造に向けた研究開発(R&D)への投資を拡大している。

ラテンアメリカ市場は、糖尿病発症率の上昇、ポンプ及び消耗品の入手可能性、医療費支出の増加、地域における糖尿病への意識向上により成長している。

中東・アフリカ市場は、人々のライフスタイルの劇的な変化と糖尿病発症率の増加により、予測期間中も引き続き相当な市場シェアを占める見込みである。例えば、IDF(国際糖尿病連合)によれば、2021年時点でサウジアラビアでは0~19歳の小児・青年約28,900人が1型糖尿病を患っている。さらにカタールでは、0~14歳の小児における1型糖尿病の年間発生率が10万人あたり38.1人となっている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インスリンポンプ市場における主要企業一覧

メドトロニック、ポンプと消耗品の強力なポートフォリオで市場をリードする地位を維持

市場には主要シェアを占める数社の主要プレイヤーが存在します。業界リーダーであるメドトロニックは、糖尿病管理のためのポンプと消耗品の強力なポートフォリオにより支配的な地位を確立しています。さらに、規制当局による製品承認の増加が同社の成長を支えている。2020年9月、メドトロニックは米国FDAによるMiniMed 770Gハイブリッドクローズドループシステムの承認を発表した。このシステムはリアルタイムの持続血糖モニタリング(CGM)データとポンプデータにアクセス・共有し、1型糖尿病を患う幼い子供たちにその利点を提供する。

その他の市場プレイヤーであるF. ホフマン・ラ・ロシュ社、タンデム・ダイアベティス・ケア社、インシュレット社、イプソメッド社は、強力なグローバルプレゼンスを有している。これらのポンプに対する承認の増加と各プレイヤーによる戦略的決定が、収益成長を支えている。例えば、2020年6月にはタンデム・ダイアベティス・ケア社がシュガーメイト社を買収し、糖尿病患者が治療データを革新的な方法で可視化できるシュガーメイトアプリの開発を進めています。この戦略により同社は市場における製品ポートフォリオの拡充を図りました。

主要企業プロファイル一覧:

- メドトロニック (アイルランド)

- タンデム・ダイアベティス・ケア社 (米国)

- イプソメッドAG(スイス)

- インシュレット・コーポレーション(米国)

- F. ホフマン・ラ・ロシュ株式会社(スイス)

- CeQur Simplicity(スイス)

- マイクロテック・メディカル株式会社(英国)

- ViCentra B.V.(オランダ)

- SOOIL Developments Co., Ltd(韓国)

- EOFLOW株式会社(韓国)

業界の主な動向:

- 2024年1月: スイスに本拠を置く医療機器メーカー、ファーマセンス(PharmaSens)は、新型インスリンポンプの米国FDA承認申請を提出した。同社は2023年11月にISO 13485認証を取得している。

- 2023年9月: 米国FDAは、ロシュ・ダイアベティス(Roche Diabetes)が製造するアキュチェック・ソロ(Accu-Chek Solo)マイクロポンプを承認した。

- 2023年5月: 米国FDAは、6歳以上の1型糖尿病患者向け「iLet投与決定ソフトウェア」および「Beta Bionics iLet ACEポンプ」の承認を付与した。

- 2023年2月: チューブレスインスリンポンプ技術のグローバルパイオニアであるインシュレット社は、自動インスリン投与技術の開発・商業化に注力するオートメーション・グルコース・コントロール(AGC)社の複数資産の買収を発表した。

- 2023年1月: タンデム・ダイアベティス・ケア社は、スイスの非公開企業であるAMFメディカル社(Sigiパッチポンプの開発元)の買収を完了したと発表しました。Sigiパッチポンプは、事前充填されたインスリンカートリッジを使用し、糖尿病管理の負担を軽減する充電式デバイスとして設計されています。

- 2022年3月:医薬品・医療機器流通会社ガルフドラッグ社は、EOFLOW株式会社と中東地域における同社のウェアラブルインスリンポンプ(EOPatch)の販売・流通に関する契約を締結しました。

- 2022年2月~ Tandem Diabetes Care, Inc. は、t:slim X2ユーザーがスマートフォンで制御できるようにするモバイルボーラス機能についてFDAの承認を取得しました。

- 2021年5月- F. ホフマン・ラ・ロシュ社はmySugrアプリ内でmySugr Pump Controlをリリースしました。mySugr Pump Controlにより、患者はスマートフォンから直接インスリンポンプを制御し、データのインポートやステータス確認が可能となります。

レポート対象範囲

本グローバルインスリンポンプ市場調査レポートは詳細な市場分析を提供します。主要企業、疾患適応症、流通チャネルなどの重要要素に焦点を当てています。さらに、最新の市場動向や糖尿病の有病率など、その他の重要な知見に関する貴重な洞察を提供します。上記要因に加え、本レポートでは近年における市場成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは13.41% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

疾患別

|

|

|

流通経路別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に70億5000万米ドルに達し、2034年までに224億5000万米ドルに達すると予測されている。

2025年、市場価値は70億5000万米ドルに達した。

市場は、2026 - 2034年の予測期間中に13.41%のCAGRを示します。

疾患の兆候により、1型糖尿病セグメントが市場をリードします。

一般集団間の糖尿病の有病率の増加、最近の製品承認、最新の製品の打ち上げ、およびタイプ1糖尿病集団におけるこれらのポンプの浸透の増加は、特に先進国での市場の主要な推進力です。

Medtronic、Insulet Corporation、およびTandem Diabetes Care、Inc。は、市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 181

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート