オフショアエネルギー貯蔵市場規模、シェアおよび業界分析、貯蔵技術別(電池エネルギー貯蔵システム(BESS)、{リチウムイオン電池、ナトリウムベース電池、フロー電池など}、機械エネルギー貯蔵、{圧縮空気エネルギー貯蔵(CAES)、フライホイールエネルギー貯蔵、および重力ベースの貯蔵}、水素エネルギー貯蔵、その他)展開タイプ別(固定および浮遊)、エンドユーザー (洋上風力発電事業者、石油・ガス洋上プラットフォーム、電力会社/送電網事業者、エネルギー貯蔵開発者、政府および再生可能エネルギープロジェクト)、および地域予測、2026 ~ 2034 年

海洋エネルギー貯蔵市場規模と将来展望

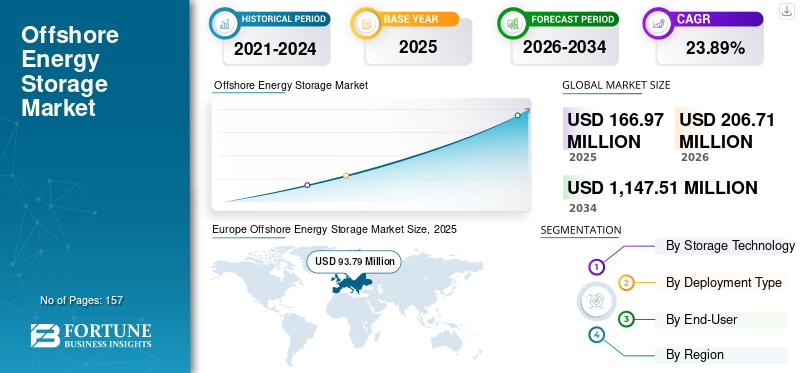

2025年の世界の洋上エネルギー貯蔵市場規模は1億6,697万米ドルと評価された。同市場は、2026年の2億671万米ドルから2034年までに11億4,751万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は23.89%になると見込まれている。2025年時点で、欧州は56.17%の市場シェアを占め、洋上エネルギー貯蔵市場を牽引した。

洋上エネルギー貯蔵システムは、洋上エネルギー源(主に洋上風力)から生成された電気またはエネルギーキャリアを貯蔵し、必要に応じてそのエネルギーを送電網やエンドユーザーに輸送するように設計された技術です。これらのシステムは、余剰エネルギーを貯蔵し、需要が高いときや発電量が少ないときに放出することで、洋上再生可能発電の断続的な性質のバランスをとるのに役立ちます。オフショア貯蔵ソリューションには、バッテリーエネルギー貯蔵システム (BESS)、水素製造および貯蔵システム、圧縮空気エネルギー貯蔵 (CAES)、重力ベースの貯蔵、およびその他の長期持続技術が含まれる場合があり、通常、オフショアプラットフォーム、海底施設、または浮体構造物に導入されます。

洋上エネルギー貯蔵の需要は主に、洋上風力発電容量の急速な拡大と、沿岸および島嶼のエネルギーシステムにおける送電網の柔軟性に対するニーズの高まりによって推進されています。各国が脱炭素化とエネルギー移行戦略を加速するにつれ、洋上再生可能プロジェクトは大規模化し、陸上からより遠くに位置するようになり、送電の制約、断続性、送電網の統合に関連する課題が生じています。オフショアに配備されたエネルギー貯蔵ソリューションは、電力の平滑化、ピークシフト、送電の最適化を可能にすることでこれらの課題を軽減し、それによってシステム全体の効率を向上させ、再生可能エネルギー源の削減を削減できます。浮体式海洋プラットフォーム、海底エネルギー貯蔵コンセプト、海洋水素生産ハブなどの技術開発により、実行可能な貯蔵オプションの範囲が拡大しています。さらに、注目が高まっているのは、緑色の水素エネルギー輸送機関として、余剰の再生可能電力を長期貯蔵と輸送のために水素に変換する海洋エネルギー貯蔵システムの開発を奨励しています。

Siemens Energy、ABB Ltd.、Wartsila、Equinor、Shell、Orsted、Fluence Energy などの主要企業がオフショア エンジニアリング会社、再生可能エネルギー開発会社、電力会社と協力してパイロット プロジェクトや実証プロジェクトを展開するにつれて、市場の競争環境は進化しています。エネルギー貯蔵技術、海洋インフラ、水素システムを専門とする企業は、発電、貯蔵、送電ソリューションを組み合わせた統合海洋エネルギーハブを開発するための戦略的パートナーシップを形成することが増えています。競争戦略は、技術の拡張性、過酷な海洋環境におけるシステムの耐久性、洋上風力発電所とのシームレスな統合、および長期間のエネルギー貯蔵アプリケーションをサポートする能力を中心としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

海洋エネルギー貯蔵市場の動向

統合エネルギー貯蔵の必要性を促進する洋上風力発電容量の拡大

洋上風力発電容量の急速な拡大により、断続性を管理し、電力出力をスムーズにし、過剰発電時の抑制を削減できる洋上エネルギー貯蔵システムのニーズが高まっています。洋上風力発電所はますます海岸から離れた場所に、より大規模に導入されるようになっており、送電網の統合と送電管理の複雑さが増しています。エネルギー貯蔵システム余剰電力を貯蔵し、需要のピーク時や風力発電が低下したときに放出するために、洋上に配備された電池システム、水素製造装置、海底圧縮空気貯蔵施設が検討されています。洋上風力発電開発の規模が加速していることは、洋上エネルギーインフラに直接統合された蓄電ソリューションに対する構造的な需要を浮き彫りにしています。

世界風力エネルギー評議会 (GWEC) は、世界の洋上風力発電容量が 2023 年に 75 GW を超え、2032 年までに容量が 380 GW を超える可能性があると予測していると報告しています。現在、欧州が世界の洋上風力発電施設の約 45 ~ 50% を占めており、中国を筆頭とするアジア太平洋地域が最も急速に成長している地域です。さらに、国際エネルギー機関 (IEA) は、洋上風力発電により 2040 年までに年間 4,200 TWh を超える電力が生成される可能性があると推定しており、変動を管理し、再生可能エネルギーの利用を最大化するにはエネルギー貯蔵ソリューションが不可欠となっています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

水素と長期エネルギー貯蔵に対する政府の支援の拡大が市場の成長を促進

政府の脱炭素化政策と水素戦略により、再生可能電力をエネルギーに変換する海洋エネルギー貯蔵ソリューションの開発が加速しています。水素長期保管や輸送に。再生可能電力を使用して洋上で生成された水素は、長期間貯蔵でき、パイプラインや海上物流システムを通じて陸上に輸送でき、大規模なエネルギー貯蔵媒体として効果的に機能します。海洋水素貯蔵システムは、送電網の制限により削減される余剰の再生可能電力を貯蔵するための経路も提供します。

政策枠組みはこの傾向を強化しています。欧州連合の水素戦略は、2030年までに再生可能水素電解槽の容量を40GW設置することを目指しており、日本や韓国などの国々は、水素の製造と貯蔵インフラをサポートする国家水素ロードマップを確立している。さらに、オランダのPosHYdon洋上水素プロジェクトなどのパイロットプロジェクトは、洋上風力エネルギーを動力源とする洋上プラットフォーム上で水素を直接製造および貯蔵する技術的な実現可能性を実証しています。

市場の制約

市場の成長を妨げるオフショアインフラの高い資本コストと技術的複雑さ

これらのシステムの導入には、海洋環境、海洋建設、特殊な機器に関連する複雑さのため、陸上の保管施設と比較して大幅に高い資本コストがかかります。海洋プラットフォームは、強風、腐食、塩水への曝露、波荷重などの厳しい海洋条件に耐える必要があり、エンジニアリング要件とプロジェクトコストが増加します。さらに、洋上風力発電所や洋上エネルギーハブ内にエネルギー貯蔵システムを統合するには、多くの場合、複雑な海底ケーブル、制御システム、およびメンテナンスのロジスティクスが必要になります。

国際紙によると、再生可能エネルギー政府機関 (IRENA) の洋上風力発電プロジェクトにはすでに多額の投資が必要であり、平均プロジェクトコストは設置容量 1 メガワットあたり 250 万ドルから 400 万ドルの範囲にあります。エネルギー貯蔵インフラを追加すると設備投資がさらに増加し、プロジェクト開発者にとって財務上の課題が生じ、オフショア貯蔵技術の大規模導入が遅れる可能性があります。

市場機会

統合型海洋エネルギーハブの開発は、ストレージ技術に大きな成長の機会をもたらす

統合型海洋エネルギーハブの開発は、市場にとって大きな成長の機会をもたらします。これらのハブは、洋上風力発電所、水素生産施設、エネルギー貯蔵システム、送電インフラを統合された洋上プラットフォーム内に組み合わせています。これらのハブは、発電、貯蔵、送電機能を同じ場所に配置することで、エネルギー フローの管理を改善し、送電のボトルネックを軽減し、システム全体の効率を向上させます。その結果、海洋エネルギー貯蔵は、需要と供給のバランスをとり、送電網の安定性をサポートし、再生可能エネルギーの大規模な統合を可能にする上で重要な役割を果たします。

ヨーロッパでは、すでにいくつかの大規模な海洋エネルギーハブプロジェクトが開発されています。北海のデンマークのエネルギー・アイランド・プロジェクトは、最大10GWの洋上風力発電容量を接続すると予想されており、ベルギーのプリンセス・エリザベス・エナジー・アイランド・プロジェクトは、北海の複数の洋上風力発電所を結ぶ中央送電およびエネルギーハブとして機能することを目指している。これらのプロジェクトは、海洋エネルギー貯蔵システムが将来の海洋エネルギーインフラの中核コンポーネントとなる可能性が高まっていることを浮き彫りにしています。

市場の課題

市場の成長を制約する系統統合と送電インフラ

オフショアエネルギー貯蔵市場の成長にとって重要な課題は、その展開です。これらのシステムを既存の陸上グリッドインフラストラクチャと統合するのは複雑であるため、需要に制約が生じます。海洋再生可能プロジェクトは主要な負荷センターから遠く離れた場所に設置されることが多く、電力を陸上に輸送するには大規模な海底送電ネットワークと送電網のアップグレードが必要です。エネルギー貯蔵システムは、これらの課題の一部を軽減するのに役立ちますが、標準化された送電網接続フレームワークと規制の明確性が多くの地域で欠如しているため、プロジェクト開発者にとって障壁が生じ続けています。

洋上風力発電が大規模に開発されている地域では、送電網の混雑と送電のボトルネックがすでに新たな課題となっています。たとえば、北海のいくつかの国は現在、再生可能エネルギーの増加に対応するために洋上送電ネットワークを拡張しています。欧州電力送電システム事業者ネットワーク(ENTSO-E)によると、欧州は洋上風力や関連エネルギー貯蔵システムを含む再生可能エネルギーインフラの拡大を支援するために、2030年までに4,587億ユーロを超える送電網への投資が必要となる。

セグメンテーション分析

ストレージテクノロジー別

バッテリーエネルギー貯蔵システムは、その高効率とより速い応答時間により主流となっています

ストレージ技術に基づいて、市場はバッテリーエネルギーストレージシステム(BESS)、機械エネルギーストレージ(圧縮空気エネルギーストレージ、フライホイールエネルギーストレージ、重力ベースのストレージ)、水素エネルギーストレージなどに分類されます。

バッテリーエネルギー貯蔵システム (BESS) は現在、他のオフショア貯蔵技術と比較してその高効率、高速応答時間、および技術的成熟度により、貯蔵技術セグメントで最大のシェアを占めています。リチウムイオン電池このシステムは再生可能エネルギー プロジェクトに広く導入されており、洋上風力発電所に短期間のエネルギー貯蔵、送電網の安定化、周波数調整、電力平滑化を提供します。モジュラー設計により、洋上変電所、浮体式プラットフォーム、ハイブリッド再生可能エネルギー システムへの統合が可能になります。洋上風力発電プロジェクトの規模と複雑さが増すにつれ、開発者は電力変動を管理し、エネルギー削減を削減するためにバッテリーシステムを組み込むことが増えています。

洋上風力発電所では長期エネルギー貯蔵ソリューションとして水素の生産と貯蔵を採用することが増えており、水素エネルギー貯蔵は予測期間中に27.75%のCAGRで成長すると予測されています。貯蔵された水素は海岸に輸送されたり、発電、工業プロセス、燃料生産に使用されたりすることができます。このモデルでは、洋上風力タービンによって生成された余剰電力は電気分解によって水素に変換され、洋上タンクまたは海底貯留層に貯蔵されます。

導入タイプ別

安定した構造基盤により、固定式海洋設備が市場をリード

導入タイプに基づいて、市場は固定と変動に分類されます。

固定配備型は、一般に浅い水深から中程度の水深に設置された固定底洋上風力プラットフォームや洋上変電所に統合されるため、2025 年には市場の 65.50% のシェアを占めました。これらの施設は安定した構造基盤の恩恵を受けるため、ホスティングに適しています。バッテリー貯蔵ユニット、水素製造モジュール、その他のエネルギー貯蔵装置。固定プラットフォームは、既存の洋上風力発電所のほとんどが比較的浅い海域に設置されている北海やバルト海などの地域で特に普及しています。

浮体式配備システムは、浮体式洋上風力発電所や深海再生可能エネルギープロジェクトの急速な開発に牽引され、予測期間中に26.68%のCAGRで最速の成長を遂げると予想されている。浮体式プラットフォームを使用すると、固定底基礎が経済的に実行不可能な深海にエネルギー貯蔵システムを展開できます。これらのシステムは、モジュール式バッテリー貯蔵ユニット、水素電解装置、その他の長期エネルギー貯蔵技術をホストするように設計されています。浮体式洋上風力発電プロジェクトが世界的に、特に日本、韓国、米国、欧州の一部で拡大するにつれて、これらのソリューションは洋上再生可能エネルギーの統合をサポートする上でますます重要な役割を果たすことが期待されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

洋上風力発電事業者は、電力の安定性を高めるための高度な統合により需要をリードし、

市場はエンドユーザーに基づいて、洋上風力発電所運営者、石油・ガス洋上プラットフォーム、電力会社/送電網運営者、エネルギー貯蔵開発者、政府および再生可能エネルギープロジェクトに分類されます。

洋上風力発電事業者は、電力の安定性を向上させ、再生可能エネルギーの利用を最大化するために、エネルギー貯蔵システムが洋上風力プロジェクト内に直接統合されることが増えているため、2025 年には約 70% のシェアを占める最大のエンドユーザーセグメントを代表します。洋上風力発電開発者は、発電量の変動を管理し、送電の制約を軽減し、より効率的な送電網の統合を可能にするために、蓄電システムを導入しています。洋上風力発電所の規模が拡大し続けるにつれ、電力出力を平滑化し、バックアップ容量を提供できるエネルギー貯蔵ソリューションのニーズが大幅に高まることが予想されます。

エネルギー貯蔵開発業者は、大規模な再生可能エネルギー貯蔵プロジェクトの商業化の増加と、長期エネルギー貯蔵技術に焦点を当てた専門企業の出現により、予測期間中に市場で最も急速に成長するエンドユーザーセグメントになると予測されています。これらの開発者は、バッテリー貯蔵システム、海底貯蔵システムなどの高度なオフショア貯蔵ソリューションの設計、資金調達、展開において重要な役割を果たしています。圧縮空気エネルギー貯蔵、重力ベースの貯蔵技術、および海洋再生可能エネルギーインフラストラクチャと統合できる海洋水素貯蔵システム。

海洋エネルギー貯蔵市場の地域展望

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

Europe Offshore Energy Storage Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に 2,394 万米ドルと評価され、世界市場の約 14.34% を占めています。この地域の市場の成長は、米国の大西洋岸に沿った洋上風力発電プロジェクトの急速な発展と、再生可能エネルギーの統合をサポートするように設計された長期エネルギー貯蔵技術への投資の増加によって支えられています。電力会社やプロジェクト開発者が断続的な再生可能エネルギーを管理するソリューションを模索する中、オフショアエネルギー貯蔵システムが注目を集めています。発電、伝送の混雑を軽減し、グリッドの信頼性を向上させます。さらに、洋上風力開発とクリーンエネルギー導入を促進する政府の取り組みにより、洋上再生可能エネルギープロジェクト内でのバッテリー貯蔵システムや水素製造施設などの先進的な貯蔵技術の統合が奨励されています。

米国の海洋エネルギー貯蔵市場

米国市場は2025年に2,187万ドルでしたが、東海岸沿いの洋上風力発電容量の急速な拡大と送電網の柔軟性を高めるためのエネルギー貯蔵技術への投資の増加に支えられ、2026年には2,665万ドルを記録すると予想されています。

ヨーロッパ

ヨーロッパは2025年に9,379万米ドルを占め、世界市場の収益の約56.17%を占め、最大の地域市場となっています。この地域は、洋上風力発電の導入におけるリーダーシップと、再生可能エネルギーの統合と水素インフラ開発をサポートする強力な政策枠組みの恩恵を受けています。欧州諸国は、大規模な再生可能エネルギー発電を管理し、相互接続された電力市場全体の送電網の安定性をサポートするために、海洋エネルギー貯蔵技術への投資を増やしています。海洋エネルギーハブ、海底貯蔵技術、海洋水素生産プロジェクトの開発により、この地域の市場成長がさらに加速しています。

ドイツの海洋エネルギー貯蔵市場

ドイツ市場は2025年に1,526万ドルと評価され、国の強力な再生可能エネルギー政策と北海とバルト海の洋上風力発電設備の継続的な拡大に支えられ、2026年には1,907万ドルを記録すると予想されています。ドイツは水素製造と長期エネルギー貯蔵技術に注力しており、海洋貯蔵インフラの開発も支援しています。

英国の海洋エネルギー貯蔵市場

英国の市場は2025年に2,280万ドルでしたが、世界最大の洋上風力発電市場の1つとしての英国の地位に支えられ、2026年には2,929万ドルを記録すると予想されています。英国政府の洋上風力発電拡大戦略とネットゼロへの取り組みは、風力発電と蓄電技術を組み合わせてシステムの柔軟性を高める統合洋上エネルギーシステムの開発を奨励しています。

アジア太平洋地域

アジア太平洋地域は 2025 年に 4,194 万米ドルと評価され、世界市場の収益の約 25.12% を占めています。この地域では、特に中国、日本、韓国、台湾の洋上風力発電プロジェクトにおいて、洋上再生可能エネルギー容量が急速に増加しています。洋上風力発電施設の拡大に伴い、電力網の統合を改善し、再生可能エネルギーの削減を削減し、電力システムの柔軟性をサポートするために、エネルギー貯蔵システムの導入が増えています。クリーンエネルギー開発と水素インフラを促進する政府の取り組みも、地域全体の市場への投資を促進しています。

中国海洋エネルギー貯蔵市場

中国市場は、世界最大の洋上風力発電市場としての地位に支えられ、2025年には2,108万ドルに達し、2026年には2,727万ドルを記録すると予想されています。洋上風力プロジェクトの急速な導入と再生可能エネルギーインフラへの継続的な投資により、発電出力を安定させ、送電網の統合を強化できるエネルギー貯蔵技術に対する強い需要が生まれています。

日本の海洋エネルギー貯蔵市場

日本市場は2025年に783万米ドルと評価され、浮体式洋上風力プロジェクトや水素ベースのエネルギーシステムへの関心の高まりに支えられ、2026年には953万米ドルに達すると推定されています。日本の国家水素戦略と再生可能エネルギーの統合への重点は、長期間のエネルギー貯蔵をサポートできる海洋貯蔵ソリューションの開発を奨励しています。

世界のその他の地域

その他の地域は、2025 年に 730 万米ドルを占め、世界市場の約 4.37% を占めました。現在、この地域が市場に占める割合は小さいものの、いくつかの新興国は将来的にエネルギー貯蔵技術を組み込む可能性のある洋上再生可能エネルギープロジェクトを模索している。ブラジル、サウジアラビア、チリなどの国々は、将来の市場需要を促進する可能性がある洋上風力発電の可能性と水素生産の機会をますます評価しています。

サウジアラビアの海洋エネルギー貯蔵市場

サウジアラビアの市場は2025年に202万米ドルと評価され、同国の広範なエネルギー移行戦略と再生可能エネルギーと水素生産インフラへの投資に支えられ、2026年には240万米ドルに達すると推定されている。海洋エネルギー貯蔵技術は、大規模な再生可能エネルギープロジェクトや将来の水素輸出の取り組みをサポートする役割を果たす可能性があります。

チリの海洋エネルギー貯蔵市場

チリ市場は2025年に134万ドルでしたが、洋上風力開発への関心の高まりと国の野心的な再生可能エネルギー目標に支えられ、2026年には159万ドルに達すると推定されています。エネルギー貯蔵技術は、送電網の柔軟性を向上させ、可変再生可能発電の統合を可能にすることで、将来の海洋再生可能プロジェクトをサポートすると期待されています。

競争環境

業界の主要プレーヤー

技術革新、海洋エンジニアリングの専門知識、再生可能エネルギーインフラとの統合が主な差別化ペダルです

技術革新、海洋エンジニアリングの専門知識、再生可能エネルギーインフラとの統合が、市場における主要な競争力の手段として浮上しています。この市場は現在開発の初期段階にあり、エネルギー貯蔵技術プロバイダー、海洋エンジニアリング会社、再生可能エネルギー開発会社、水素技術会社が参加しており、比較的細分化されたままです。競争力は、回復力のあるストレージ ソリューションを開発し、システムを洋上風力プロジェクトと統合し、電力会社やプロジェクト開発者との戦略的パートナーシップを通じて複雑な洋上開発を実行する能力によって推進されます。

洋上風力発電の容量が世界的に拡大するにつれ、企業は発電、貯蔵、送電インフラを組み合わせた統合洋上エネルギーシステムにますます注力しています。ストレージテクノロジーなどバッテリーエネルギー貯蔵システム (BESS)、大規模な海洋再生可能エネルギープロジェクトをサポートするために、海底圧縮空気エネルギー貯蔵 (CAES)、重力式貯蔵、海洋水素製造・貯蔵システムが開発されています。再生可能エネルギー開発会社、エネルギー貯蔵技術企業、海洋インフラ企業の間の戦略的パートナーシップは、プロジェクトの商業化と技術検証を加速するための重要な競争戦略になりつつあります。

プロファイルされた主要な海洋エネルギー貯蔵会社のリスト

- オーシャン グレイザー B.V.(私たち。)

- ハイドロスター社(米国)

- サブシー 7 S.A. (ルクセンブルク)

- Equinor ASA (ノルウェー)

- シーメンス エナジー AG(ドイツ)

- ABB株式会社(スイス)

- Orsted A/S (デンマーク)

- Technip Energies N.V. (フランス)

- DNV グループ (ノルウェー)

- プロバリスエナジー株式会社(オーストラリア)

主要な産業の発展

- 2026 年 3 月:シーメンス・エナジーは、大規模な洋上風力発電所との統合を目的として設計された洋上水素製造・貯蔵モジュールの開発の進捗を発表し、水素変換と海底輸送インフラを通じて長期エネルギー貯蔵を可能にすることに重点を置いている。

- 2026 年 1 月:オーシャン・グレイザーは、海底に配備されたモジュール式水中貯留層を使用して洋上風力発電所から生成された再生可能エネルギーを貯蔵するように設計された海底エネルギー貯蔵技術「オーシャン・バッテリー」のテストを拡大し、洋上再生可能システムの数時間のエネルギー貯蔵をサポートしました。

- 2025 年 10 月:Hydrostor の高度圧縮空気エネルギー貯蔵 (A-CAES) 技術の先進的な開発活動は、長期貯蔵と再生可能エネルギー生成の統合を目的としており、これには海洋および海底エネルギー貯蔵用途の可能性も含まれます。

- 2025 年 8 月:Equinor は、統合に焦点を当てた研究イニシアチブを拡大することにより、海洋エネルギー システム戦略を強化しました。洋上風力発電水素製造およびエネルギー貯蔵ソリューションを備え、ハイブリッド海洋エネルギーハブの開発をサポートします。

- 2024 年 7 月:シーメンス・エナジーは、洋上水素の製造・貯蔵システムに焦点を当てた協力イニシアチブを拡大し、余剰の洋上風力発電を水素に変換してエネルギーの長期貯蔵と輸送を行うことを目指しています。

レポートの範囲

このレポートは、主要企業、製品プロセス、ポーターの5つの力などの重要な側面に焦点を当てて、市場の包括的な分析を提供します。さらに、このレポートは市場動向に関する貴重な洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 23.89% |

| ユニット | 価値 (100万米ドル) |

|

セグメンテーション |

ストレージテクノロジー別

|

|

導入タイプ別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、市場規模は 2025 年に 1 億 6,697 万米ドルで、2034 年までに 11 億 4,751 万米ドルに達すると予測されています。

市場は、予測期間中に 23.89% の CAGR で成長すると予想されます。

エンドユーザー別では、洋上風力発電事業者セグメントが主要なエンドユーザーです。

欧州の市場規模は2025年に9,379万ドルとなった。

水素と長期エネルギー貯蔵に対する政府の支援が拡大し、市場での採用が促進されています。

市場のトッププレーヤーには、Ocean Grazer B.V.、Hydrostor Inc.、Subsea 7、S.A. Equinor ASA などがあります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 157

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート