高度なエネルギー貯蔵システムの市場規模、シェア&業界分析、テクノロジー(リチウムイオンバッテリー、ソリッドステートバッテリー、フローバッテリー、熱エネルギー貯蔵、ポンプ水力貯蔵など)、アプリケーション(住宅、商業、産業、ユーティリティ)、地域予測、2026-2034

主要市場インサイト

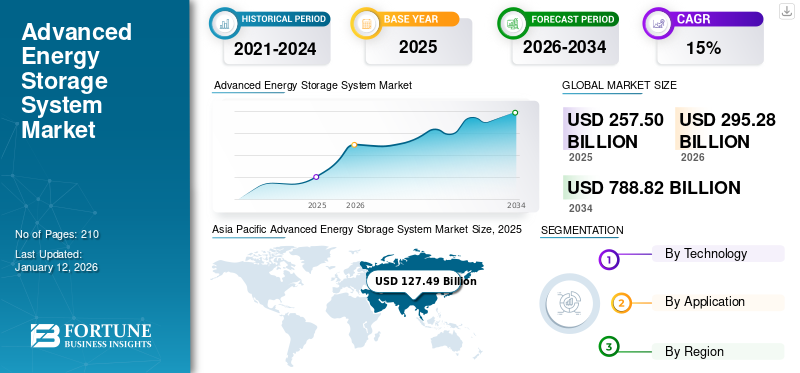

世界の先進エネルギー貯蔵システム市場は、2025年に2,575億米ドルと評価され、2026年には2,952億8,000万米ドルに増加し、2034年までに7,888億2,000万米ドルに達し、2026年から2034年の間に15.07%のCAGRを記録しました。アジア太平洋地域は2025年に49.51%の市場シェアを占め、先進エネルギー貯蔵システム市場を支配した。

先進的エネルギー貯蔵システム (ESS)は、電気エネルギーを効率的に貯蔵・管理するために設計された高度な技術である。これらのシステムは、バッテリー、揚水発電、蓄熱など様々な技術を包含し、電力系統の安定性向上と再生可能エネルギーの統合を可能にする。貯蔵システム市場の主な用途には、電気自動車、系統貯蔵、スマートインフラが含まれる。ESS技術は、エネルギー課題への対応、持続可能な開発の支援、複数セクターにわたるエネルギー消費の最適化において極めて重要である。

ABBは先進的なエネルギー貯蔵システム市場における主要プレイヤーの一つであり、グリッド効率を向上させる完全デジタル化されたエネルギー貯蔵ソリューションを提供しています。同社のエネルギー貯蔵ポートフォリオには、工場で製造・事前テスト済みのソリューションが含まれており、顧客サイトに直接導入可能で、より迅速な設置と高いコスト削減を実現します。同社は、グリッド規模のバッテリーエネルギー貯蔵システム(BESS)の開発において重要な役割を果たしており、これはフィリピンにおける送電網の安定化と再生可能エネルギー源の統合を促進する重要なプロジェクトです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の先進エネルギー貯蔵市場インサイト

日本では、再生可能エネルギーの普及拡大や脱炭素社会の実現に向けて、先進エネルギー貯蔵技術の重要性が急速に高まっています。電力の安定供給、効率的なエネルギー管理、スマートグリッドとの連携など、多様な用途で高性能な貯蔵ソリューションが求められています。世界的にエネルギー貯蔵技術が進化する中、日本市場においても、最先端のソリューションを導入することで、エネルギー効率向上、システム信頼性強化、持続可能な成長を支える絶好の機会が広がっています。

市場動向

市場推進要因

増加するピーク電力需要と有利な政策枠組みが市場成長を促進

世界的な人口増加と農村電化推進の取り組み拡大により、ピーク電力需要が高まっています。加えて、都市化の加速と新規インフラプロジェクトの出現が、電力会社からの電力供給需要をさらに増加させています。

例えば、イタリア送電システム事業者(TSO)であるテルナS.p.A.によれば、同国の総ピーク負荷は2020年に約55.16GWの最大値を記録した。同社はさらに、同年の全国ピーク負荷の最低値は約37.44GWであり、最低需要と最高需要の間で47.3%を超える急激な変化が観察されたと述べている。

さらに、低炭素技術を促進するために各当局が導入した規制政策は、バッテリーエネルギー貯蔵市場を積極的に推進している。エネルギー貯蔵システムは、太陽光・風力発電などの再生可能技術との統合が進んでいる。その結果、 主要なエネルギー生成ミックスにおけるグリーン技術の利用促進と相まって、カーボンフットプリント削減の大幅な目標が、先進的なエネルギー貯蔵システム市場の成長に寄与する可能性が高い。

省エネ型バッテリーの需要増加がエネルギー貯蔵システム市場を牽引

太陽光や風力などの再生可能エネルギー源(太陽光や風力など)の成長は、これらの電源の不安定な性質に対処するための効果的なエネルギー貯蔵の必要性を生み出しています。バッテリー貯蔵システムは、ピーク生産期間に生成された余剰エネルギーを貯蔵し、需要が高い時や再生可能エネルギー源が十分な電力を生成していない時に放電することができます。

世界各国政府は、再生可能エネルギーと先進的エネルギー貯蔵システム技術の普及を支援する政策や規制を実施している。例えば、2022年に米国で成立したインフレ抑制法(IRA)は、エネルギー貯蔵プロジェクトに対する大幅な税額控除を含むクリーンエネルギー技術に3690億米ドル以上の資金を供給する。同様に、中国は2025年までに30GWを超えるエネルギー貯蔵容量の導入計画を発表しています。インドは国家電力計画草案において、先進的エネルギー貯蔵システム開発に向けた野心的な目標を設定しています。これらの政策イニシアチブは、エネルギー貯蔵および鉛蓄電池市場の著しい成長を牽引すると予想され、2030年末までに世界の設置容量は411GWに達すると予測されています。

市場の制約要因

初期投資コストの高さが市場成長を抑制

先進的エネルギー貯蔵システムの市場シェアを抑制する主な要因は、多額の資本投資が必要であることです。これらのシステムは主に大規模なESSおよびBESSプラントに導入され、主にピーク負荷時のエネルギー需要を満たすために使用される。例えば、世界銀行が運営する特別機関であるエネルギー部門管理支援プログラム(ESMAP)は、 が報告したところによると、各種エネルギー貯蔵技術の総設置コストはkWあたり2,000米ドルから約3,300米ドルと大きく変動し、初期資本支出に影響を与えている。

しかし、バッテリーの性能向上を目的とした継続的な研究開発により、この課題は緩和され、予測期間中の市場成長が支えられる見込みである。

さらに、燃料電池システムやエネルギー貯蔵用炭素繊維など、他の低炭素発電・推進技術の商業化が進むことで、エネルギー貯蔵プロジェクトへの投資が流出し、市場成長が鈍化する可能性があります。

市場機会

世界的に急速に拡大する送電網インフラが新たな市場機会をもたらす

炭素排出量の少ないエネルギーへの需要増加は、再生可能エネルギー分野への投資拡大をもたらしている。これにより、新たな送電網と電力伝送に必要なインフラの建設が進められている。

例えば2024年10月、米国エネルギー省(DOE)は国家電力網インフラ強化を目的とした15億米ドルの大型投資を発表しました。この資金は複数州にまたがる4つの主要送電プロジェクトを支援し、 約1,000マイルの新規開発区間を追加し、容量を7.1ギガワット増加させる。主要プロジェクトには、メイン州のアロースティック再生可能エネルギープロジェクト(新変電所と111マイルの送電線建設)や、オクラホマ州のシマロン・リンク(再生可能エネルギー送電用の400マイル高圧直流送電線設置)が含まれる。

市場の課題

原材料依存が産業発展の障壁に

先進的エネルギー貯蔵システム市場は、原材料の不足により重大な課題に直面している。リチウム、コバルト、ニッケルなどのレアアース金属は世界的な埋蔵量が限られており、リチウム、コバルト、ニッケルなどの希土類金属の世界埋蔵量が限られているため、重大なサプライチェーンの脆弱性が生じています。鉱物資源の地理的集中、高い採掘コスト、地政学的依存は、バッテリー技術の拡張性と手頃な価格を脅かしています。この課題は、先進的エネルギー貯蔵システムの持続的な成長を維持するため、代替材料開発、リサイクル戦略、調達先の多様化における緊急のイノベーションを必要としています。

国際エネルギー機関(IEA)によれば、世界の希土類埋蔵量は1億1000万~1億3000万トンと推定され、中国が世界埋蔵量の大半を支配しているため、供給面での脆弱性が顕著である。さらに、2023年の世界の希土類生産量は35万トンに達し、そのうち中国は約24万トンを生産しており、これは世界生産量のほぼ70%を占めている。

先進的エネルギー貯蔵システム市場の動向

電気自動車(EV)用バッテリー貯蔵システム需要の増加が製品需要を拡大

先進的エネルギー貯蔵システム市場は、電気自動車の急激な成長に牽引され、顕著なトレンドを経験している。世界のEVバッテリー需要は加速しており、市場予測では自動車用途に特化したエネルギー貯蔵技術の大幅な拡大が示されている。市場では、車両を駆動し、電気自動車と電力網間の双方向エネルギーフローを可能にする高容量・高効率バッテリー技術への投資が増加している。

例えば国際エネルギー機関(IEA)によれば、世界の電気自動車(EV)市場は著しい成長を遂げており、2023年には約1,400万台の電気自動車が販売され、前年比35%増となった。中国が世界EV販売の60%を占めて市場を支配し、次いで欧州と米国が続いている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは、生産とサプライチェーンを停止させることでエネルギー貯蔵システム市場に深刻な混乱をもたらしました。バッテリーシステムと電気自動車の製造は大幅に減速し、市場成長と投資が一時的に縮小しました。しかし、この分野はデジタルトランスフォーメーションの加速と再生可能エネルギー技術への新たな焦点により、迅速に適応しました。現在、電気自動車の生産増加と持続可能なエネルギー需要の高まりを原動力に、市場の回復が進んでいる。

セグメント分析

技術別

ポンプ式水力貯蔵システムセグメントは、高いエネルギー貯蔵要件により市場を支配している

技術別では、リチウムイオン電池、固体電池、フロー電池、熱エネルギー貯蔵、揚水発電貯蔵、その他に分類される。

揚水式水力貯蔵システムは最大の市場シェアを占めています。これは、需要の低い時間帯に余剰エネルギーを貯蔵し、需要のピーク時に放水することで送電網を安定化させ、信頼性の高い電力供給を確保できるためです。この能力により、よりクリーンなエネルギー源への移行を進めつつ送電網の安定性を高めようとする電力会社にとって、揚水式水力貯蔵は不可欠な要素となっています。

リチウムイオン電池は最も高い成長率を示している。これは、リチウムイオン蓄電システムが長年存在し運用特性に優れることから需要が著しく拡大しているためである。さらに、様々な用途に容易に統合可能なこれらのシステムの柔軟性と、各国における停電対策の強化が、このセグメントの成長を促進すると見込まれる。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電力セグメントが主要シェアを占める:電化推進策の増加が要因

用途別では、住宅用、商業用、産業用、電力用に細分化される。

遠隔地や僻地への電力供給を目的とした電化イニシアチブの増加により、公益事業セグメントが業界で主要なシェアを占めています。さらに、ハイブリッドエネルギー貯蔵システムの開発と多様なニーズへの対応可能性が、セグメント成長を牽引する主要因となる見込みです。

住宅セクターは停電の影響をより強く受けやすい。バッテリーエネルギー貯蔵システム(BESS)の信頼性向上とコスト低下が主要な推進要因となり、商業・産業分野でのBESS導入を促進すると予想される。これにより予測期間中に市場成長の機会が創出される見込みである。

先進的エネルギー貯蔵システム市場の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にわたり調査された。

北米

Asia Pacific Advanced Energy Storage System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

再生可能エネルギー統合と蓄電池導入が北米市場を牽引

北米、特に米国とカナダでは、鉛蓄電池の廃棄・リサイクルに関する厳格な規制が実施されています。例えば、太陽光や風力などの再生可能エネルギー源への移行は、ESS需要の重要な推進要因である。これらのエネルギー源は本質的に間欠的であるため、需給バランスを保つにはエネルギー貯蔵システムが不可欠だ。米国のエネルギー貯蔵システム市場は、再生可能エネルギーの送電網への統合が進んでいることを主な要因として、2032年までに2400億米ドル以上に達すると予測されている。

再生可能エネルギープロジェクトへの投資は加速している。例えば、カリフォルニア州とテキサス州は大規模蓄電池設備の導入で先行しており、カリフォルニア独立系統運用機関(CAISO)が国内設置容量の約34%を占める。こうした投資は再生可能エネルギー発電の間欠性を緩和するため、ESSの堅調な市場を形成している。

米国

大規模プロジェクト開発への投資増加が業界発展を牽引

米国は、大規模プロジェクト開発への投資増加、強固な政策枠組みの確立、膨大なインフラの可用性により、北米エネルギー貯蔵システム市場をリードしている。米国における最大規模のESSのほとんどは は電力網を充電源として利用している。再生可能エネルギー施設と組み合わせる、あるいは併設するバッテリーESSが増加しており、場合によっては直接充電源として使用されることもある。米国の先進的エネルギー貯蔵市場は大幅に成長し、2032年までに推定867億5000万米ドルに達すると予測されている。

欧州

支援的な規制環境とインフラ投資が市場成長を牽引

欧州におけるエネルギー貯蔵システム需要の増加は、再生可能エネルギー統合の緊急性、支援的な規制枠組み、そしてインフラへの大規模投資によって推進されている。欧州がカーボンニュートラルな未来へ向けた取り組みを続ける中、ESSは様々なセクターにおける需給バランス調整においてますます重要な役割を担うことになる。

例えば、欧州連合クリーンエネルギーパッケージや改訂版再生可能エネルギー指令(RED II)は、BESS導入にとって有利な規制環境を創出している。これらの政策は再生可能エネルギー消費の増加と電力システムの柔軟性向上を目的としており、それによって貯蔵技術への需要を促進する。さらに、REPowerEUなどのイニシアチブはエネルギー依存度の低減と脱炭素化の推進を目的としており、これらの目標達成におけるエネルギー貯蔵の重要性を浮き彫りにしている。

アジア太平洋地域

エネルギー需要の拡大がアジア太平洋地域の市場成長を牽引

エネルギー貯蔵システム市場は、エネルギー需要の増加、再生可能エネルギー導入の拡大、電力系統安定化への要望により、アジア太平洋地域全体で著しい成長を遂げています。この地域では、中国が先進的なエネルギー貯蔵システム分野で主導的な役割を果たしています。例えばインドでは、国家資金化パイプライン(NMP)と国家エネルギー貯蔵ミッション(NEMS)が、エネルギー貯蔵導入の長期戦略を策定することを目指しています。政府はまた、製造業者と消費者がESSソリューションを採用するためのインセンティブを提案しており、市場の推進に貢献している。インドは2030年までに450GWの再生可能エネルギー容量達成を目指している。

中国

リチウムイオン電池の優位性と技術的多様化が中国市場を牽引

中国のエネルギー貯蔵市場は主にリチウムイオン電池技術が特徴であり、現在電気化学的貯蔵容量の約90%を占めている。しかし市場は急速に多様化しており、フライホイール貯蔵、 スーパーキャパシタシステム、圧縮空気設備などの新興技術が台頭している。業界予測によれば、中国の新規エネルギー貯蔵容量の累積は大幅に増加し、2030年までに221GWから300GWに達する可能性がある。この変化は、政策主導型から需要主導型の市場ダイナミクスへの変革を示している。

ラテンアメリカ

電力需要の増加がラテンアメリカ市場の成長を牽引

ラテンアメリカの先進的エネルギー貯蔵システム市場は、電力需要の増加への対応、メーター背後のプロジェクトへの注力、再生可能エネルギーの統合、新たな規制枠組みの整備など、主に公益事業セクターによって牽引され、大幅な成長が見込まれています。チリは、2024年3月に商業運転を開始したENGIEのBESSコヤなどの大規模プロジェクトにより、同地域におけるエネルギー貯蔵のリーダーとして台頭している。この施設は638MWhの容量を有し、併設された太陽光発電所から生成される再生可能エネルギーを貯蔵するように設計されている。年間平均200GWhの電力供給が可能で、約10万世帯の電力需要を賄いながら、年間約65,000トンのCO2排出削減効果が見込まれる。

中東・アフリカ地域

急速な電化と大規模再生可能エネルギープロジェクトが市場拡大を支える

中東・アフリカ(MEA)地域の先進的エネルギー貯蔵市場は、野心的な再生可能エネルギー目標、急速な電化、脱炭素化戦略に牽引され、目覚ましい変革を遂げつつある。アラブ首長国連邦(UAE)とサウジアラビアは、ESS(エネルギー貯蔵システム)で支えられた大規模再生可能エネルギープロジェクトへの投資を通じて、この移行を主導している。UAEのマズダールは、太陽光発電とリチウムイオン電池貯蔵を組み合わせたプロジェクトを開始し、電力系統の安定化とピーク需要管理を実現しています。サウジアラビアでは政府が再生可能エネルギーのみで稼働する先進都市「NEOMプロジェクト」を立ち上げ、ESSを統合して100%再生可能エネルギー利用を支援しています。さらに、紅海プロジェクトでは、オフグリッド再生可能エネルギーソリューションを実現するためにESSが活用される予定です。

競争環境

主要業界プレイヤー

主要プレイヤーは市場地位強化に向け製品・ソリューション提供に注力

世界の先進的エネルギー貯蔵システム市場では、市場地位を強化するため幅広い製品・ソリューションを提供する主要プレイヤーが多数存在しています。また、グローバルおよび地域プレイヤーに加え、複数の中小規模システムインテグレーターによる着実な参入も確認されている。

ABBは、様々な再生可能エネルギー技術と統合可能なコスト効率の高いエネルギー貯蔵ソリューションを提供できる能力により、大きな市場シェアを獲得すると予測される。さらに、 Fluenceの合弁事業設立などの協業により、公益事業・産業・インフラ分野への展開が強化され、同社にさらなる優位性がもたらされると予想される。

主要先進エネルギー貯蔵システム企業一覧:

- ABB Ltd (スイス)

- AES Corporation (米国)

- Ecoult (オーストラリア)

- LG Chem Ltd. (韓国)

- Tesla, Inc. (米国)

- GSユアサ株式会社 (日本)

- Samsung SDI (韓国)

- General Electric (米国)

- 三菱重工業(日本)

- 東芝株式会社(日本)

- パナソニック株式会社 (日本)

- Saft Groupe S.A. (フランス)

- 日立 (日本)

- Sonnen Gmbh (ドイツ)

- ロッキード・マーティン(米国)

主な業界動向

- 2024年7月:テスラ・エナジーは、2030年まで続く数十億ドルの契約で、インターセクト・パワー社にメガパック・バッテリーを供給する契約を締結しました。この契約に基づき、テスラは今後6~7年間に15.3 GWhのメガパックを供給し、カリフォルニア州とテキサス州の大規模太陽光発電およびバッテリーエネルギー貯蔵システム(BESS)を支援する予定です。を推進する。

- 2024年6月: ABBと、人工知能(AI) -駆動型エネルギー共有ソリューションを提供する企業であるCleanwatts Digital s.a.(Cleanwatts)は、強化されたエネルギー管理システム構築に向けた覚書(MoU)を締結した。この提携により、Cleanwattsの先進的なエネルギー共有プラットフォームと、ABBのInSiteエネルギー管理システム、エネルギーメーター、センサー、電気自動車充電器などの高品質なエネルギー管理技術が統合される。

- 2024年9月: イートンはテスラと提携し、2025年までに北米における家庭用エネルギー貯蔵システムと太陽光発電設備の設計および機能強化を推進する。テスラのPowerwallは、イートンの新製品AbleEdge™スマートブレーカーをサポートし、顧客がエネルギー使用の最適化とバックアップ時間の延長に役立つインテリジェントな負荷管理機能をより容易かつ迅速に実現することを目的としている。

- 2024年3月: GSユアサ株式会社は、みずほリース株式会社の子会社と東北電力株式会社が共同で設立した合弁会社から、14.9MWhのリチウムイオン電池蓄電システムの受注を獲得した。この蓄電システムは、全セルの電圧監視と全モジュールの温度制御により高い安全性を特徴とし、潜在的な問題の防止に貢献する。

- 2023年6月: AESコーポレーションは、米国で許可取得済みの太陽光+蓄電プロジェクトとしては最大規模となるカリフォルニア州のベルフィールド・プロジェクト(2GW)を買収した。この買収により、長期契約に基づく商業部門向け再生可能エネルギーソリューション提供における同社の地位が強化される。プロジェクト第一段階では、既存のAES法人顧客に対し、15年間の電力購入契約(PPA)に基づき、時間単位のカーボンフリーエネルギーを供給する。

投資分析と機会

- 先進的なエネルギー貯蔵技術への投資は、大きな成長の可能性を秘めている。研究開発、スケーラブルな製造、有利な政策枠組みへの的を絞った投資が、今後数年間の市場成長を推進する。これらの投資により、コスト削減、性能向上、複数産業での普及促進が可能となり、強力で競争力のあるエネルギー貯蔵市場が育まれる。

- 様々なエネルギー貯蔵システムへの継続的な投資と開発が行われています。例えば、2025年2月には、長期間エネルギー貯蔵(LDES)の世界的な開発・運営企業であるHydrostorが、カナダ成長基金(Canada Growth Fund Inc.、以下「CGF」)、 ゴールドマン・サックス・オルタナティブズ(「ゴールドマン・サックス」)、カナダ年金基金投資委員会(「CPPインベストメンツ」)から2億米ドルの投資を獲得した。この取引は、ハイドロスターがカナダおよび世界中で進める先進的圧縮空気エネルギー貯蔵(A-CAES)イニシアチブへの継続的な投資を支援するものである。

レポートのカバー範囲

本レポートは、先進的なエネルギー貯蔵システムを提供する主要企業とその事業活動に焦点を当て、市場に関する詳細な洞察を提供します。さらに、市場動向や技術に関する知見を提供し、業界の主要な進展を明らかにします。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因と課題を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは15.07% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

技術別

|

|

用途別分類

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2026年の市場規模は2,952億8,000万米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)15.07%で成長すると見込まれる。

ユーティリティセグメントが市場をリードしています。

アジア太平洋地域の市場規模は2026年に1,490億1,000万米ドルであった。

上昇するピークのエネルギー需要は、好ましい政策の枠組みと相まって、市場の成長を促進する重要な要因です。

Abb Ltd、AES Corporation、Ecoult、Lg Chem Ltd.などは、市場のトッププレーヤーの一部です。

世界の市場規模は2034年までに7,888億2,000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート