バッテリーエネルギー貯蔵市場規模、シェア及び業界分析、タイプ別(リチウムイオン電池、鉛蓄電池、フロー電池、その他)、接続性別(オフグリッド、オングリッド)、 用途別(住宅用、非住宅用、公益事業用、その他)、所有形態別(顧客所有、第三者所有、公益事業所有)、容量別(小規模{1MW未満}、大規模{1MW超})、地域別予測、2026-2034年

主要市場インサイト

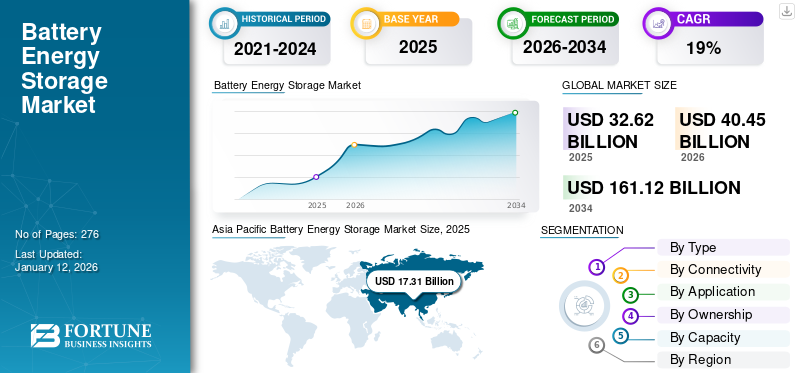

世界のバッテリーエネルギー貯蔵市場規模は、2025年には326.2億米ドルと推定され、2026年には404.5億米ドルに達すると予測されています。さらに、2034年には1,611.2億米ドルに達すると予想されており、予測期間中は年平均成長率(CAGR)18.86%で成長します。アジア太平洋地域は、2025年にはバッテリーエネルギー貯蔵市場の34.29%のシェアを占め、市場をリードしました。

バッテリーエネルギー貯蔵(BESS)は、リチウムイオンを含む複数のバッテリー技術を用いてエネルギーを貯蔵し、後で使用する現代的なエネルギー貯蔵ソリューションである。バッテリーは太陽光・風力その他のエネルギー源からエネルギーを受け取り、電流の形で貯蔵した後、必要時に放電する。エネルギーは、個人・商業・産業をはじめとする様々な分野における日常活動の遂行に不可欠な基盤である。様々な組織や国々は、各分野で急速に拡大する電力需要に対応するため、イノベーションシステムにおけるステークホルダーとの合意形成を絶えず模索している。さらに、有害なオゾン層破壊物質である温室効果ガス(GHG)の排出量が継続的に増加していることから、組織はエネルギー生成のための低炭素排出フレームワークを採用せざるを得なくなっている。その結果、イノベーションを大きく推進している側面の一つが、市場需要を満たすために様々な電池化学を組み合わせてエネルギーを貯蔵し、市場需要に対応する技術です。

シーメンスは市場における主要プレイヤーの一つである。同社は、様々な再生可能エネルギー技術と統合可能なコスト効率の高いエネルギー貯蔵ソリューションを提供し、適用性を高めています。シーメンスは、海洋・オフショア市場向けにBlueVault™ Storageソリューションを、公益事業および送配電ネットワーク事業者向けにSIESTARTを提供しています。産業用展開には、カスタマイズされたバッテリー貯蔵ソリューションを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のバッテリーエネルギー貯蔵市場インサイト

日本では、再生可能エネルギーの導入拡大や電力レジリエンスの強化、カーボンニュートラル達成への取り組みを背景に、バッテリーエネルギー貯蔵の需要が急速に拡大しています。電力の安定供給やピークシフト管理、分散型エネルギーシステムの構築など、多様な用途に対応する高度なソリューションが求められています。グローバル市場の技術革新が進む中、日本の品質基準やエネルギー政策と融合することで、より効率的で持続可能なエネルギーインフラを実現する新たな発展機会が広がっています。

市場動向

市場推進要因

低炭素エネルギー発電へのパラダイムシフトがBESS需要を増加させる

発電におけるガス排出量削減への根本的な転換が、再生可能エネルギー源やバッテリーエネルギー貯蔵システム(BESS)を含むクリーンな代替エネルギーの導入を促進している。例えば2023年4月、RWEグループはドイツのエムスラント原子力発電所を廃止し、大規模なBESSプロジェクトに多額の投資を行った。同社はノルトライン=ヴェストファーレン州で220MW級の大規模BESSプロジェクトを推進しており、2024年の稼働開始が予定されている。

バッテリーエネルギー貯蔵システム業界は過去数年間で投資流入が増加しており、今後も同様の傾向が続くと予想される。国際エネルギー機関(IEA)によると、2022年のバッテリーエネルギー貯蔵への投資額は200億米ドルを超えた。さらに、増加する投資と政府の支援策が相まって、世界的なBESS導入を促進する可能性が高い。最近では、2023年9月にインド政府が蓄電システム分野向けの「実行可能性ギャップ資金(Viability Gap Funding)」スキームを承認し、2031年までに4000MWh相当の蓄電システムプロジェクトを調達することを目標としている。

グリッド規模エネルギー貯蔵の普及拡大が市場成長を促進

世界がグリーンエネルギー生産へ移行する中、電力需要と発電量のバランスを取るためのユーティリティ規模エネルギー貯蔵の必要性が高まっている。特にリチウムイオン電池はピーク負荷時に極めて有用であり、ガス火力発電所の代替が可能である。さらに、太陽光や風力発電など、よりクリーンで持続可能なエネルギー源への移行と、これらの間欠性(不規則性)は、電力系統の安定性と信頼性を維持する上で課題となっています。その結果、再生可能エネルギーの発電量は、条件に応じてゼロからフル容量まで変動します。バッテリーエネルギー貯蔵システムは、再生可能エネルギーの出力が高い期間に余剰エネルギーを蓄え、需要が高い時や発電量が低い時に放出することで、この課題に対する解決策を提供します。

さらに、蓄電池システムは既存電力システムへの再生可能エネルギーシステムの高度な統合を可能にし、再生可能エネルギーの浸透率向上とグリーンエネルギーインフラへの移行を支援します。その結果、 再生可能エネルギー利用の最適化、電力系統の柔軟性向上、持続可能なエネルギー未来への移行加速の必要性から、バッテリーエネルギー貯蔵ソリューションへの需要は今後も拡大し続けると予想されます。さらに、現在の動向と技術進歩を考慮すると、バッテリー技術は進化を続け、エネルギー密度、コスト削減、安全設計においてさらなる発展が見込まれます。これは、BESS市場が初期段階にあるインド、ブラジル、メキシコなどの新興経済国におけるバッテリーエネルギーシステムの普及を促進する可能性があります。

[0LPH8R3KX3]

市場機会

世界的なエネルギー需要の増加が収益性の高い機会を創出

先進国・途上国を問わずエネルギー資源への需要が急増していることに加え、エネルギー安全保障を確保するための施策が拡大していることが、市場成長を後押しする見込みです。さらに、新たな発電技術の統合が進み、既存インフラの刷新が進む中で、効果的なバックアップ機能とピーク負荷特性を持つ新たな送電網システムの必要性が高まっています。例えば、2020年6月には、インドの独立系発電事業者(IPP)であるNational Thermal Power Corporation (NTPC) Limitedが、主要な基幹規模の発電所全体に約1GWhのBESS(蓄電システム)を導入する計画を発表した。

市場の課題

原材料のサプライチェーン問題が市場全体に課題をもたらす

原材料に関連するサプライチェーンの問題は、特にリチウム、コバルト、ニッケルなどの希土類元素に依存するリチウムイオン電池において、バッテリーエネルギー貯蔵システム(BESS)市場にとって重大な障壁となっている。これらの材料の入手可能性は、地政学的問題、環境配慮、採掘の困難さによって頻繁に制限される。同様に、電気自動車やエネルギー貯蔵システムに後押しされたリチウムの世界的な需要は供給不足を生み出し、価格の不安定性を増大させている。こうしたサプライチェーンの問題は、バッテリーメーカーの生産コスト増加につながり、結果としてBESSソリューションのコスト上昇と普及の制限を招く可能性がある。

市場の制約要因

過剰な初期投資が市場拡大を阻害する可能性

初期コストの高さが、バッテリーエネルギー貯蔵市場成長の主要な制約要因である。これらのシステムは主に大規模プラントでピーク負荷時のエネルギー需要を満たすために利用されている。例えば、世界銀行が運営するエネルギー部門管理支援プログラム(ESMAP)によれば、各種エネルギー貯蔵技術の総設置コストは大幅に変動する。この範囲はkWあたり2,000米ドル強から約3,300米ドルまで及び、初期資本投資に影響を与える。

しかしながら、新規システムに必要な資本を削減しつつ電池性能特性を向上させるための継続的な研究開発努力により、予測期間中に電池コストが低下し、市場成長の制約が相殺されると見込まれる。国際再生可能エネルギー機関(IRENA)によれば、2030年までに総設置コストは50%、電池セルコストは60%以上(2016年時点の価格と比較)低下する可能性が高い。この低減は、製造施設の最適化に加え、材料の組み合わせ改善と使用量削減によるものである。

バッテリーエネルギー貯蔵市場の動向

BESSデバイスの設計・製造への投資が業界動向に重要な役割を果たす

様々な業界プレイヤーが、世界的な製品受容性を高めるため、新たな有機・無機材料の拡張を絶えず模索している。同様に、業界全体の成長に対応するため、各社が新世代の高度なBESSユニットを発表している。例えば、 2021年3月には、ドイツの蓄電システムメーカーであるTesvoltが、主に負荷ピークの削減と企業・産業顧客の需要に対応するために開発された、技術的に先進的な製品ライン「TS-I HV 80バッテリー」を発表しました。

COVID-19の影響

世界的なCOVID-19パンデミックは未曾有の衝撃をもたらし、バッテリーエネルギー貯蔵システムはパンデミック前と比較して全地域で予想を上回る需要を経験しました。

COVID-19はバッテリーエネルギー貯蔵市場に悪影響を及ぼしました。パンデミックにより、サービスのサプライチェーン混乱や 技術、そして社会的距離の確保規範による活動制限により、多くの最終用途産業の消費が阻害されたためです。パンデミック初期には産業・商業活動の減速に伴いエネルギー需要は低下しました。しかし、再生可能エネルギーへの依存度増加とパンデミック後の電化推進により、エネルギー貯蔵は需要充足において重要な役割を果たすと予想されます。-19パンデミックのような世界的な危機は、他のビジネスや現代的な業務に世界的に影響を与えました。しかし、各国政府は産業プロセスへの干渉によってもたらされた「グリーンウェーブ」を推進する重要な目標を設定しています。さらに、各州政府の支援的な経済刺激策と業界関係者の持続的な取り組みが相まって、BESSユニットへの関心を高める見込みです。例えば、2020年8月のパンデミック中に、 ABBはBESSメーカーであるZenobē Energy Limitedとの協業を発表し、英国鉄道向けに先進的な牽引電力ソリューションを提供するとした。両社は25キロボルト(kV)の鉄道牽引電力システムフレームワークを製造し、バッテリーからの電力を変換して列車への継続的な電力供給を実現する計画である。

セグメント分析

タイプ別

リチウムイオン電池の導入拡大が当該セグメントの優位性を牽引している

タイプ別では、市場はリチウムイオン電池、鉛蓄電池、フロー電池、その他に分類される。

リチウムイオン電池セグメントは業界をリードすると予測され、予測期間中に世界市場で大きなシェアを占めると見込まれています。新たな大容量グリッドインフラの導入増加と、リチウムイオンBESS製品の継続的な進歩が、このセグメントの成長を牽引します。2024年には市場シェアの99%を占める見込みです。

鉛蓄電池の需要は、車両フリートのハイブリッド化進展と充電式システムにおける安全・信頼性の高い運用により、2029年末までに急成長が見込まれる輸送部門によって促進される。本セグメントは予測期間(2025-2032年)において7.72%という高いCAGRで成長する見込みである。

さらに、様々な企業がバナジウムレドックス(VRB)フロー電池など、異なるタイプの運用能力拡大に投資しており、数多くのアプリケーションにおける増加するニーズに対応しています。

[wuOvEmVKen]

接続形態別

BESS拡張プロジェクトの継続的立ち上げによりオフグリッドが主導

接続形態に基づき、市場はオフグリッドとオングリッドに二分される。オフグリッドセグメントは2024年に市場を支配し、予測期間中も同様の傾向が続くと予想される。大小様々な公益事業会社によるBESS拡張プロジェクトの継続的な立ち上げが、オフグリッドBESS市場規模を後押しする見込みである。このセグメントは2025年に市場シェアの61.28%を占める見通しだ。

公共・民間電力会社による大規模電力ネットワークの整備拡大と、送電網インフラ革新への投資増加は、オングリッドシナリオを後押しする見込みです。オングリッドセグメントは予測期間(2025-2032年)において18.52%という大幅なCAGRで成長すると予測されます。

用途別

公益事業セグメントは、拡大する送電網拡張計画と大規模発電施設に支えられる

用途別では、住宅用、非住宅用、公益事業、その他に分類される。

遠隔地や僻地への電力供給を目的とした電化計画の増加により、公益事業セグメントが業界で主導的なシェアを占めると予測される。2024年には同セグメントが市場シェアの62.77%を占めた。

太陽光発電技術における蓄電装置の統合促進に向けた明確な指針と、急速に拡大する住宅用太陽光発電設備の導入が相まって、住宅セグメントの規模拡大に寄与する見込みです。

さらに、新たな先進的な商業・産業インフラの整備と、各分野におけるエネルギー安全保障への需要増加により、非住宅セグメントは着実な成長が見込まれています。

所有形態別

政府投資の増加が公益事業所有セグメントの成長を牽引

市場は所有形態に基づき、顧客所有、第三者所有、公益事業所有の三つに分かれる。

2024年時点で、公益事業体所有セグメントが世界のBESS市場で最大のシェアを占めました。政府および非政府系公益事業会社からの投資増加が、今後数年間で公益事業体所有BESSユニットの需要を牽引する見込みです。本セグメントは2025年に47.13%の市場シェアを獲得すると予測される。

第三者所有セグメントの成長は、特に低所得地域におけるBESSネットワーク構築に向けた多様なプレイヤーによる継続的な提携関係に支えられている。

コンパクト型・小規模再生可能エネルギーシステムのソリューション提供業者や製造業者 小規模再生可能エネルギーシステムを提供する様々なソリューションプロバイダーや製造業者の存在が、顧客所有セグメントに有利に働くことが予想される。このセグメントは予測期間(2025-2032年)において21.26%という大幅なCAGRで成長すると予測されている。

容量別

BESS技術の採用拡大により大規模セグメントが市場を支配

容量別では、市場は主に小規模(1MW未満)と大規模(1MW超)に二分される。

大規模セグメントは、地域規制政策で義務付けられたグリッドネットワークの運用能力をシミュレートするための先進技術の多用により、2025年には69.93%という主要シェアを占めると予測されています。

小規模セグメントは、予測期間(2025-2032年)において18.60%というかなりのCAGR(年平均成長率)を記録する見込みです。

バッテリーエネルギー貯蔵市場の地域別展望

地理的に、バッテリーエネルギー貯蔵システム市場は欧州、北米、アジア太平洋、その他の地域に区分される。

アジア太平洋地域

[b8xr154UyV]

アジア太平洋地域の市場成長は増大するエネルギー需要に支えられる

アジア太平洋地域は2023年に95億3000万米ドル、2024年に132億8000万米ドルと評価され、世界最大のBESS市場であり、予測期間中も同様の傾向が続くと見込まれる。村や小都市などの遠隔地域への電力供給を目的とした電化目標の拡大に加え、日本、オーストラリア、韓国、 インドにおける大規模な送電網強化の取り組みが相まって、バッテリーエネルギー貯蔵システム(BESS)の需要を劇的に押し上げると予想される。急速に変化する住宅・商業・産業部門を支えるためのエネルギー需要全体の急増は、信頼性の高いバックアップ電源およびピーク電力源の導入を促進し、BESS設置需要の増加につながる見込みである。韓国市場は2025年に0.91億米ドルの市場規模に達すると予測され、 一方、日本は同年6億7000万米ドル規模に達する見込みである。

重要鉱物における中国の優位性が市場拡大を支える

主要国である中国は、蓄電池エネルギー貯蔵システムの採用拡大に寄与している。中国は世界のリチウム電池セルの主要供給源である。このため、中国の電池メーカーは電池セル市場の約80%を占めており、残りの20%の大半の企業も中国企業から供給されるリチウムイオン電池部品に依存している。さらに、中国は電池セル製造に必要な重要鉱物の大部分を支配している。これらの要因から、中国は世界市場を圧倒的な差で支配しており、今後数年間も同様の傾向が続くと予想される。中国市場は2025年までに153億4000万米ドル規模に成長すると予測されている。

北米

BESS導入拡大が市場成長を促進

北米は2025年に111.9億米ドル規模と推定される第2位の地域であり、 予測期間(2025-2032年)において16.31%のCAGR(年平均成長率)を示す。北米のバッテリーエネルギー貯蔵市場は、米国におけるBESSの採用拡大により、予測期間中に大幅な成長が見込まれる。中国がリチウムイオン電池のサプライチェーンを支配する中、米国はリチウム電池に代わる代替技術の研究開発に注力しており、これが市場の成長を支える。米国市場は2025年に108億1000万米ドルの市場規模に達すると予測される。

欧州

欧州市場拡大を後押しする政府支援政策

欧州は2025年に39億8000万米ドル規模と予測される第3位の市場である。欧州市場の成長は、様々な発電技術の大規模導入に加え、各セクターにおけるグリーンエネルギーソリューション導入を促進する政府・組織の支援政策によって支えられている。英国市場は成長を続け、2025年には16億1000万米ドル規模に達すると予測される。さらに、増加する再生可能エネルギー設備に対応するため、送電網インフラネットワークの強化・拡充を目指す投資や取り組みが拡大しており、これが市場拡大に寄与すると見込まれている。市場は成長を続け、2025年には16億1000万米ドルの市場規模に達すると予測されている。さらに、増加する再生可能エネルギー設備に対応するため、送電網インフラネットワークの強化・拡充を目的とした投資や取り組みの拡大が、業界のさらなる成長を牽引すると見込まれている。ドイツは2025年に12億5000万米ドル、イタリアは2025年に1億3000万米ドルの市場規模に達すると推定されている。

英国

市場成長を牽引する蓄電池システムへの投資拡大

欧州市場では英国が先行する一方、蓄電池システム(BESS)市場で最も急速な成長が見込まれるのはドイツである。これは両国における蓄電池システムへの投資拡大に起因する。例えば2023年7月、 システムインテグレーターのEco Storは、欧州最大級のBESSプロジェクトの一つとなる300MW/600MWhのエネルギー貯蔵システムをドイツに建設する計画を発表した。地域市場の成長は、エネルギー安全保障政策と相まって、送電網インフラの拡張・近代化への投資増加によっても支えられており、これがバッテリーエネルギー貯蔵システムへの需要を刺激している。

その他の地域

成長経済圏からの需要増加が市場成長を支える

その他の地域は世界で4番目に大きな市場規模を有し、2025年には1億4000万米ドル規模に成長すると予測されています。南アフリカ、ブラジル、メキシコ、サウジアラビア、アラブ首長国連邦(UAE)をはじめとする複数の国々では、様々な規模のBESSプロジェクト導入に向けた顕著な可能性が示されています。送電網の不安定化による停電頻度の増加と、エネルギー需要の急激な増加が相まって、このギャップを埋めるための先進的で信頼性の高い技術の導入への投資を促進し、世界のバッテリーエネルギー貯蔵市場規模に利益をもたらす見込みです。

競争環境

主要業界プレイヤー

主要企業は業界での地位強化に向け先進的エネルギー貯蔵システムに注力

世界のバッテリーエネルギー貯蔵市場は、数少ない大手企業と、幅広い製品・ソリューションを提供して地位を強化する多数のその他企業で構成されています。また、市場には複数の中小規模システムインテグレーターも存在します。

LG化学の子会社であるLGエナジーは、世界有数のバッテリーエネルギー貯蔵システムプロバイダーである。2024年1月には、2024年に予定されている10件のグリッド規模バッテリー貯蔵プロジェクトを発表した。

さらに、サムスンSDI、トタル、日立、GEなどが、多様な先進的エネルギー貯蔵バッテリーシステム・ソリューションを提供する主要プレイヤーである。これらの企業は、製品適用範囲を拡大し、大容量プロジェクトの新規契約を獲得するため、研究開発活動にも注力している。

主要な蓄電池エネルギー貯蔵企業一覧(プロファイル)

- GE(米国)

- ABB(スイス)

- サムスンSDI(韓国)

- 日立化成株式会社 (日本)

- シーメンス・エナジー (ドイツ)

- トタル (フランス)

- LGエナジーソリューション (韓国)

- フルエンス (米国)

- Narada (中国)

- VRB Energy (カナダ)

- Kokam (韓国)

- EVE Energy Co., Ltd. (中国)

- Black & Veatch (米国)

- 日立エナジー (スイス)

主要産業動向

- 2024年2月 – LGエナジーソリューションは、競争力のある調達のためのリチウム供給網の拡大・強化に向け、ウェスコースト・エナジー・ファシリティーズ(WesCEF)と合意した。本合意に基づき、WesCEFは正極材の重要な原料であるリチウム精鉱を最大85,000トン供給する見込みである。

- 2024年1月 – スピアミント・エナジーは、300メガワットのレボリューションBESSプロジェクトの完成を発表した。テキサス電力信頼性評議会(ERCOT)が電力の管理、配分、販売を担当する。

- 2023年8月 – ENGIEは、蓄電池事業に特化し、350MWの稼働容量に加え、2024年までに追加で880MWの容量が稼働予定であるBroad Reach Powerの買収合意を発表した。li>

- 2022年2月 – LGエナジーソリューションは、米国を拠点とするグリッドバッテリー統合企業であるNECエナジーソリューションズの買収を完了したと発表した。この買収により、LGエナジーソリューションは蓄電システム統合と電池製造の垂直統合を実現する。

- 2021年12月 – トタルエナジーズはフランス・ダンケルクに電池式エネルギー貯蔵施設の建設を完了。同施設の容量は61MW、総貯蔵容量は61メガワット時(MWh)である。。本プロジェクトは、フランス送電網公社(RTE)が2020年2月に発表した長期計画の一環として選定された。本施設の稼働は、トタルエナジーズのバッテリーエネルギー貯蔵能力の成長における画期的な進展と見なされている。

レポートのカバー範囲

本調査レポートは、世界の産業に関する定性的・定量的詳細分析を提供する。さらに、複数の地域におけるBESSシステムの導入状況に関する詳細を記載している。主要プレイヤーとその市場戦略に関する情報を提示することで、詳細な競争環境を提示する。トレンド、推進要因、機会、脅威、市場制約に関する情報は、ステークホルダーが市場に関する貴重な洞察を得るのにさらに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)18.86% |

|

単位 |

金額(10億米ドル)と容量(MW) |

|

セグメンテーション |

タイプ、接続性、用途、所有権、容量、地域別 |

|

セグメンテーション |

種類別

|

|

接続性別

|

|

|

用途別

|

|

|

所有権

|

|

|

容量別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には326.2億米ドルで、2034年までに404.5億米ドルに達すると予測されています。

2025年、アジア太平洋地域の市場価値は326.2億米ドルに達しました

市場は予測期間(2026〜2034年)中に18.86%のCAGRで驚異的な成長を示すことが予測されています。

リチウムイオン型セグメントは、予測期間中にこの市場で大きなシェアを保持すると予想されています。

低炭素エネルギー生成へのパラダイムシフトと、好ましい政策フレームワークと組み合わされたピークエネルギー需要の上昇は、市場の成長を促進する主要な要因の一部です。

Siemens Energy、ABB、Furence、Total、Samsung SDI、およびGEは、業界全体で営業している主要なプレーヤーです。

2025年にはアジア太平洋地域がシェアの面で市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 276

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。