鉛蓄電池市場規模、シェア及び業界分析、タイプ別(液式及びVRLA{AGM、ゲル})、用途別(SLI、定置用、電動自転車、低速EV、その他)、地域別予測、2026-2034年

鉛酸バッテリー市場サイズ

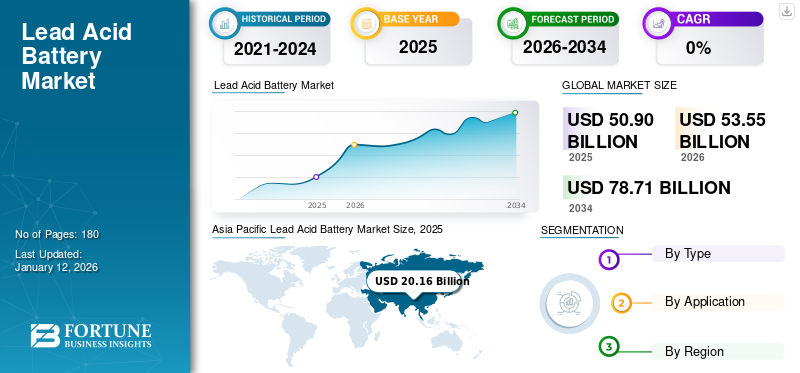

世界の鉛蓄電池市場規模は2025年に509億米ドルと推定され、2026年の535億5,000万米ドルから2034年には787億1,000万米ドルに成長し、予測期間中に4.93%の年平均成長率(CAGR)を示すと予測されています。アジア太平洋地域は、2025年に39.62%の市場シェアを獲得し、世界市場を席巻しました。自動車業界で使用されるエネルギー貯蔵装置の需要増加に伴い、鉛蓄電池の需要も増加しており、世界市場は成長する見込みです。商用車、オートバイ、乗用車製造業界の需要増加が市場を押し上げると見込まれます。米国の鉛蓄電池市場は大幅に成長し、2032年までに推定122億9,000万米ドルに達すると予測されています。

過充電と過少充電の両方が電池寿命に悪影響を及ぼします。鉛蓄電池の使用は、ガソリン式電池と比較して汚染率に影響を与えます。中国、英国、ドイツ、米国、フランスは世界市場における主要国です。鉛蓄電池の輸出に関しては、英国、ドイツ、中国、韓国が2024年に著しい成長を示しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の鉛蓄電池市場インサイト

日本では、自動車、産業機器、バックアップ電源、再生可能エネルギー関連など幅広い用途で、鉛蓄電池が引き続き重要なエネルギー貯蔵ソリューションとして活用されています。高い信頼性とコスト効率が評価される一方、環境規制やリサイクル需要の増加を受け、より長寿命・高性能で環境負荷の少ない製品開発が進んでいます。グローバルで進化する蓄電技術やハイブリッド電源システムの普及は、日本における新たな応用分野の拡大と、持続可能なエネルギー基盤の強化に向けた重要な機会となっています。

鉛蓄電池市場の動向

鉛蓄電池の技術革新が市場成長を牽引

吸収性ガラスマット(AGM)やゲル式VRLA電池などの新技術は、従来の液式鉛蓄電池と比較して寿命延長、メンテナンス性向上、放電性能の改善を実現しています。カルシウム合金グリッドや炭素添加剤などの新しい電極設計・材料は、導電性、放電率、サイクル寿命を向上させ、鉛蓄電池の競争力を高めています。パルス充電や多段階充電方式は充電プロセスを最適化し、電池寿命を延長するとともにエネルギー消費を削減します。

自動化、生産方法の改善、規模の経済により製造コストが削減され、特に低コスト用途において鉛蓄電池の価格競争力が高まっています。高始動出力と低温始動性能を備えた新設計は、複雑な電気システムを搭載した現代車両の要求に応えます。改良されたVRLA技術とコスト競争力により、鉛蓄電池はバックアップ電源、UPSシステム、オフグリッドエネルギー貯蔵ソリューションに適しています。鉛蓄電池の手頃な価格と信頼性は、インフラが限られ予算制約のある地域における電力貯蔵やその他の用途において魅力的な選択肢となっています。

再生可能エネルギー需要の増加がエネルギー貯蔵電池の需要を拡大

国際エネルギー機関(IEA)によれば、再生可能エネルギーは世界の電力発電量の70%以上を占めると推定されています。インドなどの発展途上国では、2022年の再生可能エネルギー発電目標は175GWとされ、さらに217GWに上方修正されました。-105511" target="_blank" rel="noopener">再生可能エネルギー発電の目標は175GWでしたが、さらに217GWに上方修正されました。発電グリッドには鉛蓄電池が設置されています。したがって、再生可能エネルギー発電の需要増加に伴い、エネルギー貯蔵の需要も増加する見込みです。これらの電池は変電所にも設置され、そこで発電された電力は主送電網に供給されます。したがって、発電量が増加するにつれて、これらの電池の導入も大幅に増加すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

鉛蓄電池市場の成長要因

コスト効率の高い電源バックアップシステムへの需要増加が市場成長を牽引

石油・ガス、自動車、通信、鉱業、製造、化学産業など様々な業界における電源バックアップシステムへの需要増加が、鉛蓄電池市場の成長を促進すると予想される。入手容易性、低資本コスト、大電流容量といった特性から、他の電池と比較して広く利用されている。

さらに、鉛蓄電池は他のいかなる電池化学組成よりも、キロワット時あたりのコストが低く、サイクルあたりのエネルギー量が多い。これは長期的に見て運用コストの低減につながる。これらの電池はリサイクル可能であり、一部の国ではリサイクル率が90%を超えており、これも電池価格の低下、汚染の削減、資源の保全に寄与している。したがって、鉛蓄電池は電源バックアップシステムに最も適した電池である。

拡大するデータセンターと通信産業が鉛蓄電池の需要を牽引

データセンターと通信塔の設置数増加が鉛蓄電池の需要を急増させています。リチウムイオン電池が鉛蓄電池の有力な代替品として台頭しているものの、近い将来に置き換わる見込みはありません。さらに、人口増加、デジタル化の進展、5Gサービスの開始が加入者基盤拡大の主要因となっている。加入者数の増加に伴い、企業は通信タワー数を増設しており、バックアップ用途での鉛蓄電池需要が大幅に生じている。

例えばインドの通信業界は世界最大級で、加入者数は合計11億7000万人に達する。定置型バッテリーは、待機時や緊急時に電力が必要な様々な用途で使用される。使用時間が短いため、頻繁に放電されることはなく、高い蓄電容量も必要としない。したがって、鉛蓄電池は通信分野にとって実用的な解決策を提供している。

抑制要因

低容量による電池寿命の短さが市場拡大を阻害する要因となる

鉛蓄電池は他の電池と比較して放電頻度が高いため、充電頻度も増加します。これにより寿命が短縮されます。さらに、容量も低い。加えて、鉛蓄電池は慎重な取り扱いと過放電防止の特別な注意を払っても、充電サイクルは500~1000回に留まる。

加えて、この種の電池はエネルギーを浪費し、重大な効率問題を抱えています。固有の充電プロセスにより供給エネルギーの最大15%を無駄にしており、非効率性を示しています。つまり100Ahの電力を供給しても、実際に蓄えられるのは85Ahのみです。これは太陽光充電モードにおいて、日没前や雲に遮られる前に各アンペアから可能な限りの効率を引き出そうとする場合、不満足な結果となる可能性があります。

鉛蓄電池市場のセグメント分析

タイプ別分析

固定用途の需要増加により、開放型鉛蓄電池が市場シェアを支配

タイプ別では、市場は開放型とVRLA(バルブ式鉛蓄電池)に区分される。開放型セグメントは、放電サイクルが長くコストが低いため最大のセグメントであり、固定用途で広く使用されている。しかし、バルブ式鉛蓄電池(VRLA)セグメントは、自動車産業での需要増加により成長が見込まれている。VRLA電池には、吸収性ガラスマット(AGM)電池とゲル電池が含まれる。AGM電池はメンテナンスフリーで、優れた電気的信頼性を持ち、他の鉛蓄電池と比較して軽量である。

用途別分析

成長する自動車・データセンター・通信分野がSLI電池需要を牽引

SLI電池需要増加の主因は、長寿命・高品質性能・コスト効率性を備えた車両や内燃機関のパワースターター、照明、点火システム向けSLI電池の需要拡大である。さらに、全てのSLI用途における鉛蓄電池技術は従来型内燃機関を前提としている。

国際自動車工業連合会(OICA)によると、2020年11月の自動車販売台数は71,745,408台(前年同月67,580,030台比4.17%増)を記録し、2020年度通年の自動車輸出台数は477万台に達した。インドでは、e-リキシャを除くEV販売台数が20%増加し、2020年度には15万6,000台に達した。自動車およびSLIバッテリーへの需要は、予測期間中の経済回復に伴い増加する見込みです。

さらに、データセンターではバックアップ電源を含む大量の電力が必要となるため、通信およびデータセンター分野における鉛蓄電池の需要増加が見込まれます。アジア太平洋地域では、ITセクターの成長に伴い通信分野の急成長とデータセンターの増設が進んでいます。これらの産業では鉛蓄電池が電源バックアップソリューションとして使用されているため、 したがって、世界的なデータセンターと通信セクターの拡大が市場成長を支える見込みです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域別インサイト

北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象にグローバル市場を分析しています。

Asia Pacific Lead Acid Battery Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は鉛蓄電池市場で圧倒的なシェアを占めており、中国、インド、日本、韓国、オーストラリアが主要な市場貢献国となっている。この地域の成長を牽引する要因としては、自動車生産・販売の高水準、急速な工業化、人口増加、UPSシステムへの需要増などが挙げられます。アジア太平洋地域における鉛蓄電池の販売は、乗用車への強い需要と電気自動車(EV)への認知度・受容度の高まりに牽引され、主に自動車部門が占めています。自動車部門におけるEVセグメントは、カーボンフットプリント削減に向けて著しく発展しています。鉛蓄電池は電気自動車に広く使用されており、その普及率は徐々に高まっている。

北米および欧州市場は、電池廃棄に関する政府規制により成長が見込まれる。例えば米国では、あらゆる種類の電池を一般廃棄物として廃棄することは法律で禁止されています。使用済み電池は通常、認可されたリサイクルセンターに持ち込まれます。このため、大半の新規電池はリサイクル製品から調達した原材料を使用して製造されるため、製造コストが削減されます。結果として鉛蓄電池は安価になり、エンドユーザーが容易に入手できるようになるため、地域全体で市場拡大が促進されています。

主要業界プレイヤー

競争優位性獲得に向け、企業はM&Aと提携に注力

世界市場は複数の主要プレイヤーが存在し、細分化されている。市場における現行企業の競争環境は、自国および地域において強固な基盤を有している。ブルックフィールド・ビジネス・パートナーズ、GSユアサ、エナシスが主要プレイヤーとして各国で強い存在感を示している。これらの企業の生産拠点の成功は、今後数年間における契約獲得と市場シェア拡大に寄与するだろう。p>

2024年時点で、ブルックフィールド・ビジネス・パートナーズが最大の市場シェアを占めた。GSユアサ、エナシス、エクサイド、イーストペン・マニュファクチャリングが市場で活動するその他の主要プレイヤーである。

主要鉛蓄電池企業一覧:

- ブルックフィールド・ビジネス・パートナーズ(バミューダ)

- GSユアサ(日本)

- エナシス(米国)

- エクサイド・インダストリーズ社(インド) (インド)

- East Penn Manufacturing (米国)

- FENGFAN (中国)

- Luminous Power Technologies Pvt. Ltd. (インド)

- FIAMM (イタリア)

- HBL Power Systems Ltd. (インド)

- Amara Raja Batteries Ltd. (インド)

- Su-Kam Power Systems Ltd. (インド)

主な業界動向:

- 2022年1月 - Recyclus は、英国で初の鉛蓄電池リサイクル工場を開設しました。ティプトン工場により、Recyclusの鉛蓄電池リサイクル生産能力は、操業初年度の推定16,000トンから、2027年までに約80,000トンへ拡大する見込み。

- 2021年6月 - エナーシス(EnerSys)は、薄板純鉛(TPPL)の生産能力を15%拡大するため、今後3年間で1億米ドル以上の新規資本を投資すると発表した。両施策により、TPPLの年間生産能力は合計5億米ドル以上向上した。

- 2021年5月 - インドの巨大鉛蓄電池メーカーであるアマラ・ラジャ・バッテリーズが製造事業を再開した。同社は1974年水質浄化法および1981年大気汚染防止法違反により、2021年4月にアンドラ・プラデシュ州公害対策委員会(APPCB)から操業停止命令を受けていた。

- 2021年1月 - カルカッタの配電会社 CESC は、低電圧配電システム向けに 315kWh の系統連系型バッテリーエネルギー貯蔵システムを Exide と提携して導入。この開発によりピーク負荷制御が改善され、インド・西ベンガル州ではこの規模では初の進展となった。

- 2020年7月 - エナージス社は電気自動車(EV)充電設備プロバイダーの一つであるブリンク・チャージング社と提携。この提携により、輸送用途向け統合型蓄電池システムで主に使用される高出力ワイヤレス直流急速充電システムの開発が進んだ。

レポート対象範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、鉛蓄電池市場の動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)4.93% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsが実施した調査によると、市場規模は2025年に509億米ドルに達すると予測されています。

市場は、2026 ~ 2034 年の予測期間にわたって 4.93% の CAGR を記録する可能性があります。

アプリケーションに基づいて、SLIセグメントはグローバル市場で支配的なシェアを保持しています。

アジア太平洋地域の市場規模は2025年に201.6億米ドルに達すると予想されています。

費用対効果の高い電力バックアップシステムに対する需要の増加は、市場の成長を推進する可能性があります。

市場のトッププレーヤーの一部は、ブルックフィールドのビジネスパートナー、GS Yuasa、Enersys、およびExideです。

中国は2024年に需要の観点から市場を支配しました。

鉛酸バッテリーの使用能力が限られているため、製品の展開をある程度抑制する可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。