射撃管制システムの市場規模、シェアおよび業界分析、プラットフォーム別(陸、空、海軍、および据え置き/固定式)、システムタイプ別(統合射撃管制システム、目標捕捉および追跡システム、弾道コンピュータおよび武器制御ユニットなど)、武器の種類別(砲兵砲および榴弾砲、戦車砲、CIWS、防空砲およびミサイル発射装置、その他)、コンポーネント別(センサー、コンピューティングおよび制御、ディスプレイおよびインターフェース、およびその他)、範囲別 (短距離および中距離射撃管制システム、および可視範囲外)、エンドユーザー別、および地域予測、2026 年から 2034 年

消防管制システムの市場規模と今後の見通し

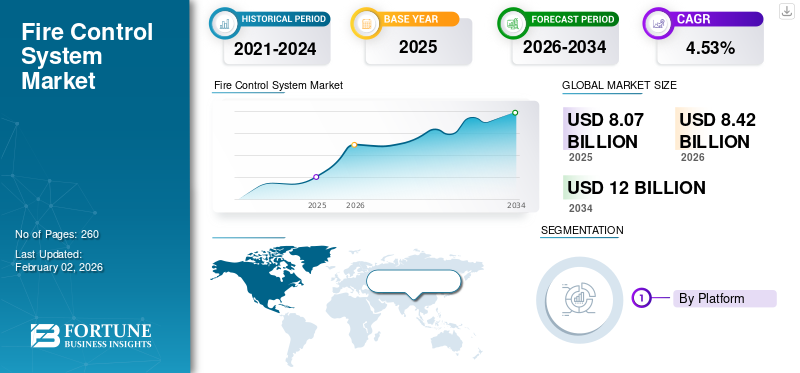

世界の射撃管制システム市場規模は、2025年に80億7,000万米ドルと推定されています。市場は2026年の84億2,000万米ドルから2034年までに120億米ドルに成長すると予測されており、予測期間中の年平均成長率は4.53%です。

射撃管制システム (FCS) 市場には、センサー、コンピューター、ソフトウェア、アクチュエーターが含まれており、これらのセンサー、コンピューター、ソフトウェア、アクチュエーターは、生の照準データを陸、海、空のプラットフォームにわたる正確かつタイムクリティカルな武器交戦に変換します。最新の FCS スイートは、火器管制レーダー、電気光学/赤外線照準器、レーザー距離計からの入力を弾道計算および運動計算と統合し、戦車砲、砲、CIWS の高い初発命中確率を実現します。海軍砲、および防空発射装置は、多くの場合、プラットフォームとターゲットの両方が移動しているときに使用されます。 3 つの収束したトレンドが需要を牽引しています。

競争環境は集中していますが、世界的に分散しています。主要企業には、BAE Systems、Rheinmetall、Leonardo、Thales、Saab、Elbit Systems、Lockheed Martin、RTX、Northrop Grumman、General Dynamics、Hanwha Aerospace、および Aselsan が含まれます。これらの企業は、広範な陸上システム、海軍兵器、または統合された防空およびミサイル防衛ポートフォリオの一部として FCS を組み込んでいます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力:

市場の成長につながる装甲、海軍、防空艦隊の近代化

火器管制システム市場の成長を最も強力に推進しているのは、防衛近代化プログラムの世界的な加速です。軍は、アナログおよび第一世代のデジタル火器管制装置を、レーダー、EO/IR、レーザー測距、および外部戦場データを融合できる多感覚のソフトウェア定義システムに置き換えています。この移行はもはやオプションではなく、プラットフォームの存続可能性は、ターゲットへの迅速な関与、安定化の精度、およびより広範な指揮統制ネットワークとの相互運用性にかかっています。ヨーロッパとアジアの国々は、主に新たな地政学的な緊張と、無人機、巡航ミサイル、高機動の脅威に対抗する必要性を理由に、戦車、大砲、フリゲート艦、駆逐艦、統合防空中隊のアップグレードを優先しています。ネットワーク化されたモジュール式戦闘システムへの広範な移行により、プラットフォームごとの FCS コンテンツが直接増加し、新規構築と改修の両方の需要が拡大します。

- 2024年11月、英国国防省は、アップグレードされたデジタル火器管制装置と多感覚照準器が中心的な成果物を形成する、チャレンジャー3 MBTの3億3,000万米ドルの近代化契約を発表した。

市場の制約:

高度な統合の複雑さと長い調達サイクルが市場の制約となる

市場にとっての主な制約は、非常に異なるアーキテクチャと従来のエレクトロニクスを備えたプラットフォーム間でセンサー、コンピューティングモジュール、アクチュエーター、安定化兵器システムを統合するという本質的な複雑さです。さらに、防衛調達サイクルは依然として遅く、厳しく規制されており、予算の見直し、政治的優先順位の変化、サプライチェーンの制約によって遅延が発生する傾向があります。こうした構造的摩擦により、たとえ防衛予算が増加したとしても、市場の前年比加速は制限される。

- 2024 年 6 月、ドイツ連邦会計検査院は、新しいデジタル射撃管制装置と新型デジタル射撃管制装置の統合テストの延長を理由に、Leopard 2A8 アップグレード プログラムの遅延を報告しました。 センサースイートが主なボトルネックになっています。

市場機会:

主要な市場機会となる自律型 AI 対応ターゲティング システムの拡大

最も明白な機会は、AI 支援および自律射撃管制機能への移行にあります。軍隊では、最小限の乗組員の作業負荷で脅威を分類し、複数の飛来物体を追跡し、軌道を予測し、意思決定をサポートできるシステムの必要性が高まっています。これにより、オンボード処理、予測アルゴリズム、適応安定化、マシンビジョン機能強化を備えたモジュラー FCS アーキテクチャを提供する OEM にとって有意義なホワイトスペースが生まれます。ドローンの群れ、徘徊兵器、長距離精密兵器の台頭により、このような次世代交戦ソリューションの必要性がさらに高まっています。統合防空網と新時代の装甲編成に投資している国々は、AI を活用した射撃管制のアップグレードを積極的に模索しており、NATO、インド太平洋、中東のプログラムにわたる豊富なパイプラインを構築しています。

- 2024年9月、韓国の国防調達計画局は、自動目標認識を強化し、射撃管制スイートにマシンビジョン機能を統合する、レッドバックIFVプログラム用の新しいAI対応照準モジュールを発表した。

消防システムの市場動向:

オープンアーキテクチャ、マルチセンサーフュージョンFCSへの移行が主要な市場トレンドとなる

無料サンプルをダウンロード このレポートについて詳しく知るために。

決定的な技術トレンドは、さまざまなサプライヤーの複数のセンサー、エフェクター、ソフトウェア モジュールを統合できるオープン アーキテクチャの射撃管制システムへの動きです。国防省は、単一ベンダーのエコシステムに閉じ込められることを避けるために、プラグアンドプレイのフレームワークをますます要求しています。この傾向は、射撃管制ユニット全体の再設計を必要とせずに、国内センサー、主権暗号化、ドローン検出モジュール、および新しい種類の兵器を組み込む必要性によって推進されています。マルチセンサーフュージョンは標準的な手法となりつつあり、システムはレーダー、EO/IR、LIDAR、サードパーティのキューイングを組み合わせて状況認識と交戦精度を向上させます。ソフトウェア中心のアーキテクチャにより、ハードウェアの交換ではなくパッチによる更新が可能になり、ライフサイクルの価値が根本的に再構築されます。

- 2024年4月、アメリカ海軍は、一部の駆逐艦にオープンアーキテクチャ戦闘システムのアップグレードを導入し、新しいEO/IR火器管制モジュールとサードパーティ製ミサイル追跡センサーの統合を可能にすることを確認した。

市場の課題:

サプライチェーンの制約と熟練した労働力不足が市場の成長に対する脅威となる

市場は、コンポーネントの供給と熟練した人材の確保に関する継続的な課題に直面しています。高精度センサー、高度なプロセッサー、熱画像モジュール、安定化アクチュエーターは、特殊な製造チェーンに依存していますが、依然として脆弱です。半導体ボトルネックと地政学的輸出規制。画像センサーとレーザーコンポーネントに対する制限により、ヨーロッパとアジア全域での配送が遅れています。同時に、防衛エレクトロニクス部門では、最新の FCS アーキテクチャを処理できる経験豊富なシステム エンジニア、組み込みソフトウェアのスペシャリスト、統合チームが不足しています。これらの制約により、資金が豊富なプログラムであっても、納期が延び、制作のスケーラビリティが低下します。

セグメンテーション分析

プラットフォーム別

高い軍需により陸上セグメントが成長中

プラットフォームに基づいて、市場は陸、空、海軍、文具/固定に分類されます。

陸上プラットフォームは、世界中で運用されている主力戦車、IFV、自走砲の膨大な量によって牽引され、火器管制システム市場で最大のシェアを占めています。軍隊は、従来の艦隊をドローン、対戦車ミサイル、精密砲に対して適切な状態に保つために、サーマルサイト、レーザー距離計、弾道コンピュータ、安定化砲塔などのデジタル FCS アップグレードを優先しています。アップグレードは新しい船体を購入するよりも安くて早いため、陸上プログラムは安定した改装収入を生み出し、さらにヨーロッパとアジアでの新造需要の増加につながります。

- 2023 年 9 月、米陸軍はエイブラムス SEPv4 アップグレードを中止し、高度な射撃管制を将来の戦車の中核に据えた M1E3 プログラムを開始しました。

システムタイプ別

統合型消防制御システムが高額支出を促進し、セグメントの成長につながる

システムの種類に関しては、市場は統合射撃管制システム、目標捕捉および追跡システム、弾道コンピュータおよび兵器制御ユニット、ガンディレクタおよび砲塔駆動装置、電気光学射撃管制システム、およびレーダーベースの射撃管制システムに分類されます。

センサー、コンピューター、ソフトウェア、アクチュエーターを組み合わせた完全なスイートである統合火災管制システムは、最大のシステム タイプ セグメントを形成します。顧客は、スタンドアロンのコンポーネントを購入するのではなく、レーダー、EO/IR、レーザー、外部キューを融合する単一のプラットフォーム レベルのソリューションをますます望んでいます。これにより、新しいモード、カウンター UAS 機能、およびネットワーキング機能が実装されるため、より高い ASP と定期的なソフトウェア収益がサポートされます。この傾向は、複数の発射装置とセンサーを単一の射撃管制ネットワークに結び付ける統合された防空およびミサイル防衛の概念によって強化されています。

- 2024 年 7 月、米陸軍の統合防空ミサイル防衛プログラムは、センチネル センサーとパトリオット センサーを共通の火器管制アーキテクチャにリンクする IBCS のテストを進めました。

コンポーネント別

高価値と頻繁なアップグレードにより成長するセンサーセグメント

コンポーネントに基づいて、市場はセンサー、コンピューティングと制御、ディスプレイとインターフェース、作動と安定化、および補助機器に分類されます。

センサー、火器管制レーダー、EO/IR カメラ、レーザー距離計は、価値が高く、頻繁にアップグレードされ、パフォーマンスの中心となるため、最大のコンポーネントシェアを占めています。最新の FCS ロードマップでは、観測不能なドローン、巡航ミサイル、高速で移動する地上目標の検出と追跡の強化を優先しており、そのためには新しい AESA レーダー、高解像度の熱画像装置、マルチスペクトル光学系の採用が必要です。プラットフォームがコンピューターとアクチュエーターを維持している場合でも、多くの場合、中期アップグレード時に新しいセンサーを受け取るため、OEM にとってリピート ビジネスが生まれます。

- 2023年12月、米国国防総省はレイセオンに対し、AN/MPQ-64センチネルA3レーダーを強化し、地上防空のための航空監視と射撃管制能力を向上させる4,810万ドルの契約を締結した。

武器の種類別

重装甲からの高い需要により戦車セグメントが成長

武器の種類に基づいて、市場は砲砲と榴弾砲、戦車砲、 近接武器システム (CIWS)、防空砲とミサイル発射装置、海軍砲、ロケット弾と誘導ミサイル発射装置。

兵器の種類の中で戦車砲は、MBT と IFV の世界的な設置ベースと、その砲塔と照準システムの価値の高さにより、FCS 支出が最も大きくなります。現代の教義は依然として抑止と突破作戦のために重装甲に依存しているため、軍隊はデジタル銃規制、ハンターキラー照準器、安定した昼夜光学系に投資しています。各車両には複数の FCS 要素が搭載されているため、多くの火砲やロケット システムと比較してプラットフォームごとのコンテンツが充実します。

- 2024 年 10 月、台湾といくつかのアジア太平洋地域の軍隊は、強化された火器管制システムと熱照準器を備えた旧来の M60 戦車やその他の戦車のアップグレードを継続するとともに、新しい M1A2 シリーズ車両も導入しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

範囲別

中距離セグメントは軍事用途の需要が高いため成長している

射程に基づいて、市場は短距離射撃管制システム、中距離射撃管制システム、および可視範囲外 (BVR) 射撃管制システムに分類されます。

中核的な射程セグメントを形成するのは、砲、防空、艦砲の数十キロメートルまでの交戦をサポートする中距離射撃管制システムです。これらは多層防衛アーキテクチャと長距離火力の近代化の中心に位置しており、軍隊は巡航ミサイル、ドローン、航空機を離れた距離で追跡、分類し、交戦できるシステムを求めています。これらの FCS ソリューションは、多くの場合、多機能レーダーと高度な追跡ソフトウェアを統合し、システムの価値を高めます。

- 2024年8月、米陸軍はレイセオンに約20億ドルを与え、統合防空・ミサイル防衛バッテリー用の中距離センサーであるLTAMDSレーダーの生産を開始した。

エンドユーザー別

対UASアプリケーションの高い需要により軍事分野が成長

エンドユーザーに基づいて、市場は民生用、商業用、軍事用に分類されます。

軍事ユーザーはほぼすべての火器管制システム支出を占めており、民間試験場や特殊なセキュリティ アプリケーションからの支出はごくわずかです。陸軍、海軍、空軍はすべて、マルチドメイン作戦、対UASミッション、精密射撃をサポートするためにFCSをアップグレードしています。これらのプログラムは、自由裁量の技術プロジェクトではなく、中核となる防衛近代化予算から資金提供されています。地政学的な緊張が高まる中、軍は戦車、大砲、船舶、防空システムの調達を加速しており、構造的に民間人の割合が小さいままとなっている。

- 2024年9月、レイセオンはファランクスCIWSの生産継続とアップグレードのため約2億500万米ドルの米海軍契約を獲得し、軍事主導の需要が持続していることを裏付けた。

消防制御システム市場の地域展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

北米は 2024 年に 30 億 7000 万米ドルで圧倒的なシェアを維持し、2025 年にも 31 億 8000 万米ドルで主要なシェアを獲得しました。北米は金額ベースで最大の地域市場であり、米国の機甲旅団、統合された防空・ミサイル防衛、海軍戦闘員の近代化が推進している。エイブラムス M1E3、長距離精密射撃、イージス/CIWS アップグレードなどのプログラムには、高度な射撃管制、センサー フュージョン、ネットワーク統合が組み込まれています。米国はまた、FCSを多用したプラットフォームとレーダーを輸出し、その技術基盤を同盟国の艦隊に広げている。カナダの小規模ながら着実な車両および海軍プロジェクトにより、需要が増加しています。

- 2024 年、米陸軍はエイブラムスのアップグレードを M1E3 と先進的な IBCS および LTAMDS に向けて方向転換し、一方海軍は水上戦闘員用のファランクス CIWS の追加ロットに資金を提供しました。

ヨーロッパ

NATO諸国がウクライナ戦争に反応し、国防支出の拡大に取り組む中、欧州はFCS地域の中で最も急速に成長している地域となった。需要は、レパード戦車とチャレンジャー戦車用の新しい FCS、砲兵のデジタル化、近代化された海軍および地上ベースの防空射撃管制システムなどのアップグレードに偏っています。東側諸国はレーダーやミサイルシステムの購入を加速しており、センサーや戦闘管理に関連したFCSへのさらなる需要を生み出している。西ヨーロッパも投資している巡航ミサイルそして、高度な誘導と照準システムに依存する精密攻撃能力。

アジア太平洋地域

アジア太平洋地域は最もダイナミックな FCS 市場であり、大規模な装甲艦隊、拡大する防空網、積極的な海軍調達によって大幅な CAGR で成長すると予想されています。中国、インド、韓国、日本、オーストラリアなどの国々は、最新のマルチセンサー射撃管制システムを備えた戦車、歩兵車両、フリゲート艦、駆逐艦を購入またはアップグレードしています。台湾海峡、朝鮮半島、南シナ海における地域的な緊張は、地上からの火力支援と艦載CIWSおよび砲システムの両方への持続的な支出を支えている。

世界のその他の地域

中東、アフリカ、ラテンアメリカを含む世界のその他の地域には、規模は小さいものの戦略的に重要な FCS 市場があり、防空および一部の機甲および海軍プロジェクトに重点を置いています。湾岸諸国は高度な火器管制レーダーや指揮システムを備えた統合防空・ミサイル防衛ネットワークを優先する一方、一部のラテンアメリカ諸国は航空機や水上プラットフォームの段階的な近代化を追求している。予算の変動と調達の官僚主義により、成長は抑制されますが、個別の契約が実現すると、その金額は大きくなります。

競争環境

主要な業界プレーヤー:

主要企業の幅広い製品ラインナップと強力な販売ネットワークが、主要企業のリーダー的地位を支えました

市場は大規模なディフェンスプライムのセットに半ば集中しており、純粋な量の観点ではなくプログラムレベルで激しい競争が行われています。世界的なリーダーには、BAE Systems、RTX (Raytheon)、Lockheed Martin、Thales、Leonardo、Rheinmetall、Saab、Elbit Systems、Aselsan、Hanwha、Northrop Grumman が含まれます。これらの企業はすべて、自社の広範な陸上システム、海上戦闘システム、統合された防空およびミサイル防衛ポートフォリオに FCS を組み込んでいます。通常、西側のプライムはハイエンドの海軍および防空射撃管制を支配しています。同時に、ヨーロッパとアジアの企業は、積極的な輸出戦略と産業提携を通じて、装甲車両と火砲 FCS のシェアを獲得しました。状況はオープン アーキテクチャとモジュラー センサーへと移行しており、これによりスイッチング コストが削減され、ローカル インテグレーターがサブシステムやソフトウェアの既存企業に挑戦できるようになります。

主要な防火システム会社のリスト:

- レイセオン (RTX) (米国)

- ロッキード・マーティン(私たち。)

- BAEシステムズ(英国)

- タレスグループ(フランス)

- レオナルド(イタリア)

- ラインメタル(ドイツ)

- サーブ (スウェーデン)

- エルビットシステムズ(イスラエル)

- ノースロップ・グラマン(アメリカ)

- ハンファ・エアロスペース(韓国)

主要な業界の発展:

- 2025 年 11 月: Fliant は、最新の安全性とパフォーマンス分析機能を求める航空会社とオペレーター向けに設計された、新しいフルライフサイクルの飛行データ監視および FOQA (運航品質保証) プラットフォームである「FlightVue FDM」を発表しました。この製品の展開は、FDM 市場におけるソフトウェア主導の成長拡大への移行を示唆しています。

- 2025 年 10 月: インドの DGCA (民間航空総局) は、航空会社と OEM を直接結び付け、航空機運航の国家監視と監視を強化する集中型リアルタイム飛行データ キャプチャ ソフトウェア システムの開発にタタ コンサルタンシー サービス (TCS) を選定しました。

- 2025 年 6 月: Acron Aviation は、航空会社の ATR、Embraer、Airbus フリートをカバーする Acron の Flight Data Connect (FDC) プラットフォームを使用して完全にアウトソーシングされた FDM サービスを提供するため、複数年契約に基づいて Air Cairo と提携しました。この取り決めにより、分析と安全イベントのパイプラインのフリートレベルの展開が加速されます。

- 2025 年 6 月: Textron Aviation は、Textron の LinxUs データレポート エコシステムを介して GE Aerospace の C-FOQA プラットフォームと提携して、セスナ サイテーションおよびスカイクーリエ航空機向けの新しい FDM サービス オプションを発表しました。この動きにより、FDM 対応の範囲が拡大します。ビジネスジェットそしてコミューター航空機市場セグメント。

- 2025年6月:紛争地帯上でのGPS妨害/なりすまし事件が急増し、2023年の26万件から2024年には43万件に増加し、航空機の飛行データ監視および状況認識システムの強化の必要性が浮き彫りになった。このセキュリティ環境により、安全性と復元力に重点を置いた FDM ソリューションの需要が高まっています。

- 2025 年 4 月: FAA (米国連邦航空局) は、データ フローと運用の透明性を強化するために、最新のパイロット メッセージング/NOTAM データベース システムを 2025 年 9 月までに導入する計画を発表しました。厳密には FDM 契約ではありませんが、FDM の導入をサポートする広範な航空データ インフラストラクチャの勢いを強調しています。

- 2024 年 6 月: 広範な航空安全規制の進展により、FDM の重要性が強調されました。業界の解説では、ビジネス航空会社は現在、単に遵守しているだけではなく、戦略的な意図を持って FDM プログラムを採用していると指摘しています。

レポートの範囲

世界の消防管制システム市場分析は、レポートに含まれるすべての市場セグメンテーションによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。自衛兵器市場調査レポートには、詳細な競争環境も含まれており、市場シェアと主要な運営プレーヤーのプロフィールに関する情報が提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 4.53% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション |

プラットフォーム別

システムタイプ別

武器の種類別

コンポーネント別

範囲別

エンドユーザー別

地域別 北米 (プラットフォーム、システム タイプ、武器のタイプ、コンポーネント、範囲、エンド ユーザー、および国別)

ヨーロッパ (プラットフォーム、システム タイプ、武器のタイプ、コンポーネント、射程、エンド ユーザー、および国別)

アジア太平洋 (プラットフォーム、システム タイプ、武器のタイプ、コンポーネント、射程、エンド ユーザー、国別)

その他の国 (プラットフォーム、システム タイプ、武器のタイプ、コンポーネント、射程、エンド ユーザー、および国別)

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 80 億 7000 万米ドルで、2034 年までに 120 億米ドルに達すると予測されています。

2025 年の市場価値は 31 億 8,000 万米ドルでした。

市場は、予測期間中に 4.53% の CAGR を示すと予想されます。

センサー部門はコンポーネントの面で市場をリードしました。

機甲、海軍、防空艦隊の近代化は、市場の成長につながる重要な要素です。

Raytheon (RTX) (米国)、Lockheed Martin (米国)、および BAE Systems (英国) は、市場の著名なプレーヤーです。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 260

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート