液晶ポリマー市場の規模、シェア、業界分析、タイプ別(射出成形および押出成形)、用途別(電気・電子、自動車、航空宇宙および防衛、その他)、および地域予測、2026年~2034年

主要市場インサイト

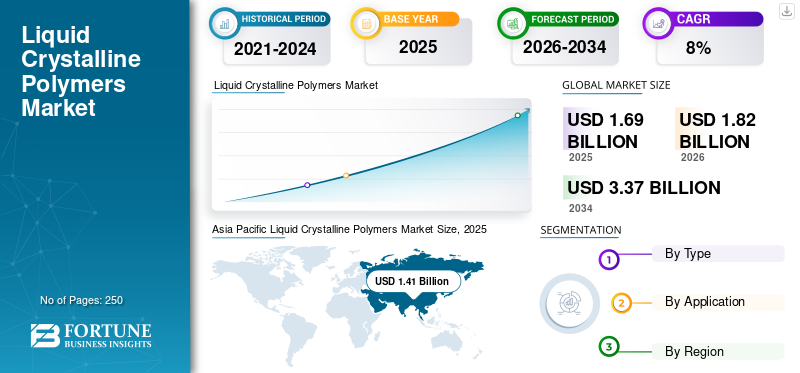

16億9,000万米ドルと評価されました。市場は2026年の18億2,000万米ドルから2034年には33億7,000万米ドルに成長し、予測期間中に8.00%のCAGRを示すと予測されています。アジア太平洋地域は、2025年に83.82%の市場シェアで液晶ポリマー市場を支配しました。

液晶ポリマー(LCP)は、高度に秩序化された固体結晶材料と狭い温度範囲にわたってアモルファスの無秩序な液体との間に該当する品質を持つ熱可塑性の一種です。この製品は、優れた電気特性、高熱耐性、化学、油、ガス抵抗、および高剛性特性を提供します。 LCPは、高強度、振動減衰、最小限の水分吸収、および低CTEを必要とするアプリケーションに理想的な材料です。高速ネットワークとコミュニケーションの好みの高まりに加えて、成長する電気および電子機器業界からの需要の増加が市場を促進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の液晶性ポリマー(LCP)市場インサイト

日本では、電子部品の高性能化や製造プロセスの高度化が進む中、液晶性ポリマー(LCP)の需要が着実に拡大しています。高い耐熱性・寸法安定性・電気特性を備えるLCPは、半導体、コネクタ、5G関連部材など、日本の強みである精密分野での採用が増えています。グローバル市場の変化が加速する今、日本の産業界にとっては、最先端素材を活用し、製品競争力と技術優位性をさらに強化する絶好の機会となっています。

グローバル液晶ポリマー(LCP)市場概要

市場規模と予測:

- 2025年の市場規模:16億9000万米ドル

- 2026年の市場規模:18億2000万米ドル

- 2034年予測市場規模:33億7000万米ドル

- CAGR: 8.0% (2026–2034)

市場シェア:

- アジア太平洋地域は、中国の電子機器生産高の増加と自動車需要の拡大により、2025年に14億1,000万米ドルから2026年には15億3,000万米ドルに増加し、83.82%のシェアを占める見込みです。

- タイプ別: 寸法安定性、電気特性、小型電子機器への適合性の高さから、射出成形が主流となっています。

- 用途別: 電気・電子分野が主導し、5G の展開、IoT の採用、小型化のトレンドがそれを支えています。

主要国動向:

- 中国:電子機器製造と政府支援による産業成長で最大シェア。

- 米国:5Gインフラと自動車用途で需要拡大。

- 日本: 強力な電子機器・自動車産業を背景に主要生産国。

- ドイツ・フランス: 自動車、航空宇宙、医療分野での利用が中心。

- 中東・アフリカ: 電子機器輸入と産業拡大が成長を支える。

最新のトレンド

無料サンプルをダウンロード このレポートについて詳しく知るために。

5Gコミュニケーションの開発とプロモーションは、製品の使用に大きな機会を生み出すことが期待されています

2021年に開催された世界モバイルコミュニケーション会議では、Samsung、Xiaomi、Oppo、Vivoを含む携帯電話のメーカーのほとんどが、5Gミリメートル波の世界的進歩に対する共同サポートを指定しました。液晶ポリマーは、ミリ波波の高周波基質を製造するのに理想的な材料です。現在使用されている材料ポリイミド(PI)は、より高い周波数に適しておらず、2.4 GHzを超える周波数で大きな損失を生み出します。別の材料である修正ポリイミド(MPI)は、10〜15 GHzの周波数の間の5Gの信号処理ニーズを満たしていますが、この周波数帯域を上回る損失につながります。逆に、LCPは、15 GHz以上の頻度での性能により、両方の材料の優れた代替品として機能します。さらに、1gから5gの周波数の無線波からの上向きの移動は、通信業界でのLCPの使用を促進する重要な要因です。したがって、このポリマーは、5G時代のアンテナ膜にとって重要な材料になると予想されます。さらに、5G接続の促進とスマートフォン技術の改善の増加により、携帯電話での液晶ポリマー基質アンテナの使用が急増します。

運転要因

製品需要を急増させるための電気およびエレクトロニクス産業の急速な成長

インフラ開発の増加、技術革新、消費者の可処分所得の増加は、世界中の電子産業を後押しする顕著な要因です。これにより、製品の需要が増加します。 LCPは、振動の減衰、高強度、および低水分吸収特性を提供し、コネクタ、電気モーター成分、コンポジット、回路基板など、さまざまな電子部品で適切な選択肢になります。さらに、さまざまなメーカーがガジェットを簡素化して、多くの電気製品の小型化傾向の結果として、より多くの機能を小さなパッケージに適合させています。 12.0 mmを超えるピッチを持つ古いスタイルのパワー接続と比較すると、電気コネクタのジョイント間のピッチ(スペース)はこれまで以上に短くなります。これにより、LCPの採用が増加して金型を高頻度(HF)ネットワークスイッチに注入します。統合回路(IC)ソケット、およびカスタム高出力電気コネクタ。したがって、そのような要因は、液晶ポリマー市場の成長を促進します。

抑制要因

さまざまなアプリケーションでの採用を妨げるための製品価格が高い

LCPの製造には、複雑な製造プロセス、高温機能を備えた原材料、および高レベルの技術的専門知識のために、かなり高い投資が必要です。生産コストが高いため、液晶ポリマーの全体的な価格が上昇します。さらに、生産コストが高いため、中および小規模市場の参加者が市場に参入することを禁止しており、これによりLCP生産の規模がさらに削減されます。さらに、少量の投資を伴うエンドユーザーは、価格が高いため、このポリマーを製品に使用することはできません。したがって、そのような要因は、市場の成長の大きな抑制として機能します。

セグメンテーション

タイプ分析による

射出成形は、射出成形ポリマーの好みの増加により最大のタイプのままです

タイプに基づいて、市場は射出成形と押出成形にセグメント化されています。これの中で、射出成形タイプは、電気産業での噴射ポリマーの使用が増加するため、予測期間中に市場をリードすると予想されます。射出成形プロセスを使用して製造されたLCPSは、寸法の安定性、電気的および機械的特性、化学耐性、成形中の高い流動性など、製品の特性を提供および強化します。 Polyplastics Co. Ltd、Celanese、Solvayなどの主要メーカーは、製品の品質を維持するために射出成形技術を採用しています。このような特性を備えた液晶ポリマーの需要の増加は、電子産業での需要を促進しました。

技術の進歩の向上により、高度なプロセスの採用が促進され、押出成形LCPの需要が推進されています。費用対効果、運用の柔軟性と継続性、簡単な変化、生産量の多い要因は、LCP生産における押出成形プロセスの採用を促進しました。 Polyplastics Co. Ltdによると、押し出し成形液結晶ポリマーは、高い弾力性、高い張力、および良好な強度を示します。製造業者によるLCPの急速な進歩と費用対効果の高い製品に対する需要の増加は、押出成形タイプの需要を急増させます。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

さまざまな機器とデバイスでLCPが採用されているため、電気および電子機器は支配的な用途です

アプリケーションに基づいて、市場は電気&エレクトロニクス、自動車、航空宇宙と防衛などに分類されます。

電気および電子機器のアプリケーションは、2022年から2029年の間に市場を支配することが期待されています。電気およびエレクトロニクス業界では、LCPは複合材料、コネクタ、高密度のコイルフォーマー、電気モーターコンポーネント、インバーターおよびコンデンサのケース、表面マウントエレクトロニクス部品、回路板、薄壁および小型のサイズの部品、およびシムサケットの主要なアプリケーションを見つけます。 IoTや5Gネットワークの展開などのテクノロジーの移行は、エレクトロニクス業界の製品消費を高める顕著な要因です。 Celanese Corporationによると、LCPは、デバイスの縮小、信号の完全性を高め、回路の濃度をサポートする理想的な材料です。したがって、電気および電子工業の成長は、予測期間中に市場を推進します。

急速に成長している自動車産業、車両の電化の増加、および車両の技術的進歩の高まりにより、顧客志向になり、製品の需要が急増します。製品の高温抵抗と軽量特性により、センサーとコネクタの需要が急増しています。また、フォグランプベゼル、ランプソケット、リフレクターなどのコンポーネントの照明システムにも適しています。したがって、自動車の需要を急増させると、市場の機会が生まれます。

航空宇宙および防衛産業では、LCPは宇宙船の着陸中にクッションとして広く使用されています。この製品は、安定した軽量特性により優れた負荷処理特性を提供するため、貨物のタイダウン、牽引ロープ、インフレータブルで使用されます。その他のセグメントには、医療機器、化学機器、機械、液晶ポリマーの調理器具アプリケーションが含まれます。医療、化学、および消費者産業の成長は、他のセグメントの成長を促進します。

地域の洞察

Asia Pacific Liquid Crystalline Polymers Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の液晶ポリマー市場の規模は、2021年には10億4,000万米ドルでした。中国は、国内の高エレクトロニクス生産により、この地域で支配的なシェアを占めています。電子製品に対する消費者の傾向の高まりは、中国の電子産業を推進する重要な要因です。 Celanese Corporationによると、中国は主要なグローバルエレクトロニクスと自動車生産者向けの生産基盤を急速に拡大しています。さらに、電子機器および自動車メーカーによる中国およびその他のアジア諸国の奨励された政府規制と拡大の増加は、この地域の市場に成長の機会を提供する要因です。

PCBメーカーであるShenzhen Xinjiaye Electronics Technology Co.、Ltd。(XJYPCB)によると、LCP生産能力は米国、日本、中国に集中しています。これら3か国のLCPの総生産能力は、2020年に76,000トンでした。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

急速に成長している電子産業と自動車産業は、北米のLCPS市場に燃料を供給しています。 LCPの採用アンテナ5G通信技術のアップグレードでは、この地域の製品需要がさらに向上します。欧州市場の成長は、自動車、航空宇宙、医療産業の製品使用量の増加に関連しています。さらに、電気自動車の需要の増加と急速なインフラの開発により、この地域でのLCPの採用が促進されます。急速なインフラの開発と技術の進歩の向上により、世界の他の地域のLCPS市場の成長が強化されます。

主要業界のプレーヤー

ビジネス拡張戦略により、企業は市場シェアを獲得できます

LCP生産の主要なプレーヤーは、Celanese、Polyplastics、およびSumitomo Chemicalであり、世界の液晶ポリマーの生産能力の63%以上を保有しています。これらの企業は、能力改善、製品の革新、買収、市場での協力に関与しています。 Celaneseは、グローバルな化学および専門材料会社です。その主要な製品カテゴリには、セルロース誘導体、中間化学、EVAポリマー、およびエマルジョンポリマーが含まれます。同社の液晶ポリマー生産サイトは、米国ノースカロライナ州にあります

プロファイルされた主要企業のリスト:

- セラネーゼ(私たち。)

- Polyplastics Co. Ltd(日本)

- Sumitomo Chemical Company(日本)

- Eneos Lc Co.、Ltd。(日本)

- ソルベイ(ベルギー)

- Shenzhen Wote Advanced Materials Co. Ltd(中国)

- Kingfa Sci。 &TEC。 Co.、Ltd。(中国)

- Ueno Fine Chemicals Industry(日本)

- 上海Pret(中国)

- Toray(日本)

主要な業界開発:

- 2021年1月:Celanese Corporationは、中国に多相液晶ポリマー(LCP)ポリマー化プラントを建設し、高価値ベクトラおよびゼナイトLCP製品ラインの成長をサポートします。同社は、2024年にプロジェクトの第1フェーズを完了した後、年間約20キロトンのLCPを生産する予定です。Celaneseは、顧客と一緒に革新し、中国の液晶ポリマー製品の需要を満たすことができます。

報告報告

An Infographic Representation of 液晶ポリマー市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

グローバルな液晶ポリマー市場調査レポートは、詳細な市場分析を提供し、主要な生産会社、種類、アプリケーション、市場動向などの主要な側面に焦点を当てています。また、このレポートは、包括的な定量的および定性的市場分析を提供します。市場データの導出に使用される研究方法論を強調し、最近の業界開発をカバーしています。さらに、レポートは、世界レベルおよび地域レベルで市場の成長因子を述べています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2018-2029 |

|

基地年 |

2021 |

|

推定年 |

2022 |

|

予測期間 |

2022-2029 |

|

歴史的期間 |

2018-2020 |

|

ユニット |

価値(10億米ドル);ボリューム(百万トン) |

|

セグメンテーション |

タイプ;応用;と地理 |

|

タイプごとに |

|

|

アプリケーションによって |

|

|

地理によって |

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2026年には18億2,000万米ドルに達し、2034年には33億7,000万米ドルに達すると予測されています。

2025年の市場規模は16億9,000万米ドルでした。

市場は8.0%という高いCAGRを記録し、予測期間(2026~2034年)にわたって急速な成長を示すでしょう。

電子および電子部門は、予測期間中に市場をリードすると予想されます。

電気およびエレクトロニクス業界からの製品需要の増加が、市場を駆り立てる重要な要因です。

2025年に市場シェアが最も高かったのは中国でした。

Celanese、Polyplastics Co. Ltd、およびSumitomo Chemical Companyは、市場の大手プレーヤーです。

自動車産業の急速な成長と高速ネットワークの需要の増加は、製品の消費を促進すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート