海水淡水化技術市場規模、シェア及び業界分析、技術タイプ別(多段フラッシュ蒸留(MSF)、多段蒸留(MED)、逆浸透 (RO)、電気透析(ED)、ナノろ過、その他)、水源別(海水、汽水、河川水、その他)、エンドユーザー別(自治体、産業、発電)、および地域別予測、2026-2034年

淡水化技術の市場規模

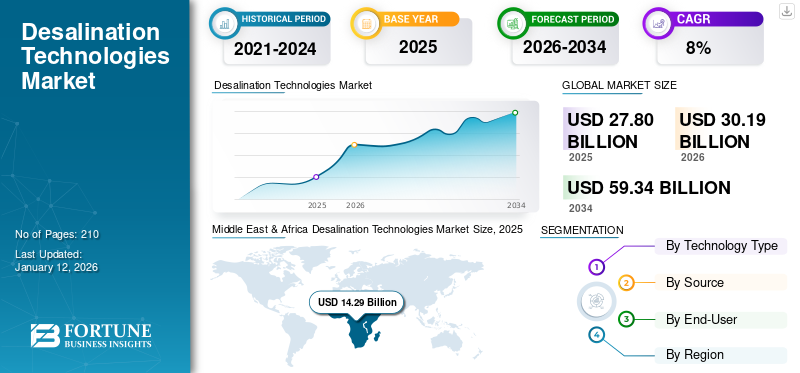

世界の淡水化技術市場規模は、2025年には278億米ドルと推定されています。市場規模は2026年には301億9,000万米ドルに達し、2034年には593億4,000万米ドルに達すると予測されており、予測期間中は年平均成長率(CAGR)8.85%で成長します。中東およびアフリカは、2025年には51.41%の市場シェアを占め、淡水化技術業界を牽引しました。米国の淡水化技術市場は大幅な成長が見込まれ、2032年には推定52億1,000万米ドルに達すると予測されています。

主要国における市場の推進要因は、地表水・地下水資源の不足に加え、エネルギー集約的で高コストな海水淡水化プロジェクトに取り組むための十分な自然資源と資金力である。世界的にこの市場は継続的な成長を続けており、各プロジェクトの処理能力を拡大した海水淡水化プラントの開発に向けた新規案件が増加している。利用可能な淡水と増加する需要のギャップを埋めるため、海水淡水化技術は急速に発展している。

COVID-19は海水淡水化技術市場に世界的な悪影響を及ぼした。サービス・技術のサプライチェーン混乱や社会的距離確保の規範による活動制限により、多くの最終用途産業の成長が阻害され、消費が抑制されたためである。

さらに、サウジアラビアとUAEは海水淡水化技術を製造・導入する主要国の一つである。しかし逆に、これらの国々ではウイルス感染の拡大抑制のため、住宅・商業・産業活動において様々な地域的・国家的な操業停止が行われ、海水淡水化技術の需要減少につながった。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の海水淡水化技術市場インサイト

日本では、水資源の安定確保や災害時のレジリエンス強化が重視される中、海水淡水化技術への関心が着実に高まっています。求められているのは、エネルギー消費を抑えつつ、効率よく高品質の水を供給でき、運用負担も少ない実用的なシステムです。島嶼地域や産業用途では、持続的に運用できる設備や、既存インフラと組み合わせやすい柔軟な導入モデルが注目されています。本レポートでは、世界の海水淡水化技術市場の動きが、日本の水供給戦略や環境施策にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

海水淡水化技術市場の動向

政府支援と革新技術の開発が収益性の高い機会創出へ

特に湾岸諸国における海水淡水化は現在、化石燃料のみを用いたエネルギー集約的な蒸発プロセスによって実施されている。ろ過ベースの技術である逆浸透(R.O.)は信頼性が高く、エネルギー消費量が少ないとされている。しかしながら、このプロセスに必要な圧力を生成するための電力は、依然として化石燃料に大きく依存している。この課題を克服するため、海水淡水化を持続可能かつ効率的に機能させ、清潔な水へのアクセスを提供するための先進技術開発を支援する様々な政府主導の取り組みが進められている。

世界的な脱炭素化目標は各国の技術投資を加速させ、従来エネルギー需要を炭化水素に依存してきた中東地域も、より持続可能な手法の導入に大きく注力している。この動きは多くの政府との緊密な連携のもと進められている。

例えば2023年3月、欧州復興開発銀行(EBRD)と国際金融公社(IFC)は、エジプトにおける官民連携(PPP)海水淡水化プロジェクトの構築・実施を支援する助言契約を締結した。契約に基づき、 EBRDとIFCは、エジプトの主権基金であるエジプト投資開発基金(TSFE)およびエジプト政府と連携し、特に持続可能かつ非伝統的な水源からの国内水供給量増加を目指している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

海水淡水化技術市場の成長要因

海水淡水化技術市場の成長を促進する高品質水を供給するハイブリッド海水淡水化

ハイブリッド海水淡水化システムは、水消費需要を満たし海水淡水化プラントの持続可能性を高める効果的な解決策を提供する最先端のアプローチです。複数の海水淡水化技術を組み合わせることで、各技術の比較優位性を実現します。

複合蒸留膜法や両方の手法を併用するハイブリッドシステムもあれば、熱技術を活用した革新的な技術もあります。MSF(多段蒸発法)/RO(逆浸透法)ハイブリッド淡水化プロセスでは、海水ROプラントシステムを新規または既存の二用途型熱淡水化プラントと組み合わせ、RO膜寿命の延長など複数の利点を提供します。

優れた運用柔軟性と水質調整能力、低エネルギー消費量により、ハイブリッド構成は近年注目を集めている。熱蒸留/膜分離ハイブリッドシステムや海水淡水化/電力併給システムなど、様々なハイブリッドシステムが開発されている。

例えば、RO-MSF(逆浸透-多段蒸発法)やRO-MED(逆浸透-多段効果蒸留)を海水淡水化プラントと発電プラントに導入した事例(サウジアラビアのラス・アルカイル、 さらに、これらの海水淡水化プラントが立地する地域では、淡水化プロセス全体におけるエネルギー節約の増加と生産コストの削減が記録されている。

水需要の増加と淡水不足が海水淡水化の需要を牽引

人口増加と経済発展に伴い世界の水需要は増加を続ける一方、天然資源需要の増大と気候変動の影響により、特に半乾燥地域や沿岸・島嶼地域において淡水源はますます希少化している。国連人道問題調整事務所(OCHA)によれば、世界の年間取水量は4,000億立方メートルを超え、世界人口の25%以上が淡水不足に直面している。人口増加と消費パターンの変化による水資源需要の増大が、世界的な水不足を深刻化させている。2050年までに世界人口は93億人を超えると予測され、これに伴い都市部が増加し、衛生・保健、エネルギー、食料、その他生産・供給に水を必要とする商品・サービスへの需要が高まると見込まれる。国連世界水開発報告書2021によれば、海水淡水化は特に水ストレスの強い沿岸地域において、灌漑用の追加淡水源を提供する技術的選択肢の一つとして提示されている。厳密に管理された環境下では費用対効果の高い選択肢となり得る。

国際海水淡水化協会(IDA)の最新報告書によると、2020年2月時点で、約21,000の海水淡水化プラントが建設済み、または建設契約済みである。世界の設置済み淡水生産量と累積淡水生産量は、それぞれ9,720万立方メートル/日(m³/d)および1億1,490万m³/日(1149億リットル/日)に達した。

抑制要因

高い投資コストと環境への影響が市場成長を阻害する要因となる

海水淡水化技術は、淡水を処理するために大量のエネルギーを消費します。エネルギーコストは海水淡水化プラントの価格を大きく左右する。エネルギー需要の大部分は化石燃料ベースの供給源で賄われており、これが気候変動を加速させ温室効果ガス(GHG)排出量を増加させている。さらに、給水輸送、最終ユーザーへの淡水供給、濃縮塩水の処分、プラント規模など、立地固有の要素も最終コストに大きく影響する。したがって、海水淡水化の経済的実現可能性は、地域のエネルギー供給状況とコストに強く依存し、最終的にはプラントの運営・維持管理に影響を及ぼす。海水淡水化処理プロセスは、平均して年間約75TWhの電力を消費します。これは世界の総エネルギー消費量の0.4%以上に相当し、年間約76MtのCO2を排出します。設置される海水淡水化プラントの増加により、2040年には年間218 Mt CO2に達すると予測されている。

海水淡水化プラントは、塩分粒子を大量に含み高温で排出される廃水(ブライン)を放出する。この廃水には微量の有害化学物質や重金属も含まれる。こうした排出物は水中の酸素濃度を低下させ、水生生物の成長を阻害し、生物多様性を減少させる。州水資源管理委員会の推定によれば、カリフォルニア州の沿岸海水淡水化発電所により、年間約700億匹の海洋生物および魚類の幼生が死滅している。

海水淡水化技術市場のセグメント分析

技術別分析

逆浸透法が市場を支配:最も先進的で高効率な技術であるため

技術タイプに基づき、市場は多段フラッシュ蒸留、多段蒸留、逆浸透、電気透析(E.D.)、ナノろ過、その他に区分される。

逆浸透は、最も先進的な海水淡水化技術かつ高効率技術の一つであるため、市場で支配的なシェアを占めている。他の全技術と比較して温室効果ガス排出量が4.5倍少ない。逆浸透膜は、優れた化学的・生物学的安定性、高い脱塩率、低消費電力、低作動圧力、長寿命という利点があり、単一膜の脱塩率は99.6%に達する。

多段フラッシュ蒸留(MSHE)は、逆浸透(R.O.)技術が海水淡水化技術市場に登場する前は、海水淡水化の世界的なリーダーであった。余剰熱を蒸留プロセスに利用する場合、運転コストが低く、GOR(ゲイン出力比)が高い。一部の低所得国では、逆浸透プロセス前の海水前処理コストが高いため、多段フラッシュ蒸留が最も普及している方法である。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

水源別分析

沿岸地域での容易な入手可能性から海水が主要シェアを占める

水源別では、海水、汽水、河川水、その他に市場が区分される。

海水セグメントは海水淡水化技術市場で圧倒的なシェアを占めています。海水は淡水需要を満たすためのほぼ枯渇しない水源です。海水淡水化システムは海洋や海水以外のものに依存しないのに対し、他の水源は降雨や降雪など制御不能な要因に大きく依存します。干ばつ時でさえ、海水淡水化を通じて十分な淡水供給が確保できるため、広く好まれる淡水化水源となっている。

汽水は海水に次いで世界市場で第2位のシェアを占める。多くの研究が示すように、汽水からは海水淡水化と比較して高い生産性、低減された比エネルギー消費量、環境への塩水流出量の削減を実現しながら淡水を生成できる。しかし、汽水地下水は適切な場所(多くの場合淡水帯水層の下)から採取されるため、海水を汲み上げるよりも多くのエネルギーを必要とする。汽水は給水TDSが低く、生成される濃縮液の処理が困難であるため、エネルギー需要の面では海水淡水化に優位性がある。

エンドユーザー別分析

世界的なメガシティの拡大により自治体が主要シェアを占める

エンドユーザー別では、市場は自治体、産業、発電に区分される。

自治体部門が市場の支配的シェアを占める。自治体システムは大多数の人々に利用可能な水を供給する主体であり、政府が水の安全水準を維持しているためである。また、世界的な大都市の絶え間ない拡大と、地表水・地下水供給源の汚染の深刻な増加が、安全な飲料水への需要増大を後押ししている。

産業セグメントは自治体次に大きなシェアを占めており、これは主に鉱業、製造業、化学工業など様々な産業分野で、蒸気処理や冷却など重要な機能を遂行するための水質要件が高まっていることに起因する。エネルギー回収装置や改良された膜材料などの海水淡水化技術の進歩により、淡水化はよりエネルギー効率が高く費用対効果の高いものとなっている。

地域別インサイト

本市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ地域にわたり地理的に調査されています。

Middle East & Africa Desalination Technologies Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

世界的に見て、中東・アフリカ地域が市場を支配し、設置済み海水淡水化能力の大部分を占めています。この地域は乾燥気候で降雨量が乏しいため、蒸発率が高く水不足が生じています。さらに、人口増加と激しい社会経済発展により、飲料水の需給格差が生じています。この地域の水需要を満たすために主に利用されている技術が海水淡水化である。

GCC諸国の大半は、水需要を満たすために海水淡水化技術に依存している。2023年12月、GSイニマとそのパートナーであるアブダビ国立エネルギー会社PJSC(TAQA)は、アブダビ首長国におけるシュワイハット4逆浸透独立水プロジェクト(IWP)(S4 R.O.)の水購入契約(WPA)を締結した。本プロジェクトでは低炭素RO技術を用いて海水を淡水化し、1日あたり最大7000万ガロン(318,225立方メートル)の飲料水を供給する。

アジア太平洋地域は海水淡水化技術市場において第2位の規模を誇る。過去10年間に多数のプロジェクトが開始され、近年では操業を開始している。さらに、多くの新規プロジェクトが開発中であり、先進技術を導入して立ち上げる予定である。例えば、2024年2月には、香港初の逆浸透技術を採用した海水淡水化プラントである「Tseung Kwan O海水淡水化プラント」が操業を開始した。

北米の海水淡水化技術市場成長は、先進的な淡水化技術の採用拡大に加え、複数の有利な施策が相まって推進されている。これらの施策は淡水化プロジェクトを始動させ、淡水化インフラへの投資拡大を促すインセンティブを提供している。拡大する大都市圏の持続可能な社会経済発展を確保するため、淡水化はその水需要を満たす一助となっている。

欧州では淡水のごく一部が海水淡水化によって得られている。それでも淡水化はブルーエコノミーの急成長分野の一つであり、欧州には2300基以上の海水淡水化プラントが存在する。これらは毎日920万立方メートル以上の淡水を生成しており、これは世界の総淡水化能力の10%に相当する。この地域では約1,200のプラントが23億7,000万m³の処理能力を提供しており、これはEU全体の海水淡水化能力の82%以上を占める。

ラテンアメリカでは、ペルー、メキシコ、チリが同地域の海水淡水化市場を主導しており、主に農業、工業、都市用水に利用されている。

主要業界プレイヤー

主要市場プレイヤーは顧客の個別ニーズに対応

世界の海水淡水化技術市場は高度に分断化されており、大規模および一部中規模の地域プレイヤーがバリューチェーン全体で地域・国家レベルに多様な製品を提供している。多数の企業が、顧客の特定の要求に応えるため、様々な国で積極的に事業を展開している。

GEは、その広範な製品ポートフォリオ、強力なブランド価値、継続的な技術開発により、大きな市場シェアを占めると予想される。さらに同社は、様々な現地パートナーとの提携を通じて販売・流通・マーケティングチャネルを強化し、製品の世界的な普及を促進することにも注力している。

主要海水淡水化技術企業一覧:

- Ampac USA (米国)

- ゼネラル・エレクトリック (米国)

- デュポン (米国)

- BWT Holding GmbH (オーストリア)

- Aquatech (米国)

- ジェネシス・ウォーター・テクノロジーズ(米国)

- レンテック(オランダ)

- IDE Technologies(イスラエル)

- Acciona(スペイン)

- Biwater Holdings Limited(英国)

業界の主な動向:

- 2024年5月 - バレアレス諸島水・環境品質庁は、今後4年間にわたりイビサ島の3つの海水淡水化プラントの運営、保守、保全を請け負うため、アキオナとアクアリアのコンソーシアムと契約を締結した。契約額は1,527万米ドルで、サンタ・エウラリアとサン・アントニオの海水淡水化プラントの管理、ならびにイビサ・タウンの海水淡水化プラントとシステムの管理が含まれる。

- 2023年1月- 水処理ソリューションの世界的リーダーであるIDEテクノロジーズは、ドバイに新たな地域事務所を開設すると発表した。同社は中東・北アフリカ地域(MENA)での存在感を高め、現地産業や自治体向けに水処理ソリューションを提供することを目指している。この変化は、海水淡水化プラント、エンドワイズ水処理ソリューション、再生、浄化を必要とする地域に提供するというIDEの使命を支持するものです。

- 2022年6月- 水処理ソリューションの世界的リーダーであるIDE Technologiesは、ブラジルに海水逆浸透淡水化プラントを設計、エンジニアリング、供給し、この地域に新しく持続可能な水ソリューションをもたらすことを発表しました。フォルタレザ海水淡水化プラントは、IDEが設計するブラジル国内最新かつ最大規模の淡水化プラントとなる。

- 2024年2月 - 西オーストラリア州水道公社は、パースに建設予定のアルキモス海水淡水化プラント(ASDP)について、ACCIONA主導のコンソーシアムを10年間の設計・建設・運営・維持管理事業者として選定した。新プラントは第1段階で150,000 m³/日の処理能力を有し、第2段階ではさらに150,000 m³/日の能力を追加する。日、第2段階ではさらに150,000 m³/日の追加能力を有します。

- 2020年10月- ACCIONAはLEAD(「海水淡水化における先進的実験加速装置」)を立ち上げ、運用を開始しました。高度なデータ分析、IoT、機械学習、意思決定支援システムなどのデジタル革新戦略を特徴としています。この新技術はスペイン・ムルシア州のサン・ペドロ・デル・ピナタルII海水淡水化プラントに導入されています。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)8.85% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

技術タイプ別、ソース別、最終用途別、地域別 |

|

セグメンテーション |

技術の種類別

|

|

水源別

|

|

|

エンドユーザー別

|

|

|

国別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は278億米ドルでした。

市場は予測期間中に8.85%のCAGRで成長する見込みです

逆浸透(RO)セグメントは、世界的な淡水化技術の発展により市場をリードしています。

中東およびアフリカの市場規模は2025年に142億9,000万米ドルに達しました。

水の需要の増加、淡水不足、ハイブリッド技術の革新が、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、GE、DuPont、Aquatechです。

世界の市場規模は2034年までに593.4億米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート